O Spotify anunciou uma série de iniciativas de benefícios para compra de ingressos de shows a um grande acordo de licenciamento de músicas com inteligência artificial que segundo a empresa sueca de streaming de áudio, vão impulsionar o crescimento nos próximos quatro anos.

No primeiro investor day conduzido pelos novos co-CEOs Gustav Söderström e Alex Norström, o Spotify apresentou uma visão centrada em ferramentas de personalização da experiência de escuta, seja para música, podcasts, audiolivros ou treinos. Os investidores gostaram do que ouviram: as ações da empresa subiram até 18% durante a apresentação.

Um dos anúncios mais aguardados foi um acordo de licenciamento com a Universal Music Group, que responde a uma das maiores preocupações de Wall Street em relação à inteligência artificial.

O contrato permitirá ao Spotify lançar uma ferramenta para que fãs criem versões e regravações das músicas de seus artistas favoritos desde que esses artistas e compositores optem por participar. Movida por IA generativa, a ferramenta será oferecida como um complemento pago para assinantes do Spotify Premium, abrindo novas fontes de receita tanto para a plataforma quanto para artistas e compositores, além do que já ganham com o streaming.

O Spotify vinha trabalhando com a indústria musical em formas de aproveitar o potencial da IA sem violar os direitos dos artistas. Em outubro do ano passado, a empresa havia anunciado um acordo com as maiores gravadoras para o uso “responsável” da tecnologia, mas sem detalhar como isso se traduziria na prática. O acordo com a Universal marca a entrada efetiva do Spotify na criação de música com IA.

“Não existe um player de mídia para a era generativa”, disse o co-CEO Gustav Söderström. “Acreditamos que o Spotify se tornará esse player.”

“Esta era da criação não precisa ameaçar o futuro da música”, disse Charlie Hellman, chefe de música do Spotify. “Como construímos o sistema de forma legal, confiável e alinhada, podemos garantir que o valor retorne às pessoas que o criaram.”

Outro anúncio de destaque foi uma parceria multianual com a Live Nation, maior promotora e vendedora de ingressos do mundo, para oferecer aos maiores fãs de cada artista a chance de comprar dois ingressos antes que entrem em venda para o público geral. O benefício, chamado de “Reserved“, será lançado primeiro nos Estados Unidos neste verão, com planos de expansão para outros mercados.

Mas não basta ser assinante Premium: os fãs serão selecionados com base em critérios como volume de streams e compartilhamentos do artista dentro do aplicativo. Quem for contemplado terá cerca de um dia para efetuar a compra. A disponibilidade de ingressos varia por artista, turnê e localidade.

A iniciativa mira um problema crônico enfrentado pelos fãs: a dificuldade de comprar ingressos pelo preço de face antes que revendedores e bots esgotem o estoque. Quem tenta garantir ingressos por meio de pré-vendas para membros de fã-clubes frequentemente enfrenta filas longas para um número limitado de lugares.

“Sem correr contra bots, sem ficar caçando códigos de pré-venda. Apenas dois ingressos reservados para você”, disse Rene Volker, diretora sênior de música ao vivo do Spotify. “Por quê? Porque você os mereceu.”

Metas e contexto

As apresentações desta quinta-feira foram desenhadas para reconquistar a confiança dos investidores e demonstrar que o Spotify ainda tem capacidade de inovar. Wall Street vinha cética quanto à capacidade da empresa de controlar custos e se manter à frente dos concorrentes — especialmente no campo da IA. Essas preocupações pesaram sobre as ações, que acumulavam queda de 25% até o fechamento de quarta-feira.

Para o período até 2030, o Spotify projetou crescimento anual composto em torno dos dois dígitos médios, margem bruta entre 35% e 40% e margem operacional acima de 20%. A empresa reafirmou também suas metas de longo prazo: 1 bilhão de assinantes, US$ 100 bilhões em receita e margem bruta acima de 40%.

O Spotify reforçou que vê podcasts e audiolivros como complementares à música — e que a combinação dos três formatos tem ajudado a converter ouvintes gratuitos em assinantes pagos. Hoje, mais de 500 milhões de pessoas já assistiram a um podcast em vídeo na plataforma, alta de quase 50% em um ano. Em poucos anos, o Spotify já capturou cerca de 20% do mercado de audiolivros nos Estados Unidos.

Usuários que consomem os três formatos — música, podcasts e audiolivros — acessam o Spotify quase todos os dias do mês. É o perfil que os executivos chamaram de “usuário do dia todo.”

Entre as novidades está o Personal Podcasts, que permite ao usuário escrever um prompt no aplicativo e receber um episódio curto e personalizado em resposta — como, por exemplo: “Me dê as novidades da minha cidade e fale sobre shows de artistas que eu amo.” “Vemos isso muito mais como um resumo diário e um motor de recomendações do que algo que substituiria seus podcasts favoritos”, disse Söderström.

O negócio de podcasts já é lucrativo há dois anos, segundo a empresa. Já o Audiobook+, plano que oferece horas extras de audiolivros por uma taxa adicional, já tem 1 milhão de assinantes e deve gerar US$ 100 milhões em receita anualizada.

A Oura Health, fabricante de anéis inteligentes voltados ao monitoramento de saúde, condicionamento físico e sono, entrou com pedido confidencial para realizar uma oferta pública inicial de ações (IPO) nos Estados Unidos, buscando aproveitar a crescente popularidade dos dispositivos vestíveis.

A empresa informou nesta quinta-feira (21) que apresentou os documentos do IPO à Comissão de Valores Mobiliários dos EUA, a SEC, confirmando uma reportagem da Bloomberg News. O número de ações e a faixa de preço da oferta ainda não foram definidos, informou a Oura.

Segundo uma pessoa familiarizada com o assunto, a companhia trabalha com Goldman Sachs, Morgan Stanley, JPMorgan Chase, Allen & Co. e Jefferies Financial na operação. A expectativa é que a empresa estreie na bolsa ainda este ano. Um porta-voz se recusou a comentar.

A Oura faz parte da retomada das ofertas de ações de empresas de tecnologia em 2026. A SpaceX, de Elon Musk, protocolou um prospecto de IPO na quarta-feira, enquanto a OpenAI, criadora do ChatGPT, prepara documentação semelhante para as próximas semanas, segundo a Bloomberg News.

Competição com relógios

A Oura ganhou popularidade nos últimos anos entre consumidores interessados em monitorar indicadores de saúde por meio de um dispositivo menos volumoso que um relógio. A empresa passou a competir com gigantes como Apple e Samsung Electronics, que também avançam no segmento de vestíveis. A Samsung lançou um anel inteligente há dois anos, enquanto a Apple trabalha em uma nova linha de dispositivos vestíveis com inteligência artificial.

Com escritórios principais em San Francisco e na Finlândia, a Oura foi fundada em 2013. Em setembro do ano passado, a empresa alcançou valuation de US$ 11 bilhões após uma rodada Série E que levantou US$ 875 milhões, segundo a Bloomberg News.

O CEO da companhia, Tom Hale, afirmou em setembro que a empresa já havia vendido 5,5 milhões de anéis, ante 2,5 milhões até junho de 2024. A expectativa é que a receita alcance US$ 1,5 bilhão em 2026, triplicando os US$ 500 milhões registrados em 2024.

Os anéis da empresa sincronizam com aplicativos para smartphones em iPhones e aparelhos Android. Em comparação aos smartwatches, os anéis inteligentes ainda representam uma fatia pequena do mercado global de dispositivos vestíveis, mas vêm ganhando popularidade rapidamente.

A Airbus e a Air France foram consideradas culpadas por homicídio culposo no acidente aéreo do voo AF447, que caiu no trajeto entre o Brasil e Paris há 17 anos, após um tribunal de apelação francês reverter uma decisão anterior.

Segundo a Corte de Apelação de Paris, as empresas foram as únicas responsáveis pelo acidente que matou as 228 pessoas a bordo do Airbus A330. As companhias também foram condenadas ao pagamento de multa de 225 mil euros — o valor máximo previsto pela legislação.

A fabricante europeia de aeronaves e a unidade francesa da Air France-KLM haviam sido absolvidas em abril de 2023, depois de um tribunal de primeira instância concluir que houve erros de “imprudência”, mas sem um “vínculo causal incontestável” com o acidente. O Ministério Público de Paris recorreu da decisão.

A Airbus informou que recorrerá da nova sentença perante a Corte de Cassação da França. Em comunicado, a empresa afirmou que a decisão contradiz tanto as manifestações do Ministério Público quanto a absolvição de 2023.

A Air France não respondeu imediatamente ao pedido de comentário.

O voo Acidente do voo Air France 447 caiu 38 mil pés — cerca de 11,5 mil metros — em apenas três minutos no Oceano Atlântico, em 1º de junho de 2009, no acidente mais fatal da história da companhia aérea.

Após a tragédia, as investigações se concentraram em três sensores responsáveis por medir a velocidade da aeronave, que congelaram devido à formação de gelo quando os pilotos já estavam havia cerca de quatro horas em voo.

A Energisa, grupo do setor elétrico com atuação em distribuição, transmissão, geração e comercialização de energia, anunciou a venda integral de cinco ativos de transmissão de energia, em uma operação avaliada em R$ 2,293 bilhões considerando o valor da empresa (enterprise value).

Segundo comunicado divulgado pela companhia, a medida faz parte da estratégia de otimização da estrutura de capital e reciclagem de investimentos.

A operação envolve a alienação de 100% das ações de transmissoras localizadas no Tocantins, Pará e Goiás, atualmente controladas pela Energisa e por sua subsidiária Energisa Transmissão e Energia.

Os ativos incluídos na transação são a Energisa Tocantins Transmissora de Energia I, Energisa Tocantins Transmissora de Energia II, Energisa Pará Transmissora de Energia I, Energisa Pará Transmissora de Energia II e Energisa Goiás Transmissora de Energia I.

O contrato considera como data-base 31 de dezembro de 2025. Descontada a dívida líquida dos ativos, estimada em R$ 748 milhões, o valor patrimonial (equity value) da operação chega a R$ 1,545 bilhão. O montante ainda será corrigido pelo CDI até a conclusão do fechamento do negócio.

A conclusão da operação depende de aprovações regulatórias, incluindo aval da Agência Nacional de Energia Elétrica e do Conselho Administrativo de Defesa Econômica.

Após o fechamento, a Energisa afirmou que continuará operando uma plataforma relevante no segmento de transmissão, com receita anual permitida de R$ 777 milhões, considerando cinco ativos operacionais e três em construção.

Segundo a companhia, os recursos obtidos com a venda serão destinados ao processo de desalavancagem, com foco na maximização de valor para os acionistas.

A Equatorial avaliar participar do processo de privatização da Copasa, empresa brasileira de saneamento básico pertencente ao governo de Minas Gerais, mesmo após a desistência da Sabesp, que era sua parceira no consórcio, segundo pessoas familiarizadas com o assunto.

O conglomerado de serviços públicos Equatorial planejava apresentar uma proposta conjunta com a Sabesp para se tornar um investidor estratégico na Copasa, disseram as pessoas.

Agora que a Sabesp desistiu, a Equatorial ainda avalia se apresentará uma proposta com outros parceiros ou mesmo sozinha, afirmaram as pessoas. As empresas têm até 25 de maio para apresentar suas propostas, de acordo com o cronograma oficial da privatização.

O Valor Econômico noticiou na quarta-feira (20) que a Sabesp desistiu de participar do processo de privatização da Copasa.

A Sabesp não quis comentar. A Equatorial, que detém participação na Sabesp, não respondeu a um pedido de comentário.

A Aegea Saneamento e Participações SA também está demonstrando interesse na aquisição da Copasa, disseram fontes familiarizadas com o assunto anteriormente.

De acordo com o plano de privatização, o controle da Copasa será vendido em uma oferta pública na qual o estado de Minas Gerais poderá reter no máximo 5% da empresa, conforme comunicado da companhia. Atualmente, o estado detém 50,03%, segundo o site da empresa. Somente o estado venderá ações na oferta, podendo reter uma chamada “Golden Share”, que concede ao seu titular alguns direitos de veto.

Um “investidor de referência/estratégico” poderá adquirir 30% da empresa antes da oferta pública, com a possibilidade de o mesmo investidor adquirir mais ações no mercado durante a oferta pública, com um máximo de 45% dos direitos de voto, de acordo com o comunicado.

A Zara lançou uma nova coleção em parceria com o cantor Bad Bunny, em mais um movimento da varejista de moda para ampliar o posicionamento de sua marca e se aproximar do segmento premium.

A coleção, batizada de “Benito Antonio” — nome de batismo do artista — conta com 150 peças e estará disponível no e-commerce e em lojas selecionadas ao redor do mundo, informou a controladora Inditex em comunicado divulgado na quarta-feira (20). O conjunto inclui calças, camisetas, bonés, bolsas e outros itens.

Desde que assumiu a presidência da Inditex, Marta Ortega, filha do fundador Amancio Ortega, tem liderado uma estratégia para reposicionar a Zara além do mercado de fast fashion tradicional, associando a marca a designers renomados, ícones da moda e celebridades, principalmente por meio de coleções limitadas.

Entre as parcerias recentes estão os designers Stefano Pilati e John Galliano, com quem a empresa anunciou uma colaboração de dois anos no início deste ano.

Esta não é a primeira colaboração entre a Zara e Bad Bunny, um dos artistas mais populares do mundo. O cantor porto-riquenho já usou uma camiseta da marca durante sua apresentação no Super Bowl e, neste mês, apareceu no Met Gala vestindo um smoking preto personalizado, desenhado por ele em parceria com a Zara.

A estratégia de reposicionamento da marca também inclui a reformulação de lojas flagship, com investimentos para torná-las maiores, mais produtivas e com estética mais sofisticada do que o varejo tradicional.

A família Ortega, por meio de Marta Ortega, segue controlando a maior parte da companhia. As ações da Inditex acumulam queda de 11,5% no ano.

Formada a partir da fusão da Fiat Chrysler com o PSA Group, a Stellantis nasceu como um dos maiores grupos automotivos do mundo em janeiro de 2021 e a ambição de promover um portfólio com 14 marcas, como Fiat, Jeep, Peugeot, Citroën, Chrysler e Opel, em um momento de transformação da indústria, rumo a então novas tecnologias como a eletrificação e a direção autônoma.

Pouco mais de cinco anos depois, o cenário é muito distinto. Carros elétricos ainda ganham relevância, mas a sua adoção perdeu o ímpeto de outrora, especialmente diante da retirada de incentivos em diferentes mercados desenvolvidos e dos efeitos da guerra comercial de Donald Trump.

O mundo de juros perto de zero cedeu espaço para uma era de volta da inflação e de taxas mais altas, o que se traduz em aumento do custo de capital e de fornecedores e desafio à demanda de consumidores. E, de forma impactante para o setor, o avanço de empresas chinesas – notadamente a BYD mas não só ela – alterou o cenário competitivo da indústria global.

Nessa nova configuração de mercado de um dos setores mais tradicionais da economia e de encruzilhada de marcas tradicionais, a Stellantis decidiu adotar um novo plano estratégico para os próximos cinco anos para tentar retomar o apelo junto ao consumidor, que hoje conta com muitas mais alternativas do que no começo da década, ao mesmo tempo em que fortalece a rentabilidade e acelera o crescimento.

Os pilares passam por uma nova estratégia de marcas e de produtos que inclui foco regional, investimentos que devem superar € 60 bilhões – US$ 70 bilhões – em novas plataformas de veículos, motores e tecnologias que incluem IA (inteligência artificial) e parcerias com outras companhias, como as chinesas Leapmotor e Dongfeng, além da Tata e da JLR (Jaguar Land Rover).

Serão mais de 60 novos modelos e 50 atualizações, a maior parte em elétricos puros e híbridos: alguns spoilers foram dados (ou confirmados) no evento, como o novo Argo, da Fiat (nome para o Grande Panda vendido na Europa) e o Peugeot 3008 híbrido no Brasil; a volta da picape Dodge Dakota nos Estados Unidos; novos modelos da Cherokee e da Grand Cherokee, da Jeep; e um novo E-208 da Peugeot, além de lançamentos na divisão de veículos comerciais para entregas.

O equivalente a 60% do total será destinado a marcas e desenvolvimento de novos modelos, enquanto os demais 40% terão como alvo plataformas globais, tecnologias e usos comuns.

O plano foi apresentado nesta manhã de quinta-feira (21) no Investor Day realizado em sua sede em Auburn Hills, próximo a Detroit, berço da indústria automotiva americana, sob a liderança do CEO global, Antonio Filosa.

O executivo italiano, que completa um ano à frente da Stellantis em junho, sucedeu justamente um dos arquitetos da formação da holding, o português Carlos Tavares, que deixou o cargo no fim de 2024 diante da piora dos resultados operacionais e financeiros – e do esgotamento de seu receituário que priorizava a eficiência da operação em detrimento da estratégia ao consumidor.

Trata-se justamente da mudança mais evidente de abordagem explicitada no novo plano.

O desafio passa por reconquistar a confiança de investidores: desde o pico em março de 2024, as ações negociadas na Euronext Paris e na NYSE (Bolsa de Nova York) perderam cerca de 70% do valor, o que derrubou o market cap do grupo para pouco mais de US$ 21 bilhões.

Filosa, por sua vez, chegou credenciado em parte justamente pelo seu trabalho à frente da América do Sul, inicialmente na Fiat Chrysler e, depois, na Stellantis, entre 2018 e 2023, período em que alçou a Fiat à liderança no Brasil, o maior mercado dessa região. Depois ele comandou a Jeep globalmente e a operação na América do Norte.

O CEO global da Stellantis, o italiano Antonio Filosa, no Investor Day nesta quinta (21) (Foto: Divulgação)

A apresentação do plano denominado FaSTLAne 2030, em alusão ao ticker da Stellantis na NYSE, acontece no primeiro encontro dedicado a investidores e analistas em dois anos.

Depois de operarem em queda de até 6% na abertura, as ações passaram a subir no meio da tarde (15h30 de Nova York), com queda perto de 30% tanto no acumulado de 2026 como em 12 meses.

Stellantis: marcas multirregionais

“Passamos do foco global para multirregional”, disse o presidente do conselho, John Elkann, no começo da apresentação do Investor Day a uma plateia tomada de investidores, analistas de bancos e jornalistas, em referência a um dos principais pilares do novo plano.

Quatro marcas globais – Jeep, Ram, Peugeot e Fiat, além da divisão de veículos comerciais Pro One – vão receber 70% dos investimentos destinados a produtos nos próximos cinco anos, diante do que o grupo identifica como maior potencial.

Outras cinco marcas regionais foram destacadas no plano estratégico: Chrysler, Dodge, Citroën, Opel e Alfa Romeo.

E a Maserati será explorada como marca de alto luxo, com o lançamento de dois novos modelos no segmento de elétricos, acompanhando uma das tendências do segmento.

Na América do Norte, que hoje responde por cerca de 40% das receitas da Stellantis, o lançamento de novos modelos deve estender a cobertura de mercado dos atuais 60% para 90%, o que vai se traduzir em dispor de ofertas que alcancem quase a totalidade dos consumidores.

Na América do Sul, a meta passa por manter a liderança no principal mercado, o Brasil, e também na Argentina, com uma estratégia corrente que passa pela “localização” de modelos, parcerias com a chinesa Leapmotor e novos lançamentos da Fiat, da Jeep, da Ram e da Peugeot, segundo o presidente e COO (Chief Operating Officer) para a região, Herlander Zola.

Outra meta para a região é crescer 10% em receitas até 2030 e chegar a 8% a 10% de margem do resultado operacional ajustado no mesmo período.

Novos modelos de marcas como Opel, Jeep, Fiat, Chrysler e Peugeot: diferentes focos de público

“Tudo começa com produto […] nós movemos as pessoas com marcas e produtos que elas amam”, disse Filosa no evento ao destacar, a exemplo do chairman, um dos novos focos da Stellantis. Outros executivos ecoaram a mesma ênfase de priorização em produto e estratégia regional.

O foco em produto e na gestão de portfólio não atendeu, por outro lado, a expectativa de uma ala de analistas e investidores que esperavam uma redução no número de marcas da Stellantis, algo visto como um dos seus principais desafios para melhorar a eficiência de sua operação – e que o grupo apontou que espera resolver por meio de sinergias (veja mais abaixo).

China: concorrente e aliado

Não que o resultado operacional e financeiro e a alocação de capital fiquem em segundo plano, segundo o CEO global, que também destacou na apresentação a melhora das métricas ao longo do último ano: o lucro líquido ficou em € 390 milhões no primeiro trimestre, revertendo uma perda de € 371 milhões um ano antes.

O lucro operacional foi de € 688 milhões, depois de uma perda de € 316 milhões no mesmo período de 2025.

O novo plano inclui metas financeiras como alcançar fluxo de caixa positivo até 2027 e cortes de custos da ordem de € 6 bilhões ao ano (US$ 7 bilhões) até 2028.

Nesse sentido, a estratégia passa por novas plataformas globais de veículos desenhadas para tecnologias de eletrificação e de uso de IA e que sejam “escaláveis” para diferentes mercados e que, segundo se espera, vão permitir a redução dos custos de desenvolvimento: no caso da STLA One, nome de uma das plataformas, a queda é estimada em 20% versus o que é hoje adotado na Europa.

A frente de ganho de eficiência é considerada fundamental para a competitividade dos modelos da Stellantis – e de montadoras europeias, americanas e japonesas e coreanas em geral – diante de marcas chinesas, que ganham com apelo crescente em preços e também em tecnologia e design.

Outro pilar destacado inclui as citadas parcerias com as chinesas Leapmotor e Dongfeng em regiões como a Europa (para adaptação e produção) e a China: os objetivos passam por desenvolvimento de tecnologias – incluindo de eletrificação – e modelos complementares a determinados mercados, por meio de joint ventures em que a holding detém o controle com 51% do capital.

Segundo a Bloomberg, a parceria em tecnologias para carros elétricos será a mais profunda já adotada por uma montadora europeia com uma chinesa já acertada.

Outras parcerias incluem a Tata, para o mercado indiano, e a Jaguar Land Rover.

A forma como o CEO da Unilever, Fernando Fernandez, inicia cada reunião na fabricante de bens de consumo diz muito sobre a mentalidade de executivos que acreditam que suas empresas perderam competitividade.

“Antes de dizer olá, eu digo: ‘Crescimento de volume, mix positivo, expansão consistente de margem para crescimento do lucro em moeda forte’”, afirmou o CEO a um analista do setor em uma entrevista gravada no ano passado.

Fernandez reconheceu que é uma forma estranha de cumprimentar as pessoas, mas disse que esse é o jeito de garantir que os funcionários entendam o que importa: ele quer resultados e está responsabilizando as equipes por isso.

Embora o discurso não seja novidade no mundo corporativo, a postura contrasta com a cultura empresarial da década passada, quando havia escassez de mão de obra e líderes tentavam demonstrar empatia e acolhimento enquanto desejavam, discretamente, que os funcionários trabalhassem mais.

Agora, com a ameaça crescente da inteligência artificial dando mais poder aos empregadores em um mercado de trabalho já enfraquecido para profissionais de escritório, um número crescente de CEOs em vários setores passou a verbalizar o que antes era dito apenas nos bastidores — frequentemente reforçando a mensagem com demissões.

“Seremos implacáveis na avaliação de nossos talentos, de nossas pessoas”, prometeu Philipp Navratil, da Nestlé, a investidores e analistas pouco depois de assumir o cargo no ano passado.

O CEO da 3M, Bill Brown, usa frequentemente a palavra “incansável” ao falar da cultura da empresa. Líderes de companhias como Novo Nordisk e HSBC Holdings também têm adotado tom semelhante.

A mensagem implícita em todos os setores é clara: acabou a era de recompensar mediocridade com aumentos salariais, promoções e kombucha grátis no escritório — especialmente em empresas que perderam participação de mercado ou ficaram atrás de rivais em lucro e retorno aos acionistas.

O foco agora está em construir “culturas de performance”, nas quais as expectativas sobre trabalhadores aumentam, funcionários medianos correm risco de serem dispensados e executivos perdem a paciência com burocracias que reduzem eficiência.

“Queremos nos tornar uma empresa mais rápida, mais ágil e mais ousada nas decisões. E parte da cultura de performance é garantir que aqueles que entregam resultados sejam os que permanecem na empresa”, afirmou Navratil a investidores em outubro.

Cortes de empregos, 16 mil na Nestlé e 9 mil na Novo Nordisk, frequentemente fazem parte da estratégia, funcionando como aviso aos funcionários que permanecem.

Às vezes, a mensagem é explícita. Quando a Meta cortou 600 vagas de sua divisão de inteligência artificial em outubro, um dos executivos próximos a Zuckerberg disse que cada funcionário remanescente passaria a “suportar mais carga”. E haverá ainda mais responsabilidades na Meta, que no mês passado anunciou a demissão de 10% dos trabalhadores e decidiu deixar 6 mil vagas em aberto sem reposição.

Além de cortar empregos e prometer rigor contra funcionários considerados improdutivos, executivos aproveitam o momento para estabelecer metas financeiras mais ambiciosas.

Metas ambiciosas

Na Unilever, Fernandez criou novas metas de vendas e reformulou os bônus de executivos, tornando-os mais dependentes do desempenho de linhas específicas de negócios e menos sujeitos às oscilações cambiais, eliminando uma possível desculpa para resultados ruins.

Entre empresas do índice S&P 500, executivos usaram a expressão “cultura de performance” 633 vezes no ano passado em teleconferências de resultados e documentos corporativos, acima da média de cerca de 460 citações registrada nos quatro anos anteriores.

A mudança cultural costuma ser liderada por novos CEOs. Muitas vezes são executivos internos, como Georges Elhedery, do HSBC, que conhecem os problemas da companhia e têm clareza sobre onde há potencial de melhoria.

“Depois de 20 anos no banco, atuando em diferentes geografias, negócios e funções, construí muita experiência e uma grande rede de colegas que compartilharam suas preocupações e ideias”, disse Elhedery à Bloomberg em dezembro. “Fui definitivamente implacável em eliminar complexidades.”

Em alguns casos, a cultura de performance surge por pressão competitiva ou queda das ações. Em outros, o CEO simplesmente quer elevar o padrão de uma companhia que já vai bem.

No banco porto-riquenho Popular, o CEO Javier Ferrer afirmou que parte dos funcionários se surpreendeu com a busca por mais desempenho. “As pessoas dizem: ‘Estamos indo muito bem, então por que mudar?’”, contou Ferrer. “Mas eu prefiro pensar: ‘Estamos indo bem, mas não seria ótimo se pudéssemos fazer ainda melhor?’”

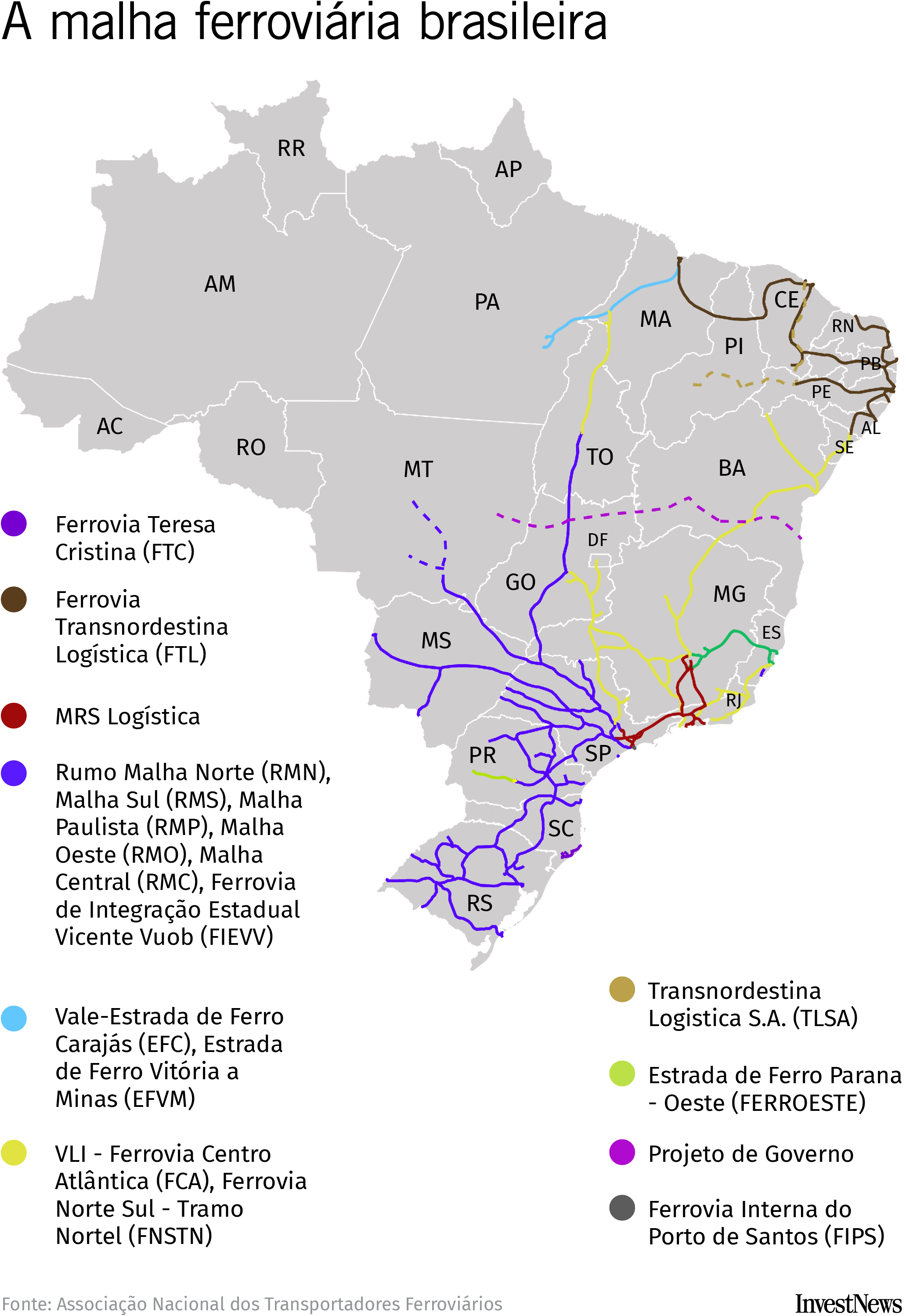

O Brasil já foi uma potência ferroviária. E ainda carrega resquícios desse passado: hoje, são 30,5 mil quilômetros de ferrovias espalhadas pelo país – mais que na França ou no Japão, dois países completamente rabiscados de linhas férreas.

Só que, na vida real, esse número é bem menor. Dois terços da malha brasileira estão fora de serviço, inutilizáveis. Sobram, então, mais ou menos 10 mil quilômetros.

É basicamente que tínhamos no Brasil Império: quando Dom Pedro II deixou o trono, há 136 anos, o país somava 9,5 mil quilômetros de trilhos.

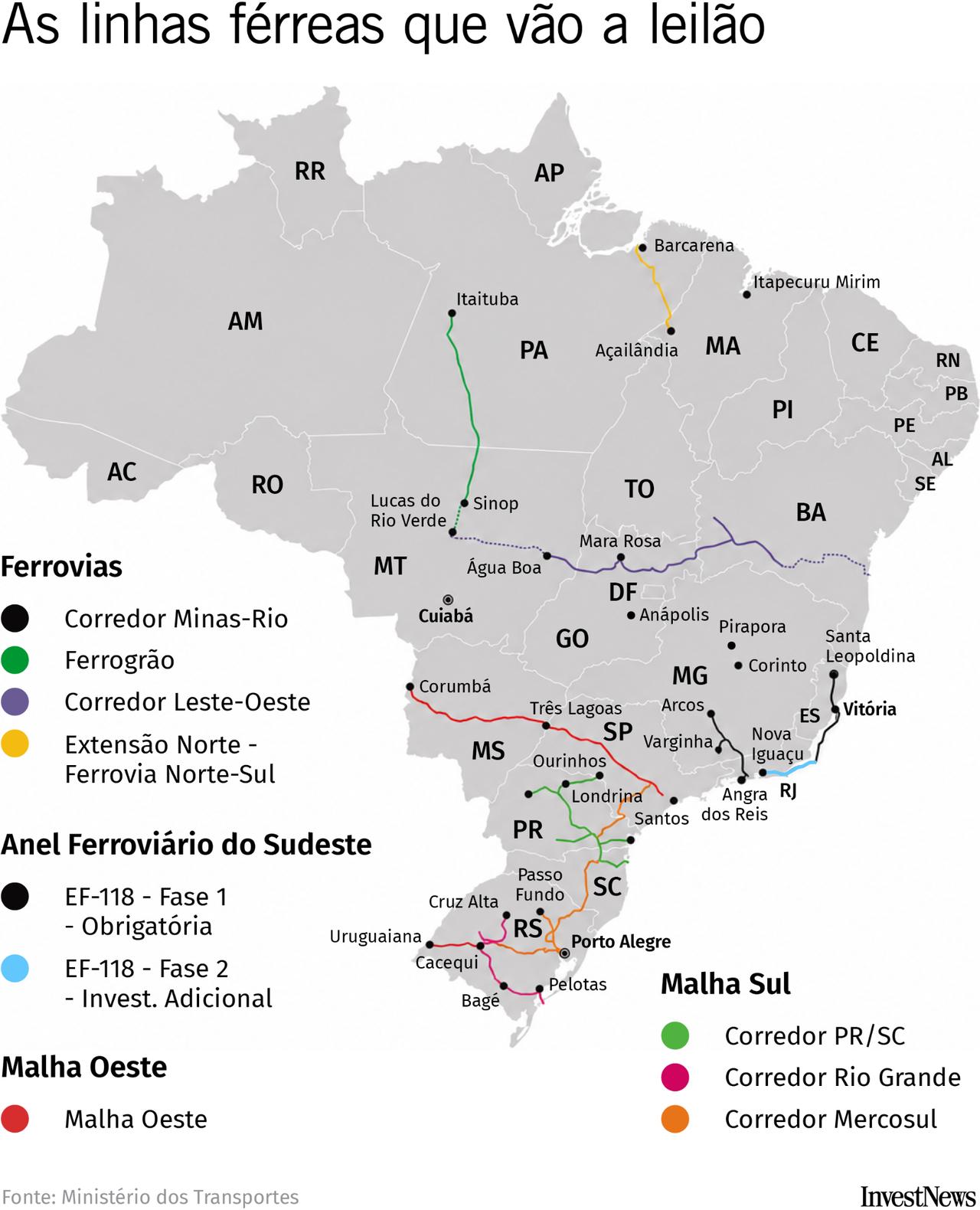

Agora, o governo federal tenta destravar um novo ciclo de expansão do setor. Ainda para 2026, o Ministério dos Transportes prevê oito leilões de ferrovias – três de linhas totalmente novas, as outras reciclando malhas já existentes.

Os projetos somam 9 mil quilômetros de extensão e devem exigir R$ 140 bilhões em investimentos. É virtualmente impossível esperar que esse dinheiro saia diretamente do setor privado. Vai ser preciso muito financiamento estatal – seja do Brasil, via BNDEs, seja de forma indireta: via China, através das estatais de lá. É o que vamos ver mais adiante.

Porque a matemática segue implacável: ferrovias são um negócio caro. Cada quilômetro de trilhos custa, na média, R$ 27 milhões – mais de três vezes o valor de uma rodovia, em torno de R$ 8 milhões por quilômetro. O retorno pode levar décadas, e nem sempre vem.

Mesmo em países ricos, fazer essa conta fechar exige boas doses de subsídio do Estado. Na China, a expansão ferroviária foi liderada pela estatal China State Railway. Na Europa, estatais como a Deutsche Bahn, na Alemanha, e a SNCF, na França, até hoje bancam parte da operação dos trens, especialmente os de passageiros.

No Brasil, onde a malha opera sob regimes de concessão, poucas empresas foram capazes de fazer o negócio valer.

Desde os anos 1990, o país já privatizou a antiga malha estatal, lançou projetos ferroviários via Programa de Aceleração do Crescimento (PAC) e criou um regime de autorizações para que empresas construíssem ferrovias próprias. Nada bastou para que a malha voltasse a crescer de forma consistente.

“Ao longo de décadas, houve um desenvolvimento enorme do setor rodoviário, novas estradas, aprimoramentos nas antigas, caminhões melhores. O transporte rodoviário no Brasil é muito barato”, diz David Goldberg, sócio-diretor da A&M Infra. “Por outro lado, as ferrovias ficaram estagnadas”.

A geografia dos trilhos brasileiros

Falar em ferrovias, no Brasil, é falar em cargas.

O país tem hoje só duas linhas interestaduais de passageiros: a Estrada Vitória-Minas, entre Minas Gerais e Espírito Santo, e a Estrada Carajás, entre Pará e Maranhão. Ambas são operadas pela Vale. Não porque levar gente dá dinheiro para a mineradora, mas por obrigação. Ela precisa de trens para levar suas cargas, pesadas demais para caminhões, e os contratos de concessão ferroviária exigem abrir alguj espaço para passageiros nos comboios.

Porque é isso. O grosso das ferrovias em operação por aqui transporta commodities. Em especial, minério de ferro. Em 2025, os trilhos brasileiros carregaram 406,6 milhões de toneladas de minério – 73% de tudo o que passou por nossas linhas férreas.

Boa parte desse volume opera num modelo verticalizado: a mesma empresa que extrai o minério controla também o caminho até os portos. Sozinha, a Vale movimentou 301 milhões de toneladas em suas ferrovias no ano passado.

“Quando a gente fala de mineração, o projeto perfeito é aquele que tem as três pontas: mina, ferrovia e porto”, diz Solange Costa, advogada do escritório Mello Torres e especializada no setor.

Fora da mineração, a gigante do setor é a Rumo, a empresa de logística da Cosan, holding do empresário Rubens Ometto. O foco ali é oferecer transporte para o agronegócio – em especial, grãos.

A companhia tem hoje a concessão de cinco malhas ferroviárias, mas devolverá ainda neste ano a Malha Oeste, cujo contrato vence em junho. O trecho já não transporta cargas desde novembro de 2025.

O motor do negócio na Rumo é outro: a Malha Norte, que liga o Mato Grosso ao Porto de Santos – e virou a principal rota de escoamento de soja e milho do Centro-Oeste.

Ainda assim, o agro ocupa um espaço relativamente pequeno nos trilhos brasileiros. Em 2025, as ferrovias transportaram 104,4 milhões de toneladas de itens agrícolas, 19% do que passou pelos trilhos.

Os novos leilões previstos para este ano tentam ampliar essa fatia. Em comum, elas têm o seguinte: buscam encurtar o caminho das commodities produzidas no interior do país até os portos no litoral.

Ilustração: João Brito

Novos projetos

O projeto mais simbólico (e polêmico) dessa nova leva é a Ferrogrão. A linha foi pensada para ligar Sinop, grande produtora de grãos no norte de Mato Grosso, a Itaituba, hub hidroviário no Pará. De lá, as cargas seguiriam por hidrovias até portos do Norte do país.

A proposta entrou na agenda federal em 2014, mas desde então ficou presa em disputas ambientais e judiciais. Para abrir caminho à ferrovia, uma lei de 2017 reduziu a área de proteção ambiental no Parque Nacional do Jamanxim, no Pará. A mudança foi parar no STF, que ainda não deu a palavra final.

O projeto também é questionado por órgãos de controle, que cobram estudos mais completos sobre os impactos ambientais e sobre povos indígenas na região. Em março, o TCU manteve a análise da concessão suspensa.

Dentro do pacote pensado para este ano, há também o Corredor Leste-Oeste, planejado para ligar áreas produtoras do Centro-Oeste aos portos da Bahia. A proposta prevê conectar, ao longo de 1,7 mil km, duas ferrovias em construção: a Fico, no Centro-Oeste, e a Fiol, na Bahia.

Também tem a Extensão da Ferrovia Norte-Sul, a espinha dorsal ferroviária do país. No traçado atual, ela liga Açailândia, no Maranhão, a Estrela d’Oeste, no interior de São Paulo. O novo projeto prevê expandir para o norte: de Açailândia até Barcarena, no Pará, onde fica o Porto de Vila do Conde.

Ilustração: João Brito

Show me the money

Para fazer esses projetos saírem do papel, algum apoio do Estado parece inevitável. Segundo o Valor Econômico, o governo negocia uma linha especial de financiamento no BNDES para as ferrovias. A ideia é oferecer prazos mais longos para pagar a dívida, até 60 anos, além de uma carência maior durante as obras, quando a ferrovia ainda não gera receita.

Outro caminho tem sido buscar capital internacional. Em especial, chinês. Em entrevista ao Brazil Journal, George Santoro, o atual Ministério dos Transportes, disse que cinco companhias chinesas estavam estudando projetos de ferrovias ou rodovias no país.

Por que China? Porque 70% da soja e do milho que eles importam vêm do Brasil. Arrumar a logística por aqui, então, é uma questão de segurança alimentar para o governo chinês. Para dar uma ideia: um dos maiores exportadores de soja brasileira para a China é a própria China, via Cofco, uma estatal que compra das fazendas daqui e manda para lá.

Do ponto de vista do governo chinês, faria sentido usar uma estatal de ferrovias para ampliar a malha daqui. Mesmo que a ferrovia em si não desse retorno, um transporte mais eficiente baixaria os custos do produto final para a grande enmpresa por trás de tudo: o governo XI Jinping.

George Santoro não citou nomes das companhias chinesas que podem ter interesse, mas algumas aparecem no radar.

A CCCC, estatal chinesa de infraestrutura, já fincou os pés no Brasil com participação no Porto São Luís, no Maranhão. Em 2025, representantes da empresa se reuniram com o Ministério dos Transportes e disseram acompanhar a carteira de leilões ferroviários, com interesse especial no corredor Fico-Fiol.

Outro nome forte é o da CRRC, maior fabricante de trens do mundo. A empresa também está no Brasil: é sócia do Grupo Comporte na concessão do Trem Intercidades, projeto de R$ 14 bilhões para criar um trem de passageiros entre São Paulo a Campinas.

Além disso, prepara uma fábrica em Araraquara, no interior paulista, com investimento inicial previsto de R$ 50 milhões. A unidade deve produzir trens para o Metrô de São Paulo e para o próprio Trem Intercidades a partir de 2026.

Trem produzido pela CRRC (Divulgação)

O interesse chinês em mais projetos, porém, ainda não se traduziu em propostas concretas. Pela agenda do governo, o primeiro leilão dessa leva de oito está previsto para setembro, mas o edital ainda não foi publicado.

No setor, a visão é que destravar esses investimentos, com ou sem os chineses, segue sendo um desafio e tanto. “Hoje, eu não vejo isso tendo uma demanda 100% privada. Não enxergo essa viabilidade”, diz uma fonte com experiência no setor.

O GPA, grupo dono das bandeiras Pão de Açúcar e Extra, anunciou nesta quarta-feira (20) que acertou a venda de sua participação de 66,7% na Stix, empresa de programa de fidelidade, para sua sócia no negócio, a RD Saúde, por R$ 23 milhões.

Com isso, a RD, dona das redes de farmácias Raia e Drogasil, passará a ter 100% do negócio. A conclusão da operação depende do aval do Conselho Administrativo de Defesa Econômica (Cade).

Após o fechamento, GPA e RD firmarão acordo para um período de transição, no qual o programa seguirá operando nas lojas do grupo nas mesmas condições atuais, incluindo o acúmulo e o resgate de pontos pelos clientes do GPA.

O valor do negócio chama atenção pelo desencontro com a ambição original da Stix. Anunciada em novembro de 2019, a empresa nasceu apresentada como a primeira coalizão de fidelidade de grandes varejistas no Brasil, com uma base inicial de 55 milhões de clientes somados entre Pão de Açúcar Mais, Clube Extra, Sua Raia e Drogasil e Você.

O plano era atrair grandes marcas de outras verticais, como vestuário e postos de combustível, para criar uma moeda única de pontos no varejo brasileiro, mirando concorrer com programas como Smiles e Livelo.

Cristiano Ronaldo, o primeiro jogador de futebol bilionário do mundo, comprou uma participação na LiveModeTV, canal internacional de streaming ligado à CazéTV, do Brasil, ampliando sua aposta em mídia digital antes da próxima Copa do Mundo.

“A missão é levar o esporte para todos, de uma maneira totalmente nova e inspiradora”, afirmou Ronaldo em comunicado enviado por e-mail à Bloomberg News. O objetivo é ampliar alcance e engajamento “por meio de transmissões no YouTube e conteúdo distribuído em todas as plataformas de redes sociais”, acrescentou.

A LiveModeTV é o braço internacional da LiveMode, empresa por trás da plataforma CazéTV, fundada pelo influenciador Casimiro Miguel, e faz parte da expansão da companhia para além do Brasil. A LiveModeTV foi lançada recentemente em Portugal para oferecer cobertura gratuita e digital da Copa do Mundo da FIFA de 2026.

Ronaldo, que é português, não revelou quanto investirá para adquirir uma “participação relevante” na recém-criada empresa de transmissões esportivas digitais fora do Brasil.

O movimento marca o mais recente negócio do jogador de 41 anos, cuja fortuna é estimada em cerca de US$ 1,4 bilhão.

Empresas de streaming vêm ampliando seus portfólios esportivos em busca de novas frentes de crescimento.

A CazéTV e a LiveMode criaram um novo modelo, exibindo principalmente conteúdos esportivos premium gratuitamente no YouTube e dependendo de receitas de publicidade e patrocínios em vez de assinaturas.

No Brasil, a CazéTV registrou 3,7 bilhões de visualizações em 2025 apenas no YouTube. A LiveMode espera ganhar escala internacional ao se associar a Ronaldo, que possui seu próprio canal no YouTube e é a pessoa mais popular do mundo no Instagram, com mais de 660 milhões de seguidores.

“O que ligas e competições esportivas ganham com canais como a CazéTV é uma nova audiência”, disse Minal Modha, da consultoria de mídia Ampere Analysis. “Muitas competições esportivas estão tendo dificuldade para engajar fãs jovens, e esses canais têm acesso a esse público.”

Embora Ronaldo tenha construído um amplo portfólio de negócios — incluindo sua marca CR7, hotéis, academias e um grupo de mídia — esses empreendimentos não são suas principais fontes de riqueza. A maior parte de sua fortuna vem dos ganhos da carreira, incluindo seu atual contrato com o Al-Nassr, um dos clubes de futebol mais populares e bem-sucedidos da Arábia Saudita.

Um dos jogadores profissionais mais longevos ainda em atividade, Ronaldo afirmou que pretende ser dono de vários clubes de futebol após se aposentar.

Alexandre Birman tinha o sonho de erguer o maior grupo de moda do Brasil. A fusão entre Arezzo e Grupo Soma, formalizada em agosto de 2024, era a peça central da ambição: um conglomerado com mais de 30 marcas, do calçado ao vestuário, capaz de competir em escala com players globais.

Menos de dois anos depois, o sonho está se desfazendo, e uma reconciliação entre os dois sócios controladores, Birman e Roberto Jatahy, parece cada vez menos provável.

As ações do Azzas 2154 acumulam queda da ordem de 50% em 12 meses. A empresa vale hoje R$ 3,8 bilhões, menos da metade do que atingiu no auge.

No mais recente capítulo, Jatahy obteve na Justiça do Rio de Janeiro uma medida cautelar contra decisões do sócio, em uma batalha que, segundo algumas pessoas com conhecimento da situação, tem como desfecho provável a cisão do grupo (Birman entrou com um agravo de instrumento para suspender a cautelar e aponta que o foro de qualquer questão deveria ser a Justiça de São Paulo, como determina o estatuto da companhia).

Mas esse não será um desfecho trivial. Primeiro, porque o tema da separação dos negócios não está na mesa de discussões, segundo fontes próximas a Birman.

E também porque a questão é saber até que ponto cada lado está disposto a ceder e a abrir mão de (muito) dinheiro: o acordo de acionistas celebrado na fusão prevê um lock-up (proibição de venda) de 10 anos para as ações no bloco de controle.

Alexandre Birman (esq.) e Roberto Jatahy, sócios do Azzas 2154, no anúncio da fusão (Divulgação)

O desafio não é exatamente da saúde das marcas: Farm Rio, Reserva e Animale seguem bem. Hering patina, mas dá sinais de melhora gradual com um plano de turnaround – e segue com um nome forte. O desafio é de governança.

Dois fundadores acostumados a mandar sozinhos, com culturas de gestão opostas, tentaram dividir o controle de um grupo com mais de 30 marcas. Não funcionou até aqui.

Segundo pessoas próximas a Jatahy, ele sempre deu autonomia às operações, formou lideranças internas e manteve cada marca quase como uma empresa independente. Birman, por sua vez, operaria no estilo “comando e controle”, um modelo que funcionou bem na Arezzo, mas que se mostrou inadequado para a complexidade do Azzas.

A percepção sobre Birman era a de um executivo duro, trabalhador, com uma narrativa sólida de quem construiu a Arezzo com as próprias mãos, o “sapateiro” que vendia resultados ao mercado com consistência. Parecia complementar o perfil criativo e descentralizado de Jatahy.

A realidade, segundo essas fontes, foi diferente. A dificuldade de lidar com divergências, segundo quem conviveu com Birman, teria afastado sucessivamente executivos que poderiam ter ajudado a estabilizar o grupo. Mais de 30 diretores não executivos deixaram o Azzas desde a fusão, muitos com acordos de confidencialidade que os impedem de falar publicamente. Birman costuma negar essa versão.

“São dois founders que tinham muita autonomia nas suas empresas antes da fusão”, diz uma pessoa que compôs o alto escalão da empresa. “No dia 2 do casamento, isso virou uma divisão de poder, e os dois se viram em papéis com os quais não estavam satisfeitos.”

A fusão também pecou pelo que deixou de fora.

Pessoas com conhecimento do processo dizem que o negócio foi pensado principalmente em termos de sinergias de receita, em como as marcas cresceriam juntas. As sinergias de custo, até mais relevantes para a rentabilidade, ficaram em segundo plano.

O estopim

O padrão de desgaste com executivos começou antes mesmo de a fusão ser concluída.

Rony Meisler, fundador da Reserva, deixou o grupo em agosto de 2024, poucos dias após o fechamento do negócio. O distanciamento vinha de antes. A Arezzo havia comprado a Reserva em 2020 por R$ 715 milhões, parte em ações com lock-up gradual.

Nas duas primeiras janelas, em 2022 e 2023, Meisler vendeu praticamente toda a sua fatia, um movimento que não agradou Birman. O estilo centralizador do CEO também bateu de frente com a personalidade do fundador, que se sentia cada vez menos consultado.

E, apesar de tentativas do alto comando do Azzas, nada convenceu Meisler a seguir no grupo.

Depois desse momento, os dois sócios controladores negociaram um armistício.

Jatahy cedeu mais, fosse na composição do conselho, nos acordos de acionistas, na escolha de executivos. Sempre com o objetivo declarado, segundo pessoas próximas a ele, de preservar a companhia e evitar um conflito aberto.

Após a saída de seis executivos do alto escalão do Azzas 2154, o grupo anunciou o retorno de Roberto Jatahy à liderança do negócio de moda. #azzas#moda#negócios

O ponto de equilíbrio encontrado no meio de 2025 tinha um nome: Ruy Kameyama. O executivo, que atuava como conselheiro de Jatahy, voltou para a gestão para ser a interface entre as operações de moda no Rio de Janeiro, provenientes em geral do Soma, e a holding.

Por algum tempo, funcionou. Kameyama conduziu um processo de integração que durou dez meses, com consultoria contratada, que mapeou sinergias entre R$ 80 milhões e R$ 116 milhões de Ebitda anuais para a unidade carioca.

Foi um trabalho com custo financeiro e humano relevante, com demissões, reestruturações e meses de reuniões. O resultado estava incorporado ao orçamento de 2026.

Foi nesse momento que Birman passou a interferir na Reserva, área que estava sob o guarda-chuva de Kameyama. Em uma ligação, segundo relatos de pessoas que acompanharam a situação, Birman disse ao executivo que ele estava “cruzando a linha” ao se envolver em questões societárias. Kameyama pediu demissão no dia seguinte.

Com Kameyama fora, Birman anunciou que a Reserva seria transferida para o comando de David Python, executivo de sua confiança à frente das unidades Basic (Hering) e Shoes & Bags e que tem ganhado espaço no grupo.

Python é co-fundador da Cariuma, marca de calçados adquirida pelo Azzas no fim de 2025 justamente para trazê-lo, junto com outro executivo, Fernando Porto, para tocar o turnaround da Hering. Ele trabalhou anos em cargos de liderança na Arezzo e na Schutz antes do seu próprio negócio.

Para Jatahy, jogar fora R$ 116 milhões em Ebitda potencial, em uma empresa que já destruía valor, não tinha racionalidade econômica. A medida cautelar foi sua resposta.

O Azzas divulgou comunicado ao mercado dizendo ter sido “surpreendida” pelo pedido judicial, enquadrando a decisão sobre a Reserva, marca de moda masculina, como prerrogativa estatutária do CEO.

O custo nos negócios

Os resultados do Azzas no primeiro trimestre de 2026 mostraram em parte o custo da instabilidade na gestão. A receita líquida caiu 8% na comparação anual. A unidade de negócios Basic (Hering) respondeu pela maior parte da queda, com recuo de 19% no período.

O Citi apontou que o Ebitda reportado ficou 15% abaixo de sua estimativa e o lucro líquido veio quase 60% abaixo do projetado. O banco não descartou novas revisões para baixo nas projeções.

A deterioração do resultado da Hering é um exemplo dos riscos de integrações. A marca chegou a gerar R$ 240 milhões de Ebitda no fim dos anos 2010, antes da aquisição pelo Soma, e fechou 2025 com R$ 71 milhões, segundo pessoas com conhecimento da operação.

A piora culminou com a saída de Thiago Hering, da família fundadora. E levou à chegada de Python e Porto em outubro passado. O plano, que passa por uma nova lógica de operação – com redução dos estoques que demandavam desconto para dar saída -, se traduziu em queda das vendas, antes que elas – segundo se espera – voltem a crescer.

O vestuário feminino, que é a divisão herdada do Grupo Soma e segue sob influência de Jatahy, é hoje o ativo mais sólido do grupo. Cresceu 5% no primeiro trimestre, mesmo com desaceleração.

O futuro do Azzas 2154

Além da hipótese de cisão, há quem defenda uma terceira via: trazer um CEO externo, afastar os dois fundadores do dia a dia e tentar capturar parte das sinergias que motivaram o negócio.

“A empresa não conseguiu seus resultados, mas é uma questão de melhorar a governança”, diz uma pessoa que passou pelo alto escalão do grupo.

A questão é que o conselho atual não tem demonstrado capacidade de arbitrar o conflito, diz outra pessoa ouvida pela reportagem.

O caminho imediato é a arbitragem, resolvida a disputa de liminares e recursos.

Parte do mercado nutre a esperança de que o acirramento force uma composição e mais um armistício entre os dois sócios. Mas pessoas próximas aos bastidores do grupo são céticas. Birman, dizem, dificilmente dá um passo atrás, e Jatahy, após quase dois anos de concessões, chegou ao limite.

O Azzas foi construído sobre a tese de que marcas fortes ficam mais fortes juntas. Por ora, o que se vê é o oposto: marcas que funcionavam bem agora presas em uma sociedade que não funciona.

Procurado, o grupo Azzas 2154 preferiu não comentar e enviou os fatos relevantes recentes como resposta.

A Americanas fechou um acordo para vender ao Oba Hortifruti os ativos usados na operação de dez lojas deficitárias da Hortifruti Natural da Terra, todas localizadas no estado de São Paulo.

O negócio foi anunciado nesta quarta-feira (13) pela rede varejista, que segue em recuperação judicial desde janeiro de 2023, e envolve a subsidiária HNT Comércio de Hortifrutigranjeiros. O preço de aquisição foi definido em R$ 69,3 milhões, sujeito a ajustes previstos em contrato.

A operação ainda depende do cumprimento de condições precedentes, incluindo a aprovação do Conselho Administrativo de Defesa Econômica, o Cade. A transferência dos ativos será feita de forma gradual, conforme os termos acertados entre as empresas.

Pelo contrato, o Oba pagará R$ 10,4 milhões à vista na data de fechamento da transação. O restante será quitado em 24 parcelas mensais, iguais e sucessivas, corrigidas pela variação do CDI. A primeira parcela vence em até 30 dias após a conclusão da operação.

A venda não representa a saída completa da Americanas do negócio, mas reforça o movimento da companhia de rever ativos que estão em seu portfólio e reduzir operações deficitárias em meio ao processo de recuperação judicial.

No comunicado, a empresa afirma que a alienação foi feita no curso normal dos negócios e está autorizada pelo plano de recuperação.

A Hortifruti Natural da Terra entrou para o grupo Americanas em 2021, antes da revelação das inconsistências contábeis da ordem de mais de R$ 40 bilhões, muitas das quais sob suspeita de fraudes, que levaram a companhia à recuperação judicial.

Naquele momento pré-crise, a aquisição da Natural da Terra foi apresentada como parte de uma estratégia de expansão da Americanas para a categoria de alimentos frescos, um segmento com maior recorrência de compra e potencial de integração com o e-commerce.

A prioridade da Americanas, porém, mudou após a revelação do rombo bilionário e a entrada em recuperação judicial. A companhia passou a concentrar esforços na preservação de caixa, na renegociação com credores e na simplificação da estrutura operacional.

Para o Oba, o negócio amplia a sua presença em São Paulo, principal mercado do país e região em que redes de hortifruti e supermercados disputam consumidores de maior renda e tíquete médio mais alto.

O grupo já opera uma rede consolidada no segmento de frutas, legumes, verduras e produtos perecíveis, com posicionamento mais próximo do varejo alimentar especializado.

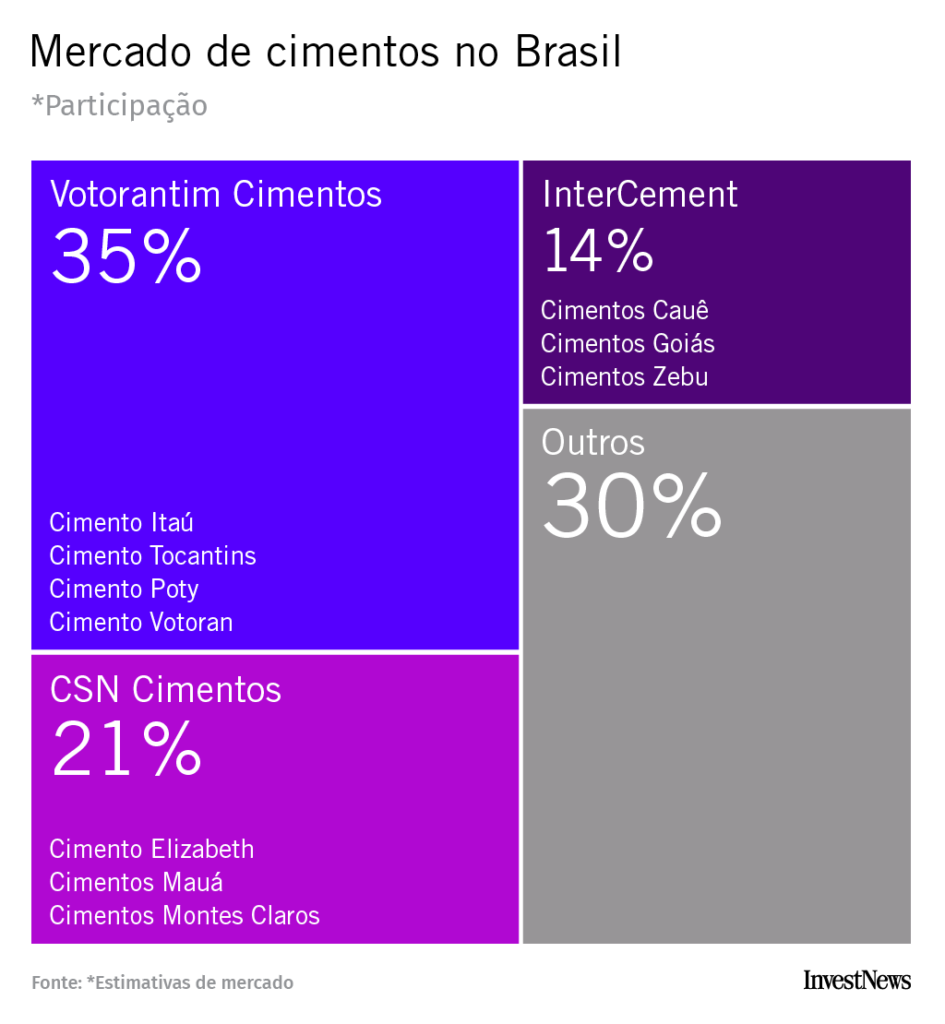

A CSN deve dar início na próxima semana à segunda fase do processo de venda da CSN Cimentos, a segunda maior fabricante de cimento do Brasil. Nessa etapa, as interessadas enviam suas propostas formais. A informação foi confirmada ao InvestNews por uma fonte próxima à empresa.

A venda do controle da CSN Cimentos pode render mais de R$ 10 bilhões, segundo pessoas próximas à operação. Entre os interessados estão o Grupo Votorantim, a Polimix e as cimenteiras chinesas Anhui Conch, Huaxin Cement e Sinoma International.

A Votorantim Cimentos, maior empresa de materiais de construção do Brasil e 7ª maior produtora de cimento do mundo em capacidade instalada, deve entrar no negócio por meio de um consórcio, segundo fonte familiarizada com o grupo. A estrutura contornaria eventuais restrições antitruste do Cade. Uma aquisição direta, dado o peso da empresa no setor, provavelmente seria barrada pelo regulador.

O Morgan Stanley atua como consultor financeiro da operação.

A venda da cimenteira é a mais relevante de um plano estruturado de alienação de ativos da CSN, que tem como meta levantar entre R$ 15 bilhões e R$ 18 bilhões a partir de 2026.

O objetivo, segundo a empresa, é reduzir o endividamento do grupo, concentrar esforços nos segmentos de maior rentabilidade e, em até oito anos, atingir uma alavancagem sustentável em torno de 1 vez a relação dívida líquida/Ebitda — além de dobrar o Ebitda no período.

“Vamos resolver de uma vez por todas a alavancagem da CSN. Nunca nos comprometemos de maneira tão objetiva e pragmática para que isso ocorresse”, afirmou Benjamin Steinbruch, controlador e CEO da CSN, a investidores e analistas em janeiro, ao anunciar o plano.

A Embraer está mirando aumentar a produção de jatos comerciais no próximo ano, à medida que a alta dos preços dos combustíveis provocada pela guerra no Irã impulsiona a demanda por aeronaves mais eficientes.

A companhia tem a ambição de entregar até 100 jatos comerciais em 2027, quase 20% acima deste ano, afirmou o CEO Francisco Gomes Neto em entrevista em Nova York.

A fabricante brasileira manteve sua projeção de entregas de 85 jatos comerciais e entre 160 e 170 aeronaves executivas em 2026, mesmo com a persistente escassez de componentes como motores e partes da fuselagem.

A Embraer construiu seus negócios no mercado de jatos regionais, como a família E2, com capacidade entre 70 e 145 passageiros, além de um portfólio de aeronaves executivas para até cerca de 12 passageiros.

Avião maior

Agora, a empresa estuda como será seu futuro portfólio de produtos, disse Gomes Neto, incluindo a possibilidade de desenvolver um avião narrow-body maior, que competiria mais diretamente com os modelos A320, da Airbus, e 737, da Boeing.

A Embraer também pode decidir lançar um novo jato executivo, afirmou o executivo.

“Não queremos fracassar como outras empresas fracassaram no passado, então não estamos nos pressionando”, disse Gomes Neto, acrescentando que a Embraer não lançará dois novos projetos simultaneamente.

Por enquanto, os jatos E2 continuam no centro da estratégia da fabricante para atingir US$ 10 bilhões em receita até 2030, acima dos US$ 7,5 bilhões registrados em 2025.

Embora espere que os preços mais altos do combustível sustentem a demanda por aeronaves mais eficientes, Gomes Neto afirmou que a empresa ainda não observou um aumento relevante em novos pedidos.

Se aqui no Brasil, a Braskem ainda tem conseguido evitar um pedido de recuperação extrajudicial ou judicial, em meio a um processo de mudança societária, no exterior, a joint venture mexicana Braskem Idesa está na iminência de recorrer ao Chapter 11, ou seja, entrar em um processo de recuperação judicial dentro das regras americanas.

Um do sinais de que o Chpater 11 está próximo é que a companhia está em fase avançada de negociação para um empréstimo de aproximadamente US$ 250 milhões, deve servir como suporte financeiro para o pedido de recuperação judicial. Esse dinheiro viria de parte dos próprios credores do grupo.

Segundo fontes próximas ao assunto, a companhia e seus assessores correm para estruturar o chamado financiamento DIP (debtor-in-possession), visando garantir fôlego para que a empresa possa aproveitar a recente melhora nas margens petroquímicas, impulsionada pelo cenário de conflitos no Oriente Médio.

Apesar do estágio das conversas, os interlocutores ressaltam que as negociações ainda estão em andamento e nenhuma decisão final foi tomada.

A joint venture entre a brasileira Braskem e a mexicana Grupo Idesa tenta reestruturar seu passivo há meses, após falhar no pagamento de juros de bônus globais com vencimentos em 2029 e 2032.

Essa pressão de caixa tem forçado a unidade a operar com capacidade reduzida, o que impediu a companhia de aproveitar plenamente a valorização do petróleo. Atualmente, os títulos com vencimento em 2029 ensaiam uma recuperação no mercado secundário, sendo negociados ligeiramente abaixo de 70 centavos de dólar, com um rendimento de cerca de 19,9%.

Petrobras faz reunião no México

O cenário também envolve a movimentação direta da Petrobras, uma das principais acionistas da Braskem no Brasil. Executivos da estatal brasileira estiveram recentemente no México para reuniões com a diretoria da Braskem Idesa, onde discutiram a estrutura do balanço da unidade e a futura relação comercial entre as empresas.

A aproximação coincide com a estratégia da CEO da Petrobras, Magda Chambriard, que confirmou em coletiva de imprensa o interesse em estreitar parcerias com a estatal mexicana Pemex. Questionadas, as companhias envolvidas e a Petrobras preferiram não se manifestar sobre os detalhes das conversas.

Para a Braskem, o impasse no México soma-se a uma série de desafios financeiros e jurídicos enfrentados pela matriz, como a crise ambiental decorrente da mineração de sal em Maceió e a longa espera pela venda da participação da Novonor (ex-Odebrecht). Enquanto tenta resolver o imbróglio da subsidiária mexicana, o mercado aguarda a divulgação dos resultados financeiros da companhia, prevista para ocorrer nesta quarta-feira.

A concorrência das plataformas chinesas deve pesar ainda mais sobre o varejo brasileiro após o governo eliminar o imposto sobre compras internacionais de baixo valor.

A medida, assinada na terça-feira (12), derruba a alíquota extra de 20% sobre remessas internacionais até US$ 50 – a chamada “taxa das blusinhas”, em vigor desde agosto de 2024. A isenção já começa a valer nesta quarta-feira (13).

O imposto havia sido implementado para reduzir a vantagem competitiva de plataformas asiáticas como Shein, Shopee e Temu, que cresceram de forma agressiva no Brasil nos últimos anos.

Em relatório, analistas do BTG Pactual afirmaram que a mudança “reabre o debate sobre a assimetria competitiva” entre empresas brasileiras e marketplaces internacionais, e afeta especialmente empresas voltadas às classes média e baixa.

Antes da criação do imposto, mais de 18 milhões de encomendas internacionais de baixo valor entravam no Brasil mensalmente.

Após a taxação, o volume teria caído para 11 milhões mensais no fim de 2024, o que trouxe alívio num momento de queda de vendas das varejistas brasileiras. Mais recentemente, porém, as remessas já haviam voltado para uma faixa entre 15 milhões e 17 milhões por mês, com as plataformas absorvendo parte dos custos para manter os preços baixos.

Mesmo com o imposto, a Shein ainda operava com preços inferiores aos das varejistas brasileiras: 6% mais barata do que a Guararapes, dona da Riachuelo; 10% abaixo da LojasRenner; e 13% abaixo da C&A.

Assimetria da ‘taxa das blusinhas’

A revogação da taxa foi recebida com críticas pelo varejo brasileiro. Em nota, o Instituto para Desenvolvimento do Varejo (IDV) afirmou que a medida amplia a disparidade competitiva entre o produto importado e o fabricado no Brasil, que, segundo a entidade, paga hoje 92% de carga tributária.

Para o instituto, mesmo a alíquota de 20% não era suficiente para equilibrar a competição com plataformas estrangeiras. Segundo o IDV, se as compras internacionais de até US$ 50 não pagarem o imposto extra, os produtos nacionais nessa mesma faixa também deveriam ficar isentos.

“A assimetria hoje existe. E existem forças que querem que a assimetria seja ainda maior”, disse André Farber, CEO da Riachuelo, em entrevista ao InvestNews.

Varejo mais preparado

Apesar da avaliação negativa para o setor, o BTG afirma que o varejo brasileiro hoje está mais preparado para enfrentar a concorrência chinesa do que em 2023 e 2024, quando o avanço das plataformas asiáticas pegou as empresas locais de surpresa.

Segundo o relatório, varejistas brasileiras melhoraram a gestão de estoques, ficaram mais disciplinadas em promoções e remarcações, ajustaram cadeias de fornecimento e avançaram na integração entre lojas físicas e canais digitais.

O banco também avalia que a disputa deixou de ser restrita ao vestuário. A competição das plataformas internacionais já avançou para categorias como produtos de beleza, acessórios eletrônicos, decoração e artigos esportivos.

Na visão dos analistas do BTG, o principal desafio agora será manter a melhora recente nas margens e na qualidade dos estoques sem perder participação de mercado em um ambiente novamente pressionado por preços baixos vindos do exterior.

Impacto fiscal

Segundo a Receita Federal, o governo arrecadou R$ 1,8 bilhão com impostos de importação sobre compras internacionais nos quatro primeiros meses de 2026. A equipe econômica estima uma perda fiscal de R$ 1,94 bilhão neste ano com a retirada da cobrança federal.

O impacto deve subir para R$ 3,54 bilhões em 2027 e R$ 4,24 bilhões em 2028, de acordo com dados da Subsecretaria de Administração Aduaneira.

A redução vale apenas para o tributo federal. O ICMS estadual sobre compras internacionais continua sendo cobrado normalmente.

O McDonald’s vai dar nome ao novo estádio do Chicago Fire Football Club, em sua primeira parceria de naming rights com um grande estádio profissional nos Estados Unidos. A arena, batizada de McDonald’s Park, tem inauguração prevista para 2028 e está sendo construída na região do South Loop, às margens do Rio Chicago, ao sul do centro financeiro da cidade.

O projeto é financiado pelo proprietário do clube, Joe Mansueto, fundador da empresa de pesquisa de investimentos Morningstar, e fica próximo ao distrito financeiro da cidade e à sede global da McDonald’s. O estádio substituirá o atual uso do Soldier Field pelo Chicago Fire.

Com capacidade para mais de 22 mil torcedores em jogos de futebol e até 31 mil em shows e eventos especiais, o McDonald’s Park foi concebido como um espaço multiuso e de uso contínuo, com programação ao longo de todo o ano. Além das partidas do Chicago Fire na Major League Soccer (MLS), o local deve receber shows, eventos culturais, festivais, conferências e iniciativas comunitárias.

Diferentemente de um estádio tradicional, o projeto prevê integração direta com a marca McDonald’s, incluindo a instalação de um restaurante flagship dentro da arena e experiências gastronômicas e interativas ligadas ao universo da empresa. A companhia também terá participação ativa no desenho de experiências para torcedores, com ativações de marca, elementos criativos e ações durante os jogos.

Segundo o McDonald’s, a iniciativa busca conectar esporte, alimentação, cultura e comunidade, reforçando a ideia de que o estádio será um espaço de convivência urbana e não apenas de eventos esportivos. Em comunicado, o CEO da empresa, Chris Kempczinski, afirmou que o objetivo é “construir um lugar que sirva alegria, gere impacto e seja projetado para futuras gerações”.

O acordo também reforça a aposta da companhia no crescimento do futebol nos Estados Unidos e em sua cidade de origem, em um momento em que Chicago enfrenta desafios de atratividade econômica após a saída de grandes empresas e debates sobre segurança pública.

No campo social, a parceria prevê uma forte expansão de iniciativas comunitárias. A partir de 2027, a McDonald’s será parceira principal do programa P.L.A.Y.S. (Participate, Learn, Achieve, Youth, Soccer), voltado ao ensino de futebol em escolas públicas de Chicago. O projeto deve crescer de 70 escolas para cerca de 140 escolas até a abertura do estádio e pode alcançar mais de 280 escolas no longo prazo, com foco em comunidades de baixa renda.

Pazes com Chicago

O estádio ficará em uma área de desenvolvimento urbano que inclui praças públicas e novos empreendimentos residenciais e comerciais, com o objetivo de impulsionar a economia local e criar um novo polo de atividades no South Loop. O McDonald’s não divulgou os termos financeiros detalhados do acordo.

O jornal americano Wall Street Journal destacou que o contrato, válido até 2040, marca uma reaproximação da McDonald’s com sua cidade de origem após um período de tensões.

Nos últimos anos, a empresa expressou preocupações com os rumos de Chicago. Em 2022, o CEO Chris Kempczinski criticou a falta de liderança no enfrentamento da criminalidade na cidade. “Há uma percepção geral de que nossa cidade está em crise”, afirmou em discurso no Economic Club of Chicago.

No ano passado, a companhia também se opôs a uma proposta de imposto empresarial apoiada pelo prefeito Brandon Johnson. Em um artigo publicado no Chicago Tribune, um executivo sênior afirmou que, embora Illinois faça parte da história da empresa desde o início, “no fim das contas, as corporações têm escolha sobre onde se estabelecer”.

O texto alimentou especulações no setor de que a McDonald’s poderia deixar Chicago, como já fizeram outras empresas. O conselho da cidade acabou rejeitando a proposta de imposto.

A McDonald’s tem suas origens em um restaurante fundado em San Bernardino, na Califórnia, e cresceu globalmente sob a liderança de Ray Kroc, que abriu uma unidade em um subúrbio de Chicago em 1955. A empresa foi sediada na cidade entre 1955 e 1971, quando se mudou para um subúrbio, e retornou ao centro de Chicago em 2018.

Segundo a reportagem do WSJ, os acordos de naming rights em estádios da MLS variam de dezenas de milhões a mais de US$ 100 milhões.

O Chicago Fire iniciou a busca por um parceiro de naming rights há cerca de seis meses, avaliando centenas de potenciais patrocinadores. O McDonald’s apareceu no topo da lista por sua presença local e valores compartilhados, segundo o presidente de operações comerciais do clube, Dave Baldwin.

A Química Amparo, dona da Ypê, enfrenta uma das maiores crises de sua história de mais de 75 anos.

É uma crise que se instalou no dia 7 de maio, quando o grupo familiar recebeu uma determinação da Anvisa para recolher milhares de produtos de limpeza por causa de risco de contaminação bacteriana constatado na sua fábrica em Amparo, no interior de São Paulo.

A decisão chegou justamente no momento em que as categorias em que a empresa construiu liderança cresciam no ritmo mais acelerado dos últimos anos.

A Ypê é um caso raro para uma marca nacional: está presente em 95% dos lares brasileiros, segundo dados da consultoria Kantar. Em penetração de mercado, só perde para a Coca-Cola, absoluta no mercado de refrigerantes.

A história da Química Amparo remonta a 1950, ano de sua fundação na cidade a 129 quilômetros de São Paulo, na região conhecida como Circuito das Águas. Fundada por Waldyr Beira, a companhia atravessou três gerações da família até se tornar uma das maiores fabricantes nacionais de produtos de limpeza.

Fotos do início da operação da Ypê, que foi fundada em 1950 pela família Beira

Depois da morte do fundador, em 1998, os filhos assumiram o negócio. Waldir Beira Jr. ficou no comando executivo. Os irmãos Jorge Eduardo Beira, que é diretor de operações, e Antonio Ricardo, além da mãe, Ana Maria Veroneze Beira, integram o conselho de administração.

Em 2025, Eduardo Beira passou a fazer parte do conselho, representando a terceira geração da família no negócio.

A estrutura ainda carrega forte presença familiar, mas com sinais de profissionalização. O conselho tem cinco membros da família e quatro independentes. É presidido por Andrea Salgueiro Cruz Lima, ex-CEO da Whirlpool no Brasil.

Sob Waldir Jr., a Química Amparo entrou em um ciclo longo de expansão. Comprou a marca Atol e sua fábrica na Bahia, incorporou a Perfex e a Assolan com uma planta em Goiânia e montou uma rede fabril com sete unidades, em São Paulo, Bahia, Goiás, Minas Gerais e Pernambuco.

A aposta mais recente foi no Norte e no Nordeste. Em 2023, a empresa inaugurou uma fábrica em Itapissuma, em Pernambuco, com investimento de R$ 420 milhões. A unidade reforçou a estratégia de crescer em regiões em que algumas categorias de limpeza ainda têm menor penetração.

“É um mercado que estimamos que crescerá a taxas maiores do que as do Brasil, porque alguns produtos ainda não têm nível de penetração iguais ao do Sul e Sudeste. Vemos um potencial de mercado maior”, disse Waldir Jr. ao Valor em 2020.

Até 2019, a Química Amparo faturava cerca de R$ 4 bilhões. Hoje seu faturamento é estimado em R$ 10 bilhões por ano, em uma estrutura com mais de 7.300 funcionários e marcas que vão da Ypê à Assolan, do Tixan ao Banho a Banho.

Em Amparo, a presença da família vai além da fábrica.

A Química Amparo é uma das principais mantenedoras da Santa Casa local e de outras entidades assistenciais da cidade. Por meio do Instituto Ypê, coordena projetos socioambientais na região, incluindo iniciativas de reflorestamento com a árvore que dá nome à marca.

Briga com gigantes globais

A Ypê conseguiu se destacar em um setor dominado no Brasil por multinacionais. A Unilever, líder de mercado, é dona de marcas globais como Omo, Comfort e Cif. A P&G tem o Ariel e o Downy. A Reckitt é dona do Veja e do Vanish.

O Brasil é o quarto maior mercado mundial na categoria, segundo dados da Abipla, a associação do setor. Mas lida com um mercado paralelo relevante.

Entre 14% e 20% dos produtos de limpeza vendidos no país circulam fora do mercado formal, segundo estimativa da Abipla. É reflexo tanto da pressão financeira sobre o consumidor quanto da baixa barreira de entrada para fabricar produtos como detergente.

Nesse cenário, a Química Amparo ocupa uma posição singular. É uma fabricante brasileira de grande porte competindo com gigantes globais. Entre as empresas nacionais, concorrentes como Bombril, Flora – que faz parte da J&F, a holding dos irmãos Joesley e Wesley Batista – e Limppano têm presença relevante, mas operam em escala menor.

A estratégia da Ypê foi construída com foco nas classes B e C, preço acessível e distribuição capilar. A marca chega ao pequeno mercado de bairro com a mesma eficiência com que abastece grandes redes de atacarejo.

No segmento de detergentes lava-louças, sua fatia é estimada em quase 40% do mercado nacional — mais que o dobro da segunda colocada, a Limpol, marca da Bombril, com 19%. Em sabão em barra, também lidera.

Um executivo do setor que já comandou uma grande concorrente da Química Amparo, e que conversou com o InvestNews em caráter reservado, resume a percepção do mercado: a Ypê sempre foi vista pelos rivais como um player com padrão alto de qualidade.

O momento favorável do setor

A crise chegou quando o vento soprava a favor das vendas do setor.

O mercado de detergentes lava-louças movimentou R$ 3,6 bilhões em 2025, ante R$ 2,9 bilhões em 2023 — crescimento de 25% em dois anos, segundo a Euromonitor. A projeção é que chegue a R$ 4,7 bilhões até 2028.

O sabão líquido para roupas também cresce. O mercado passou de R$ 2,5 bilhões para R$ 2,8 bilhões no mesmo período, com projeção de R$ 3,6 bilhões em 2028. É o reflexo de uma migração em curso do sabão em pó, categoria que encolheu de R$ 11,3 bilhões para R$ 9,3 bilhões em dois anos.

A inspeção da Anvisa, em conjunto com as vigilâncias sanitárias estadual e municipal de Amparo, encontrou, segundo a agência, descumprimentos relevantes em etapas críticas do processo produtivo, incluindo falhas nos sistemas de garantia de qualidade e controle. O risco era de contaminação microbiológica.

O Fantástico, da Globo, revelou imagens da inspeção com equipamentos com marcas de corrosão e restos de produtos sendo devolvidos às linhas de envase. Pessoas próximas à empresa, ouvidas pelo InvestNews, afirmam que as imagens mostram áreas fora de uso.

Não foi o primeiro problema do tipo. Em 2024, a Anvisa determinou recolhimento de lotes da Ypê por risco de contaminação microbiológica. Em novembro de 2025, a própria empresa fez um recolhimento voluntário ao identificar a bactéria Pseudomonas aeruginosa em lotes de lava-roupas.

Em 2026, segundo a Anvisa, o problema deixou de ser pontual. A agência afirma ter encontrado falhas nas Boas Práticas de Fabricação — o conjunto de normas mínimas exigidas de qualquer fábrica do setor.

A empresa contesta essa avaliação, diz ter laudos técnicos que atestam a segurança dos produtos e classificou a medida como arbitrária e desproporcional.

A Química Amparo recorreu e obteve efeito suspensivo, voltando a ter autorização para produzir e comercializar os produtos. Ainda assim, decidiu manter parada a produção da fábrica de líquidos.

A Anvisa manteve sua avaliação técnica e sua recomendação de não usar os produtos. A diretoria colegiada da agência deve julgar o recurso da empresa nesta quarta-feira (13).

Em reunião com a Anvisa na terça (12), a Ypê afirmou que suas equipes de Amparo intensificaram o trabalho para atender a 239 ações corretivas com o objetivo de cumprir as exigências da vigilância sanitária. As medidas consideram também inspeções realizadas em 2024 e 2025.

Da crise sanitária à disputa política

Mas a crise da Ypê não ficou circunscrita ao campo da análise técnica. Nas redes sociais, o caso ganhou conotação política. Isso porque, em 2022, três membros da família Beira doaram juntos R$ 1 milhão à campanha do ex-presidente Jair Bolsonaro.

Waldir Beira Jr., CEO da Química Amparo: segunda geração da família (Divulgação)

A proximidade com Bolsonaro gerou reações de boicote à marca por parte de consumidores naquele período. Segundo pessoas próximas à companhia, a família decidiu se manter à margem da disputa eleitoral em 2026.

A crise sanitária, porém, arrastou a marca mais uma vez para os embates políticos nas redes sociais.

Figuras ligadas à direita enquadraram rapidamente o caso como suposta perseguição da Anvisa a uma empresa que apoiou Bolsonaro no passado, com vídeos de políticos lavando louça com o detergente da companhia.

Do outro lado, consumidores relatam nas redes casos de mau cheiro nos produtos e irritações nas mãos.

Para Felipe Carreirão, analista sênior da Euromonitor, essa sobreposição entre crise sanitária e disputa política cria um problema específico de comunicação. Fica difícil para o consumidor separar o que é avaliação técnica do que é narrativa ideológica.

O teste de fidelidade

Independentemente do caráter técnico e político do caso, há um desafio logístico imediato.

O que está nas gôndolas dos supermercados pode ser retirado pela empresa com relativa facilidade. O que já está na casa do consumidor… nem tanto. Esses são produtos de alto giro, que estão presentes em milhões de lares. E essa capilaridade torna o recolhimento caro e lento, relatam executivos do setor.

E aí vem o teste de fidelidade à marca. Carreirão, da Euromonitor, aponta que detergente lava-louças é exatamente uma categoria em que a lealdade de marca é mais frágil, por causa de suas características preço baixo, diferença mínima entre produtos e barreira de troca quase zero.

O consumidor forçado a experimentar outra marca pode não voltar. Nos últimos anos, marcas regionais vêm ganhando espaço no varejo brasileiro, impulsionadas pela pressão da inflação e por preços mais acessíveis — e estão bem posicionadas para capturar esse fluxo. A crise pode acelerar esse movimento.

Há, por outro lado, um contrapeso. Carreirão lembra que o brasileiro tem uma relação afetiva com o cheiro dos produtos de limpeza. O perfume do lava-louças, do lava-roupas e do desinfetante cria um vínculo que a lógica de preço não explica totalmente.

Quem trocou pode voltar simplesmente porque sentiu falta do cheiro de sempre. E, pondera o analista, a Ypê tem força de distribuição e penetração no varejo que poucos concorrentes conseguem igualar.

A Química Amparo não respondeu ao pedido de entrevista do InvestNews.

Para um pequeno escritório de arquitetura ou engenharia, a lógica de contratação de mão de obra parece óbvia. Em empresas que tocam projetos com começo, meio e fim, a ideia de ter o mínimo possível de funcionários CLT e contratar profissionais PJ conforme a demanda parece a opção mais vantajosa.

Mas a conta não fica só no custo operacional. Para empresas enquadradas no Simples Nacional, a escolha entre contratar CLTs, fechar parcerias com outras PJs ou recrutar freelancers afeta diretamente a carga tributária, a margem de lucro e os riscos jurídicos do negócio.

Afinal, o que é melhor: contar com funcionários CLT ou contratar outras pessoas jurídicas na hora de executar os projetos? A verdade é que cada caso exige fazer contas – mas, do ponto de vista tributário, ter uma folha fixa mais alta pode não ser um problema.

Via de regra, escritórios de arquitetura e engenharia têm a tributação mais cara do Simples. Eles são enquadrados no chamado Anexo V, com alíquota inicial de 15,5% sobre o faturamento.

Isso vale para quem tem receita pequena, de até R$ 180 mil por ano.

Quando o faturamento aumenta, as alíquotas crescem também – e rápido. Se seu escritório fatura R$ 200 mil por ano, já entra na faixa de 18%. E assim vai até o teto, de 30,5%, para aqueles com receita de R$ 3,6 milhões a R$ 4,8 milhões.

A boa notícia é que a legislação abre uma brecha para que esse tipo de empresa migre para o Anexo III do Simples, em que as alíquotas começam em 6% – bem mais palatáveis. Isso é possível quando o gasto com a folha de pagamento é alto em comparação com o faturamento da empresa.

Mas alto quanto? Entra aí o “Fator R”, um indicador que mede essa relação. Pela fórmula, basta dividir o valor da folha da empresa nos últimos 12 meses pela receita bruta no mesmo período. Já explicamos o funcionamento do indicador em detalhes nesta reportagem do Descomplica PJ.

Na folha entram os salários dos funcionários CLT, o pró-labore dos sócios e os encargos trabalhistas, como FGTS e INSS. Se o “Fator R” der 0,28 (28%) ou mais, o escritório pode migrar para o Anexo III e pagar um imposto mais baixo. Se ficar abaixo, precisa permanecer no Anexo V, com tributação mais alta.

Pagamentos a PJs ou freelancers não entram na conta. Portanto, se sua empresa só contrata dessa forma, o gasto com a folha fica baixo e ela não pode pleitear uma tributação menor.

Há também o risco jurídico, considerado grave. Se a contratação da PJ mascarar uma relação de emprego – em que existe subordinação, exigência de pessoalidade e dependência econômica -, o escritório fica exposto a potenciais processos trabalhistas.

Em resumo sobre as diferentes modalidades:

Funcionário CLT: Embora gere mais custos diretos de contratação (com FGTS, férias, 13º salário, entre outros), essa despesa compõe a massa salarial. Na prática, ter funcionários no regime CLT ajuda a estabilizar o Fator R em 28%, e isso permite migrar para alíquotas mais baixas no Simples.