As compras de ouro por bancos centrais globais perderam força no início do ano, pressionadas pela volatilidade nos preços do metal. Mas a escalada da guerra entre Irã e EUA no Oriente Médio ainda mantém a commodity em evidência como grande alternativa de acumulação de reservas ao longo de 2026.

O banco central da China, um importante referencial quando o assunto é a troca de reservas em dólar pelo metal, comprou mais ouro em fevereiro, estendendo sua sequência de compras para 16 meses.

O volume de ouro detido pelo Banco do Povo da China aumentou em 30 mil onças-troy (0,93 tonelada) no mês passado, chegando a 74,22 milhões de onças (2.308 toneladas), segundo dados divulgados no sábado (7). A compra estende a rodada mais recente de acumulação que começou em novembro de 2024.

O movimento do metal precioso nos últimos dias tem respondido a uma queda de braço entre forças distintas. As baixas mais recentes respondem ao fato de que os investidores costumam aproveitar situações de forte estresse não apenas para comprar o metal, mas para usá-lo como forma de fazer caixa, por meio da venda da commodity.

É basicamente levantar recursos para investir em títulos públicos considerados mais seguros para cada país. Esse movimento já vinha acontecendo conforme o ouro atingia recordes, momento em que embolsar o que já foi ganho é uma estratégia melhor.

Mas, em um segundo momento, depois de recuar recentemente, o ouro superou novamente a marca dos US$ 5 mil por onça, respondendo à volta da clássica procura por ativos mais diversificados e que funcionam como reserva de valor.

A redução de compras de ouro por bancos centrais no mundo consta em nota divulgada nesta semana pelo World Gold Council, entidade financiada por produtores do metal. As compras líquidas, lideradas por países da Ásia Central e do Leste Asiático, somaram cinco toneladas em janeiro, em comparação com a média de 27 toneladas nos 12 meses anteriores.

Mas a trajetória para 2026 tende a seguir positiva para o metal enquanto os conflitos durarem. “Os preços voláteis do ouro e a temporada de feriados podem ter levado alguns bancos centrais a fazer uma pausa”, escreveu Marissa Salim, analista do World Gold Council, em relatório. “Mas as tensões geopolíticas, que mostram poucos sinais de diminuir, provavelmente manterão a acumulação ao longo de 2026 e além.”

O petróleo mal se mexeu após o ataque dos EUA à Venezuela, mas o mercado segue em estado de alerta. Para o investidor brasileiro, é natural que a atenção se volte à Petrobras, mas há um nome menos óbvio que pode ser atingido – e para o bem – por esse novo equilíbrio geopolítico: a Aura Minerals.

A Aura é uma mineradora de ouro. O ouro subiu 65% no ano passado – e a tendência é que a escalada continue. Depois do ataque americano ao governo venezuelano e da retirada de Nicolás Maduro do poder, o mercado rapidamente reagiu para um movimento de procura por ativos considerados defensivos – e o ouro subiu 2% em seguida.

É aquela coisa: quando não se sabe o que vai acontecer, o melhor é já ter uma proteção na carteira. Vale para um grande investidor, como vale para você.

Do lado “macro”…

Na frente macroeconômica, o grande ponto é: o ouro deve seguir avançando nesse ano. Os riscos geopolíticos, que eram apenas “risco” há um tempo, cresceram: agora, eles se tornaram um medo recorrente com a escalada das tensões na América Latina. Lembrando: em um mundo que já enfrenta conflitos entre Rússia e Ucrânia e no Oriente Médio.

Junto disso vem a deterioração das contas públicas em várias economias e o temor de pressões inflacionárias, que reforçaram o status do metal como instrumento de proteção.

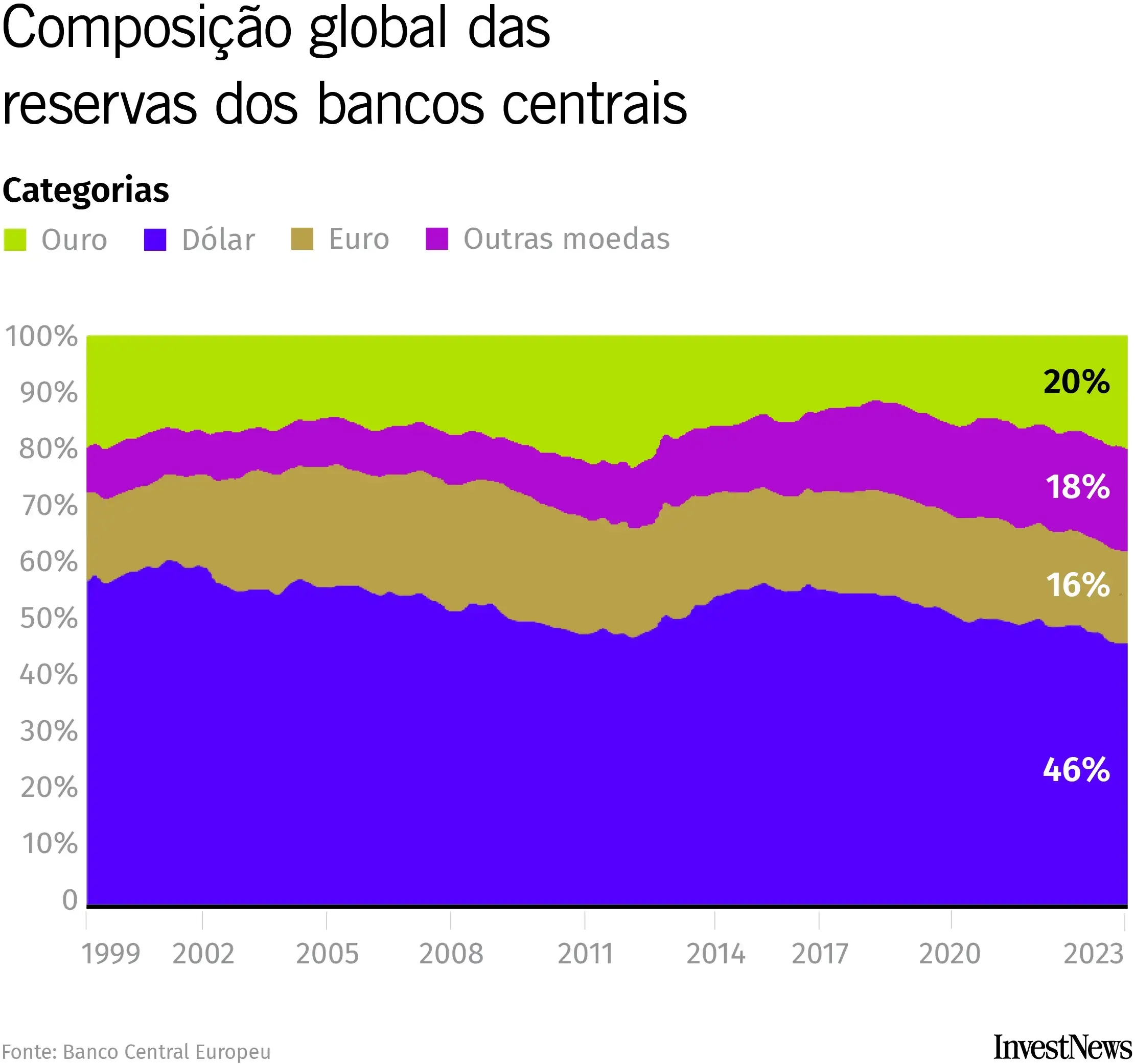

Não só entre investidores. O ouro conta com um comprador sólido: bancos centrais. Eles vêm recorrendo ao ouro como alternativa para diversificar reservas além do dólar.

O ouro, afinal, não é imune a crises geopolíticas. Para a China, por exemplo, não interessa ter só dólares em suas reservas internacionais. Em última instância, eles podem ser confiscados pelos EUA – como aconteceu com a Rússia –, já que ficam na forma de títulos públicos. Logo, o país de Xi Jinping tem trocado paulatinamente suas reservas em dólar por ouro. Com o caso da Venezuela, o caldeirão geopolítico ganha mais temperatura. E o jogo fica mais favorável para o metal amarelo.

A China não está sozinha, claro. Turquia, Polônia, Cazaquistão e até o Brasil estão entre os maiores compradores. Não só por “medo de confisco”, mas porque a dívida americana está no maior nível desde 1946 (120% do PIB). Isso tira confiança no dólar – os EUA podem imprimir moeda para pagar, gerando inflação e corroendo o valor da moeda. Não dá para imprimir ouro. Logo, os bancos centrais correm para o metal amarelo.

A perspectiva de afrouxamento monetário nos Estados Unidos – que no fim do ano passado virou realidade – também tornou o metal mais atrativo. Um corte de juros reduz o custo de carregar um ativo que não paga cupom. Em outras palavras: o ouro não paga juros nem dividendos; por isso, quem tem o metal como investimento “deixa de ganhar” o que receberia em aplicações seguras, como títulos do Tesouro dos EUA. Se o juro cai, melhor para o metal.

Para este ano, muitas casas já trabalham com um cenário em que o ouro possa perder um pouco de força, mas sem afetar o ciclo atual do metal, que é de alta, consolidado na faixa entre US$ 3 mil e US$ 4 mil a onça (o equivalente a 31 gramas).

…e do lado “micro”

Depois de ser negociada na bolsa do Canadá, a Aura Minerals estreou na Nasdaq em julho de 2025, de olho em um aumento da liquidez de seus papéis. De lá para cá, teve enorme valorização na bolsa americana – e o BDR, a “versão brasileira” da ação lá fora, acompanhou o desempenho.

O que explica o descolamento do BDR da ação em Nova York é a variação do ouro, que foi mais relevante que a do câmbio e é melhor capturada pela ação diretamente lá fora.

Toda essa euforia é resultado da leitura sobre o momento operacional da empresa. Na frente de volumes produzidos, o crescimento estimado é de 39% em 2026 na comparação anual, segundo cálculos do BTG Pactual. O impulso deve vir sobretudo do aumento de produção na mina de Borborema (RN) e da plena atividade da mina de Serra Grande (GO).

Os papéis estão entre os mais “esticados” da bolsa, quer dizer, avaliados como caros no comparativo com outras companhias de mineração – Vale, CSN Mineração e Usiminas entre os mais importantes. Ainda assim, partindo da premissa que o ciclo do ouro vai permanecer, a expectativa é de que a Aura apresente uma forte geração de caixa.

O fluxo de caixa livre – o dinheiro que sobra após os investimentos para manter e expandir as operações – equivaleria a aproximadamente 11% do valor de mercado. É um nível elevado, que indica que, em um único ano, a empresa gera caixa correspondente a mais de um décimo do que o mercado paga hoje por ela. Um fluxo de caixa forte estimula a compra do papel, portanto, porque representa um percentual muito grande do preço da ação.

Além disso, a Aura seria avaliada a cerca de 3,9 vezes o Ebitda (uma medida de lucro operacional) projetado para 2026, também nas contas do BTG. Essa é uma métrica calculada dividindo-se a dívida líquida pelo Ebitda e expressa quantos anos a empresa levaria para quitar suas dívidas usando todo o lucro operacional. Em linhas gerais, níveis abaixo de 2 vezes são considerados mais saudáveis, mas empresas com operações mais alavancadas pode acabar operando com relações mais altas.

O papel também negociaria com “desconto” em relação ao valor de seus ativos, já que o múltiplo que relaciona o preço da ação ao valor patrimonial (P/NAV) é de 0,68 vez. Ou seja: o mercado ainda atribui à companhia um valor inferior ao das minas e projetos que ela tem.

Por fim, a empresa teria capacidade de sustentar um dividend yield na faixa de 7% a 8%, ou seja, um retorno anual em dividendos equivalente a esse percentual do preço da ação, desde que mantidas as atuais condições de geração de caixa.

O ouro e a prata despencaram com a realização de lucros por parte dos investidores após uma forte alta no final do ano que levou ambos os metais a máximas históricas, sendo a baixa liquidez do mercado um fator que exacerbou as oscilações de preço.

O ouro à vista caiu até 5%, registrando a maior queda intradia desde 21 de outubro. Foi a segunda vez neste ano que o metal precioso despencou tanto em um único dia. A prata, por sua vez, declinou 11%, sua maior queda intradiária desde setembro de 2020. Ambos os metais apresentaram uma forte retração após atingirem novas máximas históricas, o que sinalizou que suas altas foram rápidas demais e prematuras.

“Não interprete movimentos bruscos como uma grande oportunidade”, disse Michael Haigh, chefe de pesquisa de renda fixa, investimentos e commodities do banco europeu Societe Generale, acrescentando que o final de cada ano tende a ser “muito ilíquido”.

Segundo Haigh, a queda desta segunda-feira (29) deve-se principalmente à realização de lucros após uma forte alta sazonal tanto do ouro quanto da prata. Historicamente, os metais preciosos apresentam uma forte valorização no final do ano e no início do ano seguinte. O ouro registrou ganhos de cerca de 4% nesse período nos últimos 10 anos, enquanto a prata normalmente subiu quase 7%, afirmou ele.

Os indicadores técnicos para o ouro corroboraram a queda, com o índice de força relativa (RSI) de 14 dias — uma medida do ímpeto de compra e venda — em território de sobrecompra nas últimas duas semanas. Isso sinalizou que a alta do ouro estava prestes a sofrer uma correção.

A situação é semelhante na prata, embora mais dramática: o metal branco valorizou mais de 25% desde meados de dezembro, com seu RSI permanecendo bem acima de 70. Uma leitura acima de 70 indica que muitos investidores compraram em excesso em um curto período.

O iShares Silver Trust, o maior fundo negociado em bolsa lastreado fisicamente em prata do mundo, caiu até 10%, registrando sua maior queda desde 2020.

A forte queda da prata na segunda-feira ocorreu horas depois de ela ter ultrapassado os US$ 84 por onça, impulsionada pela crescente demanda de investimentos chineses. Os prêmios para a prata à vista em Xangai subiram para mais de US$ 8 por onça em relação aos preços de Londres, o maior spread já registrado.

“O clima de especulação está muito forte”, disse Wang Yanqing, analista da China Futures Ltd. “Há muita expectativa em torno da escassez de oferta no mercado à vista, e isso está um pouco extremo agora.”

Algumas bolsas estão tomando medidas para conter o risco. As margens para alguns contratos futuros de prata na Comex serão aumentadas a partir de segunda-feira, de acordo com um comunicado do CME Group Inc. — uma medida que, segundo Wang, ajudará a reduzir a especulação.

Quando uma bolsa aumenta os requisitos de margem, os investidores precisam depositar mais dinheiro para manter suas posições abertas. Alguns especuladores não têm esse dinheiro extra e, portanto, são forçados a reduzir ou fechar suas posições.

Abalo da prata: maior queda intradiária desde 2021

A mais recente valorização da prata ocorreu apenas dois meses depois de o mercado de prata de Londres ter sofrido uma forte pressão, com os fluxos para fundos negociados em bolsa e as exportações para a Índia corroendo os estoques que já estavam criticamente baixos. Os cofres de Londres têm recebido fluxos significativos desde então, mas grande parte da prata disponível no mundo permanece em Nova York, enquanto os investidores aguardam o resultado de uma investigação nos EUA que pode levar a tarifas ou outras restrições comerciais.

Às 15h05 em Nova York, o ouro caiu 4,2%, para US$ 4.343,38 a onça. As ações de empresas ligadas ao setor de mineração de ouro também despencaram, com a Newmont Corp., a Barrick Mining Corp. e a Agnico Eagle Mines Ltd. caindo mais de 6%.

A prata à vista caiu 8,5%, para US$ 72,58 a onça, após ter atingido um novo recorde de US$ 84,01 a onça. A platina despencou 14%, enquanto o paládio caiu quase 16%, após ter registrado sua maior queda intradiária desde 2020.

Ouro, prata e platina saltaram para novos recordes, ampliando um rali histórico de final de ano para os metais preciosos, com suporte da escalada das tensões geopolíticas e da fraqueza do dólar dos EUA.

O preço do ouro à vista subiu até 1,2%, para um pico acima de US$ 4.530 a onça. Atritos na Venezuela, onde os Estados Unidos têm bloqueado petroleiros e intensificado a pressão sobre o governo de Nicolás Maduro, aumentaram o apelo do metal precioso como porto seguro. Washington também lançou um ataque militar contra o Estado Islâmico na Nigéria em colaboração com o governo da nação africana.

A prata à vista para entrega imediata avançou pela quinta sessão consecutiva, subindo até 4,6% para ultrapassar os US$ 75 por onça. O recente avanço do metal branco foi impulsionado por fluxos especulativos e por persistentes desalinhamentos na oferta em importantes centros de negociação, após um histórico aperto de vendidos em outubro.

O índice Bloomberg Dollar Spot, um indicador fundamental da força da moeda americana, caiu 0,7% na semana, a maior queda desde junho. Um dólar mais fraco geralmente favorece o ouro e a prata.

O ouro ganhou cerca de 70% neste ano e a prata mais de 150%, com ambos os metais a caminho de seus melhores desempenhos anuais desde 1979. O intenso rali tem sido impulsionado por elevadas compras de bancos centrais, entradas em fundos negociados em bolsa e três cortes consecutivos da taxa de juros pelo Federal Reserve dos EUA. Taxas mais baixas são um fator favorável para os metais preciosos, que não pagam juros, e operadores apostam em mais cortes em 2026.

As medidas agressivas do presidente americano Donald Trump para reformular o comércio global, juntamente com as ameaças à independência do Fed, adicionaram ímpeto ao rali anteriormente neste ano. A demanda dos investidores também foi sustentada pelo chamado “debasement trade”, à medida que as preocupações com o aumento da dívida levam a uma retirada dos títulos soberanos e das moedas nas quais são emitidos.

A resiliência do ouro foi demonstrada por sua rápida recuperação após recuar de um pico anterior de US$ 4.381 em outubro, quando o rali foi considerado excessivo. A forte compra de ETFs tem sido um dos principais motores da recente valorização, com participações no SPDR Gold Trust, da State Street, — o maior ETF de metais preciosos — aumentando em mais de um quinto neste ano.

O rali da prata tem sido ainda mais espetacular do que o do ouro. Os cofres em Londres receberam fluxos consideráveis desde o aperto de outubro, embora grande parte da prata disponível no mundo permaneça em Nova York, enquanto operadores aguardam o resultado de uma investigação do Departamento de Comércio dos EUA sobre se as importações de minerais críticos representam um risco à segurança nacional. A revisão pode abrir caminho para tarifas ou outras restrições comerciais sobre o metal.

“Você tem muitas negociações ou posições no papel: agora precisa cobri-las com volume físico — e não há muita oferta para suprir essa demanda”, disse Manav Modi, analista de commodities da Motilal Oswal Financial Services. “Você precisa alimentar a prata no papel com prata real”, acrescentou.

Complexo da AngloGold Ashanti em Minas Gerais. Foto: Divulgação

Ouro Preto, Sabará, São João del-Rei… No século 18, metade da produção mundial de ouro saía do Brasil – quase tudo dessas cidades mineiras e arredores. De lá para cá, as coisas mudaram. Minas ainda dá muito ouro, mas o país responde por apenas 2% da extração global: 84 toneladas em 2024. Somos o 15º no ranking mundial de produção.

Só que temos potencial para mais. “O Brasil possui grandes reservas geológicas de ouro no subsolo. E uma parte significativa ainda não está explorada”, diz Rafael Marchi, diretor para Infraestrutura da consultoria Alvarez & Marsal.

São pelo menos 2,4 mil toneladas em reservas. Isso coloca o Brasil entre as dez maiores reservas mundiais, com 4% do total. Um potencial interessante para um momento em que o ouro redefine seu patamar de valorização. São 155% na década. 60% só em 2025 – a US$ 135 o grama (ou US$ 4,2 mil a onça, como prefere o mercado).

Uma alta alimentada em grande parte por compras vorazes dos Bancos Centrais. Vários deles, a começar pelo da China, têm trocado parte de seus dólares pelo metal amarelo – seja por desafinidade geopolítica, seja por medo da dívida americana. Ela está no maior nível desde a Segunda Guerra Mundial (120% do PIB), o que enfraquece a credibilidade do dólar.

A expansão do ouro e a retração do dólar nas reservas dos BCs ficam nítidas a partir de 2020. Veja aqui:

Mas essas são outras histórias. O ponto é que a alta sustentada do ouro estimula investimentos nas pesquisas em busca de novas áreas de exploração, e de ampliar as que já existem.

O Instituto Brasileiro de Mineração (Ibram) revisou para cima as previsões de investimento das empresas na extração de ouro. O instituto faz esse cálculo para períodos de quatro anos. No ano passado, previram US$ 1,4 bilhões (R$ 8,1 bi) para o intervalo 2024-2028. Neste ano, aumentaram a estimativa para 2,1 bilhões (R$ 11,4 bi). Uma alta de 39%.

Trata-se da maior mudança de previsão entre todos os minerais, exceto terras raras – nesse caso, alta de 49% nas previsões de investimentos; um salto catapultado pela urgência americana de acabar com o monopólio chinês nesse quesito. Mas voltemos ao metal que brilha.

Saint John d’El Rey

Uma das companhias com investimentos robustos no Brasil é a sul-africana AngloGold Ashanti. Ela é a terceira maior produtora em território nacional, com 10,6 toneladas em 2024 (atrás da canadense Kinross e da Vale). E a mais antiga – de longe.

Começou por aqui há quase 200 anos, em 1834, quando a operação brasileira se chamava Saint John d’El Rey Mining Company – uma mineradora com capital britânico que recebeu autorização do Império para explorar ouro em Minas Gerais.

Desde lá, a história dela segue uma linha contínua, com a empresa mudando de controle e de nome ao longo do tempo, até chegar na estrutura atual da AngloGold Ashanti. E hoje um destaque ali é justamente a tecnologia para seguir tirando ouro – de camadas cada vez mais profundas, conforme as minas a céu aberto vão se exaurindo.

Ela opera a mina mais profunda do país, no complexo Operações Cuiabá (apesar do nome, ele fica em Minas Gerais, nos municípios de Caeté e Sabará). A mina tem 1,6 km de profundidade. É o ponto mais profundo do território brasileiro.

E em sondagens recentes, a companhia identificou ocorrências de ouro 2,4 km abaixo da superfície. E a extração pode ser viável – a mina de Mponeng, na África do Sul e que já foi da AngloGold, extrai o metal precioso a 4 km de profundidade.

Em sondagens recentes, a AngloGold identificou ocorrências de ouro a mais de 2.400 metros de profundidade (Divulgação)

Com operação em nove países, a AngloGold se programou para investir R$ 800 milhões no Brasil neste ano. O grosso do dinheiro envolve melhorias nas operações atuais. E uma parte (R$ 15 milhões) foi destinada a pesquisas greenfield – de prospecção de novas áreas.

É devagar, devagarinho

O efeito da cotação do ouro nos resultados das mineradoras é óbvio. O lucro operacional (Ebitda) da AngloGold cresceu 109% no terceiro trimestre de 2025 pela comparação anual, a US$ 1,55 bilhão.

“A valorização do ouro tem um efeito positivo para o setor como um todo, pois tende a atrair investimentos e estimular projetos em países com alto potencial geológico, como o Brasil”, diz Luís Otávio de Lima, presidente da AngloGold Ashanti para a América Latina. Ele assumiu a posição em junho deste ano, após o antigo comandante, Marcelo Pereira, ascender ao cargo de COO global.

Na mineração, porém, não existe um “aperta o botão aí e dobra a produção”. Os projetos levam anos, décadas, para amadurecer. E com ouro a situação é ainda mais peculiar. Para extrair a quantidade que vai numa aliança (6 gramas), você precisa explodir pelo menos uma tonelada de rochas na mina. Haja expansão.

Por essas, a produção global de ouro cresceu apenas 2% entre o 3T24 e o 3T25, mesmo com um rali de 45% no preço do metal nesse intervalo. A do complexo Operações Cuiabá, de qualquer forma, avançou mais: 6%.

Tal como no petróleo

O caso da AngloGold, por sinal, ajuda a explicar a dinâmica da mineração de ouro. Num aspecto, ela é parecida com a exploração de petróleo. Da mesma forma que junior oils compram campos maduros das majors, mineradoras menores costumam comprar ativos das maiores, com a ideia de explorá-los sob uma estrutura de custos mais enxuta.

O caso mais recente nessa linha, em território brasileiro, aconteceu justamente entre a sênior AngloGold (faturamento US$ 5,8 bilhões/ano) e a canadense Aura Minerals, de menor porte (US$ 594 milhões/ano).

Na última terça-feira (2), a sul-africana concluiu a venda da Mineração Serra Grande, que possui três minas subterrâneas e uma a céu aberto na cidade de Crixás (GO), para a canadense. Em 2024, a unidade produziu 2,5 toneladas de ouro, um pouco abaixo das 2,7 toneladas de um ano antes.

O acordo, anunciado em junho, foi fechado por US$ 76 milhões mais 3% em royalties sobre os lucros futuros da operação. Lima comenta que o ativo não fazia mais parte do plano estratégico da companhia: 77% da produção da AngloGold no país veio das operações em Minas Gerais.

Agora ficam só elas no portfólio brasileiro da empresa – na mesma região onde ela já extraía ouro em 1834, nos tempos de Saint John d’El Rey Mining Company, quando o ouro era cotado a US$ 20,67 a onça.Contabilizando 194 anos de inflação do dólar, aliás, issodá só US$ 760 em dinheiro de hoje, o que dá uma ideia da dimensão do rali pelo qual estamos passando agora.

.jpg)