As ações da empresa fecharam a sessão da última segunda-feira (22) cotadas a R$ 59,32. O potencial de ganho é de 1,48% e o stop sugerido é de R$ 59,03.

Compra

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop (%)

BTG Pactual

BPAC11

52,34

53,09

1,43%

51,96

-0,73%

Copasa

CSMG3

59,46

60,34

1,48%

59,03

-0,72%

Natura

NATU3

7,69

7,80

1,43%

7,64

-0,65%

Jáa Brava Energia (BRAV3) é uma das ações indicadas para venda hoje, possibilitando retornos de até 1,44%. O stop sugerido é em R$ 18,85.

Venda

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop (%)

Brava Energia

BRAV3

18,71

18,44

1,44%

18,85

-0,75%

Caixa Seguridade

CXSE3

19,39

19,11

1,44%

19,53

-0,72%

São Martinho

SMTO3

14,56

14,35

1,44%

14,67

-0,76%

Lembre-se de que todo investimento envolve riscos e, portanto, não há garantia de retorno. Por isso, respeite os stops — pontos em que as perdas tornam-se intoleráveis e é melhor zerar as posições.

Metodologia de day trade da Ágora

As ações sugeridas para compra são de analistas gráficos, que usam uma metodologia que busca antecipar as tendências de curtíssimo prazo.

Operações aguardando ponto de entrada, válidas apenas para hoje. Valor do stop loss válido apenas após a operação ter dado entrada.

Os retornos são brutos, livre de corretagem e emolumentos. Caso o ativo abra com gap, atingindo o objetivo antes do preço de entrada, a operação é cancelada.

Transformar uma análise de mercado em uma operação executada nem sempre é uma tarefa simples. Muitas vezes, o investidor precisa interpretar relatórios, definir parâmetros de entrada e saída e acompanhar constantemente a posição para que a estratégia seja seguida corretamente.

Foi pensando em facilitar o acesso a diferentes estratégias de investimento que o BTG Pactual acaba de lançar o Research Ideas, uma ferramenta gratuita que conecta análises produzidas pelo time de Research do banco à execução automatizada de operações na Bolsa de Valores.

A proposta é reunir, em um único ambiente, a oportunidade de investimento, a tese de mercado e a execução operacional da estratégia. Dessa forma, o investidor consegue entender os fundamentos por trás de cada recomendação e implementar a operação de maneira simples, sem precisar recorrer a plataformas externas ou realizar configurações mais complexas.

Segundo Ricardo Hessel, diretor executivo de IT do BTG Pactual, o objetivo é aproximar análise e execução. “O cliente encontra a tese de investimento, define o valor que deseja aplicar e a execução acontece de forma automatizada”, explica.

Conheça os recursos do Research Ideas

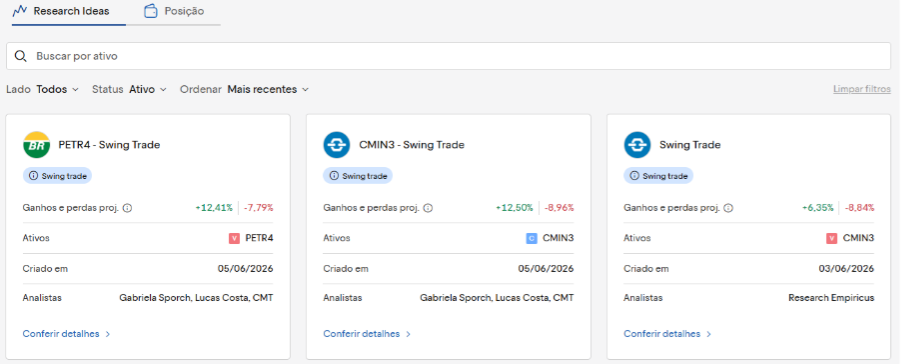

Hessel explica que o Research Ideas reúne oportunidades selecionadas pelo time de Research do BTG Pactual e as apresenta de forma estruturada ao investidor. Além da recomendação, a plataforma disponibiliza os fundamentos da tese,análises de suporte, potencial de ganho, risco estimado e demais informações relevantes para a tomada de decisão.

Em geral, quando o cliente deseja realizar uma operação de swing trade, long&short e até mesmo opções, ele contrata na corretora uma plataforma para operacionalizar toda a estratégia.

Contudo, por meio do Research Ideas, a operação é montada de forma automatizada, em uma única plataforma, para que o cliente não precise “contratar uma plataforma terceira, nem ter algum outro tipo de assinatura para conseguir operacionalizar isso”, pontua Ricardo Hessel.

Atualmente, a ferramenta conta com estratégias de swing trade, permitindo que investidores acompanhem operações com horizonte de curto e médio prazo de forma automatizada. “Após escolher uma oportunidade, basta informar o valor que será destinado à estratégia”, explica o diretor executivo de IT do BTG Pactual.

A partir daí, a tecnologia assume a execução operacional. Entradas, saídas, stop gain e stop loss são monitorados automaticamente de acordo com os parâmetros definidos para cada operação.

Para Bruno Henriques Lima, diretor executivo de Research do BTG Pactual, a ferramenta contribui para aproximar investidores das ideias produzidas pela equipe de análise. “A gente acredita que é uma forma de deixar o processo muito mais fluido entre ter uma ideia, entender os fundamentos por trás dela e, se fizer sentido, conseguir adotá-la rapidamente”, afirma.

Veja como automatizar operações com o Research Ideas

Atualmente, o acesso ao Research Ideas acontece dentro do próprio ecossistema do BTG Pactual, através do BTG Content, a plataforma de publicações do banco. Também é possível acessar por meio do BTG Trader Desk, a plataforma proprietária desenvolvida exclusivamente para os clientes.

De acordo com Ricardo Hessel, os próximos passos é disponibilizar o Research Ideas tanto no aplicativo do BTG Investimentos, quanto no home broker. Além disso, ao longo dos próximos meses, a equipe espera incluir outras estratégias de investimento de forma automatizada na ferramenta. Entre elas, long&short e derivativos.

Para aqueles que já são clientes e desejam acessar a ferramenta por meio do BTG Content , basta entrar na plataforma. Então, no menu, selecionar “Research Ideas”. Assim, você será direcionado para as recomendações ativas.

Fonte: BTG Content

No Content, você confere todos os detalhes da operação: a tese, direcional (compra ou venda), potencial de ganho e perda, os riscos, entre outros. Além disso, pode investir na estratégia com apenas um clique, desde que o seu perfil de investidor seja compatível com a operação sugerida.

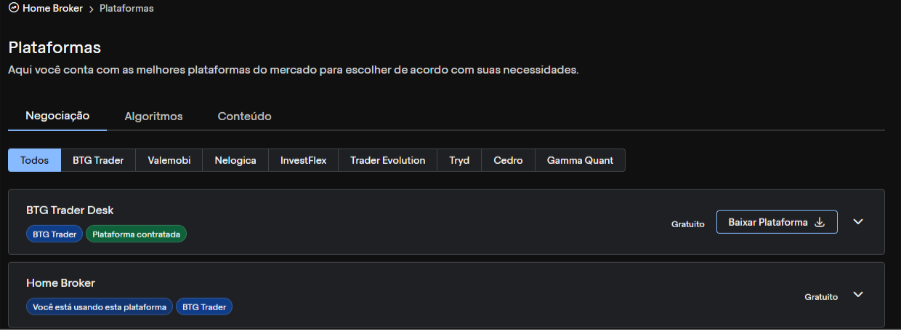

Já para aqueles que preferem acessar o Research Ideas por meio do BTG Trader Desk, o primeiro passo é acessar a conta de investimentos no desktop e ativar gratuitamente a plataforma.

Fonte: Plataforma BTG Trader Desk

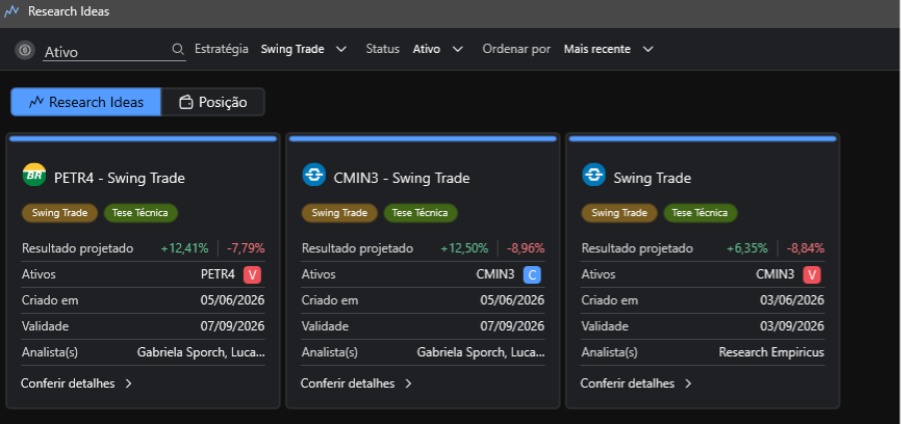

Depois de instalar o BTG Trader, na aba “Negociação” você vai encontrar a opção “Research Ideas”. Ao clicar, abrirá uma nova janela com todas as recomendações disponíveis.

Fonte: Plataforma BTG Trader Desk

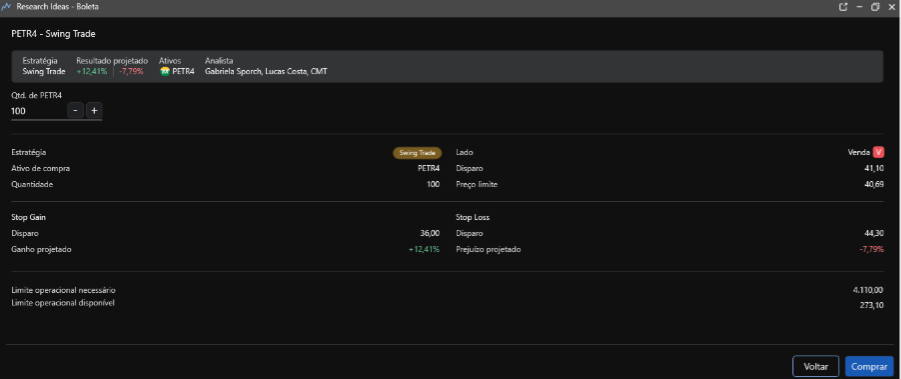

Assim como no BTG Content, por meio do Trader Desk é possível navegar pelas estratégias disponíveis e consultar os detalhes da tese de investimento. Por fim, basta definir o valor que deseja investir e confirmar a operação.

Fonte: Plataforma BTG Trader Desk

A partir daí, todo o processo é feito de forma automatizada. Ou seja, se a recomendação atingir o lucro esperado ou se chegar no limite de perda, a operação será automaticamente encerrada. Esse mecanismo facilita a vida do investidor e evita que a emoção tome conta, levando a resultados indesejados.

Hessel ainda aponta que, por fazer parte de um ecossistema integrado, o investidor pode conectar as operações realizadas por meio do Research Ideas com outros serviços. Um exemplo é a Calculadora de IR, que também é gratuita e “ajuda o cliente a operacionalizar esse acompanhamento do pagamento de imposto sobre as operações.”

Tenha acesso ao Research Ideas e outras soluções do BTG Pactual: abra sua conta gratuita

Segundo Bruno Henriques Lima, o lançamento do Research Ideas representa mais um passo do BTG Pactual na integração entre conteúdo, tecnologia e investimentos.

Ao reunir análises produzidas por especialistas, automação operacional e acompanhamento em tempo real em uma única experiência, a ferramenta busca tornar o acesso a estratégias de mercado mais simples e eficiente.

Se você ainda não é cliente do BTG Pactual, mas deseja conhecer o Research Ideas e saber como acompanhar oportunidades de investimento e executar estratégias de maneira prática, bastafazer o seu cadastro gratuito.

Você não paga nada para se tornar cliente do maior Banco de Investimentos da América Latina. Com alguns cliques é possível abrir a sua conta gratuita no BTG Pactual e ter acesso ao Research Ideas. Você ainda pode acessar outras ferramentas disponibilizadas pelo banco para tornar o seu dia a dia mais prático e levar os seus investimentos para o próximo nível.

Então, se você quer conhecer esta e outras funcionalidades oferecidas pelo BTG Pactual, clique no botão abaixo e abra a sua conta gratuita:

“Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto, incluindo suas características, prazos, liquidez e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (“Suitability”).”

Na última quarta-feira (17), os presidentes dos Estados Unidos e Irã — Donald Trump e Masoud Pezeshkian, respectivamente — assinaram o acordo de paz na guerra no Oriente Médio. O documento já está em vigou e trouxe 14 pontos que devem ser endereçados por ambos países.

Entre os principais tópicos do acordo de paz está o fim imediato da guerra em todas as frentes, inclusive no Líbano, a reabertura do Estreito de Ormuz pelo Irã e fim do bloqueio naval dos Estados Unidos aos portos iranianos.

Além disso, o acordo estabeleceu um prazo de 60 dias para que os países negociem a questão nuclear, além de prever a liberação do dinheiro de fundos iranianos no exterior e um programa de US$ 300 bilhões para a reconstrução do Irã.

Nos mercados, o impacto positivo da decisão foi observado nos preços. Com a iminência da decisão e a confirmação do acordo, o petróleo tipo Brent caiu mais 9% ao longo desta semana. Na quinta-feira (18), a commodity era negociada na casa dos US$ 79, patamar observado pela última vez em 3 de março deste ano.

Da mesma forma, os principais índices ao redor do mundo operavam no positivo. O S&P500 subia 1,12%, enquanto o Nasdaq apresentava uma alta de 1,94%. No Japão e na Europa, as bolsas também indicavam alívio com o Nikkei 225 e o Euro Stoxx50 subindo 1,65% e 0,29%, respectivamente.

Mas apesar da recepção positiva, Matheus Spiess, estrategista da Empiricus Research, aponta que o acordo “está longe de encerrar as incertezas que cercam a região”. Além disso, o analista avalia que o conflito evidencia um movimento de consolidação de uma nova ordem global.

E, nesse novo cenário, três teses de investimento são estratégicas. Veja a seguir quais são e como se expor a elas.

Uma nova ordem global tripolar

Enquanto o mundo acompanha os desdobramentos do acordo entre Estado Unidos e Irã, Matheus Spiess chama a atenção para o “volume sem precedentes de investimentos” em três frentes que ele considera estratégicas. São elas: inteligência artificial, defesa e transição energética.

Ele aponta que, só em 2026, os gastos públicos e privados nessas três áreas já somam US$ 10 trilhões e a expectativa é de um adicional de aproximadamente US$ 6 trilhões até o fim da década.

De acordo com Spiess, esse comportamento reflete mais do que movimentos isolados. Trata-se de uma transformação estrutural “que vem sendo descrita como um novo superciclo global de investimentos.”

Um dos principais motores para o crescimento dessas teses nas carteiras dos investidores vem de uma mudança na forma com o mundo se organiza. O analista aponta que está surgindo uma estrutura descentralizada em que diferentes blocos econômicos e geopolíticos se unem para defender os próprios interesses.

Diante deste contexto, surgem divergências entre os blocos a respeito de temas como: comércio internacional, governança da internet, regulação da inteligência artificial, o papel dos EUA na arquitetura global e apoio à Ucrânia.

“Nesse ambiente, a geopolítica deixa de atuar apenas como fonte de risco e passa a desempenhar um papel cada vez mais relevante como direcionadora dos fluxos de capital, estimulando investimentos em infraestrutura, tecnologia, energia e segurança nacional”, aponta Spiess.

Assim, Matheus avalia que diante dessas mudanças, o investimento não deve se pautar apenas nos fundamentos econômicos tradicionais. Segundo ele, agora o investidor precisa estar atento às “prioridades geopolíticas que moldarão a próxima fase do crescimento global”.

Matheus aponta que, neste momento, há uma lista de ativosque o investidor deveria ter para se expor aos três temas mais relevantes do momento.

Carteira Empiricus Megatendências: confira as recomendações para ‘capturar’ as mudanças na economia global

Pensando em estar posicionado nos principais temas globais, a Empiricus lançou a Carteira Empiricus Megatendências. Por meio de investimentos simples, acessíveis e negociados na bolsa local, é possível ter acesso a ativos ligados às principais mudanças em curso, sejam elas tecnológicas, geopolíticas ou econômicas.

Assim, a estratégia do portfólio inclui a utilização de ETFs (Exchange Trade Funds). Esses fundos de índice, listados na B3, permitem ao investidor acessar uma exposição diversificada e com maior praticidade no acompanhamento.

Atualmente, a carteira conta com 14 ativos que posicionam o investidor nos principais temas globais, inclusive defesa, inteligência artificial e transição energética. E você pode conhecer todas as recomendações de forma 100% gratuita, por meio do BTG Content, a plataforma de publicações do BTG Pactual — banco de mesmo grupo da Empiricus.

No Content, você pode ter acesso à carteira completa e conhecer a tese por trás de todas as 14 recomendações. Além disso, dentro da plataforma, é possível ser direcionado para investir no portfólio com apenas alguns cliques.

Isso porque o BTG Pactual disponibiliza a Carteira Empiricus Megatendências automatizada.

Nessa modalidade, você investe nos ativos recomendados com um aporte único, e todas as alterações sugeridas pelo Matheus Spiess são realizadas de forma automatizada.

Ou seja, você não precisa se preocupar em comprar e vender os ativos, nem fazer o balanceamento e ajustes manualmente.

Para conferir o relatório e saber mais sobre como investir na carteira de forma automatizada, o primeiro passo é fazer umcadastro gratuita no BTG Content.

Ao realizar o cadastro na plataforma de publicações gratuitas do BTG Pactual, você poderá liberar o seu acesso à carteira automatizada Empiricus Megatendências. Bem como a uma série de materiais para te ajudar a tomar boas decisões de investimento.

Para diversificar o portfólio e ter acesso aos investimentos que podem mudar os rumos da economia global, clique no botão abaixo e siga as instruções:

A semana que se encerra nesta sexta-feira (19) trouxe desdobramentos relevantes ao mercado. Além da Super Quarta (que combinou decisões de juros do Copom, no Brasil, e do Federal Reserve, nos Estados Unidos), a assinatura de um acordo preliminar entre EUA e Irã pode ser um dos primeiros passos rumo ao fim do conflito no Oriente Médio.

No Brasil, o Copom optou por reduzir a taxa Selic em 0,25 ponto percentual, levando-a aos 14,25% ao ano. A princípio, a combinação de possível fim da guerra e cortes nos juros pode parecer um bom sinal – mas é preciso dar alguns passos para trás e entender que há mais em jogo.

Para Matheus Spiess, estrategista da Empiricus, os efeitos da guerra podem perdurar, e uma pausa no ciclo de cortes da taxa Selic eventualmente virá.

“Do ponto de vista analítico, a pausa parece praticamente inevitável. A combinação entre inflação corrente elevada, expectativas desancoradas, fiscal mais ruidoso e bancos centrais globais mais duros reduz drasticamente o espaço para a continuidade do afrouxamento monetário.”

Cenário brasileiro: ‘fiscal mais ruidoso’ é protagonista das expectativas

Destrinchando os fatores trazidos pelo analista, o próprio cenário doméstico brasileiro contribui para que os cortes na Selic não perdurem.

O atual governo segue mantendo um histórico de contas públicas estouradas, que não ajuda em um contexto de inflação e juros altos por mais tempo.

Para Spiess, por mais que o acordo entre EUA e Irã ajude reduzir a pressão imediata sobre o petróleo e o câmbio, “o cenário segue desconfortável”, especialmente do ponto de vista fiscal, que “continua sendo o principal limitador de uma normalização monetária mais limpa”.

“Como é ano eleitoral, ninguém vai falar isso, mas é um problema que tem piorado”, afirma. O que traz ainda mais à tona a necessidade de um pacote de ajustes fiscais que, em sua visão, devem vir “obrigatoriamente” em 2027.

Além disso, a comunicação do Copom nesta última reunião pode ter trazido mais incertezas em relação às próximas decisões. Na intepretação de Spiess, “o Comitê parece desejar preservar espaço para eventuais cortes adicionais, caso o cenário permita”. O que, paradoxalmente, pode ser custoso para o câmbio e os vértices mais longos dos juros.

“Embora o Comitê tenha elevado a exigência para novas reduções de juros, preservou uma flexibilidade em sua função de reação, evitando condicionar de forma clara os próximos passos. Para parte do mercado, essa abordagem pode ser interpretada como um sinal de maior tolerância à desancoragem inflacionária, o que levanta questionamentos sobre a credibilidade futura da política monetária”.

Segundo o último boletim Focus, publicado na segunda-feira (15), expectativas do mercado giram em torno de uma Selic terminal a 13,75% em 2026. Vale monitorar se haverá alguma mudança nas perspectivas nos próximos dias.

Cenário global: juros podem permanecer mais altos globalmente, mesmo com o possível fim da guerra

Além do cenário doméstico, Spiess reforça que a decisão do Copom vem em um período em que as principais economias globais possivelmente caminham na contramão: endurecendo o tom. Isso porque, por mais que o conflito no Oriente Médio acabe, ele “não devolve o mundo ao conforto monetário anterior à crise”, diz o analista.

O chamado “G4 dos bancos centrais” (EUA, Japão, Reino Unido e Zona do Euro) podem acabar por “validar um regime global de juros mais altos por mais tempo”, segundo o analista.

A Zona do Euro elevou seus juros pela primeira vez desde 2023 na quinta-feira passada (11) e, na última quarta-feira (17), o Federal Reserve (Fed) manteve a taxa de juros dos EUA no intervalo entre 3,50 e 3,75%, com parte dos membros do comitê prevendo pelo menos uma decisão pela elevação dos juros ainda em 2026.

“A paz reduz a probabilidade de um choque de oferta, mas não apaga o legado inflacionário. Energia mais cara se espalha pelo frete, pelos custos industriais, pela produção de alimentos, pelas tarifas de serviços e, sobretudo, pelas expectativas. Um choque desse tipo deixa de ser apenas um evento de mercado e passa a contaminar a formação de preços de maneira mais ampla. Por isso, o alívio em Ormuz não entrega, por si só, uma folga automática aos bancos centrais.”

Onde e como investir em um cenário global tão incerto?

Esse é um cenário que pede por mais cautela do que o usual na hora de escolher onde investir. Mas não significa que o investidor precisa, necessariamente, tomar decisões sozinho, sem orientação profissional.

Matheus Spiess é um dos responsáveis pela Empiricus Megatendências, carteira recomendada criada para em um mundo em constante transformação, que exige investimentos feitos de forma tática.

“A estratégia parte da identificação de principais mudanças em curso – sejam tecnológicas, geopolíticas e econômicas – para direcionar a alocação a setores, regiões e temas que tendem a se beneficiar dessas transformações”, afirma o analista. A atual seleção da Empiricus Megatendências traz ativos voltados para temas como:

Commodities;

Corrida aeroespacial;

Inteligência Artificial (IA);

Dentre outros.

Você está convidado a conhecer, na íntegra, o relatório completo com todas as indicações da carteira no momento. Ele está disponível no BTG Content, a plataforma de conteúdos do BTG Pactual.

Além disso, por meio da plataforma do banco, você também pode investir nos ativos recomendados de forma 100% automática.

Isso mesmo: você não precisa buscar os ativos “a dedo” em sua corretora. Com alguns cliques, o BTG faz o trabalho para você – inclusive de rebalanceamento e troca de ativos, quando necessário.

Para acessar o conteúdo e saber mais, é só clicar no botão abaixo.

DISCLAIMER: Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).

Pouco mais de um ano após comprar a operação brasileira do banco suíço Julius Baer e a área de wealth da JGP, de André Jakuski, o BTG Pactual concluiu a integração das duas aquisições que mudaram seu tamanho no segmento de grandes fortunas e começa a traçar uma estratégia para ganhar ainda mais espaço na […]

Maio foi um mês complicado para os investidores. O mercado sofreu com a escalada da tensão geopolítica, as oscilações nas expectativas para os juros globais e as variações no mercado de commodities e câmbio.

Para o analista Matheus Spiess, da Empiricus Research, para quem quer investir em rendaextra, o cenário reforça a necessidade da previsibilidade dos fluxos de caixa, a diversificação entre diferentes fontes de retorno e o dimensionamento adequado das posições na hora de escolher os ativos.

“Em um mundo de juros mais elevados por mais tempo, ativos como crédito privado, debêntures incentivadas, fundos imobiliários e empresas com forte geração de caixa continuam oferecendo oportunidades relevantes de geração de renda”, afirma Spiess.

Por que o Kinea Infra é uma das recomendações do analista

Entre as recomendações do analista está o Kinea Infra (KDIF11), um fundo listado especializado em debêntures incentivadas de infraestrutura. O fundo possui cerca de R$ 2,9 bilhões de patrimônio líquido e conta com 69 ativos na carteira.

Spiess destaca que, ao longo dos anos, a Kinea “construiu uma reputação sólida na seleção de ativos de infraestrutura, combinando rigor na análise de risco com profundo conhecimento nos setores em que atua”.

Apesar do mercado de debêntures incentivadas ter passado por um período de forte compressão de spreads recentemente, impulsionado por uma demanda excepcional pela classe de ativos, o analista aponta que a estratégia do KDIF11 foi bem-sucedida.

“Como o fundo ingressou no período de abertura de spreads com uma posição de caixa mais elevada, conseguiu reduzir a sensibilidade da carteira às oscilações do mercado e preservar a flexibilidade para realizar novas alocações em condições potencialmente mais favoráveis”, explica.

O fundo concentra ativos de infraestrutura com contratos de longo prazo, receitas corrigidas pela inflação e elevada previsibilidade de fluxo de caixa, além de oferecer um retorno estimado de IPCA +8,04 ao ano, já líquido de taxas.

Spiess ainda afirma que, caso o cenário da recente abertura de spreads se confirme, “o fundo poderá captar retornos mais elevados nas próximas alocações, reforçando o potencial de geração de renda”.

Mas essa não é a única recomendação do analista para quem quer investir em uma fonte mensal de renda passiva.

Kinea Infra e quem mais? Veja outros fundos e ações para a carteira de renda extra

Se você quer conhecer as outras recomendações, a boa notícia é que o portfólio está liberado gratuitamente, na íntegra.

Acessando a área do assinante da Empiricus, você pode conhecer os ativos e investir de forma automatizada com poucos cliques.

Ou seja, você pode investir no portfólio completo e acompanhar a execução das ordens. Além disso, a plataforma faz o rebalanceamento de forma automática sempre que há mudanças na carteira.

Para conhecer a carteira de Renda Extra, basta clicar neste link ou no botão abaixo:

Junho começou e, com o novo mês, o BTG Pactual já atualizou a sua carteira recomendada de fundos imobiliários (FIIs).

A atualização da tese de investimentos feita pelo banco acontece em um ambiente ainda desafiador para os investidores, marcado por incertezas macroeconômicas e mudanças nas expectativas para juros.

A combinação de fatores eleva acautela e influencia o comportamento do mercado, especialmente entre os investidores mais sensíveis ao risco.

As tensões entre Irã e EUA contribuíram para a alta de commodities importantes, aumentando as preocupações com a inflação e seus desdobramentos sobre a política monetária.

Além disso, no Brasil, o cenário político intensificou a percepção de risco, tornando o ambiente menos favorável para ativos ligados ao crescimento.

Dessa forma, a expectativa é de que os juros continuem elevados por um período mais longo, o que tende a reduzir o interesse por ativos de risco, como os fundos imobiliários.

No entanto, investidores mais atentos ao mercado e com estratégias de alocação fundamentadas, tendem a aproveitar melhor cenários mais desafiadores como este. Inclusive no setor de FIIs.

Neste mês, os analistas do BTG decidiram reduzir a exposição no RBR Crédito Imobiliário Estruturado FII (RBRY11), revelando uma estratégia mais cautelosa, diante de um cenário mais instável para os FIIs.

O FII ainda continua na carteira, contudo, diante da recente alta do preço das cotas do fundo na bolsa, o BTG aproveitou o momento para reduzir a posição de RBRY11 no portfólio.

Dessa forma, o banco garantiu parte dos lucros acumulados, além de abrir espaço para ativos que, hoje, na visão da casa, oferecem uma relação risco-retorno mais interessante, como o HSML11.

Assim, os analistas do banco decidiram aumentar a exposição no fundo de tijolo que combina três pontos positivos: geração de renda, portfólio de qualidade e desconto relevante em relação ao valor patrimonial.

Hoje, o HMSL11apresenta um dividend yield de 10% e está sendo negociado com cerca de 15% de desconto em relação ao valor seu valor patrimonial.

Segundo os analistas, o fundo possui reservas que podem contribuir para maior estabilidade na distribuição de rendimentos no curto prazo, o que fortalece a geração de renda pelo HMSL11.

Conheça a carteira recomendada de FIIs do BTG Pactual para junho

O que você viu aqui é apenas um “pedacinho” da carteira recomendada de fundos imobiliários do BTG Pactual.

Agora, você pode acessar a seleção completa do banco e conferir todos os detalhes. Se você está construindo ou revisitando sua carteira de FIIs em junho, vale a pena acessar o material completo.

E boa notícia é que essa seleção pode ser acessada gratuitamente, com a possibilidade de investir no portfólio de forma automatizada, sem a necessidade de replicar manualmente cada ajuste mensal.

Essa é uma oportunidade de conhecer análises de qualidade e com a chancela de um grande banco de investimentos.

Para conferir a carteira completa, basta clicar aquie fazer um cadastro simples e gratuito no BTG Content, a plataforma de conteúdos exclusivos do banco.

Além de baixar a carteira de FIIs, você também pode aplicar na estratégia completa de forma automatizada com apenas alguns cliques.

E tem mais: no BTG Content, você ainda encontra outras carteiras recomendadas, como dividendos, small caps, ações e BDRs.

“Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).”

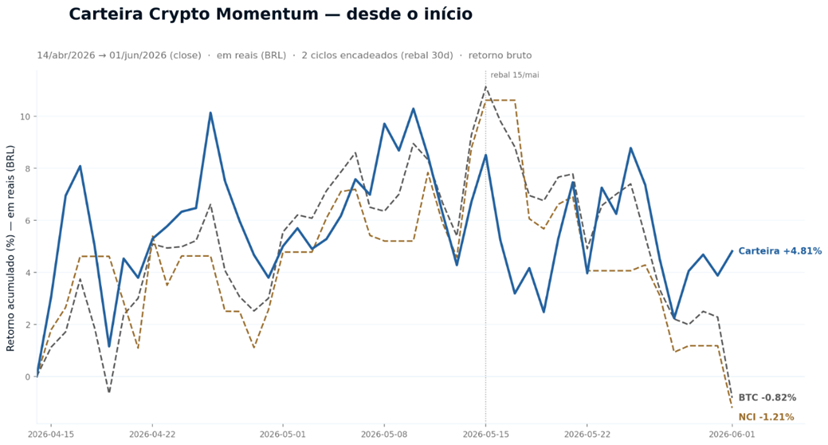

Após o rali de 2025, o mercado de criptomoedas desceu do topo até se manter em tendência de lateralização durante boa parte desse primeiro semestre de 2026.

Dentre os principais motivos, destacam-se a aversão ao risco desencadeada pela guerra no Oriente Médio, o ritmo mais lento dos avanços regulatórios do mercado cripto nos EUA, além da realização de lucros em massa após as altas históricas.

O Bitcoin (BTC), que chegou a atingir US$ 126 mil – sua máxima histórica – no dia 6 de outubro, era negociado em cerca de US$ 65 mil até o fechamento deste texto, na tarde de quarta-feira (3).

A visão do mercado, atualmente, está muito longe dos níveis vistos cerca de seis meses atrás. “Estamos na ‘bacia das almas’ do bear market”, afirma Valter Rebelo, head de pesquisa com criptoativos da Empiricus Research.

Porém, justamente em meio ao período turbulento, no último dia 15 de abril, nasceu a Crypto Momentum: carteira recomendada da Empiricus cujo objetivo é buscar retornos em qualquer cenário de mercado, por meio de criptoativos selecionados. E, até agora, é o que tem ocorrido na visão acumulada.

Crypto Momentum: entenda como carteira buscou retornos acima do Bitcoin (BTC)

Desde o seu início, em 15 de abril, até o dia 1º de junho, a carteira Empiricus Crypto Momentum acumula um retorno positivo de 4,81%.

A título comparativo, o bitcoin (BTC) fechou o mesmo período em queda de 0,82%. O NCI (Nasdaq CME Crypto Index, índice usado para mensurar o desempenho do mercado cripto) também fechou esse intervalo em queda de 1,21%, refletindo o bear market.

Fonte: Empiricus Crypto

Apesar de retornos passados não serem garantia de retornos futuros, e o mercado cripto não deixar de ter seus riscos, o resultado não deixa de ser notável. E grande pergunta é: qual o segredo por trás do bom desempenho? Responsável pela carteira, Valter Rebelo explica alguns detalhes por trás da estratégia.

1. Acompanhar as tendências de mercado…

“Quais ativos eu compro? Os líderes de cada momento”, afirma. “A carteira é sistemática, não discricionária. Ela seleciona ativos pelo momentum, ou seja, pelo que o mercado já está comprando com força. A cada 30 dias, o modelo reavalia a força relativa: quem perdeu momentum sai; quem ganhou, entra. Um ativo negativo hoje pode voltar no próximo ciclo se a tendência mudar.”

Mas por que comprar o que já está em tendência de alta? “A intuição é a mesma de uma corrida de 10 km: quem correu os primeiros 5 km mais rápido, na média, tende a correr os outros 5 km mais rápido também. Tendências costumam persistir, e isso tem evidência tanto acadêmica quanto empírica”.

2. …E nem sempre as tendências acompanham o Bitcoin

Apesar de o Bitcoin ainda ser considerado uma espécie de “barômetro” do mercado cripto, nem sempre as moedas em tendência estão diretamente correlacionadas a ele. Por isso, a carteira pode buscar boa performance mesmo quando o BTC parece não desempenhar.

“Eu compro o que está em tendência contra o Bitcoin, não o que simplesmente sobe junto”, afirma Rebelo.

3. Respeitar níveis de risco por ativo

Uma questão é, também, saber exatamente quanto alocar em cada ativo em especial: “A carteira aloca respeitando um teto de volatilidade semelhante ao do Bitcoin, de modo que nenhum ativo isolado contribua com risco de maneira desproporcional”, afirma.

“O tamanho da exposição é tático: quando o Bitcoin está em tendência de alta, a carteira amplia a volatilidade para capturar mais retorno. Quando o ambiente não favorece, ela tira risco da mesa: vai 80% para dólar, e mantém apenas uma pequena posição em BTC.”

O que esperar do desempenho da carteira no futuro próximo?

Aqui, vale destacar que o contexto global segue rodeado de incertezas, especialmente em torno do “efeito dominó” que se iniciou com a guerra no Oriente Médio e agora pressiona índices de inflação e perspectivas de juros ao redor do mundo – o que também afeta o fluxo do mercado cripto.

“Crescimento, inflação e liquidez são as três variáveis das quais nunca tiramos os olhos, especialmente porque cripto é a classe de ativos de risco mais sensível à liquidez”, afirma. Porém, o especialista indica que a carteira segue preparada para lidar com qualquer cenário:

“A beleza de uma carteira sistemática é que eu não preciso ter uma visão forte sobre isso para ela funcionar. Se o mercado lateralizar, a carteira busca os ativos com maior momentum ou permanece em caixa dolarizado. Se o mercado cair de forma consistente, ela vai para caixa. Se romper para cima, amplia a exposição. O fio condutor é simples: em qualquer um desses cenários, a carteira não precisa que eu acerte o gatilho. Meu trabalho é manter o método funcionando e ser transparente sobre os riscos.”

Relatório completo da carteira Empiricus Crypto Momentum está disponível; saiba como acessá-lo

Se você deseja conhecer a carteira Empiricus Crypto Momentum na íntegra, ela está disponível por meio do BTG Content – plataforma online de conteúdos do BTG Pactual.

Acessando a plataforma do banco, você pode conferir o relatório completo da carteira, e conhecer de perto a tese por trás de todos os ativos que a compõem no momento.

Caso não tenha cadastro na plataforma, o banco dá a oportunidade de testar o BTG Content e usufruir de todos os relatórios e recomendações oferecidos por 30 dias gratuitos.

O acesso é bem simples: basta fazer um cadastro rápido, com poucos cliques, pelo link disponibilizado no botão abaixo.

DISCLAIMER: Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).

Os mercados globais iniciaram junho sob a influência de velhas preocupações e de novos fatores de risco que voltaram a ganhar destaque nos últimos dias. Em um ambiente marcado por incertezas, que vão da escalada das tensões no Oriente Médio às ameaças tarifárias, investidores buscam estratégias para proteger seus portfólios e identificar oportunidades em meio à volatilidade.

Este foi um dos assuntos abordado no Morning Call, do BTG Pactual, com participação do estrategista da Empiricus Research, Matheus Spiess, e do responsável pelo segmento de fundos indexados passivos e ETFs e sócio do BTG Pactual, Eduardo Miquelotti.

O que está na mira dos mercados em junho?

No campo geopolítico, o conflito no Oriente Médio ganhou desdobramentos com a nova rodada de ataques entre EUA e Irã, que elevou o preço do barril de petróleo do tipo brent ao patamar de US$ 98.

As preocupações tarifárias também voltaram à cena na última terça-feira (2), com a recente ofensiva norte-americana contra cerca de 60 parceiros comerciais.

A medida do governo Donald Trump prevê uma alíquota mínima de 10% para produtos originários de economias como Canadá, México, União Europeia, Reino Unido e Taiwan, enquanto países como China, Índia, Japão, Coreia do Sul, Suíça e Brasil poderão ser submetidos a tarifas de 12,5%.

No caso brasileiro, o tema é ainda mais relevante por surgir logo após a recomendação de tarifas de 25% sobre diversos produtos brasileiros no âmbito de outra investigação conduzida pelo Escritório do Representante Comercial dos Estados Unidos (USTR), relacionada à Seção 301, na segunda-feira (1).

Em um ambiente de pressão inflacionária e incertezas, Spiess vê o Banco Central brasileiro “forçado a pausar o ciclo de corte de juros”. O BTG Pactual, inclusive, revisou as projeções para a Selic terminal para 14,5%, o que representaria um corte de 50 pontos-base na próxima reunião, seguido de uma pausa.

“Existem muitas pressões que impedem aquela projeção de orçamento de corte de juros que existia no começo do ano. Não significa que não possamos retomar essa pauta em um segundo momento, mas, no curto prazo, na falta de uma âncora fiscal, precisamos de uma âncora monetária que segure as pontas”, disse Spiess.

Em um cenário como este, é natural que os ativos de risco sofram. No Brasil, o Ibovespa, que chegou a atingir os 198 mil pontos em abril, devolveu parte dos ganhos de 2026 e tenta sustentar os 170 mil pontos.

Por outro lado, o setor de tecnologia dos EUA, principalmente voltado à inteligência artificial continua a mostrar resiliência, destaca o analista Matheus Spiess.

Não por acaso, os principais índices norte-americanos, como Nasdaq e S&P 500, têm renovado as máximas históricas com frequência em meio ao ambiente conturbado.

Especialista aponta oportunidade em meio à nova onda de turbulência global?

Eduardo Miquelotti, do BTG Pactual, destaca que em um cenário como este, os ETFs podem ser uma boa maneira de se expor à diferentes teses sem sair da Bolsa brasileira.

No caso do investimento em empresas voltadas à inteligência artificial, Miquelotti cita o GENB11, um produto desenvolvido pelo BTG Pactual composto por BDRs das companhias americanas do setor de tecnologia.

“Estamos falando de [empresas de] semicondutores, como Nvidia, de pagamentos, como Mastercard e Visa, da parte de defesa e também empresas techs conhecidas, como Alphabet, Amazon, Google, Netflix, Apple e mais”, destacou.

Dessa maneira, continua o sócio do BTG Pactual, o investidor brasileiro consegue “investir em dezenas de companhias americanas, mantendo a exposição cambial e tendo uma parcela do investimento nesse perfil de ativos”.

Um outro ETF citado por Miquelotti é o CMDB11, que, até o fechamento de maio, registrou alta de 17% em 2026 – mais que o dobro do Ibovespa no período. Trata-se de um produto que investe em companhias brasileiras vinculadas ao ecossistema de commodities, como Petrobras (PETR4), Vale (VALE3), Gerdau (GGBR4) e mais.

“Em um ambiente de pressão inflacionária e preço do petróleo brent mais alto, o investidor consegue se beneficiar desse movimento investindo de forma super acessível”, afirmou Miquelotti.

Entre os benefícios dos ETFs para os investidores, Miquelotti destaca o que chamou de “cinco pilares dos ETFs”:

Vantagem tributária;

Alta liquidez;

Eficiência de custos;

Transparência; e

Flexibilidade.

“Os investidores brasileiros cada vez mais começaram a entender a funcionalidade dos ETFs, que basicamente são uma ferramenta para dar acesso à construção de um portfólio para qualquer perfil de ativo que ele queira acessar”, aponta.

Para assistir ao Morning Call completo, com todas as análises de Matheus Spiess e Eduardo Miquelotti, basta clicar no player abaixo:

Um dos questionamentos que podem surgir ao montar um portfólio de investimentos é “quais ativos vão subir mais?”. Mas, para investidores que já conhecem o mercado, essa não é a pergunta correta, pois o futuro é imprevisível.

O melhor caminho é a diversificação de risco, destaca a analista Lais Costa, da Empiricus Research. Essa, inclusive, foi uma das estratégias adotadas para a nova carteira de ETFs de Thiago Salomão, CEO e fundador do Market Makers.

Saiba a estratégia com ETFs utilizada na carteira do Salomão

O portfólio de ETFs foi montado por Lais Costa e Salomão com o objetivo de gerar ganho de capital ao longo do tempo.

Para isso, a analista pensou de que forma poderia diversificar o risco para montar uma carteira de longo prazo capaz de oferecer um retorno consistente para a multiplicação do investimento.

“Hoje, os gestores tentam maximizar a consistência entre vários vetores de risco”, explica a analista. Para isso, Costa aplicou o modelo de Hierarchical Risk Parity para entender o comportamento dos ativos e separá-los com base nisso.

O modelo aplicado permite menos erros estatísticos do que outras análises tradicionais, afirma a analista. Isso permite que a diversificação do portfólio seja feita de forma mais segura para os investidores.

No backtest realizado entre 2019 e 2026, a carteira gerou um retorno médio superior a CDI+ 3% ao ano.

Aumento do investimento em ETFs impulsiona o mercado

Salomão lembra que muitos investidores que querem viver de renda ao se aposentarem cometem o erro de investir em ativos geradores de renda logo cedo.

Ele aponta que, caso o leitor não precise de renda imediatamente, o melhor é investir em uma carteira de acumulação de capital para posteriormente, com um bom patrimônio acumulado, migrar para ativos pagadores de proventos.

E qual o melhor caminho para esse investimento? “São os ETFs”, afirma o executivo.

Os ETFs (Exchange Trade Funds, na sigla em inglês) são fundos de investimento negociados na bolsa de valores que replicam a performance de índices de mercado.

Segundo dados da Anbima, os ETFs foram o segundo investimento que mais cresceu, em porcentagem, em 2025. O aumento foi de 47,8% e ficou atrás apenas do Fundo de Investimento em Direitos Creditórios (FIDC).

Mas por quais motivos esse tipo de investimento está chamando tanta atenção?

ETFs na mira do mercado; veja por que

Os ETFs oferecem uma grande variedade de ativos e podem replicar desde índices de renda variável, como o Ibovespa, até os de renda fixa.

Alguns ETFs permitem que os investidores acessem mercados internacionais e setores específicos, como commodities, small caps, crédito privado e criptoativos.

Esse tipo de investimento, geralmente, oferece taxas de administração menores do que fundos tradicionais. Os ETFs são fáceis de negociar e por serem negociados na bolsa de valores, oferecem alta liquidez.

Em resumo, trata-se de um produto financeiro que permite o investimento em diferentes mercados, classes de ativos e teses de uma maneira simples, sem sair da Bolsa brasileira.

Saiba como acessar a carteira de ETFs do Salomão

A carteira elaborada por Lais conta com 10 recomendações, sendo 9 ETFs e um BDR de ETF. Agora que você sabe como o portfólio foi montado, pode conhecer os ativos selecionados através deste link.

Caso tenha interesse, também é possível investir no portfólio de Thiago Salomão com apenas alguns cliques, pois a carteira pode ser “copiada” de forma automatizada no BTG Pactual.

Ao optar por essa modalidade, o portfólio é atualizado de maneira automática sempre que houver uma mudança por parte dos analistas, sem que o investidor precise fazer o rebalanceamento manualmente.

Se você quer investir em ETFs e ficou interessado em conhecer mais detalhes sobre a carteira do Salomão, basta clicar neste link ou no botão abaixo para saber mais informações.

O BTG Pactual vê com bons olhos a transição do plano de investimentos da Irani (RANI3), anunciada na última semana. Durante o Investor Day, a companhia apresentou a etapa final do ciclo Gaia (Gaia XII) e a aprovação estratégica de sua próxima fase de investimentos, chamada Neos.

A equipe de analistas do banco avalia que o evento evidenciou a capacidade estrutural da companhia de gerar valor no longo prazo, com um retorno total anualizado ao acionista de 16% desde o IPO, um desempenho fora da curva.

“Mais importante, o histórico de execução do projeto Gaia dentro do prazo e do orçamento deve reforçar a confiança do mercado para este novo ciclo de alocação de capital. Diferentemente do Gaia, que teve forte foco em eficiência e otimização de ativos, a plataforma Neos será voltada para o crescimento orgânico”, diz o banco.

A ambição da Irani envolve dobrar sua participação no mercado de embalagens de papelão ondulado, saindo de aproximadamente 4% para 8% ao longo da próxima década.

Para o BTG, ainda que um plano de expansão mais ambicioso naturalmente envolva um perfil de risco superior ao do Gaia, é positivo o compromisso da administração com uma implementação gradual ao longo de vários anos.

Os analistas chamam atenção para o compromisso da Irani de manter a alavancagem abaixo de 2,5 vezes, o que traz conforto ao mercado de que sua política de distribuição de dividendos, com payout de 50%, deverá ser preservada durante todo o ciclo.

Vale destacar que os projetos do Neos ainda dependem de aprovação formal do conselho de administração e serão reavaliados de forma dinâmica conforme a evolução das condições de mercado.

“Continuamos vendo a Irani como uma operadora altamente resiliente e confiável, com baixa volatilidade nos resultados e sólido histórico de execução. Negociando a 4,8 vezes EV/Ebitda e oferecendo um retorno ao acionista atrativo entre 10% e 11%, reiteramos nossa recomendação de Compra”, dizem os analistas.

Plataforma Neos

A Irani avalia três projetos a serem potencialmente executados até 2034, dentro do novo ciclo de investimento.

O primeiro deles é a construção de uma nova planta de embalagens sustentáveis (papelão ondulado), sendo a terceira planta de embalagens da companhia, com capacidade de conversão de 120 mil toneladas por ano, localizada na região sudeste do Estado de São Paulo ou sul de Minas Gerais.

Somado a isso, está na mesa a construção de uma nova planta de embalagens sustentáveis (papelão ondulado), sendo a quarta planta de embalagens da Irani, com capacidade de conversão de 120 mil toneladas por ano, em localidade ainda a ser definida.

Por fim, a companhia mira a construção de nova máquina de papel reciclado, voltada à produção de papéis rígidos para conversão em embalagens sustentáveis (papelão ondulado) com capacidade de 132 mil toneladas por ano, a ser integrada à terceira planta de embalagens.

Até o final deste ano, a diretoria pretende submeter para aprovação do conselho de administração proposta relacionada à implantação de uma das novas plantas de embalagem.

Projeto Gaia XII

O projeto Gaia XII prevê investimentos no montante de R$ 514 milhões (capex bruto), sendo R$ 61 milhões em impostos creditáveis, resultando em capex líquido de R$ 453 milhões, mostra o documento divulgado pela Irani.

A iniciativa tem como principais objetivos:

Aumento da capacidade produtiva, com incremento estimado de aproximadamente 36 mil toneladas/ano, representando expansão de 60% em relação à produção atual da unidade;

Melhoria da qualidade e da performance dos papéis produzidos, com impactos positivos na operação de embalagens na Unidade de Indaiatuba -SP, responsável pela conversão dos papéis;

Ganhos de eficiência operacional, incluindo redução de custos com vapor e energia;

Avanços em sustentabilidade, com maior reciclagem de aparas, redução no consumo específico de água e efluentes e diminuição das emissões de gases de efeito estufa.

O projeto contempla a substituição da atual caldeira de gás natural por uma nova caldeira de biomassa, alinhada ao plano de descarbonização, com potencial de redução de aproximadamente 87,6% nas emissões de CO₂ equivalente (11.867 mil tCO2e / ano) associadas ao processo, resultando na redução nos custos com energia.

“O projeto possui taxa interna de retorno (TIR) superior ao custo médio ponderado de capital (WACC), refletindo disciplina na alocação de capital e geração de valor para os acionistas”, destaca a companhia.

Na última quarta-feira (27), a Câmara dos Deputados aprovou a Proposta de Emenda à Constituição (PEC) que acaba com a escala 6×1, reduzindo a jornada de trabalho de 44 horas para 40 horas semanais em até 14 meses. O texto ainda estabelece a manutenção dos salários dos trabalhadores e a opção por acordos coletivos no formato 12×36 – com 12 horas trabalhadas seguidas e 36 horas de descanso posteriormente.

A proposta segue para o Senado e deve passar por comissões antes de ir ao plenário. Por se tratar de uma PEC, caso conquiste três quintos dos votos no Senado, pelo menos, 49 senadores favoráveis. Em meio aos avanços da proposta, o mercado debate quais seriam os impactos do novo modelo trabalhista sobre a economia, analisando quais seriam os setores mais afetados pela decisão.

De acordo com estudo realizado peloBTG Pactual, o agronegócio, os setores de alojamento, restaurantes e da construção civil são as categorias no centro da possível decisão.

Bruno Perri, estrategista de investimentos da Fórum Investimentos, explica: “esses são setores que ‘não desligam’, Em construção civil, por exemplo, sempre tem os canteiros que trabalham aos sábados. Isso também serve para shoppings, bares e restaurantes, que funcionam aos sábados e aos domingos com maior demanda”.

Uma nota técnica publicada pelo Instituto de Pesquisa Econômica Aplicada (IPEA) listou 31 setores que “demandam atenção especial para processos de transição em casos de implementação de uma redução da jornada de trabalho”, incluindo as categorias mencionadas pelo BTG. Todavia, o Instituto pondera que “alguns setores muito diretamente impactados tem uma relevância menor quando considerado o conjunto da economia brasileira”.

Os pesquisadores também apontaram os setores comparativamente menos impactados, destacando saúde e educação como categorias que “têm uma contribuição importante para o aumento geral do custo da mão de obra”.

O BTG calcula que uma redução do limite de 44 horas semanais para 40 horas provocaria uma redução de 7,7% no total de horas trabalhadas no Brasil, sendo que os salários pagos pelas horas não mais trabalhadas representariam 6,5% da despesa total com salários das empresas.

Outro impacto, segundo Perri, seria o desafio operacional das empresas na reorganização das contratações. “O empresário vai ter que fazer contratações diferentes, muitas vezes temporárias, ou ter um horário de funcionamento menor, dependendo do setor”, explicou.

Na opinião do professor doutor Marcelo de Carvalho, da Escola Paulista de Política, Economia e Negócios (EPPEN) da Universidade Federal de São Paulo (Unifesp), na prática, essa seria uma questão relativa, “sobretudo, com a reforma trabalhista que foi aprovada em 2017”. Ele explica que na legislação trabalhista atual, a abertura para exceções, como contratações no regime de Pessoa Jurídica (PJ), já é uma tendência do mercado.

Segundo o economista, a maior preocupação está direcionada às pequenas empresas, avaliadas por ele como tradicionalmente grandes absorvedoras de mão de obra. “Pensamos normalmente nas grandes empresas, por uma série de questões técnicas, mas as empresas de pequeno e médio porte que utilizam o trabalho formal vão precisar de políticas públicas de apoio, durante o período de transição”, afirmou.

Nesse caso, a sugestão encontrada por Carvalho, é o uso de recursos do Banco Nacional do Desenvolvimento Econômico e Social (BNDES). “O BNDES poderia estender linhas de crédito para as micro, pequenas e médias empresas, nesse período de transição”. Ele ainda afirma que esse tipo de medida também poderia favorecer a troca de mão de obra humana por mão de obra mecânica: “essa já é uma tendência, diga-se de passagem, em tempos de inteligência artificial”, completou.

Quem ganha com a redução da jornada?

No debate sobre os possíveis efeitos da redução da jornada de trabalho sobre as empresas, o mercado ainda discute quais setores poderiam se beneficiar da mudança, especialmente pelo aumento da demanda.

Para Perri, da Fórum Investimentos, as categorias de entretenimento e consumo são o destaque: “com mais tempo livre, a pessoa pode consumir mais cinema, streaming, até mesmo bets. Bares e restaurantes também podem se beneficiar, mas não acredito que esse impacto é suficiente para compensar o efeito negativo na folha para os empresários”.

Além do entretenimento, o setor de transportes também deve ganhar com a proposta. “As famílias agora vão poder se reunir, para o seu lazer, se deslocando, para um clube, para uma praça, para um parque, por exemplo”, emenda Carvalho, da Unifesp. “Provedores de bens de consumo não duráveis, certamente serão impactados, porque essas pessoas devem consumir produtos de alimentação e entretenimento”, concluiu.

O estrategista da Fórum ainda indica uma preocupação relacionada ao impacto da redução da jornada sobre os próprios consumidores. “Acredito que o consumidor final vai sentir, uma vez que a tendência é repassar do aumento de custo para preço. Geralmente isso também causa uma redução no volume demandado, com impacto negativo no PIB”, apontou.

O professor da UNIFESP discorda, ressaltando uma fragilidade na capacidade de consumo dos brasileiros: “Não me parece que esse seja o caso, porque a gente tem mantido um crescimento da economia limitado. Tivemos uma queda histórica na taxa de desemprego, mas as famílias brasileiras estão profundamente endividadas. A capacidade de consumo nos domicílios já está muito contida”.

Pontos de atenção para os investidores

Com o avanço do projeto agora no Senado, Perri ainda destacou que o mercado deve monitorar a curva de juros e a inflação, além do “impacto fiscal de algum tipo de compensação”. “Produtividade e crescimento potencial são outros dados importantes”, completa.

O estrategista afirma que a tendência é que o mercado antecipe uma reação à progressão do debate, o que deve estar no radar dos investidores.

Agora, tramitando no Senado, a PEC aguarda a avaliação das comissões temáticas, antes de ser votada no Plenário também em dois turnos. É importante ter em vista que o texto ainda está sujeito a mudanças, o que implicaria em um retorno para análise na Câmara dos Deputados.

Apesar do sentimento de frustração que se instaurou após os números do primeiro trimestre de 2026 (1T26) da Embraer (EMBR3), o BTG Pactual espera uma recuperação e tem visão otimista para a fabricante de aeronaves brasileira.

Do ponto de vista operacional, a equipe de analistas liderada por Lucas Marquiori destaca que a principal crítica recaiu sobre as margens, que ficaram abaixo das expectativas, especialmente nas divisões de aviação comercial e executiva.

A Embraer atribuiu o desempenho abaixo do esperado a fatores como impactos tarifários, mix de clientes/produtos e aumento nos custos de logística.

“O mercado não pareceu convencido e o papel entrou em um movimento negativo, com queda de cerca de 25% desde a divulgação dos resultados do 1T26”, pontua o BTG.

Na leitura do banco, outros fatores macroeconômicos, como a volatilidade no conflito do Oriente Médio e seu impacto nos preços do petróleo, e as negociações de cessar-fogo na Ucrânia, que contribuíram para a compressão dos múltiplos de empresas de defesa, também tiveram papel secundário nessa queda.

“Sabemos que a tese de investimento da Embraer em 2026 tem mais a ver com execução do que com crescimento da carteira de pedidos (catalisador recorrente nos últimos anos), mas o book atual é sólido o suficiente para sustentar um desempenho robusto ao longo do ano.

Tendo em vista a pressão estrutural do setor de aviação e a perspectiva de uma trajetória crescente de lucros, os analistas veem as ações Embraer com uma boa relação risco/retorno nos níveis atuais.

Derating injustificado

Desde o início da guerra em 28 de fevereiro, o BTG observa uma redução dos múltiplos no setor aeronáutico amplo, de companhias aéreas a montadoras.

Na visão do banco, o movimento refletiu a elevação dos preços internacionais de combustível de aviação, o que levou o mercado a questionar se os fundamentos do setor de transporte aéreo poderiam ser estruturalmente afetados.

Por outro lado, as empresas de defesa permaneceram resilientes no geral, com o ambiente reforçando a tendência de alta nos orçamentos globais de defesa, especialmente na Europa.

O BTG vê o backlog (carteira de pedidos) da Embraer crescente de US$ 32 bilhões reportado no 1T26 como evidência de demanda forte, assegurando volumes de produção por aproximadamente quatro anos e maior nível de confiança do ponto de vista de pedidos.

“Diante disso, continuamos esperando lucros robustos no curto prazo, com opcionalidade de captação de pedidos acima do esperado movendo as ações”, dizem os analistas.

1T26 da Embraer

A Embraer reportou lucro líquido ajustado de R$ 145,4 milhões referente ao primeiro trimestre de 2026 (1T26), excluindo itens extraordinários de -R$ 29,4 milhões referentes aos resultados da Eve.

A cifra representa uma redução no lucro ante os R$ 299,9 milhões registrados no mesmo período de 2025 e R$ 522,7 milhões do trimestre imediatamente anterior.

A companhia decidiu, a partir de 2026, deixar de classificar os impostos diferidos como item extraordinário pois seu impacto a longo prazo é próximo de zero e, consequentemente, ajustou os resultados comparáveis de 2025 apresentados para uma comparação justa, conforme o documento.

O lucro antes de juros, impostos, depreciação e amortização (Ebitda), que mede o desempenho operacional, ficou em R$ 749,4 milhões, acima dos R$ 631 milhões reportados no mesmo período do ano anterior.

Já a margem Ebitda ajustada permaneceu estável na comparação anual, em 9,9%.

No caso do lucro antes de juros e impostos (Ebit) ajustado, a companhia registrou R$ 488,6 milhões, com margem Ebit de ajustada crescendo para 6,4%.

No período de janeiro a março deste ano, as receitas líquidas da fabricante brasileira de aeronaves totalizaram R$ 7,6 bilhões, superando os R$ 6,4 bilhões reportados no primeiro trimestre de 2025, um aumento de 18%.

Após meses de especulação, a SpaceX tornou públicos os dados de suas operações no prospecto preliminar de seu IPO, que promete ser o maior da história da humanidade. O documento não traz os valores pretendidos pela companhia, mas o The Wall Street Journal (WSJ) afirma que a fabricante de foguetes comandada por Elon Musk pretende […]

Era 2016 e o BTG Pactual ensaiava os primeiros passos de sua transformação digital. Logo a cúpula do banco se viu diante de um desafio que, anos depois, ainda assombra muitas empresas brasileiras: a dificuldade de encontrar talentos em tecnologia. Não apenas profissionais com domínio técnico, mas pessoas capazes de pensar a inovação como ferramenta […]

O anúncio de que a colombiana Ecopetrol fechou um acordo para adquirir 26% da Brava Energia por R$ 2,8 bilhões e realizar uma oferta pública de ações (OPA) para atingir 51% do capital social da companhia não caiu bem entre os investidores. Por volta das 12h06, as ações da petroleira independente caíam 3,87%, a R$ […]

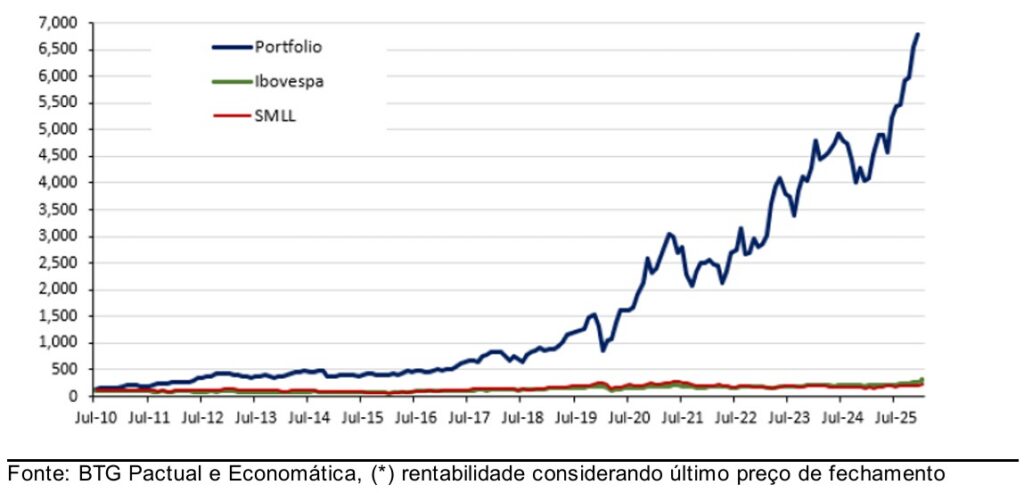

O time de analistas do BTG Pactual, liderado por Carlos Sequeira, incluiu a Smart Fit (SMFT3) na carteira recomendada de small caps. Essa é “uma das maiores histórias de geração de valor da América Latina”, publicaram em relatório.

O portfólio considera empresas com valor de mercado ao redor dos R$ 15 bilhões e recomenda 10 companhias atualmente, considerando a rede de academias.

Neste texto, você pode saber o que levou à escolha da rede de academias, ter acesso à carteira na íntegra e saber quem saiu das recomendações.

O time liderado por Sequeira acompanha a Smart Fit desde o IPO, em 2021, e vê a empresa “combinando expansão consistente de receita com alavancagem operacional”.

A tese de investimento está baseada em três aspectos:

“Escala incomparável na América Latina”;

Rentabilidade alta, com possibilidade de melhora por meio da alavancagem operacional;

Atuação em um mercado fragmentado, que deixa espaço para consolidação.

Os analistas também destacam riscos de curto prazo, “como ambiente macro desafiador em algumas geografias, potencial canibalização e maior competição”.

Mesmo assim, os analistas do BTG Pactual acreditam no potencial de crescimento no longo prazo das ações SMFT3, ressaltam que se trata de “uma tese diferenciada na América Latina”, e têm visto a liquidez dos papéis melhorar nos últimos meses.

A carteira recomendada de small caps do BTG Pactual recebe atualizações mensais, e a adoção da Smart Fit faz parte dos ajustes mais recentes. Até fevereiro, o banco Inter ocupava o espaço que hoje é da rede de academias.

O portfólio teve alta de 3,7% no mês passado, frente ao desempenho de 1,9% do Índice Small Cap (SMLL), indicador da B3 para ações do tipo e referência adotada pela carteira remunerada.

O analista Carlos Sequeira está à frente da seleção de ativos desde julho de 2010. De lá até aqui, as ações acumulam alta de 6.686%, enquanto o SMLL avançou 127,6% no mesmo período e o Ibovespa (IBOV, o principal índice de ações da bolsa), 209,8%.

Os dados de rentabilidade apresentados aqui consideram o último preço de fechamento registrado em 2 de março.

Gráfico da rentabilidade acumulada pela carteira recomendada de small caps do BTG Pactual de julho de 2010 a fevereiro de 2025 em comparação a IBOV e SMLL

Uma das melhores características dessa carteira é a simplicidade para acessá-la e conhecer todo o portfólio na íntegra. Bata clicar no link abaixo e seguir as instruções:

DISCLAIMER: Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).

Nesta terça-feira (10), os ativos globais mostram sinais de acomodação, após a forte aversão ao risco que impactou os mercados nas últimas semanas. A sinalização do possível encerramento da guerra entre Estados Unidos e Israel contra o Irã impulsionou a recuperação das bolsas após as perdas recentes.

No Giro do Mercado desta terça-feira, a jornalista Paula Comassetto conversa com o Lucas Costa, analista técnico do BTG Pactual, sobre os principais destaques que movimentam os mercados no Brasil e no exterior.

Nesta manhã, o mercado apresentou um alívio após as quedas da última semana, com incertezas sobre o preço do petróleo e a duração da guerra no Oriente Médio.

“Nos últimos anos, o mercado americano era o mais atrativo para os investidores, mas nos últimos meses aconteceu uma rotação global para países emergentes. Outra mudança veio com o aumento das tensões geopolíticas, o que incentivou a fuga de fluxo e a busca por ativos mais seguros”, explicou Costa.

Outro destaque do dia é a decisão dos ministros de Energia do G7 sobre a liberação conjunta de 300 milhões a 400 milhões de barris de petróleo. A esse respeito, o especialista do BTG afirmou que “hoje o que vemos são as reações da fala do Trump e essas notícias que saíram. Eu costumo trabalhar com alguns níveis de preço que são referências. Entre US$ 76 e US$ 78 é a expectativa de suporte a curto prazo”.

Hoje, o dólar apresentava movimento lateral em relação aos principais pares desenvolvidos, enquanto subia frente ao real. De acordo com Castro, o suporte técnico da moeda americana está em R$ 5, R$ 4,90 e R$ 4,85. Já as resistências são próximas de R$ 5,28, enquanto a média móvel de 200 dias é R$ 5,39.

No cenário doméstico, o Ibovespa (IBOV) subia na manhã desta terça. “Quando olhamos para a tendência de longo e médio prazo, a expectativa é de alta. O Ibov teve uma alta muito forte desde 2025, o que faz com que a visão fique um pouco distorcida. Mesmo com a queda da semana passada, não chegamos próximo da média móvel de 21 semanas”, afirmou o especialista do BTG.

Segundo Castro, ainda que o índice caísse até o patamar de 171 mil pontos, “tecnicamente ele ainda estaria em tendência de alta”.

No mundo corporativo, o GPA (PCAR3) anunciou um pedido de recuperação extrajudicial após firmar acordo com credores que representam R$ 2,1 bilhões em dívidas, com adesão de 46% dos créditos afetados.

O derretimento de 5% do Ibovespa na semana com a aversão a risco, diante do conflito no Oriente Médio, e o anúncio do pagamento de juros sobre capital próprio (JCP) de R$ 8,1 bilhões pela Petrobras (PETR4) foram o centro das atenções entre os leitores.

Entre os temas mais lidos aqui no Money Times, estão também a ação que pode ser beneficiada pelo conflito no Irã, segundo o BTG Pactual, e a data de divulgação das regras para o Imposto de Renda (IR) de 2026. Confira o que mais ganhou destaque nos últimos dias:

Ibovespa tomba 5% na semana

Diante do sentimento de aversão a risco, com a escalada de tensão no conflito dos Estados Unidos e Israel com o Irã, o Ibovespa, o principal índice da bolsa brasileira, caiu 5% nesta semana.

Um dos destaques positivos na bolsa, porém, foi a Petrobras (PETR4), com as ações ordinárias e preferenciais fechando em alta de 5% nesta sexta-feira (6), entre as maiores altas do índice, em reação ao balanço do quarto trimestre (4T25), ao anúncio de dividendos e à disparada do petróleo.

Petrobras (PETR4) paga R$ 8,1 bilhões de JCP

Na quinta-feira (5), a Petrobras (PETR4) informou que seu conselho de administração aprovou o encaminhamento à assembleia de acionistas da proposta de distribuição de R$ 8,1 bilhões em remuneração aos acionistas, referentes ao quarto trimestre de 2025.

A proposta será analisada na Assembleia Geral Ordinária (AGO) marcada para 16 de abril de 2026.

Caso a proposta seja aprovada, os proventos serão pagos em duas parcelas, ambas na forma de juros sobre capital próprio: R$ 0,31311454 por ação em 20 de maio de 2026; R$ 0,31311454 por ação em 22 de junho de 2026.

Disparada do Brent pode beneficiar uma ação, segundo o BTG

Na semana, o petróleo Brent acumulou alta de 27%, superando os US$ 90 com o fechamento do Estreito de Ormuz, uma das principais rotas marítimas de transporte de petróleo bruto.

Nesse contexto, o BTG Pactual, recomenda a compra e preço-alvo de R$ 56 para a Prio (PRIO3), considerada a principal escolha do banco no setor. Segundo os analistas, apesar das discussões recentes sobre o grau de captura da alta do petróleo pela companhia, o papel tende a acompanhar o movimento do Brent.

O resultado do quarto trimestre de 2025 e o início da produção em Wahoo reforçam a tese, que ganha ainda mais força com preços mais elevados da commodity — ao menos nos mercados futuros.

Receita Federal anuncia regras em 16 de março

A Receita Federal comunicou que a divulgação das normas para a Declaração de Ajuste Anual do Imposto de Renda 2026 ocorrerá no dia 16 de março, às 10 horas, durante coletiva de imprensa.

O anúncio, que habitualmente acontece na primeira quinzena do mês, foi postergado para o início da segunda quinzena, o que deve resultar em um período menor para o envio do documento pelos contribuintes em comparação a anos anteriores.

Como o dia 15 de março cai em um domingo e a divulgação das regras está agendada para o dia 16 (segunda-feira), a expectativa é que o início das transmissões das declarações ocorra apenas a partir do dia 17 de março.

O encerramento do prazo de entrega está previsto para o dia 29 de maio, uma vez que os dias 30 e 31 de maio coincidem com o final de semana,. Essa configuração resultará em menos tempo para preencher e transmitir a declaração do que o registrado em 2025.

XP aumenta projeção do Ibovespa

A XP Investimentos revisou o preço-alvo do Ibovespa para 196 mil pontos, aumentando a projeção anterior de 190 mil, ao levar em conta o início do ciclo de cortes de juros e revisões positivas de preço-alvo de ações pelos analistas.

Durante o mês de fevereiro, o fluxo de capital estrangeiro para fora dos Estados Unidos se manteve. Além das tensões geopolíticas que envolveram o presidente dos EUA, Donald Trump, a insegurança sobre uma bolha de IA criou um cenário favorável aos mercados emergentes, incluindo o Brasil.

Ao longo do mês o Ibovespa atingiu máximas históricas, com um forte rali, que a XP acredita que pode “persistir no curto prazo”. Ainda assim, os analistas ressaltam a possibilidade de que os investidores migrem para um “trade de convergência, buscando nomes e setores que ficaram para trás”.

Segundo Thiago Duarte e Guilherme Guttilla, se a retenção ganhar força a partir de agora, apostar em uma reversão significativa de preços parece uma decisão difícil.

“Isso deve resultar em um ambiente de margens mais pressionado para frigoríficos, e por isso projetamos queda nas margens em 2026 em relação a 2025”, explicam.

De acordo com os dados mais recentes do Instituto Brasileiro de Geografia e Estatística, o abate de bovinos atingiu 42,7 milhões de cabeças em 2025, alta de 7,6% ano contra ano, com crescimento de 13% apenas no 4º trimestre.

Ao mesmo tempo, os preços de bezerros subiram de forma agressiva, fortalecendo o incentivo para os pecuaristas iniciarem a retenção de vacas.

O que é o ciclo do boi?

Embora pareça complexo, o ciclo pecuário é essencialmente determinado pela oferta de gado. Os preços tendem a se mover de forma inversa à proporção de vacas abatidas — ou seja, quanto menor o abate de fêmeas, maior tende a ser o preço do boi.

Quando menos fêmeas são enviadas aos frigoríficos, a oferta de animais para abate diminui, pressionando os preços para cima. Quando ocorre o contrário, com maior envio de vacas para o abate, a oferta aumenta e os preços geralmente recuam.

Nos últimos anos, a oferta atingiu níveis historicamente elevados, o que pressionou os preços do gado para baixo até meados de 2024. Desde então, porém, os preços voltaram a subir — um movimento que chama atenção porque o ritmo de abate continua forte.

Além disso, um ambiente favorável para exportações, puxado pelos Estados Unidos e pela China, provavelmente ajudou a sustentar a disposição dos frigoríficos em pagar mais pelo gado, mesmo com a recente valorização dos preços.

A rápida ascensão do tenista João Fonseca devolveu ao Brasil um entusiasmo pelo tênis que não se via desde os tempos de Gustavo Kuerten, o Guga. Mesmo eliminado nas oitavas de final do Rio Open este ano, Fonseca, de 19 anos, ainda disputa neste domingo (22) o título nas duplas ao lado de Marcelo Melo.

Além do maior interesse do público, refletido em arquibancadas cheias e maior procura por ingressos, o efeito também aparece nas transmissões e, principalmente, entre patrocinadores do mercado financeiro. Afinal, em um esporte historicamente associado às elites, o gosto e o dinheiro raramente competem – costumam atuar em dupla.

E na semana do maior torneio de tênis da América do Sul, o mercado financeiro aproveitou para ampliar sua presença no tênis: desde financiamento de jovens promessas e da criação de plataformas de relacionamento com clientes a patrocínios diretos de campeonatos.

Afinal, o tênis sempre foi território natural de empresários e investidores: um esporte caro, de base social concentrada e ambiente propício para relacionamento e para fechar negócios.

Se antes o apoio vinha de entusiastas que bancavam atletas de forma quase artesanal, hoje ele começa a passar por estruturas financeiras organizadas.

Apostando no futuro

A corretora EQI, por exemplo, criou no ano passado um fundo de renda fixa com liquidez diária cuja taxa de administração é integralmente destinada ao financiamento de atletas brasileiros. O produto, chamado Fundo Match Point, já soma cerca de R$ 53 milhões sob gestão e mais de 100 cotistas.

Em 2025, o projeto contou com R$ 241,3 mil em receitas – sendo R$ 208,3 mil aportados como seed money da própria EQI – uma casa com R$ 50 bilhões sob gestão – e outros R$ 32,9 mil oriundos do fundo. Ao longo do ano, cerca de R$ 100 mil foram efetivamente investidos em cinco atletas profissionais.

Parte dos recursos é destinada ao treinamento, como acesso a técnicos, fisioterapia e preparação física. Outra fatia cobre viagens, um dos principais custos da carreira profissional. E há ainda um sistema de bônus atrelado a desempenho, como avanço em rankings e resultados em torneios.

A corretora, cujos sócios são tenistas amadores, decidiu se aproximar do circuito profissional ainda em 2023. O primeiro nome foi o gaúcho Rafael Matos. O acordo foi fechado às pressas, às vésperas do Australian Open daquele ano. Segundo Patrik Castilho, diretor de marketing da EQI, houve tempo apenas de entregar os “patches” com a marca antes de o atleta embarcar.

O contrato formal ainda nem estava assinado quando Matos, que disputava duplas mistas ao lado da também brasileira Luisa Stefani, começou a avançar rodada após rodada em Melbourne. Ele acabaria conquistando o título – tornando-se parte da primeira dupla 100% brasileira a vencer um Grand Slam, grupo que reúne os quatro principais torneios do circuito: Australian Open, Roland Garros, Wimbledon e US Open.

Rafa Matos e Luisa Stefani venceram o Australia Open de 2023 (Divulgação/Tennis Australia)

O episódio consolidou a aposta da corretora no esporte. Desde então, a empresa ampliou o portfólio e hoje patrocina cerca de dez atletas entre profissionais e juvenis, como Thiago Monteiro, Marcelo Zormann, João Lucas Reis, Ingrid Martins, Mateus Pucinelli e o juvenil Miguel Dahia, além de dois nomes do pádel, outro esporte de raquete.

A seleção, segundo a companhia, passou por um processo de profissionalização. “No começo era muito emocional. A gente gostava do atleta, acompanhava e apoiava. Hoje a curadoria é técnica”, afirmou Castilho. A triagem passou a ser feita em parceria com a Tênis Root, estrutura especializada em formação e alto rendimento, que acompanha desempenho, ranking e potencial de evolução.

Por trás dessa engenharia está uma estratégia mais ampla da EQI para ocupar o território do tênis. A corretora, que até poucos anos atrás dividia investimentos em outras modalidades como o automobilismo, decidiu concentrar esforços exclusivamente nos esportes de raquete.

Thiago Mointeiro, tenista patrocinado pela EQI (Divulgação/Rio Open)

Além do fundo, a EQI mantém criou a chamada “Match Point Mansion”, uma casa paralela ao Rio Open onde clientes convivem com jogadores, participam de clínicas e assistem aos jogos em ambiente exclusivo. O investimento no espaço foi de cerca de R$ 2 milhões no ano passado e deve chegar a R$ 2,6 milhões neste ano.

A lógica é dupla: fortalecer a marca no esporte e usar o tênis como plataforma de relacionamento. “A casa começa às oito da manhã e vai até a noite. O cliente fica imerso, convive com o atleta. É uma experiência que dificilmente teria só com o patrocínio tradicional do torneio”, disse o executivo.

No curto prazo, o objetivo é ampliar o número de atletas apoiados à medida que o patrimônio do fundo cresce. “O nosso foco agora é fazer o fundo ganhar escala para que a gente consiga trazer mais atletas para dentro do projeto”, disse.

Paixão empresarial

A proximidade entre tênis e mercado financeiro está longe de ser novidade. O esporte sempre orbitou as elites econômicas – seja como parte da formação social, seja como ambiente de relacionamento e negócios.

O exemplo está no próprio João Fonseca: principal nome da nova geração, ele cresceu em uma família já consolidada no mercado financeiro. Seu pai, Christiano Fonseca Filho, é fundador da IP Capital Partners, uma das primeiras gestoras independentes do país.

A estrutura familiar permitiu a João competir em alto nível desde cedo, algo essencial em um esporte de custos elevados, que exige viagens internacionais frequentes, equipe técnica especializada e raquetes que podem custar mais de R$ 1,5 mil cada.

João Fonseca entrando em quadra no Rio Open (Divulgação/Rio Open)

A associação entre quadra e capital também aparece na trajetória de empresários influentes. O bilionário Jorge Paulo Lemann, por exemplo, jogava tênis no Rio de Janeiro na juventude antes de se tornar um dos maiores investidores brasileiros.

Fora do país, o bilionário americano Bill Ackman, fundador da Pershing Square, chegou a disputar, aos 59 anos, um torneio profissional da Associação de Tenistas Profissionais (ATP) em duplas. E há casos emblemáticos como o do romeno Ion Țiriac, ex-top 10 do ranking mundial que, após pendurar a raquete, construiu um império empresarial e se tornou um dos homens mais ricos da Europa Oriental.

Hoje, essa relação ganha escala institucional. O fundo soberano de Abu Dhabi, Mubadala, é um ds principais patrocinadores desta edição do Rio Open, ao lado da XP – a empresa de Guilherme Benchimol substituiu o Santander em um dos espaços principais e também apoia João Fonseca. O BTG Pactual, de André Esteves, mantém histórico de patrocínios no circuito.

O Itaú é patrocinador da tenista Bia Haddad Maia, além de ter promovido no ano passado, em Miami um jogo exibição entre Fonseca e o número 1 do mundo, Carlos Alcaraz – confronto que será repetido neste ano em São Paulo.

No plano internacional, os valores são ainda mais expressivos. O Public Investment Fund (PIF), fundo soberano da Arábia Saudita, tornou-se, em 2024, o patrocinador oficial da ATP e passou a financiar etapas do circuito global.

PIF, da Arábia Saudita, é o principal patrocinador da ATP (Divulgação/ATP)

A influência saudita avançou a ponto de o país garantir, a partir de 2028, a realização de uma etapa de Masters 1000 – torneios que estão entre os mais importantes do calendário, atrás apenas dos Grand Slams – ampliando a estratégia do fundo de usar o esporte como instrumento de projeção internacional, como já fez no futebol e no golfe.

A rápida ascensão do tenista João Fonseca devolveu ao Brasil um entusiasmo pelo tênis que não se via desde os tempos de Gustavo Kuerten, o Guga. Mesmo eliminado nas oitavas de final do Rio Open este ano, Fonseca, de 19 anos, ainda disputa neste domingo (22) o título nas duplas ao lado de Marcelo Melo.

Além do maior interesse do público, refletido em arquibancadas cheias e maior procura por ingressos, o efeito também aparece nas transmissões e, principalmente, entre patrocinadores do mercado financeiro. Afinal, em um esporte historicamente associado às elites, o gosto e o dinheiro raramente competem – costumam atuar em dupla.

E na semana do maior torneio de tênis da América do Sul, o mercado financeiro aproveitou para ampliar sua presença no tênis: desde financiamento de jovens promessas e da criação de plataformas de relacionamento com clientes a patrocínios diretos de campeonatos.

Afinal, o tênis sempre foi território natural de empresários e investidores: um esporte caro, de base social concentrada e ambiente propício para relacionamento e para fechar negócios.

Se antes o apoio vinha de entusiastas que bancavam atletas de forma quase artesanal, hoje ele começa a passar por estruturas financeiras organizadas.

Apostando no futuro