Brasil tenta, de novo, expandir as ferrovias. Mas ainda falta combinar com os chineses

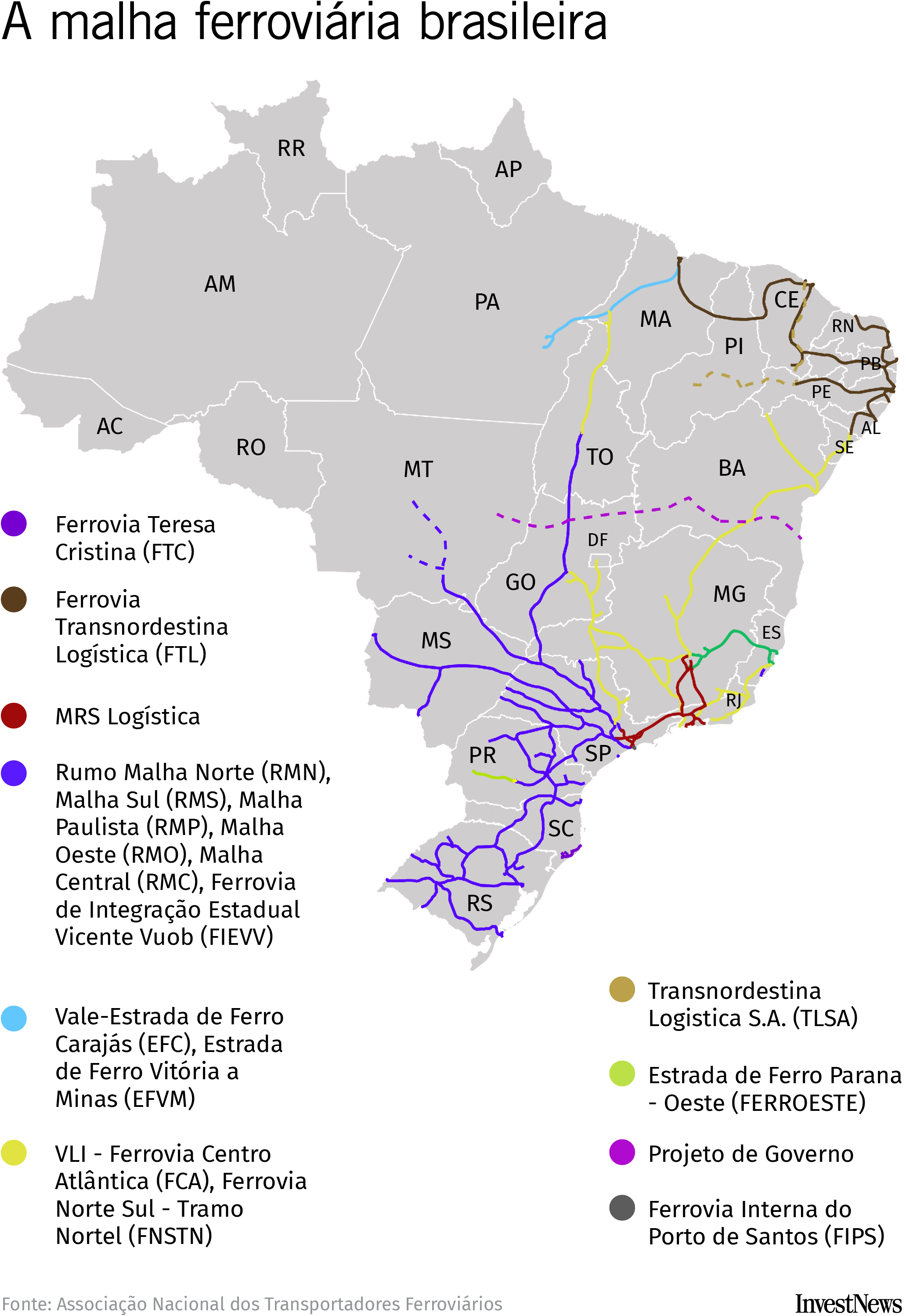

O Brasil já foi uma potência ferroviária. E ainda carrega resquícios desse passado: hoje, são 30,5 mil quilômetros de ferrovias espalhadas pelo país – mais que na França ou no Japão, dois países completamente rabiscados de linhas férreas.

Só que, na vida real, esse número é bem menor. Dois terços da malha brasileira estão fora de serviço, inutilizáveis. Sobram, então, mais ou menos 10 mil quilômetros.

É basicamente que tínhamos no Brasil Império: quando Dom Pedro II deixou o trono, há 136 anos, o país somava 9,5 mil quilômetros de trilhos.

Agora, o governo federal tenta destravar um novo ciclo de expansão do setor. Ainda para 2026, o Ministério dos Transportes prevê oito leilões de ferrovias – três de linhas totalmente novas, as outras reciclando malhas já existentes.

Os projetos somam 9 mil quilômetros de extensão e devem exigir R$ 140 bilhões em investimentos. É virtualmente impossível esperar que esse dinheiro saia diretamente do setor privado. Vai ser preciso muito financiamento estatal – seja do Brasil, via BNDEs, seja de forma indireta: via China, através das estatais de lá. É o que vamos ver mais adiante.

Porque a matemática segue implacável: ferrovias são um negócio caro. Cada quilômetro de trilhos custa, na média, R$ 27 milhões – mais de três vezes o valor de uma rodovia, em torno de R$ 8 milhões por quilômetro. O retorno pode levar décadas, e nem sempre vem.

Mesmo em países ricos, fazer essa conta fechar exige boas doses de subsídio do Estado. Na China, a expansão ferroviária foi liderada pela estatal China State Railway. Na Europa, estatais como a Deutsche Bahn, na Alemanha, e a SNCF, na França, até hoje bancam parte da operação dos trens, especialmente os de passageiros.

No Brasil, onde a malha opera sob regimes de concessão, poucas empresas foram capazes de fazer o negócio valer.

Desde os anos 1990, o país já privatizou a antiga malha estatal, lançou projetos ferroviários via Programa de Aceleração do Crescimento (PAC) e criou um regime de autorizações para que empresas construíssem ferrovias próprias. Nada bastou para que a malha voltasse a crescer de forma consistente.

“Ao longo de décadas, houve um desenvolvimento enorme do setor rodoviário, novas estradas, aprimoramentos nas antigas, caminhões melhores. O transporte rodoviário no Brasil é muito barato”, diz David Goldberg, sócio-diretor da A&M Infra. “Por outro lado, as ferrovias ficaram estagnadas”.

A geografia dos trilhos brasileiros

Falar em ferrovias, no Brasil, é falar em cargas.

O país tem hoje só duas linhas interestaduais de passageiros: a Estrada Vitória-Minas, entre Minas Gerais e Espírito Santo, e a Estrada Carajás, entre Pará e Maranhão. Ambas são operadas pela Vale. Não porque levar gente dá dinheiro para a mineradora, mas por obrigação. Ela precisa de trens para levar suas cargas, pesadas demais para caminhões, e os contratos de concessão ferroviária exigem abrir alguj espaço para passageiros nos comboios.

Porque é isso. O grosso das ferrovias em operação por aqui transporta commodities. Em especial, minério de ferro. Em 2025, os trilhos brasileiros carregaram 406,6 milhões de toneladas de minério – 73% de tudo o que passou por nossas linhas férreas.

Boa parte desse volume opera num modelo verticalizado: a mesma empresa que extrai o minério controla também o caminho até os portos. Sozinha, a Vale movimentou 301 milhões de toneladas em suas ferrovias no ano passado.

“Quando a gente fala de mineração, o projeto perfeito é aquele que tem as três pontas: mina, ferrovia e porto”, diz Solange Costa, advogada do escritório Mello Torres e especializada no setor.

Fora da mineração, a gigante do setor é a Rumo, a empresa de logística da Cosan, holding do empresário Rubens Ometto. O foco ali é oferecer transporte para o agronegócio – em especial, grãos.

A companhia tem hoje a concessão de cinco malhas ferroviárias, mas devolverá ainda neste ano a Malha Oeste, cujo contrato vence em junho. O trecho já não transporta cargas desde novembro de 2025.

O motor do negócio na Rumo é outro: a Malha Norte, que liga o Mato Grosso ao Porto de Santos – e virou a principal rota de escoamento de soja e milho do Centro-Oeste.

Ainda assim, o agro ocupa um espaço relativamente pequeno nos trilhos brasileiros. Em 2025, as ferrovias transportaram 104,4 milhões de toneladas de itens agrícolas, 19% do que passou pelos trilhos.

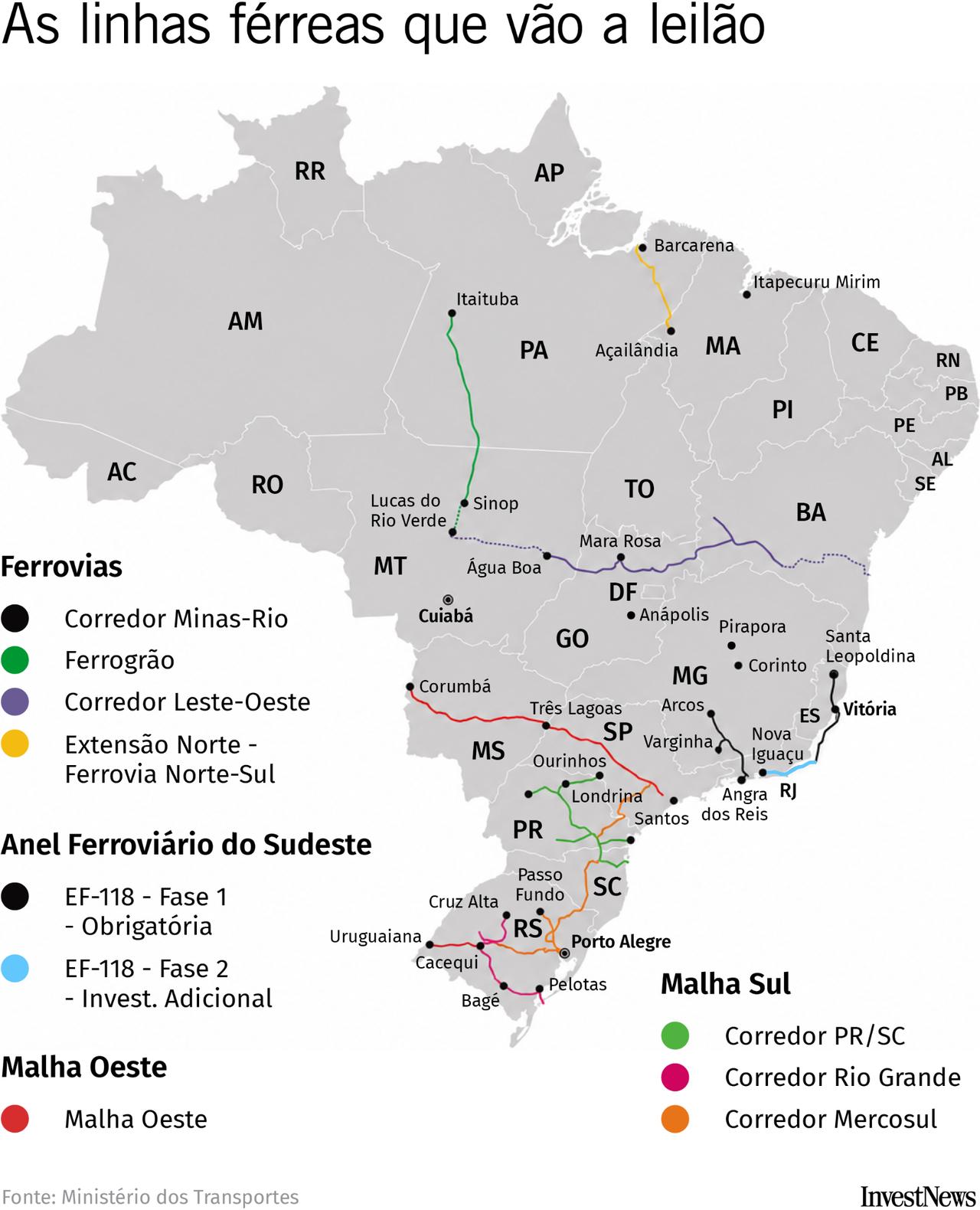

Os novos leilões previstos para este ano tentam ampliar essa fatia. Em comum, elas têm o seguinte: buscam encurtar o caminho das commodities produzidas no interior do país até os portos no litoral.

Novos projetos

O projeto mais simbólico (e polêmico) dessa nova leva é a Ferrogrão. A linha foi pensada para ligar Sinop, grande produtora de grãos no norte de Mato Grosso, a Itaituba, hub hidroviário no Pará. De lá, as cargas seguiriam por hidrovias até portos do Norte do país.

A proposta entrou na agenda federal em 2014, mas desde então ficou presa em disputas ambientais e judiciais. Para abrir caminho à ferrovia, uma lei de 2017 reduziu a área de proteção ambiental no Parque Nacional do Jamanxim, no Pará. A mudança foi parar no STF, que ainda não deu a palavra final.

O projeto também é questionado por órgãos de controle, que cobram estudos mais completos sobre os impactos ambientais e sobre povos indígenas na região. Em março, o TCU manteve a análise da concessão suspensa.

Dentro do pacote pensado para este ano, há também o Corredor Leste-Oeste, planejado para ligar áreas produtoras do Centro-Oeste aos portos da Bahia. A proposta prevê conectar, ao longo de 1,7 mil km, duas ferrovias em construção: a Fico, no Centro-Oeste, e a Fiol, na Bahia.

Também tem a Extensão da Ferrovia Norte-Sul, a espinha dorsal ferroviária do país. No traçado atual, ela liga Açailândia, no Maranhão, a Estrela d’Oeste, no interior de São Paulo. O novo projeto prevê expandir para o norte: de Açailândia até Barcarena, no Pará, onde fica o Porto de Vila do Conde.

Show me the money

Para fazer esses projetos saírem do papel, algum apoio do Estado parece inevitável. Segundo o Valor Econômico, o governo negocia uma linha especial de financiamento no BNDES para as ferrovias. A ideia é oferecer prazos mais longos para pagar a dívida, até 60 anos, além de uma carência maior durante as obras, quando a ferrovia ainda não gera receita.

Outro caminho tem sido buscar capital internacional. Em especial, chinês. Em entrevista ao Brazil Journal, George Santoro, o atual Ministério dos Transportes, disse que cinco companhias chinesas estavam estudando projetos de ferrovias ou rodovias no país.

Por que China? Porque 70% da soja e do milho que eles importam vêm do Brasil. Arrumar a logística por aqui, então, é uma questão de segurança alimentar para o governo chinês. Para dar uma ideia: um dos maiores exportadores de soja brasileira para a China é a própria China, via Cofco, uma estatal que compra das fazendas daqui e manda para lá.

Do ponto de vista do governo chinês, faria sentido usar uma estatal de ferrovias para ampliar a malha daqui. Mesmo que a ferrovia em si não desse retorno, um transporte mais eficiente baixaria os custos do produto final para a grande enmpresa por trás de tudo: o governo XI Jinping.

George Santoro não citou nomes das companhias chinesas que podem ter interesse, mas algumas aparecem no radar.

A CCCC, estatal chinesa de infraestrutura, já fincou os pés no Brasil com participação no Porto São Luís, no Maranhão. Em 2025, representantes da empresa se reuniram com o Ministério dos Transportes e disseram acompanhar a carteira de leilões ferroviários, com interesse especial no corredor Fico-Fiol.

Outro nome forte é o da CRRC, maior fabricante de trens do mundo. A empresa também está no Brasil: é sócia do Grupo Comporte na concessão do Trem Intercidades, projeto de R$ 14 bilhões para criar um trem de passageiros entre São Paulo a Campinas.

Além disso, prepara uma fábrica em Araraquara, no interior paulista, com investimento inicial previsto de R$ 50 milhões. A unidade deve produzir trens para o Metrô de São Paulo e para o próprio Trem Intercidades a partir de 2026.

O interesse chinês em mais projetos, porém, ainda não se traduziu em propostas concretas. Pela agenda do governo, o primeiro leilão dessa leva de oito está previsto para setembro, mas o edital ainda não foi publicado.

No setor, a visão é que destravar esses investimentos, com ou sem os chineses, segue sendo um desafio e tanto. “Hoje, eu não vejo isso tendo uma demanda 100% privada. Não enxergo essa viabilidade”, diz uma fonte com experiência no setor.