As ações da empresa fecharam a sessão da última segunda-feira (22) cotadas a R$ 59,32. O potencial de ganho é de 1,48% e o stop sugerido é de R$ 59,03.

Compra

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop (%)

BTG Pactual

BPAC11

52,34

53,09

1,43%

51,96

-0,73%

Copasa

CSMG3

59,46

60,34

1,48%

59,03

-0,72%

Natura

NATU3

7,69

7,80

1,43%

7,64

-0,65%

Jáa Brava Energia (BRAV3) é uma das ações indicadas para venda hoje, possibilitando retornos de até 1,44%. O stop sugerido é em R$ 18,85.

Venda

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop (%)

Brava Energia

BRAV3

18,71

18,44

1,44%

18,85

-0,75%

Caixa Seguridade

CXSE3

19,39

19,11

1,44%

19,53

-0,72%

São Martinho

SMTO3

14,56

14,35

1,44%

14,67

-0,76%

Lembre-se de que todo investimento envolve riscos e, portanto, não há garantia de retorno. Por isso, respeite os stops — pontos em que as perdas tornam-se intoleráveis e é melhor zerar as posições.

Metodologia de day trade da Ágora

As ações sugeridas para compra são de analistas gráficos, que usam uma metodologia que busca antecipar as tendências de curtíssimo prazo.

Operações aguardando ponto de entrada, válidas apenas para hoje. Valor do stop loss válido apenas após a operação ter dado entrada.

Os retornos são brutos, livre de corretagem e emolumentos. Caso o ativo abra com gap, atingindo o objetivo antes do preço de entrada, a operação é cancelada.

Os Estados Unidos e o Irã deram início a negociações para um acordo de paz permanente. O objetivo é resolver o impasse em torno do programa nuclear da República Islâmica e garantir a reabertura definitiva do Estreito de Ormuz.

O Catar, que atua como mediador nas conversas, confirmou em uma publicação no X (antigo Twitter) neste domingo (21) que a primeira reunião de alto escalão entre representantes americanos, iranianos, catarianos e paquistaneses já começou no complexo de Bürgenstock, na Suíça.

O vice-presidente dos EUA, JD Vance, desembarcou em solo suíço nas primeiras horas de domingo. Embora o suado acordo preliminar assinado na semana passada tenha sinalizado o fim das hostilidades, o encontro atual deve ser apenas o ponto de partida para um longo e complexo embate diplomático, que terá a capacidade nuclear do Irã como um dos temas centrais.

Segundo a mídia estatal iraniana, esta rodada de discussões terá a duração de um dia. A agência de notícias Mehr, citando um porta-voz do Ministério das Relações Exteriores do Irã, informou que a comitiva de Teerã se reunirá primeiro com autoridades do Catar e do Paquistão. O encontro direto entre os delegados americanos e iranianos, com a presença dos mediadores, está previsto para o período da tarde.

As tensões são elevadas. Os combates recentes entre Israel — que não faz parte do acordo provisório — e o Hezbollah (grupo militante libanês financiado pelo Irã) ameaçam descarrilar os esforços diplomáticos.

Um correspondente da emissora estatal iraniana IRIB News, em transmissão ao vivo direto da Suíça, afirmou que um dos tópicos centrais das discussões será o primeiro artigo do acordo preliminar, que prevê o fim das hostilidades em todas as frentes, incluindo o Líbano.

No sábado, Teerã acusou Israel de violar o cessar-fogo no Líbano e anunciou que o Estreito de Ormuz — rota marítima vital para o abastecimento global de petróleo — seria fechado novamente. Ainda não está claro, no entanto, se o Irã de fato chegou a bloquear a via.

Pelos termos do memorando de entendimento assinado pelo presidente dos EUA, Donald Trump, na última quarta-feira, Washington e Teerã têm um prazo de 60 dias para negociar, embora o pacto preveja a possibilidade de prorrogação.

“Só poderei ficar por um ou dois dias”, disse Vance aos jornalistas antes de deixar Washington. “Espero que consigamos avançar na questão nuclear e no cessar-fogo no Líbano.”

A delegação iraniana conta com figuras de peso, incluindo o presidente do Parlamento, Mohammad Bagher Ghalibaf, o ministro das Relações Exteriores, Abbas Araghchi, e o presidente do Banco Central, Abdolnaser Hemmati, segundo a IRIB News.

Vance explicou que a meta imediata é estabelecer “a estrutura real da negociação”, dando continuidade às discussões técnicas lideradas na Suíça por Jared Kushner e Steve Witkoff, os dois negociadores globais de Trump.

O fator Ormuz e o mercado de petróleo

Embora as ameaças do Irã sobre o Estreito de Ormuz tenham pairado como uma sombra sobre a cúpula, o impacto real no tráfego de navios ainda é incerto. Mesmo antes do cessar-fogo recente, milhões de barris de petróleo continuavam circulando diariamente pela região de forma discreta.

Dados de rastreamento de navios compilados pela Bloomberg indicam que três superpetroleiros ligados à Índia, totalmente carregados, reapareceram no Golfo de Omã neste domingo, após sinalizarem na sexta-feira a intenção de cruzar o estreito.

As embarcações transportam juntas quase 6 milhões de barris de petróleo do Iraque e do Kuwait. O deslocamento em direção à ilha de Qeshm sugere que os navios podem ter utilizado uma rota autorizada por Teerã.

O Comando Central dos EUA informou que o tráfego de navios comerciais no estreito aumentou no sábado, com a passagem de 55 embarcações mercantes e mais de 17 milhões de barris de petróleo.

O front paralelo no Líbano

Israel, aliado de Washington na guerra contra o Irã iniciada em 28 de fevereiro, mantém um conflito paralelo contra o Hezbollah no vizinho Líbano. O governo iraniano tem tentado vincular a guerra no território libanês — que já deixou milhares de mortos e mais de 1 milhão de desalojados — às negociações mais amplas com os EUA.

Teerã atribui aos EUA “responsabilidade direta” pela situação no Líbano e pelas ações militares israelenses, declarou o porta-voz do Ministério das Relações Exteriores do Irã, Esmail Baghaei, à agência de notícias IRNA.

Por outro lado, Israel insiste que manterá suas tropas na fronteira até ter garantias de que o Hezbollah (classificado como organização terrorista pelos EUA) não represente mais uma ameaça. As Forças de Defesa de Israel (FDI) afirmaram que suas operações recentes miram uma rede de bunkers subterrâneos usada como abrigo pelos combatentes do grupo.

O presidente Donald Trump já manifestou frustração com o primeiro-ministro israelense, Benjamin Netanyahu, por conta de ataques anteriores, sugerindo que tais ações colocavam em risco as conversas entre EUA e Irã.

“Israel tem o direito de se defender”, disse Vance na quinta-feira. “Mas, fundamentalmente, os israelenses, assim como todos os outros, precisam respeitar este processo de paz, que é essencialmente benéfico para eles e para toda a região.”

O memorando de entendimento entre EUA e Irã levou Washington a suspender o bloqueio naval aos portos iranianos e a prometer a isenção de sanções que barravam a venda do petróleo bruto do país. Em contrapartida, o Irã prometeu reabrir Ormuz, por onde passa cerca de um quinto do petróleo e gás do mundo.

Teerã, contudo, alertou que exigirá autorização prévia e seguros obrigatórios para que os navios façam a travessia. Os EUA, a Europa e as monarquias do Golfo rechaçaram a imposição de taxas por parte do Irã.

Na sexta-feira, Trump afirmou que ambos os lados têm tempo para costurar um acordo definitivo, mas não deixou de enviar um aviso velado a Teerã: “Caso contrário, faremos coisas que não vão deixá-los felizes. Mas não acho que chegaremos a esse ponto. Acho que o resultado será muito positivo”.

As ações da empresa fecharam a sessão da última terça-feira (16) cotadas a R$ 42,93. O potencial de ganho é de 1,49% e o stop sugerido é de R$ 42,69.

Compra

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop

Porto Seguro

PSSA3

50,68

51,38

1,38%

50,32

-0,71%

Isa Energia Brasil

ISAE4

27,77

28,17

1,44%

27,56

-0,76%

Suzano

SUZB3

43,03

43,67

1,49%

42,69

-0,79%

Jáa Embraer (EMBJ3) é uma das ações indicadas para venda hoje, possibilitando retornos de até 1,41%. O stop sugerido é em R$ 76,63.

Venda

Empresa

Ticker

Entrada (R$)

Objetivo (R$)

Potencial de ganho

Stop (R$)

Stop

B3

B3SA3

15,00

14,79

1,40%

15,11

-0,73%

Cogna

COGN3

2,29

2,26

1,31%

2,31

-0,87%

Embraer

EMBJ3

76,09

75,02

1,41%

76,63

-0,71%

Lembre-se de que todo investimento envolve riscos e, portanto, não há garantia de retorno. Por isso, respeite os stops — pontos em que as perdas tornam-se intoleráveis e é melhor zerar as posições.

Metodologia de day trade da Ágora

As ações sugeridas para compra são de analistas gráficos, que usam uma metodologia que busca antecipar as tendências de curtíssimo prazo.

Operações aguardando ponto de entrada, válidas apenas para hoje. Valor do stop loss válido apenas após a operação ter dado entrada.

Os retornos são brutos, livre de corretagem e emolumentos. Caso o ativo abra com gap, atingindo o objetivo antes do preço de entrada, a operação é cancelada.

A energia nuclear não é um tema tão frequentemente discutido entre os brasileiros. A depender do contexto, o assunto pode ser até um pouco estigmatizado. Porém, essa discussão voltou ao radar global, em tempos de guerra no Oriente Médio.

Com os conflitos entre EUA e Irã e o bloqueio do Estreito de Ormuz, o mundo ficou exposto a uma vulnerabilidade: sua grande dependência dos insumos de energia gerados e exportados pela região.

Enquanto isso, a demanda global por eletricidade não para de crescer, principalmente com o avanço da inteligência artificial e dos veículos elétricos. Para atender essa alta demanda em um mundo conflituoso, a energia nuclear voltou a ser mencionada como uma alternativa viável.

Mas por que energia nuclear, especificamente? E o mais importante: o que isso significa para o investidor brasileiro, que já está mais acostumado com outras teses de energia, como o petróleo?

Esse é o tema do Empiricus Podca$t deste sábado (13), que já está no ar. Assista na íntegra:

Os três fatores que justificam o retorno energia nuclear ao radar global

Segundo Jean Miranda, analista de commodities do BTG Pactual, o mercado de energia nuclear vinha “relativamente estagnado” nas últimas três décadas. O resgate de sua relevância se dá por “três ondas de longo prazo e duração” que “tendem a impactar o mercado positivamente”:

Alta demanda por energia em meio à corrida pela IA;

Transição energética;

Segurança energética em um cenário geopolítico estressado.

Tratando-se de inteligência artificial (IA), os analistas reforçam que “a IA precisa de energia limpa”, mas a energia eólica, por exemplo, é intermitente demais para atender a demanda com maior eficiência.

Já no âmbito geopolítico, em um mundo conflituoso, com a oferta de petróleo posta em xeque, “segurança energética se torna o eixo estratégico mais relevante”, segundo Matheus Spiess, estrategista da Empiricus Research, que conclui:

“O mundo, por muito tempo, buscou eficiência, mas hoje está se reorganizando em torno de segurança. Alimentar, cibernética e energética”.

Energia nuclear também é parte essencial da transição para energia ‘verde’

“A energia nuclear é uma energia verde. Não é sustentável, por causa do urânio, mas é verde”, afirma Spiess. “Se você quiser migrar sua matriz econômica para energias verdes, vai precisar dela”.

Para o analista, a energia nuclear está no “mote de diversificação energética” global, e não pode ser ignorada. “É fundamental que você tenha mecanismos de farta geração de energia. Faz parte da corrida pela inteligência artificial. Ela entra justamente nessa dinâmica”.

Como o brasileiro pode se expor a uma tese aparentemente ‘distante’ do nosso mercado?

“Parece distante, mas há maneiras fáceis de aplicar esse dinheiro nessa temática”, afirma Spiess, que indica a facilidade de acesso ao mercado global atualmente.

É possível encontrar investimentos temáticos ligados ao urânio, principal matéria-prima da energia nuclear, por meio de contas internacionais disponibilizadas por bancos e corretoras brasileiras. Eventualmente, para os analistas, é um tema do qual o investidor não poderá fugir.

“Quando olhamos no longuíssimo prazo, é um assunto que o mundo não pode contornar. Vamos continuar vendo esses investimentos de forma crescente”, afirma Jean Miranda.

Para acompanhar a conversa na íntegra, e conhecer as recomendações de investimento dos analistas dentro do tema, clique no vídeo abaixo:

Pressionados e sem encontrar uma solução para reduzir as críticas do governo federal e das grandes distribuidoras, os diretores da Agência Nacional do Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) decidiram paralisar o o andamento do processo que, se aprovado, permitiria o envase do botijão em bases remotas, para “completar o tanque”. A […]

Holding de geração, transmissão, distribuição e comercialização de energia, a Energisa movimentou o balcão do setor na madrugada desta quinta-feira, 21 de maio, ao anunciar a venda de cinco ativos de transmissão para a Transmissora Aliança de Energia Elétrica (Taesa). Segundo a companhia, o acordo envolve operações nos estados do Tocantins, Pará e Goiás e […]

A geradora de energia Engie Brasil está trabalhando com o Itaú BBA e o Santander em uma oferta adicional de ações de até R$ 10 bilhões de reais, segundo pessoas familiarizadas com o assunto.

A oferta é esperada para meados do ano e mais bancos podem se juntar para ajudar na venda das ações, disseram as pessoas, que pediram para não serem identificadas ao discutir informações não públicas.

Os recursos ajudariam a financiar a aquisição de uma participação de 40% na usina Jirau da acionista controladora da Engie, a Engie Brasil Participações.

Nenhuma decisão final foi tomada sobre o negócio e os planos podem mudar, disseram as pessoas.

Representantes da Engie, do Itaú e do Santander se recusaram a comentar.

A Engie disse, em dezembro, que o conselho de administração autorizou medidas para avaliar a viabilidade da compra de uma participação de 40% na Jirau, segundo comunicado divulgado na época.

A Jirau é uma empresa de energia elétrica que detém a concessão da usina hidrelétrica de Jirau, localizada no rio Madeira, no estado de Rondônia, com 3.750 megawatts de capacidade instalada.

A geradora de energia Engie Brasil está trabalhando com o Itaú BBA e o Santander em uma oferta adicional de ações de até R$ 10 bilhões de reais, segundo pessoas familiarizadas com o assunto.

A oferta é esperada para meados do ano e mais bancos podem se juntar para ajudar na venda das ações, disseram as pessoas, que pediram para não serem identificadas ao discutir informações não públicas.

Os recursos ajudariam a financiar a aquisição de uma participação de 40% na usina Jirau da acionista controladora da Engie, a Engie Brasil Participações.

Nenhuma decisão final foi tomada sobre o negócio e os planos podem mudar, disseram as pessoas.

Representantes da Engie, do Itaú e do Santander se recusaram a comentar.

A Engie disse, em dezembro, que o conselho de administração autorizou medidas para avaliar a viabilidade da compra de uma participação de 40% na Jirau, segundo comunicado divulgado na época.

A Jirau é uma empresa de energia elétrica que detém a concessão da usina hidrelétrica de Jirau, localizada no rio Madeira, no estado de Rondônia, com 3.750 megawatts de capacidade instalada.

Na última quinta-feira (23), a Brava Energia (BRAV3) confirmou que recebeu carta da Ecopetrol referente à aquisição de ações detidas por determinados acionistas e que a colombiana pretende realizar uma oferta pública (OPA).

A operação está sujeita à aprovação do Conselho Administrativo de Defesa Econômica (Cade).

A colombiana ainda pretende lançar OPA voluntária ao preço de R$ 23 por ação para alcançar 51% de participação na petroleira brasileira.

Desde então, a pergunta recorrente entre os investidores é: a Ecopetrol não deveria fazer uma OPA por 100% das ações da Brava?

Para o analista Regis Cardoso, da XP, as partes envolvidas — especificamente a Ecopetrol e os acionistas vendedores da Brava — estruturaram a operação como formação de controle, e não como transferência de controle.

“Embora os vendedores sejam signatários do acordo de acionistas da Brava, eles não elegem formalmente a maioria do Conselho de Administração. Sob essa interpretação, não seria obrigatória uma OPA por 100% das ações”, explicou o analista, em relatório.

Cardoso ainda destaca que a colombiana limitou a intenção a 51% do capital votante, participação adicional que deve ser adquirida com uma OPA voluntária. “Percentual suficiente para consolidar o controle”, disse ele.

Caso a operação seja confirmada, a Brava Energia deve ter uma estrutura semelhante a da Isa Energia (ISAE3; ISAE4), que é listada no Brasil e controlada indiretamente pela Ecopetrol.

“Esperamos que a Brava permaneça listada no Brasil, ainda que com um acionista controlador claramente definido — a própria Ecopetrol, que é listada na Colômbia”, afirmou o analista da XP.

A Agência Nacional de Energia Elétrica (Aneel) anunciou, nesta sexta-feira, 24, bandeira tarifária amarela para o mês de maio, com cobrança de taxa adicional na conta de luz, pela primeira vez neste ano. Desde janeiro, estava em vigor a bandeira tarifária verde.

Conforme o órgão, a decisão de acionar a bandeira amarela se relaciona ao volume de chuva abaixo da média nos reservatórios. Em consequência, os consumidores de energia elétrica terão custo adicional de R$ 1,885 a cada 100 kWh consumidos.

Como o Estadão/Broadcast mostrou, a possibilidade de El Niño no segundo semestre deste ano, com seu efeito no aumento das temperaturas e redução das chuvas no Norte e Nordeste do País, reforça essa perspectiva de bandeiras tarifárias mais caras ao longo do ano.

Como é definida a bandeira tarifária

Além do risco hidrológico (GSF), gatilho para o acionamento das bandeiras mais caras, outro fator de peso é o aumento do Preço de Liquidação de Diferenças (PLD) – valor calculado para a energia a ser produzida em determinado período.

Criado em 2015, o sistema de bandeiras tarifárias indica aos consumidores os custos da geração de energia no País e visa atenuar os impactos nos orçamentos das distribuidoras de energia.

Antes, o custo da energia em momentos de mais dificuldades para geração era repassado às tarifas apenas no reajuste anual de cada empresa, com incidência de juros. No modelo atual, os recursos são cobrados e transferidos às distribuidoras mensalmente por meio da “conta Bandeiras”.

Além de todos os problemas causados no setor produtivo brasileiro e global, a alta recente nos preços internacionais do petróleo e do gás natural pode pressionar os custos de geração de energia no País, com efeitos que tendem a chegar ao bolso do consumidor. A advertência é da consultoria Thymos Energia, que divulgou um estudo […]

O anúncio de que a colombiana Ecopetrol fechou um acordo para adquirir 26% da Brava Energia por R$ 2,8 bilhões e realizar uma oferta pública de ações (OPA) para atingir 51% do capital social da companhia não caiu bem entre os investidores. Por volta das 12h06, as ações da petroleira independente caíam 3,87%, a R$ […]

Os cortes forçados da geração de energia solar e eólica centralizada por parte do Organizador Nacional do Sistema Elétrico (ONS) para não comprometer a rede, conhecidos pelo termo curtailment, estão obrigando as empresas de energia a buscarem alternativas para amenizar os prejuízos – que chegaram a R$ 6,5 bilhões no ano passado para as 1.500 […]

Mesmo com as expectativas altas de fim próximo da guerra no Oriente Médio, a retomada dos fluxos de energia devem demorar mais. Para o UBS, a recuperação dos níveis pré-conflito poderá levar mais tempo, pressionando a economia. Em resposta a esse cenário, o banco decidiu reduzir as projeções de preço para o S&P 500.

Para junho de 2026, a projeção cai de 7.300 para 7.000. Para dezembro deste ano, recua de 7.700 para 7.500. Apesar da apreensão com o cenário, a estimativa de lucro por ação para 2026 permanece inalterada, de US$ 310, representando um crescimento de 11%.

As projeções também sugerem um potencial de valorização atrativo. Por esse motivo, o UBS manteve a visão Attractive (perspectiva positiva) para as ações dos Estados Unidos. De acordo com os analistas, os efeitos negativos da guerra deve diminuir nas próximas semanas, impulsionando as ações e provocando um crescimento saudável dos lucros.

Por outro lado, os cálculos mostram uma recuperação mais lenta da produção de petróleo aos níveis pré-conflito. Como efeito disso, o UBS acredita que os preços devem seguir altos, obstruindo o crescimento econômico e mantendo as pressões inflacionárias.

Essa dinâmica, conforme o banco, provavelmente atrasará novos cortes de juros pelo Federal Reserve. As novas estimativas dos analistas adiaram a possibilidade de corte para setembro e dezembro. “Embora não acreditemos que isso represente uma ameaça significativa à expansão econômica, implica um cenário macroeconômico um pouco menos favorável em relação às expectativas anteriores”, explicam.

Potencial de valorização

Mesmo com o atraso no afrouxamento monetário, o UBS espera um avanço nas ações. Esse movimento, de acordo com os economistas, será sustentado por uma combinação de crescimento sólido dos lucros, um FED ainda amplamente favorável, e a contínua adoção e monetização da inteligência artificial.

Outros fatores como a taxa de volatilidade, também representam um bom sinal. Em março, o índice VIX, que mede a volatilidade, fechou acima de 31, um valor maior do que 93% das observações históricas. Segundo o UBS, quando o VIX fechou acima desse nível, o S&P 500 apresentou retorno médio anual de 22% no ano seguinte.

De maneira geral, a nova estimativa considera uma desaceleração no conflito no Oriente Médio e depende da recuperação dos fluxos de energia para impulsionar os ganhos. Uma possível extensão não esperada da guerra, levando à redução do fluxo de petróleo, por exemplo, poderia pressionar esse resultado.

A exemplo do diesel, a volatilidade dos preços do gás liquefeito de petróleo (GLP) causada pela guerra no Oriente Médio abriu na quinta-feira, 2 de abril, uma crise política para o governo de Luiz Inácio Lula da Silva. O episódio ameaça colocar em risco o fornecimento de gás de cozinha das distribuidoras e revendedoras à […]

A Vibra Energia (VBBR3) dobrou o volume de importação de diesel para abril e não deixará faltar produto em sua rede de postos com bandeira Petrobras, informou o presidente da maior distribuidora do país, Ernesto Pousada, nesta sexta-feira, em entrevista à CNN Brasil.

A afirmação vem após o sindicato que representa as três distribuidoras nacionais Vibra, Raízen e Ipiranga ter apontado riscos ao abastecimento nacional, em carta enviada ao governo e à reguladora ANP, nesta semana, pedindo que a Petrobras retomasse leilões, em meio a um cenário indefinido de estoques e prazo curto para importações.

“Posso assegurar a esse consumidor, a essa população que está lá na ponta, nos postos Petrobras, nós estamos fazendo todos os esforços e teremos o diesel disponível”, disse Pousada, na entrevista, pontuando que os seus estoques estão mais baixos do que estavam, mas que a companhia está regularizando com compras externas.

A Vibra, ex-BR Distribuidora, foi privatizada em governos passados, mas mantém ainda o direito de usar a marca Petrobras até 2029. Depois disso, terá alguns anos para desembandeirar sua rede com a marca da petroleira estatal.

O executivo ponderou que houve redução no volume previsto de fornecimento pela Petrobras para o próximo mês, mas que a empresa buscou alternativas no mercado externo.

“Na cota de abril, nós recebemos um retorno da Petrobras do que seria possível atender menor do que a gente normalmente compra, e nós já imediatamente buscamos no mercado internacional e os navios já estão a caminho do Brasil.”

Ele acrescentou que há uma disrupção na cadeia global de fornecimentos, diante da escalada de conflitos no Oriente Médio, com a restrição de oferta por alguns países. Entretanto, disse que há produto disponível, embora um pouco mais difícil de encontrar.

“O preço, como eu falei, mais alto, mas nós temos condições e nós temos conseguido encontrar.”

Pousada reconheceu que a Petrobras tem feito “todos os esforços possíveis”.

“Hoje, tivemos uma ótima notícia: a Petrobras liberou um volume adicional de gasolina… a gente percebe que a Petrobras está trabalhando par e passo com o nosso time, estão conversando a todo momento… tenho certeza que vamos trabalhar juntos para recuperar esse volume de diesel pra frente.”

Fontes do setor de distribuição ouvidas pela Reuters nesta sexta-feira afirmaram que a solução para a atual crise de restrição de oferta de combustíveis no país seria um reajuste de preços pela Petrobras, para que se abra novamente uma janela de importação e mais agentes tenham segurança de trazer o produto do exterior e remunerar suas atividades.

A Petrobras atende atualmente a mais de 50% do consumo de diesel no país, com aproximadamente 20% vindo das refinarias privadas e o restante da importação, realizada por uma série de players, entre grandes e pequenos — e pela própria estatal.

Pousada também comentou que o programa de subvenção do governo federal anunciado para o diesel não cobre a diferença atual entre o custo do produto importado e o preço da Petrobras.

“A subvenção é de cerca de 32 centavos o litro. Hoje, a diferença… do importado versus o preço Petrobras é R$2,50 por litro”, declarou. “Ele não vai cobrir toda a diferença que hoje existe no preço do produto importado.”

Pousada acrescentou, porém, que entende o esforço com a situação fiscal do país e que a Vibra participará do programa.

As ações da empresa fecharam a sessão da última quinta-feira (19) cotadas a R$ 16,19. O potencial de ganho é de 1,42% e o stop sugerido é de R$ 16,10.

COMPRA

Empresa

Ticker

Entrada (R$)

Alvo (R$)

Potencial de ganho

Stop (R$)

Stop %

Cyrela

CYRE3

27,18

27,56

1,40%

26,98

-0,74%

Rumo

RAIL3

16,23

16,46

1,42%

16,10

-0,80%

Copasa

CSMG3

55,47

56,26

1,42%

55,03

-0,79%

Já a Brava Energia (BRAV3) é uma das ações indicadas para venda hoje, possibilitando retornos de até 1,43%. O stop sugerido é em R$ 17,57.

VENDA

Empresa

Ticker

Entrada (R$)

Alvo (R$)

Potencial de ganho

Stop (R$)

Stop (%)

Brava Energia

BRAV3

17,43

17,18

1,43%

17,57

-0,80%

Suzano

SUZB3

51,00

50,28

1,41%

51,41

-0,80%

Intelbras

INTB3

14,33

14,13

1,40%

14,44

-0,77%

Lembre-se de que todo investimento envolve riscos e, portanto, não há garantia de retorno. Por isso, respeite os stops — pontos em que as perdas tornam-se intoleráveis e é melhor zerar as posições.

Metodologia de day trade da Ágora

As ações sugeridas para compra são de analistas gráficos, que usam uma metodologia que busca antecipar as tendências de curtíssimo prazo.

Operações aguardando ponto de entrada, válidas apenas para hoje. Valor do stop loss válido apenas após a operação ter dado entrada.

Os retornos são brutos, livre de corretagem e emolumentos. Caso o ativo abra com gap, atingindo o objetivo antes do preço de entrada, a operação é cancelada.

O conselho de administração da ISA Energia (ISAE4) aprovou a conversão de ações ordinárias em ações preferenciais da companhia, mostra fato relevante divulgado na noite de quinta-feira (19).

De acordo com o documento, a conversão das ações tem pelos acionistas tem início nesta sexta-feira (20) e poderá ocorrer até o dia 3 de abril, observando o limite individual de até 3% do capital social.

A elétrica disse ainda que a conversão está limitada ao percentual total de 5% do capital social da companhia.

O conselho também aprovou o pedido de conversão por parte do seu acionista Axia Energia (AXIA3) de cerca de 19,8 milhões de ações.

A transmissora registrou um lucro líquido de R$ 482,7 milhões no quarto trimestre de 2025, 40,4% abaixo do apurado um ano antes.

Já o resultado operacional medido pelo Ebitda (lucro antes de juros, impostos, depreciação e amortização) somou R$ 854 milhões no período, alta de 7,5% no comparativo anual.

Com isso, a empresa fechou 2025 com uma queda de 21,7% do lucro líquido acumulado frente a 2024, para R$ 1,62 bilhão, enquanto o Ebitda reduziu 2,4%, para R$ 3,45 bilhões.

Segundo os executivos da ISA Energia, os números anuais foram afetados pelo maior custo da dívida, que aumentou para suportar os investimentos bilionários em ampliação e aperfeiçoamento do portfólio de linhas e subestações, além da redução do fluxo financeiro da indenização referente à Rede Básica Sistema Existente (RBSE).

A AXIA Energia, antiga Eletrobras, anunciou importantes movimentações em sua estrutura societária com a ISA Energia. A companhia informou que chegou a um acordo para trocar participações societárias em ativos de transmissão, numa transação na qual a AXIA receberá R$ 1,17 bilhão em dinheiro.

A AXIA obteve aprovação para converter 19,7 milhões de ações ordinárias que detém no capital da ISA Energia em ações preferenciais, na relação de 1 para 1, conforme previsto no estatuto social da ISA Energia.

Pelo acordo de descruzamento de participações, a AXIA transferirá sua participação na IE Madeira para a ISA e, em contrapartida, adquirirá 51% da IE Garanhuns. Com isso, a AXIA passa a consolidar a totalidade da IE Garanhuns, interligação elétrica que conecta Pernambuco a Alagoas e Paraíba, enquanto a ISA se torna única proprietária da IE Madeira, linhão de transmissão que liga as hidrelétricas Jirau e Santo Antônio à região Sudeste.

No mercado, as ações da ISA Energia encerraram quinta-feira (19) cotadas a R$ 32,60 para a ordinária (ON) e R$ 28,07 para a preferencial (PN).

Segundo a companhia, a operação reforça seu compromisso com a otimização de participações minoritárias, disciplina de capital e simplificação da estrutura societária, fortalecendo a governança e a eficiência na gestão de seus ativos estratégicos.

A Axia Energia, antiga Eletrobras, anunciou importantes movimentações em sua estrutura societária com a ISA Energia. A companhia informou que chegou a um acordo para trocar participações societárias em ativos de transmissão, numa transação na qual a Axia receberá R$ 1,17 bilhão em dinheiro.

A Axia obteve aprovação para converter 19,7 milhões de ações ordinárias que detém no capital da ISA Energia em ações preferenciais, na relação de 1 para 1, conforme previsto no estatuto social da ISA Energia.

Pelo acordo de descruzamento de participações, a Axia transferirá sua participação na IE Madeira para a ISA e, em contrapartida, adquirirá 51% da IE Garanhuns. Com isso, a Axia passa a consolidar a totalidade da IE Garanhuns, interligação elétrica que conecta Pernambuco a Alagoas e Paraíba, enquanto a ISA se torna única proprietária da IE Madeira, linhão de transmissão que liga as hidrelétricas Jirau e Santo Antônio à região Sudeste.

No mercado, as ações da ISA Energia encerraram quinta-feira (19) cotadas a R$ 32,60 para a ordinária (ON) e R$ 28,07 para a preferencial (PN).

Segundo a companhia, a operação reforça seu compromisso com a otimização de participações minoritárias, disciplina de capital e simplificação da estrutura societária, fortalecendo a governança e a eficiência na gestão de seus ativos estratégicos.

A transmissora ISA Energia (ISAE4)disse na noite de quinta-feira (29) que concluiu a assinatura do contrato de compra e venda de ações com a Axia Energia (AXIA3) para descruzamento das participações societárias na IE Madeira e na IE Garanhuns, conforme fato relevante.

A companhia disse que irá comprar participações acionárias detidas por Axia Energia e Axia Nordeste na IE Madeira que totalizam 49% da subsidiária e vender a participação acionária de 51% que detém na IE Garanhuns para a Axia Nordeste.

No âmbito do descruzamento de participações, a ISA pagará cerca de R$ 1,174 bilhão.

Após a conclusão da operação, a ISA passará a consolidar 100% da participação na IE Madeira.

A IE Madeira é uma transmissora composta por 2 subestações e 2.385km de linhas de transmissão em corrente contínua ao longo dos estados de Rondônia, Mato Grosso, Goiás, Minas Gerais e São Paulo, com prazo de concessão até fevereiro de 2039.

Quem quiser construir uma usina termelétrica (ou térmica) hoje precisa antes resolver um desafio global: encontrar uma turbina disponível.

Os maiores fabricantes de equipamentos do mundo já comprometeram boa parte da produção para os próximos anos. Quem reservou máquinas antes paga menos e recebe antes. Quem chegou tarde entra em uma fila que, em alguns casos, já avança até o fim da década – e sairá bem mais caro.

Esse gargalo industrial, praticamente invisível para a maioria dos consumidores de energia, está prestes a influenciar o resultado do maior leilão de capacidade da história recente do Brasil.

O governo prepara para quarta-feira (18) o segundo Leilão de Reserva de Capacidade na forma de Potência (LRCAP), criado para contratar usinas capazes de entrar em operação quando o sistema elétrico precisar de energia adicional. Empresas como Eneva, controlada pelo BTG Pactual, e Âmbar Energia, dos irmãos Batista, são esperadas como participantes do leilão.

O Ministério de Minas e Energia pretende contratar usinas por 15 anos para garantir oferta de energia despachável – aquela que pode ser acionada imediatamente quando a demanda aumenta – nos momentos de pico de consumo. Mas a capacidade de competir nesse mercado agora depende menos de capital e mais de timing.

Estimativas do setor apontam para uma contratação de até 30 gigawatts (GW) de capacidade, o equivalente a mais de duas usinas de Itaipu, que tem capacidade instalada de 14 GW. Para o certame foram inscritos 368 projetos, que somam mais de 126 GW – ou 126 mil megawatts de potência, quase todos de usinas térmicas.

“Os fabricantes dizem: ‘eu produzo [turbinas para o equivalente a] 20 mil megawatts por ano. Já vendi 2026, já vendi 2027’. O que sobra é de 2029 para frente, e já não sai pelo mesmo preço dos primeiros contratos”, afirma Lourival Teixeira, executivo que lidera a área de geração do grupo Delta Energia. “É custo de oportunidade. Todo mundo está atrás da mesma coisa.”

Lourival Teixeira, presidente da Delta Geração: desafio para compra de turbinas (Divulgação)

Disputa global por equipamentos

A fila que Teixeira descreve é global. Nos últimos três anos, a demanda por turbinas e equipamentos de geração a gás disparou, impulsionada pela expansão de data centers, pela corrida energética na Europa após a guerra na Ucrânia e por programas de reforço de capacidade em vários países.

Em 2024, foram encomendados cerca de 80 gigawatts em turbinas a gás no mundo, segundo o Instituto de Economia de Energia e Análise Financeira (IEEFA), volume quase três vezes superior à capacidade anual combinada de produção dos três maiores fabricantes – GE Vernova, Siemens Energy e Mitsubishi Heavy Industries –, que é estimada em cerca de 30 gigawatts por ano.

O resultado é um mercado travado.

As carteiras de pedidos já se estendem até o final da década, e executivos do setor estimam que praticamente toda a capacidade de produção de turbinas a gás até 2030 já esteja reservada ou em negociação. Quem quiser garantir uma vaga na linha de produção hoje precisa pagar antecipadamente para assegurar posição na fila.

Fabricantes estão exigindo depósitos milionários para garantir posição na fila de produção. Segundo análise do IEEFA, um desenvolvedor de usina chegou a adiantar US$ 25 milhões, cerca de 20% do valor total do pedido, somente para reservar uma turbina com entrega prevista para 2030.

A corrida por equipamentos também ajuda a explicar por que alguns projetos chegam ao leilão em condições muito diferentes de outros. Empresas que já tinham usinas existentes ou infraestrutura instalada antes da escalada global de preços largam na frente.

Além disso, o custo dos equipamentos foi um dos motivos que levou o governo federal a rever os preços ofertados às usinas no leilão de reserva de capacidade.

Pronta para a próxima

É o caso da Delta Energia, que pretende participar do leilão de março com quatro projetos em Mato Grosso do Sul: a ampliação de sua usina no Estado, a William Arjona, com até 80 megawatts adicionais; uma nova termelétrica a gás natural de 250 megawatts; e duas usinas movidas a biodiesel, com capacidades de 150 e 30 megawatts.

Todos os projetos ficam na mesma região da usina existente, em Campo Grande (Mato Grosso do Sul), a poucos quilômetros do Gasoduto Bolívia-Brasil (Gasbol).

O grupo também é produtor de biodiesel, com fábricas no Mato Grosso do Sul e em Mato Grosso, o que possibilita uma integração natural entre geração e combustível. “Existe toda uma sinergia por trás, e isso nos traz competitividade”, afirma Teixeira.

Se vencer os quatro projetos inscritos no próximo leilão de reserva de capacidade, a companhia estima que os investimentos podem chegar a R$ 1 bilhão.

Usina termelétrica William Arjona, da Delta Energia (Divulgação)

A nova aposta da empresa vem logo depois da conclusão de um projeto que poucos no setor acreditavam que daria certo.

No fim de fevereiro, a Delta entregou ao sistema elétrico a quinta e última unidade geradora da UTE William Arjona, concluindo o compromisso assumido no primeiro Leilão de Reserva de Capacidade, realizado em 2021. A entrega ocorreu quatro meses antes do prazo previsto no contrato com o governo.

A usina, movida a gás natural, tem capacidade instalada de 177 megawatts – suficiente para abastecer cerca de metade de uma cidade do porte de Campo Grande quando opera em carga total.

Para cumprir o contrato, o grupo realizou um processo de modernização das turbinas, desmontando e reconstruindo internamente cada unidade geradora. O projeto envolveu investimentos da ordem de R$ 200 milhões. “Você abre a turbina, tira o motor, troca os componentes internos. Na prática, vira um equipamento novo”, lembra Teixeira.

Mudança no consumo

A história da usina ajuda a explicar a posição atual da empresa. Em 2019, quando o grupo decidiu comprar a planta, o movimento foi recebido com ceticismo no mercado.

Naquele momento, o país vivia uma expansão acelerada de fontes renováveis, os reservatórios de usinas hidrelétricas estavam relativamente cheios e o debate dominante apontava para uma matriz elétrica cada vez mais solar e eólica. Uma térmica a gás parecia, para muitos, um ativo fora de moda.

Dois anos depois, a resposta veio de forma inesperada. A crise hídrica de 2021, uma das mais severas das últimas décadas, reduziu drasticamente os níveis dos reservatórios e obrigou o Operador Nacional do Sistema Elétrico (ONS) a acionar termelétricas em todo o país para evitar riscos de apagão.

No mesmo ano, a Delta venceu o primeiro leilão de reserva de capacidade e assinou contrato de 15 anos para fornecer potência ao sistema elétrico.

Hoje, com a expansão de geração solar e eólica como uma realidade, o papel das termelétricas também mudou.

O país passou a registrar excesso de energia em determinados momentos do dia – principalmente nas horas de maior geração solar –, fenômeno que tem levado ao chamado curtailment, em que usinas precisam reduzir ou interromper a produção por falta de demanda ou limitações do sistema para absorver essa oferta.

Já o desafio de abastecimento aparece no início da noite, quando a produção fotovoltaica cai e o consumo permanece elevado. Nesse intervalo, conhecido como horário de ponta, o sistema precisa de usinas capazes de entrar rapidamente em operação para equilibrar oferta e demanda.

No leilão marcado para esta quarta-feira, o mercado descobrirá quantos dos projetos inscritos conseguem atender a todas as condições necessárias para competir. Além do preço, será preciso ter acesso a equipamentos, o que está cada vez mais difícil.

O petróleo teve a maior alta semanal desde a década de 80 impulsionado pela guerra no Irã. Até o começo do ano, a commodity parecia estabilizada em US$ 60 em um momento de oferta elevada e demanda menos aquecida. Mas agora, tudo mudou. De acordo com especialistas, uma guerra prolongada pode deixar os preços altos por boas semanas.

Nesse caso, os mercados estão de olho em como as petrolíferas podem surfar nessa disparada, principalmente a Petrobras (PETR4), maior e empresa mais procurada por investidores. A boa notícias, segundo cálculos do Bradesco BBI, é que companhia pode ver o seu retorno de dividendos alcançar até 12,5% com a disparada dos preços.

Porém, tudo vai depender do grau de repasse aos preços. Desde que mudou a política de preços, o repasse à gasolina não é feito de maneira automática. No cálculo, é considerado outros fatores, como o preço do dólar.

Até quinta-feira o desconto do diesel da Petrobras em relação ao produto importado havia atingido cerca de 30%, a maior defasagem desde 2022, apontou o Goldman Sachs em nota aos clientes.

Petrobras: Dividendos extraordinários no radar?

Depois de anunciar R$ 8,1 bilhões em proventos, investidores tentaram entender se o patamar pode se repetir — e a diretoria reforçou que a companhia não gosta de carregar caixa “sobrando”: se enxergar um nível elevado e sem necessidade para financiar projetos, prefere devolver ao acionista.

“Reforço que nossa estratégia é gerar valor no longo prazo, conciliando investimentos e projetos de alto retorno com nossa política de dividendos”, disse o diretor financeiro (CFO), Fernando Melgarejo, ao apresentar o balanço e a proposta de distribuição.

Em meio à alta do petróleo por causa do conflito no Oriente Médio, Melgarejo admitiu que pode haver espaço para dividendos extraordinários se o caixa ficar acima do necessário.

“Se a gente entender que temos um nível elevado de caixa, a gente adoraria… fazer uma distribuição de dividendos extraordinários, desde que a gente tenha certeza que não há impacto na financiabilidade dos nossos projetos”, afirmou.

Outras petrolíferas

Mas o Bradesco não se limitou a analisar a Petrobras. Segundo os analistas, com o petróleo nas alturas, os maiores benefícios recaem sobre empresas mais alavancadas e com fluxo de caixa mais concentrado no curto prazo, como a Brava(BRAV3).

“A maior assimetria aparece em BRAV3, cujo desempenho recente não reflete integralmente o nível atual da curva futura, onde estimamos potencial de valorização adicional caso os preços do petróleo permaneçam acima dos patamares embutidos nas projeções atuais”.

Por outro lado, nomes de menor sensibilidade marginal —como PRIO(PRIO3), devido à duração mais curta de geração de caixa —tendem a capturar menor variação percentual.

A italiana Enel deve apresentar na próxima semana uma atualização estratégica com foco maior na Europa e nos EUA, numa tentativa de garantir retornos mais estáveis, disseram pessoas familiarizadas com o assunto.

A empresa de energia, com sede em Roma, expandiu-se globalmente nas últimas décadas, construindo uma presença significativa na América Latina, entre outros mercados. Agora, é provável que direcione seu capital principalmente para a Europa e alguns estados dos EUA, aproveitando um ambiente regulatório e político mais estável, disseram as fontes, que pediram anonimato, já que o plano ainda não é público.

As utilities europeias estão cada vez mais concentradas em mercados que oferecem retornos previsíveis a longo prazo, especialmente em redes elétricas reguladas — uma área-chave de crescimento em meio à transição energética.

À medida que essas empresas reservam bilhões de euros para melhorias essenciais nas redes, elas se beneficiam de maior previsibilidade nos preços da energia, tanto na Europa quanto nos EUA, onde a regulamentação estadual define retornos permitidos e recuperação de custos.

Uma porta-voz da Enel se recusou a comentar o plano estratégico antes de sua apresentação no Capital Markets Day da empresa, na segunda-feira.

Algumas utilities europeias enfrentaram dificuldades em outros mercados nos últimos anos. No Brasil, por exemplo, o governo instruiu o regulador do setor a revisar uma concessão da Enel em São Paulo após tempestades que causaram longos cortes de energia. A empresa também enfrentou problemas com uma licença no Chile, novamente após interrupções no fornecimento de energia.

A América Latina continuará fazendo parte do portfólio da Enel, segundo as fontes, que afirmaram que a mudança de estratégia não indica uma retirada abrupta de nenhuma região.

Também é verdade que os marcos regulatórios nos mercados europeu e americano não são imutáveis. Apenas neste mês, um plano do governo italiano para retirar os custos de carbono das contas de energia provocou forte queda nos preços futuros. A medida poderia comprimir as margens da Enel, prejudicando a perspectiva de lucros, embora ainda dependa da aprovação da União Europeia.

Entre outras utilities que estão recalibrando suas estratégias, a espanhola Iberdrola SA apresentou no ano passado um programa de investimentos de €58 bilhões (US$ 68 bilhões), focado na distribuição de eletricidade em países onde a regulamentação é considerada mais favorável.

A operação da Orizon deve se modificar radicalmente após a aquisição da Vital, anunciada na última quarta-feira (17), num negócio de R$ 3 bilhões que movimentou o setor de aterros sanitários. É que a empresa combinada estuda ter até 28 plantas de biometano para explorar o potencial efervescente desse mercado. Isso se dará em até sete anos e a primeira inauguração pós fusão deve acontecer nos próximos dias.

A Orizon captou cerca de R$ 450 milhões por meio do Fundo Clima e da linha Finem, do BNDES, para colocar em pé sua segunda planta de purificação de biogás (resultante da decomposição de materiais orgânicos, como alimentos e resíduos industriais) em biometano (a versão renovável do gás natural).

Localizada em Paulínia, interior de São Paulo, a operação é fruto de uma joint venture com a Edge, do grupo Cosan, de Rubens Ometto. A unidade terá capacidade de produzir até 225 mil metros cúbicos (m³) por dia de gás de origem renovável e deve ser inaugurada em até duas semanas.

Milton Pilão, CEO da Orizon, avalia a inauguração de diversas plantas do tipo no Brasil nos próximos anos, já calculando a estrutura adquirida da junção dos negócios com a Vital. O potencial de biometano combinado após a fusão é estimado em 2 milhões de metros cúbicos por dia. Hoje, a produção brasileira é de 840 mil metros cúbicos por dia, segundo a Associação Brasileira do Biogás (Abiogás).

“Hoje, o que eu tenho de produção, contando com Paulínia, equivale a quase 300 mil metros cúbicos por dia, mas o nosso potencial é de 1,3 milhão. E a Vital tem operado 30 mil metros cúbicos, com potencial para 700 mil”, dizPilão ao InvestNews. “Devemos ter a construção da ordem de 18 plantas na Orizon durante os próximos cinco anos. E aproximadamente mais 10 plantas da Vital nos próximos seis ou sete anos. Ou seja, são praticamente 28 plantas de biometano.”

Na mágica de transformar lixo em energia, a empresa pretende se colocar em uma posição estratégica na comercialização de gás natural renovável no país.

“Com 2 milhões de metros cúbicos por dia, que representa mais do que o dobro da produção atual no Brasil, a gente se torna um player extremamente relevante no mercado de gás natural renovável e isso certamente será uma das grandes vertentes de potencial de crescimento da companhia”, reitera Pilão.

Para concretizar todo esse potencial, no entanto, a Orizon ainda terá que desembolsar “alguns bilhões em investimentos” nos próximos anos, segundo o CEO.

Hoje, o gás natural gerado pela empresa atende a comercializadoras e distribuidoras como Compass, Copergás e Ultragaz. A partir delas, o combustível é distribuído para termelétricas, indústria (como a de alimentos e bebidas, que faz pasteurização em escala abismal) e residências com gás encanado.

Fusão com a Vital

A combinação de negócios com uma das principais concorrentes era algo mapeado há um tempo. Pilão conta que a empresa negociou por mais de um ano a aquisição da Vital. Agora, a companhia resultante da fusão passa a deter 30 aterros sanitários e a tratar resíduos gerados por cerca de 40 milhões de brasileiros – antes da junção dos negócios, a Orizon tratava um pouco mais da metade disso. Isso significa uma fatia de quase 20% no fragmentado mercado de resíduos no país.

“A Vital é uma companhia que tem um histórico de geração de caixa, de performance, e que não estava à venda. Mas conseguimos chegar a conclusão de que nesse caso a construção de 2+2 é igual a 5, não a 4”, diz ele.

Além da capacidade de explorar o negócio de gás natural renovável no país, a Orizon agora ganha representatividade e adiciona capilaridade com a operação em estados importantes, como Espírito Santo, Maranhão, Minas Gerais e São Paulo. Estrategicamente, isso abre portas para vislumbrar um crescimento para o interior dessas regiões.

“O lixo gerado não viaja muito. Há uma barreira logística. Eu não posso transportar o lixo por mais de 50, 70 quilômetros, porque o custo logístico fica muito alto. Com essa incorporação, a gente trouxe complementariedade locacional. Isso traz mais avenidas de crescimento para esses estados onde a gente não estava presente”, comenta o CEO.

A Motiva (ex-CCR) anunciou nesta sexta-feira (5) contrato de cinco anos para fornecimento anual de 2.115,6 MWh de energia solar pela Prime Energy, unidade do grupo Shell, em um acordo que envolve unidades da empresa de concessões nas rodovias Presidente Dutra, Rio-Santos e Castello Branco.

A energia será fornecida a 120 instalações da Motiva, incluindo praça de pedágio, sistemas de iluminação e câmeras de monitoramento, afirmou a companhia em comunicado.

A geração da eletricidade ficará a cargo de usinas localizadas nas áreas de concessão da CPFL Paulista e da Elektro, também no interior paulista. A Motiva afirma que espera obter “uma economia anual estimada de 26% na conta de energia” das 120 instalações.

A companhia se recusou a fornecer detalhes financeiros do acordo com a Prime Energy.

A Motiva afirma ter como objetivo ter 100% de seus ativos abastecidos com energia renovável. Em 2024, a companhia se tornou sócia de três usinas eólicas no Piauí e esses empreendimentos abastecem operações de trilhos da Motiva no Estado de São Paulo.

A Neoenergia informou nesta sexta-feira (21) que celebrou um contrato de venda com a EDF Brasil Hidro Participações, subsidiária local da francesa EDF, para alienar a totalidade das ações da Energética Águas da Pedra S.A., que opera a Usina Hidrelétrica Dardanelos no Mato Grosso. A transação, avaliada em R$ 2,5 bilhões, incluiu um valor base de R$ 2,2 bilhões para dezembro de 2024 e um ajuste de R$ 286 milhões pela variação do CDI até a data da assinatura.

Segundo a empresa de energia, é firmado um acordo de investimento com a EDF Brasil Holding, no qual a Neoenergia faz um aporte de R$ 93,5 milhões na Hidro Participações, garantindo uma participação indireta de 25% na usina. A conclusão da operação está sujeita a aprovações regulatórias, incluindo o CADE e a Aneel. Dentro de até 2,5 anos após o closing, a EDF Brasil Holding poderá adquirir todas as ações da Hidro Participações detidas pela Neoenergia.

Uma das maiores empresas de energia elétrica do Brasil, a Neoenergia é controlada pela espanhola Iberdrola e atua em geração, transmissão e distribuição. Já a EDF Brasil Hidro Participações é uma empresa brasileira do grupo francês EDF.

Disclaimer: Este texto foi escrito por um agente de inteligência artificial a partir de informações oficiais e de bases de dados confiáveis selecionadas pelo InvestNews. O trabalho foi revisado pela equipe de jornalistas do IN antes de sua publicação.

Uma das últimas usinas a carvão do Brasil voltou a operar nos últimos meses, após um poderoso grupo empresarial investir milhões para manter suas turbinas funcionando na cidade mineradora de Candiota, na porção sul do Rio Grande do Sul.

A Âmbar, dona da usina e controlada pelos irmãos bilionários Wesley e Joesley Batista, aposta que mesmo o Brasil, onde fontes renováveis e baratas produzem mais de 80% da energia elétrica, não deixará de queimar carvão tão cedo, apesar de o combustível ser um dos principais responsáveis pelo aquecimento global.

Como anfitrião da cúpula climática das Nações Unidas, a COP30, neste mês, o Brasil está incentivando os países a abandonarem os combustíveis fósseis. O presidente Luiz Inácio Lula da Silva lamentou, durante a cúpula de líderes na cidade amazônica de Belém esta semana, que a guerra na Ucrânia tenha levado à reabertura de minas de carvão.

Ainda assim, Candiota e outras cinco usinas a carvão continuam produzindo 3% da eletricidade do Brasil, ilustrando como a pressão de grupos de interesse e a falta de um plano de transição podem manter o uso do carvão mesmo em um país com forte presença de energia renovável.

“O Brasil tem absolutamente o potencial, com todos os recursos solares, além das hidrelétricas e do vento, para descomissionar essas usinas a carvão”, disse Christine Shearer, que monitora o setor de carvão no think tank Global Energy Monitor.

“A força do lobby do carvão, especialmente nos Estados mineradores, é o motivo pelo qual essas usinas ainda existem.”

O contrato regulado da usina de Candiota para fornecer energia expirou no ano passado, levando ao fechamento de empresas locais e à saída de muitos moradores da cidade.

Mas a usina voltou a operar vendendo energia no mercado de curto prazo, ajudando a estabilizar o fornecimento elétrico durante os horários de ponta e quando a geração solar e eólica diminui.

O Congresso e o governo federal também ofereceram uma tábua de salvação às usinas a carvão. No mês passado, parlamentares aprovaram uma medida provisória com um dispositivo que garante contratos até 2040 para usinas movidas a carvão nacional, como a de Candiota. Lula ainda pode vetar a medida.

Carvão habilitado para leilão

O governo brasileiro também habilitou o carvão para participar de um leilão de capacidade programado para março de 2026, que tem por objetivo reforçar a segurança energética ao contratar usinas, principalmente termelétricas, que possam ser ativadas rapidamente quando as fontes eólica e solar não estiverem gerando.

O Ministério de Minas e Energia afirmou que a contratação dessas térmicas tornará o sistema elétrico mais confiável, permitindo a adição de mais oferta renovável na matriz.

A inclusão do carvão surpreendeu especialistas, que afirmam que as usinas a carvão não têm partida rápida e, portanto, não oferecem a flexibilidade necessária.

Críticos atribuem à falta de planejamento de longo prazo a permanência da queima de carvão, enquanto grandes quantidades de energia limpa acabam sendo desperdiçadas devido à demanda insuficiente e à ausência de linhas de transmissão.

Eles afirmam que isso torna o governo vulnerável à pressão de grupos ligados ao carvão e ao gás natural, apesar dos custos financeiros e ambientais mais elevados.

Os irmãos Batista compraram a usina de Candiota sem um novo contrato de longo prazo à vista porque “vislumbraram possibilidade de serem bem-sucedidos nos seus instrumentos de pressão”, disse Luiz Eduardo Barata, presidente da Frente Nacional dos Consumidores de Energia, uma entidade que critica o apoio ao carvão.

O grupo ambientalista Arayara, outro crítico da Âmbar, está tentando suspender na Justiça a licença ambiental da usina.

Em nota, a Âmbar afirmou que o carvão que abastece sua usina de Candiota é “seguro e amplamente disponível para o sistema elétrico, sendo ideal para garantir a segurança do abastecimento”.

A empresa negou depender de influência política para conseguir um novo contrato para a Candiota ou para outras usinas de seu portfólio. A Âmbar acusou os críticos de representarem os interesses de grandes consumidores de energia em detrimento dos menores, “independentemente das necessidades do sistema elétrico, do meio ambiente e da população brasileira”.

Carvão ainda move economias municipais

Os esforços da Âmbar para manter o carvão vivo colocam o Brasil em uma lista de países como Índia e África do Sul, onde grupos de interesse poderosos têm dificultado os esforços para eliminar o carvão do sistema energético global, um combustível ainda considerado essencial para economias locais em regiões como Candiota.

Fechar a usina permanentemente afetaria não apenas o empreendimento da Âmbar, mas também as minas locais que a abastecem e fábricas de cimento que reaproveitam as cinzas do carvão, resultando na perda de cerca de 10 mil empregos na região.

José Adolfo de Carvalho Junior, que administra uma das minas de carvão da cidade de Candiota, disse que o custo de encerrar a única indústria que oferece empregos de qualidade na região não vale a pena.

“Desligar isso aqui vai resolver o problema do CO2 no planeta? Não, é literalmente uma gota de água no oceano”, afirmou.

O futuro incerto da usina deixa os moradores apreensivos quanto à sua subsistência, disse Graça dos Santos, que foi demitida da planta após o fim do contrato com o governo.

O prazo para o fechamento da usina “precisa ser estendido para que aconteça uma transição energética justa”, disse ela. “Não é justo deixar uma população toda sem trabalho.”

Mas o governo do presidente Luiz Inácio Lula da Silva não tem um plano de transição para Candiota e não avançou significativamente nos planos para as demais usinas a carvão remanescentes.

Sem plano de transição

A região de Candiota também produz carne bovina, vinho e azeites, indústrias que poderiam absorver trabalhadores do carvão com algum investimento, segundo João Camargo, fundador de uma cooperativa de produtores de sementes.

“Eles não criaram nenhuma condição para a transição”, afirmou.

No sindicato local dos mineiros de carvão, o líder Hermelindo Ferreira aponta para mapas que mostram as regiões que perderiam atividade industrial – e os empregos associados – se a usina fosse fechada.

Ainda assim, ele admite que a confiança no futuro do carvão está diminuindo em Candiota. Alguns trabalhadores já se mudaram para cidades vizinhas em busca de melhores oportunidades.

Mesmo lutando para salvar empregos, Ferreira disse que está incentivando os colegas a aprender novas habilidades. Ele mesmo já obteve certificação para fazer manutenção em torres que medem a velocidade do vento, na esperança de que a indústria eólica invista na região.

“Não se coloca todos os ovos na mesma cesta”, disse ele.

O preço do barril cai 15% no ano, mas a receita das duas maiores junior oils do país segue em expansão. A Prio viu seu faturamento líquido subir 18%, para US$ 557,6 milhões, enquanto o da Brava alcançou US$ 561 milhões, o melhor resultado da companhia desde sua criação (em agosto de 2024, com a fusão entre 3R Petroleum e Enauta).

A PetroReconcavo, terceira maior, foi por outro caminho. Registrou uma queda de 8% na receita líquida, R$ 786 milhões (o equivalente a US$ 150 milhões pelo câmbio médio do trimestre, para termos uma comparação mais simétrica com as rivais).

Para o economista Roberto Castello Branco, ex-presidente da Petrobras, a diferença aí tem a ver com uma questão de estratégia: “A PetroReconcavo tem uma política de não priorizar a expansão da produção de petróleo. Ao contrário da Brava e da Prio, que acertadamente buscam chegar a níveis mais elevados de produção”.

De qualquer forma, especialistas do setor entendem que há um amadurecimento das junior oils. “Todas as três são empresas bem geridas. E mesmo com a queda no preço do petróleo, trabalha-se com margens grandes”, diz David Zylbersztajn, ex-diretor geral da Agência Nacional do Petróleo (ANP) e professor do Instituto de Energia da PUC Rio. “Até onde eu sei, não tem ninguém triste com essas empresas”.

Mas o momento de baixa do petróleo, com o barril rondado os R$ 60, obviamente pede cuidados, já que o buraco pode ficar mais embaixo em 2026.

Custos de extração

Com a pressão do Brent, cresce a importância do lifting cost – o custo operacional para a exploração de um barril de petróleo. A Prio salientou como destaque negativo que o dela avançou para a faixa de US$ 17,4, valor mais alto desde 2019.

A Brava, por sua vez, conseguiu trilhar um caminho oposto. Se no primeiro trimestre deste ano, seu custo operacional para exploração por barril era de US$ 20, os últimos resultados demonstraram uma queda para US$ 15,7. Já a PetroReconcavo, viu seu custo de exploração por barril subir 13% na mesma base de comparação, para US$ 15,5.

O CEO da Prio, Roberto Monteiro, enfatizou que o aumento dos custos de extração por barril se deu por conta da paralisação do campo de Peregrino. A operação ainda pertencia em sua maioria à Equinor, que vendeu sua fatia de 60% para a Prio em maio, por US$ 3,5 bilhões, mas a conclusão do negócio ainda está sujeita a aprovações regulatórias da ANP e do Cade.

A ANP suspendeu a produção do campo após identificar falhas em medidas de segurança, como estudos de risco desatualizados, tempo de escape inadequado e deficiências em sistemas de detecção e alarme. A produção ficou suspensa por quase nove semanas, e foi autorizada a ser retomada em 17 de outubro de 2025, após a Equinor implementar as melhorias solicitadas. A Prio avalia a possibilidade de buscar uma compensação pela perda não planejada no campo.

Para Roberto Castello Branco, é possível garantir boas margens com o atual patamar do óleo, mas há limites. “[O negócio] se paga até bem num cenário de preços acima de US$ 60. Mas, numa situação em que o preço do petróleo caia para menos de US$ 50, a situação fica bem apertada”, diz ele, que também foi presidente do conselho da 3R Petroleum, antes da criação da Brava.

“A Petrobras consegue operar com o pré-sal, que tem custos abaixo de US$ 5. A diferença é muito grande. Com o lifting cost a US$ 17, pode-se dizer que os custos são muito elevados. Mas isso reflete a natureza dos campos que eles [Brava e Prio] estão operando: não tão competitivos quanto os da Petrobras”, reforça Castello Branco.

Com o petróleo em queda, é natural que o lucro das empresas do setor fiquem mais espremidos. Tanto Prio como Brava, embora tenham mantido o nível da produção e expandido em receita, vacilaram com o lucro líquido. O da Brava ficou em R$ 120,7 milhões (US$ 22 milhões) no terceiro trimestre, queda de 75,8%. a A Prio apresentou recuo de 59% na comparação anual, para US$ 92 milhões. E o lucro da PetroReconcavo cedeu 23%, para R$ 158,8 milhões (US$ 29 milhões ).

Os progressos recentes

Segundo o analista Vicente Falanga, do Bradesco, a Prio tem um cronograma positivo para entrega de projetos, como a entrega de Wahoo e a aceleração da integração de Peregrino, além da continuidade das melhorias de confiabilidade em Albacora Leste.

“Com a contribuição desses dois novos ativos, a produção deverá ultrapassar 200 mil barris por dia em poucos meses, posicionando a Prio como a maior produtora independente de petróleo do Brasil”, diz o analista em relatório. Ele também projeta que a alavancagem da empresa deva cair para 1,1 vez no final de 2026.

Empresa

Produção (boepd)

Variação vs. 3T24

Brava

91,8k

+77,5%

Prio

88,2k

+25%

PetroReconcavo

26,4k

0%

Boepd = barril de óleo equivalente por dia

A Brava, por sua vez, tem dado tração a seu plano de reestruturação, reduzindo custos e cargos duplicados, como mostrou o InvestNews. O corpo diretivo foi reduzido de cinco para quatro, com o anúncio de um novo CFO, e simplificaram a estrutura gerencial. As mudanças foram costuradas pelo bloco de acionistas que hoje compõe mais de 20% do capital da Brava: Yellowstone, Jive e Queiroz Galvão formaram um grupo nos últimos meses com o intuito de tomar as rédeas do futuro da companhia.

O CEO da Brava Energia, Décio Oddone, disse em conferência para analistas que o foco da empresa está na desalavancagem para ter em 2027 “uma companhia com uma posição mais robusta e com uma geração de caixa mais forte”. “No ano que vem, a gente já tem um compromisso de Capex (investimento) forte com esses quatro poços que vamos perfurar, os dois de Atlanta e os dois de Papa-Terra. E vamos ter uma redução significativa de Capex para 2027”, disse ele.

Na PetroReconcavo o avanço é o seguinte: a empresa terminou uma rodada de perfuração de poços profundos, para alcançar camadas com mais óleo e gás, e começou a parte de perfuração horizontal dentro do reservatório, que expande a área de produção.

Mais um sinal de que o universo das junior oils está ficando mais sênior. Mas os desafios agora, com os estoques de petróleo se acumulando mundo afora, são, definitivamente, de gente grande.

A Axia Energia (a antiga Eletrobras) informou nesta quarta-feira (5) que seu conselho de administração aprovou o pagamento de R$ 4,3 bilhões em dividendos intermediários. O montante foi anunciado junto com a divulgação de resultados da companhia, que reportou prejuízo líquido no terceiro trimestre de R$5,45 bilhões, revertendo lucro apurado em igual período do ano passado, após contabilizar no resultado trimestral a venda de sua participação na estatal Eletronuclear.

A companhia elétrica reconheceu no trimestre uma despesa de R$7 bilhões em alienação de ativos, sem efeito caixa, em função principalmente do desinvestimento da fatia na Eletronuclear, comprada pelo grupo J&F. Também foram concluídas no período outras operações, como descruzamento de ativos com a Copel e a venda da participação na Emae para a Sabesp.

No critério ajustado, o lucro da Axia ficou em R$2,2 bilhões no terceiro trimestre, uma queda de 68% na comparação anual. O principal impacto nesse caso foi o reconhecimento de remensuração regulatória dos contratos de transmissão de energia.

A receita líquida regulatória ajustada da companhia alcançou R$9,97 bilhões no 3T25, queda de 4,6% na comparação anual, impactada principalmente por uma menor receita de geração devido à alienação das térmicas do Amazonas e da venda adicional de energia da usina hidrelétrica de Tucuruí.

Dividendos de R$ 4,3 bilhões

O montante de dividendos será distribuído aos acionistas em 19 de dezembro de 2025, utilizando parte do saldo da reserva estatutária.

O valor por ação será de R$ 1,58 para papéis preferenciais de classe A; R$ 2,08 para ações preferenciais classe B; e R$ 1,89 para ações ordinárias e golden share. A empresa destaca que os valores por ação podem sofrer pequenas variações devido ao programa de recompra de ações.

As datas de corte para os detentores de ações na B3 e ADRs na Nyse, a bolsa de Nova York, estão definidas para 14 e 17 de novembro de 2025, respectivamente. Os detentores de ADRs receberão o pagamento a partir de 29 de dezembro de 2025, por meio do Citibank.

A ex-Eletrobras é a maior empresa de geração e transmissão de energia elétrica da América Latina, sendo responsável por boa parte da energia limpa do Brasil. Recentemente, a Axia anunciou a venda de sua participação na Eletronuclear para a Âmbar Energia, marcando a entrada da J&F na geração nuclear.

Disclaimer: Este texto foi escrito por um agente de inteligência artificial a partir de informações oficiais e de bases de dados confiáveis selecionadas pelo InvestNews. O trabalho foi revisado pela equipe de jornalistas do IN antes de sua publicação.

A Eletronuclear vive de pedir ajuda. A estatal responsável pelas usinas nucleares de Angra dos Reis enviou um ofício à ENBPar, holding que representa a União no setor, solicitando um aporte emergencial de R$ 1,4 bilhão para evitar o “colapso operacional e financeiro” ainda neste ano. Sem o dinheiro, o caixa da empresa deve se esgotar em novembro.

O alerta escancara um jogo de empurra que se arrasta há meses e ajuda a explicar por que a empresa vive nessa corda bamba. A Eletrobras, rebatizada de Axia Energia, vendeu sua participação de 68% do capital total e 35% do votante à Âmbar Energia, do grupo J&F, por R$ 535 milhões. Mas o negócio ainda não foi concluído, e ninguém quer ficar com a conta.

A Axia diz que já se desfez do ativo e que as dívidas agora são problema da J&F. A Âmbar afirma que ainda não é dona formal da participação e que, portanto, não pode injetar recursos. O resultado é uma estatal que não tem quem a banque — e um governo que hesita em abrir o cofre.

O Ministério da Fazenda resiste à ideia de novos aportes, especialmente em meio às negociações de um empréstimo de R$ 20 bilhões aos Correios – tudo com a garantia do Tesouro. O argumento é que qualquer socorro precisa estar embasado em um plano de sustentabilidade. A ENBPar tenta convencer o Tesouro de que o repasse é uma pré-condição para reorganizar a empresa e evitar a antecipação de R$ 6,5 bilhões em dívidas com BNDES, Caixa e bancos privados.

Enquanto os ministérios discutem quem deve agir primeiro, o caixa da Eletronuclear se esgota. A empresa precisa pagar R$ 570 milhões em dezembro a BTG e Banco ABC, referentes a obras feitas para estender a vida útil de Angra 1 por mais 20 anos.

Também acumula R$ 700 milhões em débitos com as Indústrias Nucleares do Brasil, fornecedoras de combustível, conforme noticiou a Folha. E gasta cerca de R$ 1 bilhão por ano apenas para manter Angra 3, a usina que nunca saiu do papel.

A órfã

A Eletronuclear nasceu em 1997, a partir da reestruturação da Nuclebrás, antiga subsidiária da Eletrobras criada nos anos 1970 para tocar o programa nuclear brasileiro. A nova empresa foi fundada para concentrar a operação das usinas Angra 1 e 2 e concluir Angra 3, projeto iniciado ainda na ditadura e interrompido diversas vezes ao longo das décadas.

Por lei, a geração de energia nuclear não pode ser privatizada, e por isso a Eletronuclear sempre ficou sob controle direto da União — mesmo depois que a Eletrobras se tornou uma empresa de capital misto. Essa estrutura a deixou em uma espécie de terra de ninguém: dependente do governo para se financiar, mas sem os mesmos privilégios das grandes estatais lucrativas, como Petrobras ou Banco do Brasil.

Vista geral das Usinas de Angra 1 e Angra 2, na Central Nuclear Almirante Álvaro Alberto (CNAAA), em Angra dos Reis, no Rio de Janeiro Foto: Tomaz Silva/Agência Brasil

O arranjo ficou ainda mais frágil com a privatização da Eletrobras, em 2022. A operação levou à criação da ENBPar, uma nova holding pública encarregada de abrigar os ativos estratégicos que não podiam ir para a iniciativa privada, como a participação em Itaipu e o controle da Eletronuclear.

A Eletrobras se livrou do fardo e manteve apenas a obrigação de investir R$ 2,4 bilhões em debêntures da estatal — papel que agora deve ser assumido pela Âmbar, dos irmãos Joesley e Wesley Batista. A expectatiava é que o novo sócio ajude a dar fôlego financeiro, mas o futuro ainda é incerto.

O impasse atual é resultado dessa engenharia institucional. A estatal é controlada pela União, mas tem sócios privados que não colocam dinheiro novo. Opera duas usinas lucrativas — Angra 1 e 2, responsáveis por cerca de 3% da energia do país —, mas carrega uma terceira que só consome recursos. E, sem perspectiva de retomada de Angra 3, cada mês de espera pesa nas contas.

O peso do passado

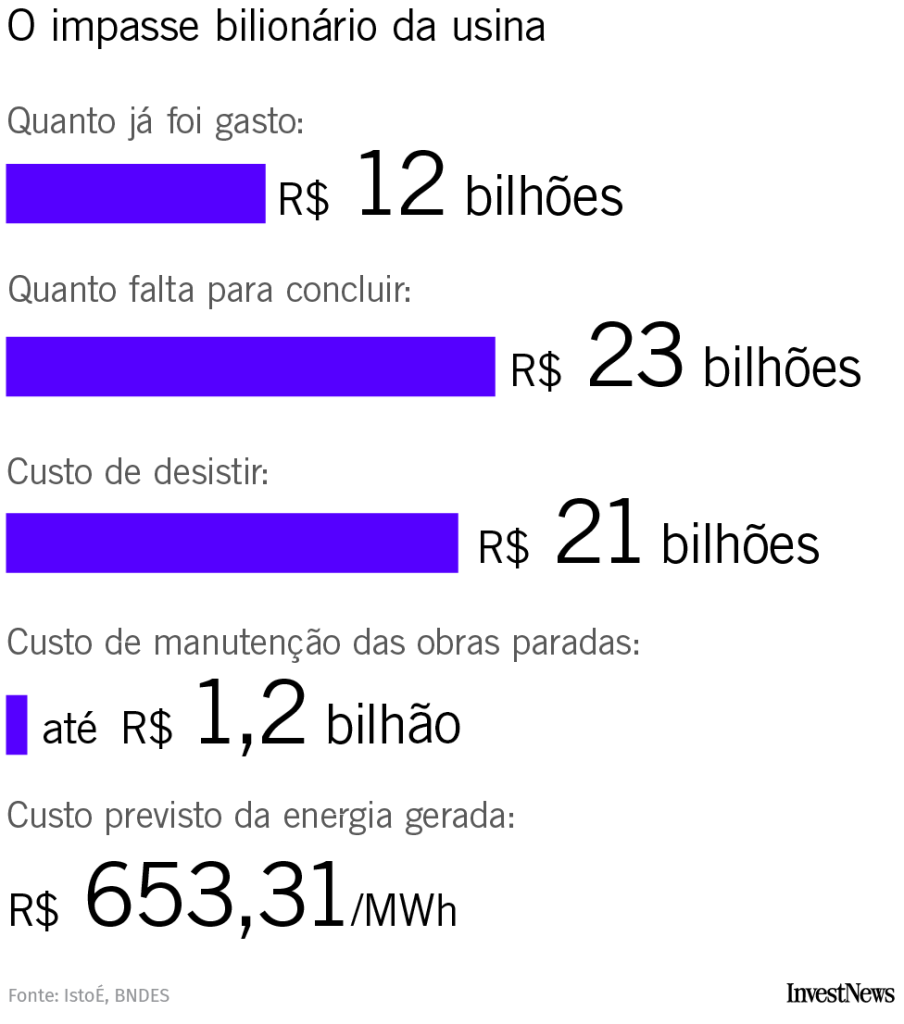

A história de Angra 3 ajuda a explicar por que a Eletronuclear chegou a este ponto. O projeto, concebido nos anos 1980, já consumiu R$ 12 bilhões e segue parado há quase dez anos. O BNDES estima que seriam necessários R$ 23 bilhões para concluir a obra e R$ 21 bilhões para abandoná-la.

A diferença é pequena demais para justificar uma decisão definitiva, mas grande o suficiente para manter o projeto travado. Nenhum governo quis gastar para terminar a usina. Nenhum quis assumir o custo político de enterrar um investimento bilionário.

O custo projetado da energia de Angra 3 — R$ 653 por megawatt-hora, segundo o BNDES — é maior que o das térmicas a gás, num sistema que hoje opera com sobra de oferta. Ainda assim, o Ministério de Minas e Energia insiste que a obra é estratégica e quer atualizar os estudos junto ao BNDES antes de decidir se a retomada vale a pena.

Há, porém, uma mudança estrutural prestes a entrar em vigor. A partir de janeiro de 2026, entra em operação um novo modelo de financiamento da energia nuclear no Brasil. A lei sancionada por Lula redistribui o custo mais alto da eletricidade produzida por Angra 1 e 2 entre todos os consumidores do país, por meio de um adicional tarifário. Até agora, esse custo estava concentrado em contratos específicos com poucas distribuidoras.

A mudança — que isenta as famílias de baixa renda — reduz o risco de desequilíbrio financeiro da Eletronuclear e tende a garantir receitas mais previsíveis para a operação das usinas. É também uma das razões que atraíram a Âmbar para o setor. A aposta é que o novo modelo criará um colchão tarifário estável e permitirá planejar investimentos de longo prazo.

A entrada da Âmbar é um teste para o novo desenho do mercado nuclear brasileiro. Mas, até que a transação seja concluída, a estatal segue sozinha e clamando por ajuda do contribuinte.

Os preços do petróleo ampliaram os ganhos após o fechamento desta quarta-feira (22), subindo mais de US$ 2 por barril, depois que o secretário do Tesouro dos EUA, Scott Bessent, disse que o país anunciaria mais sanções contra a Rússia.

Os contratos futuros do petróleo Brent saltaram US$2,44, ou 3,98%, para US$63,76, após o fechamento, e os contratos futuros do petróleo West Texas Intermediate dos EUA (WTI) subiram US$2,42, ou 4,23%, para US$59,66.

Os futuros do Brent haviam fechado com alta de US$1,27, ou 2,07%, a US$62,59 por barril, enquanto os futuros do petróleo West Texas Intermediate dos EUA subiram US$1,26, ou 2,20%, para US$58,50.

Bessent disse que as sanções dos EUA seriam anunciadas nesta quarta ou quinta-feira.

“Vamos anunciar após o fechamento desta tarde ou logo pela manhã de amanhã um aumento substancial nas sanções à Rússia”, disse Bessent a repórteres na Casa Branca nesta quarta-feira.

Os preços do petróleo também foram sustentados pela crescente demanda de energia dos EUA.

Os estoques de petróleo, gasolina e destilados dos EUA caíram na semana passada, com o fortalecimento da atividade de refino e da demanda, informou a Administração de Informações sobre Energia nesta quarta-feira.

Décio Oddone, CEO da Brava Energia (Ilustração: Daniela Arbex)

A Brava Energia realizou uma reestruturação organizacional, aprovada pelo conselho de administração na segunda-feira (20), que consolidou diversas áreas sob a diretoria financeira e de relações com investidores. Diante da mudança, os executivos Rodrigo Pizarro e Pedro Medeiros, que ocupavam cargos, respectivamente, de diretor financeiro e de relações com investidores e de diretor de novos negócios, trading e downstream, renunciaram.

Segundo a petroleira, o CEO Décio Oddone assume interinamente as funções de diretor financeiro e de relações com investidores, além de assumir de forma definitiva a área de novos negócios.

A empresa também informou que a área de operações downstream – a fase final da cadeia de produção, que inclui o refino do petróleo bruto em produtos como gasolina, diesel, querosene, plásticos e petroquímicos e a distribuição desses derivados para os consumidores – será integrada ao onshore, ou seja, à área de exploração de óleo e gás em terra, sob a liderança de Jorge Boeri.

A Brava Energia planeja anunciar um novo CFO após a conclusão do processo de contratação, que ainda está em andamento.

A junior oil Brava Energia foi criada em 2024 a partir da fusão de 3R Petroleum e Enauta, tem como principais acionistas o Bradesco e a gestora Jive. É hoje uma das maiores produtoras independentes de petróleo do país.

Disclaimer: Este texto foi escrito por um agente de inteligência artificial a partir de informações oficiais e de bases de dados confiáveis selecionadas pelo InvestNews. O trabalho foi revisado pela equipe de jornalistas do IN antes de sua publicação.

O avanço dos irmãos Wesley e Joesley Batista no setor elétrico brasileiro ganhou um novo capítulo nesta quarta-feira (15) – um símbolo da ambição empresarial e da habilidade política dos goianos. A Âmbar Energia, do grupo J&F, agora é sócia do governo nas usinas nucleares de Angra dos Reis (RJ).

Por R$ 535 milhões, a Âmbar tornou-se dona de 68% do capital total e de 35,% do capital votante da estatal Eletronuclear, responsável pelas usinas Angra 1, 2 e 3. As duas primeiras estão funcionando e, como destacou a Âmbar no comunicado de compra, “possuem contratos de longo prazo, o que garante receitas previsíveis”.

Na quarta-feira (9) passada, o presidente Lula sancionou uma lei que altera o modelo de financiamento da energia nuclear. A partir de 1º de janeiro de 2026, o custo mais alto da eletricidade produzida em Angra 1 e 2 será diluído entre todos os consumidores por meio de um adicional tarifário — com exceção das famílias de baixa renda. Até aqui, os custos adicionais ficavam concentrados em contratos específicos com algumas distribuidoras.

Assim, a Âmbar terá uma base de financiamento mais estável para os seus compromissos com a Eletronuclear.

Quando da privatização da Eletrobras, em 2022, ficou acordado que a empresa teria obrigação de investir na usina inacabada, uma tentativa de mitigar os riscos da privatização e de encontrar um final feliz para Angra 3.