InterCement sob nova direção: sai Camargo Corrêa, entra o argentino Marcelo Mindlin

A InterCement, terceira maior cimenteira do Brasil, concluiu nesta segunda-feira (6) a segunda etapa de sua recuperação judicial. O movimento formaliza uma virada de controle: a Mover (antiga Camargo Corrêa) saiu definitivamente do capital da empresa.

No lugar, quem assume o controle é um grupo de investidores internacionais liderado pelo empresário argentino Marcelo Mindlin, fundador e presidente da Pampa Energía.

Em entrevista à Bloomberg, Mindlin disse que o negócio foi uma “oportunidade única na vida de adquirir participações de mercado tão significativas no setor de cimento em dois países simultaneamente”.

“Agora, nossa equipe de gestão pode se dedicar a fazer os investimentos que não foram feitos devido à situação financeira”, completou.

A LATCEM, veículo ligado a Mindlin, a gestora americana Redwood e a chilena Moneda passaram a concentrar as maiores participações na companhia.

Agora, Mindlin assume a presidência do conselho de administração tanto da InterCement quanto da Loma Negra – a maior cimenteira da Argentina e controlada pela InterCement.

O CEO das duas empresas, Sergio Faifman, foi mantido no cargo.

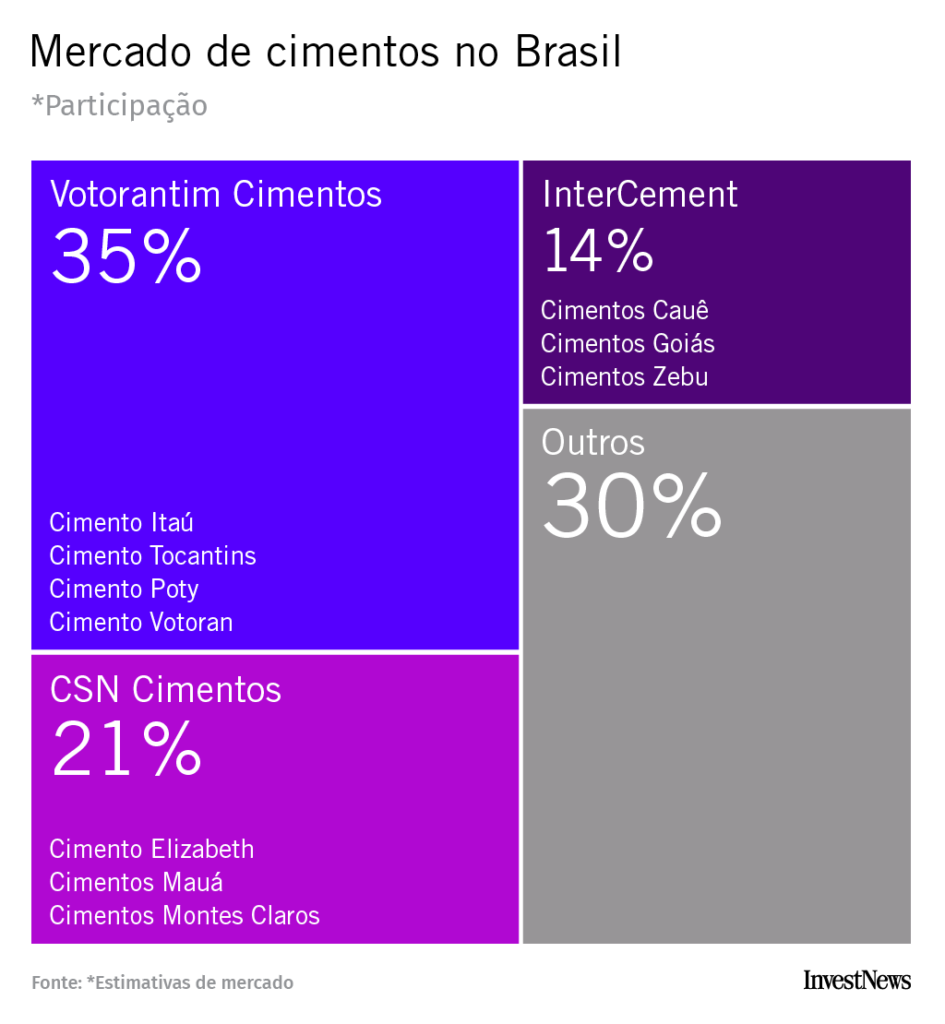

Na Argentina, a Loma Negra domina 45% do mercado local, com nove fábricas e capacidade de 10,2 milhões de toneladas. No Brasil, a InterCement tem 13% de participação no mercado, com 10 fábricas em operação e capacidade instalada de 16,3 milhões de toneladas.

Recuperação judicial

A InterCement entrou em recuperação judicial no fim de 2024 com uma dívida de quase R$ 10 bilhões.

O plano de recuperação havia sido aprovado pelos credores em outubro de 2025 e homologado pela Justiça em dezembro do mesmo ano.

O plano previa que os credores convertessem suas dívidas em ações da empresa. Com isso, a Mover seria retirada do capital e os credores assumiriam o controle da InterCement.

Credores que aderissem à troca passariam a ter participação e direito a voto na companhia. Já quem optasse por não converter ficaria sujeito a prazos mais longos, períodos de carência e descontos elevados — em alguns casos superiores a 60%.

O consórcio liderado por Mindlin, então, passou a comprar as dívidas da InterCement com bancos credores que não tinham interesse em se tornar acionistas.

Loma Negra

Neste negócio, o ativo que mais interessa a Marcelo Mindlin é a Loma Negra. A InterCement detém 52,1% da companhia, enquanto o restante das ações está em circulação no mercado.

Listada na Bolsa de Nova York, a empresa é considerada a principal joia do grupo e já despertou o interesse de grandes nomes no Brasil.

Entre eles, Benjamin Steinbruch, controlador da Companhia Siderúrgica Nacional (CSN), que chegou a negociar a compra da InterCement até pouco antes do pedido de recuperação judicial.

O investidor argentino

Marcelo Mindlin nasceu em La Carlota, no interior de Córdoba, em 1964.

Mindlin construiu reputação com um estilo repetido à exaustão: comprar em momentos de crise e transformar ativos depreciados em plataformas de crescimento.

Foi assim em 2016, quando comprou a Petrobras Argentina por US$ 875 milhões em meio à recessão e transformou-a em pilar da Pampa. O mesmo também ocorreu com a construtora IECSA, da família Macri, rebatizada como SACDE, que passou a disputar obras estratégicas como o gasoduto de Vaca Muerta.

Agora, aplica a mesma lógica ao cimento: usar a estratégia “loan-to-own” — comprar dívida para converter em controle acionário — e assumir a InterCement, dona da Loma Negra na Argentina e com presença no Brasil.

A família Corrêa

Fundada em 1939 por Sebastião Camargo e Sylvio Brand Corrêa como empreiteira, a Camargo Corrêa logo diversificou-se para outros setores. O cimento, insumo natural de suas obras, ganhou corpo com a criação da Camargo Corrêa Cimentos nos anos 1970.

Sob o comando da família Camargo, a empresa se expandiu por nove países, com dezenas de fábricas e milhares de empregados e adotou o nome de InterCement.

Mas a crise que atingiu o grupo da família de Sebastião Camargo após a Lava Jato tornou suas dívidas impagáveis. Uma tentativa frustrada de abrir o capital da InterCement deflagrou uma crise ainda maior.