Filmes de terror de baixo orçamento feitos por youtubers conquistam as bilheterias

Sucessos de 'Backrooms', 'Obsession' e 'Iron Lung' marcam sequência de filmes saindo do YouTube para os cinemas – e reescrevem a economia de Hollywood

Formada a partir da fusão da Fiat Chrysler com o PSA Group, a Stellantis nasceu como um dos maiores grupos automotivos do mundo em janeiro de 2021 e a ambição de promover um portfólio com 14 marcas, como Fiat, Jeep, Peugeot, Citroën, Chrysler e Opel, em um momento de transformação da indústria, rumo a então novas tecnologias como a eletrificação e a direção autônoma.

Pouco mais de cinco anos depois, o cenário é muito distinto. Carros elétricos ainda ganham relevância, mas a sua adoção perdeu o ímpeto de outrora, especialmente diante da retirada de incentivos em diferentes mercados desenvolvidos e dos efeitos da guerra comercial de Donald Trump.

O mundo de juros perto de zero cedeu espaço para uma era de volta da inflação e de taxas mais altas, o que se traduz em aumento do custo de capital e de fornecedores e desafio à demanda de consumidores. E, de forma impactante para o setor, o avanço de empresas chinesas – notadamente a BYD mas não só ela – alterou o cenário competitivo da indústria global.

Nessa nova configuração de mercado de um dos setores mais tradicionais da economia e de encruzilhada de marcas tradicionais, a Stellantis decidiu adotar um novo plano estratégico para os próximos cinco anos para tentar retomar o apelo junto ao consumidor, que hoje conta com muitas mais alternativas do que no começo da década, ao mesmo tempo em que fortalece a rentabilidade e acelera o crescimento.

Os pilares passam por uma nova estratégia de marcas e de produtos que inclui foco regional, investimentos que devem superar € 60 bilhões – US$ 70 bilhões – em novas plataformas de veículos, motores e tecnologias que incluem IA (inteligência artificial) e parcerias com outras companhias, como as chinesas Leapmotor e Dongfeng, além da Tata e da JLR (Jaguar Land Rover).

Serão mais de 60 novos modelos e 50 atualizações, a maior parte em elétricos puros e híbridos: alguns spoilers foram dados (ou confirmados) no evento, como o novo Argo, da Fiat (nome para o Grande Panda vendido na Europa) e o Peugeot 3008 híbrido no Brasil; a volta da picape Dodge Dakota nos Estados Unidos; novos modelos da Cherokee e da Grand Cherokee, da Jeep; e um novo E-208 da Peugeot, além de lançamentos na divisão de veículos comerciais para entregas.

O equivalente a 60% do total será destinado a marcas e desenvolvimento de novos modelos, enquanto os demais 40% terão como alvo plataformas globais, tecnologias e usos comuns.

O plano foi apresentado nesta manhã de quinta-feira (21) no Investor Day realizado em sua sede em Auburn Hills, próximo a Detroit, berço da indústria automotiva americana, sob a liderança do CEO global, Antonio Filosa.

O executivo italiano, que completa um ano à frente da Stellantis em junho, sucedeu justamente um dos arquitetos da formação da holding, o português Carlos Tavares, que deixou o cargo no fim de 2024 diante da piora dos resultados operacionais e financeiros – e do esgotamento de seu receituário que priorizava a eficiência da operação em detrimento da estratégia ao consumidor.

Trata-se justamente da mudança mais evidente de abordagem explicitada no novo plano.

O desafio passa por reconquistar a confiança de investidores: desde o pico em março de 2024, as ações negociadas na Euronext Paris e na NYSE (Bolsa de Nova York) perderam cerca de 70% do valor, o que derrubou o market cap do grupo para pouco mais de US$ 21 bilhões.

Filosa, por sua vez, chegou credenciado em parte justamente pelo seu trabalho à frente da América do Sul, inicialmente na Fiat Chrysler e, depois, na Stellantis, entre 2018 e 2023, período em que alçou a Fiat à liderança no Brasil, o maior mercado dessa região. Depois ele comandou a Jeep globalmente e a operação na América do Norte.

A apresentação do plano denominado FaSTLAne 2030, em alusão ao ticker da Stellantis na NYSE, acontece no primeiro encontro dedicado a investidores e analistas em dois anos.

Depois de operarem em queda de até 6% na abertura, as ações passaram a subir no meio da tarde (15h30 de Nova York), com queda perto de 30% tanto no acumulado de 2026 como em 12 meses.

“Passamos do foco global para multirregional”, disse o presidente do conselho, John Elkann, no começo da apresentação do Investor Day a uma plateia tomada de investidores, analistas de bancos e jornalistas, em referência a um dos principais pilares do novo plano.

Quatro marcas globais – Jeep, Ram, Peugeot e Fiat, além da divisão de veículos comerciais Pro One – vão receber 70% dos investimentos destinados a produtos nos próximos cinco anos, diante do que o grupo identifica como maior potencial.

Outras cinco marcas regionais foram destacadas no plano estratégico: Chrysler, Dodge, Citroën, Opel e Alfa Romeo.

E a Maserati será explorada como marca de alto luxo, com o lançamento de dois novos modelos no segmento de elétricos, acompanhando uma das tendências do segmento.

Na América do Norte, que hoje responde por cerca de 40% das receitas da Stellantis, o lançamento de novos modelos deve estender a cobertura de mercado dos atuais 60% para 90%, o que vai se traduzir em dispor de ofertas que alcancem quase a totalidade dos consumidores.

Na América do Sul, a meta passa por manter a liderança no principal mercado, o Brasil, e também na Argentina, com uma estratégia corrente que passa pela “localização” de modelos, parcerias com a chinesa Leapmotor e novos lançamentos da Fiat, da Jeep, da Ram e da Peugeot, segundo o presidente e COO (Chief Operating Officer) para a região, Herlander Zola.

Outra meta para a região é crescer 10% em receitas até 2030 e chegar a 8% a 10% de margem do resultado operacional ajustado no mesmo período.

“Tudo começa com produto […] nós movemos as pessoas com marcas e produtos que elas amam”, disse Filosa no evento ao destacar, a exemplo do chairman, um dos novos focos da Stellantis. Outros executivos ecoaram a mesma ênfase de priorização em produto e estratégia regional.

O foco em produto e na gestão de portfólio não atendeu, por outro lado, a expectativa de uma ala de analistas e investidores que esperavam uma redução no número de marcas da Stellantis, algo visto como um dos seus principais desafios para melhorar a eficiência de sua operação – e que o grupo apontou que espera resolver por meio de sinergias (veja mais abaixo).

Não que o resultado operacional e financeiro e a alocação de capital fiquem em segundo plano, segundo o CEO global, que também destacou na apresentação a melhora das métricas ao longo do último ano: o lucro líquido ficou em € 390 milhões no primeiro trimestre, revertendo uma perda de € 371 milhões um ano antes.

O lucro operacional foi de € 688 milhões, depois de uma perda de € 316 milhões no mesmo período de 2025.

O novo plano inclui metas financeiras como alcançar fluxo de caixa positivo até 2027 e cortes de custos da ordem de € 6 bilhões ao ano (US$ 7 bilhões) até 2028.

Nesse sentido, a estratégia passa por novas plataformas globais de veículos desenhadas para tecnologias de eletrificação e de uso de IA e que sejam “escaláveis” para diferentes mercados e que, segundo se espera, vão permitir a redução dos custos de desenvolvimento: no caso da STLA One, nome de uma das plataformas, a queda é estimada em 20% versus o que é hoje adotado na Europa.

A frente de ganho de eficiência é considerada fundamental para a competitividade dos modelos da Stellantis – e de montadoras europeias, americanas e japonesas e coreanas em geral – diante de marcas chinesas, que ganham com apelo crescente em preços e também em tecnologia e design.

Outro pilar destacado inclui as citadas parcerias com as chinesas Leapmotor e Dongfeng em regiões como a Europa (para adaptação e produção) e a China: os objetivos passam por desenvolvimento de tecnologias – incluindo de eletrificação – e modelos complementares a determinados mercados, por meio de joint ventures em que a holding detém o controle com 51% do capital.

Segundo a Bloomberg, a parceria em tecnologias para carros elétricos será a mais profunda já adotada por uma montadora europeia com uma chinesa já acertada.

Outras parcerias incluem a Tata, para o mercado indiano, e a Jaguar Land Rover.

— Em atualização.

Alexandre Birman tinha o sonho de erguer o maior grupo de moda do Brasil. A fusão entre Arezzo e Grupo Soma, formalizada em agosto de 2024, era a peça central da ambição: um conglomerado com mais de 30 marcas, do calçado ao vestuário, capaz de competir em escala com players globais.

Menos de dois anos depois, o sonho está se desfazendo, e uma reconciliação entre os dois sócios controladores, Birman e Roberto Jatahy, parece cada vez menos provável.

As ações do Azzas 2154 acumulam queda da ordem de 50% em 12 meses. A empresa vale hoje R$ 3,8 bilhões, menos da metade do que atingiu no auge.

No mais recente capítulo, Jatahy obteve na Justiça do Rio de Janeiro uma medida cautelar contra decisões do sócio, em uma batalha que, segundo algumas pessoas com conhecimento da situação, tem como desfecho provável a cisão do grupo (Birman entrou com um agravo de instrumento para suspender a cautelar e aponta que o foro de qualquer questão deveria ser a Justiça de São Paulo, como determina o estatuto da companhia).

Mas esse não será um desfecho trivial. Primeiro, porque o tema da separação dos negócios não está na mesa de discussões, segundo fontes próximas a Birman.

E também porque a questão é saber até que ponto cada lado está disposto a ceder e a abrir mão de (muito) dinheiro: o acordo de acionistas celebrado na fusão prevê um lock-up (proibição de venda) de 10 anos para as ações no bloco de controle.

O desafio não é exatamente da saúde das marcas: Farm Rio, Reserva e Animale seguem bem. Hering patina, mas dá sinais de melhora gradual com um plano de turnaround – e segue com um nome forte. O desafio é de governança.

Dois fundadores acostumados a mandar sozinhos, com culturas de gestão opostas, tentaram dividir o controle de um grupo com mais de 30 marcas. Não funcionou até aqui.

Segundo pessoas próximas a Jatahy, ele sempre deu autonomia às operações, formou lideranças internas e manteve cada marca quase como uma empresa independente. Birman, por sua vez, operaria no estilo “comando e controle”, um modelo que funcionou bem na Arezzo, mas que se mostrou inadequado para a complexidade do Azzas.

A percepção sobre Birman era a de um executivo duro, trabalhador, com uma narrativa sólida de quem construiu a Arezzo com as próprias mãos, o “sapateiro” que vendia resultados ao mercado com consistência. Parecia complementar o perfil criativo e descentralizado de Jatahy.

A realidade, segundo essas fontes, foi diferente. A dificuldade de lidar com divergências, segundo quem conviveu com Birman, teria afastado sucessivamente executivos que poderiam ter ajudado a estabilizar o grupo. Mais de 30 diretores não executivos deixaram o Azzas desde a fusão, muitos com acordos de confidencialidade que os impedem de falar publicamente. Birman costuma negar essa versão.

“São dois founders que tinham muita autonomia nas suas empresas antes da fusão”, diz uma pessoa que compôs o alto escalão da empresa. “No dia 2 do casamento, isso virou uma divisão de poder, e os dois se viram em papéis com os quais não estavam satisfeitos.”

A fusão também pecou pelo que deixou de fora.

Pessoas com conhecimento do processo dizem que o negócio foi pensado principalmente em termos de sinergias de receita, em como as marcas cresceriam juntas. As sinergias de custo, até mais relevantes para a rentabilidade, ficaram em segundo plano.

O padrão de desgaste com executivos começou antes mesmo de a fusão ser concluída.

Rony Meisler, fundador da Reserva, deixou o grupo em agosto de 2024, poucos dias após o fechamento do negócio. O distanciamento vinha de antes. A Arezzo havia comprado a Reserva em 2020 por R$ 715 milhões, parte em ações com lock-up gradual.

Nas duas primeiras janelas, em 2022 e 2023, Meisler vendeu praticamente toda a sua fatia, um movimento que não agradou Birman. O estilo centralizador do CEO também bateu de frente com a personalidade do fundador, que se sentia cada vez menos consultado.

E, apesar de tentativas do alto comando do Azzas, nada convenceu Meisler a seguir no grupo.

Depois desse momento, os dois sócios controladores negociaram um armistício.

Jatahy cedeu mais, fosse na composição do conselho, nos acordos de acionistas, na escolha de executivos. Sempre com o objetivo declarado, segundo pessoas próximas a ele, de preservar a companhia e evitar um conflito aberto.

@investnewsbr Após a saída de seis executivos do alto escalão do Azzas 2154, o grupo anunciou o retorno de Roberto Jatahy à liderança do negócio de moda. #azzas #moda #negócios

♬ original sound – InvestNews BR – InvestNews BR

O ponto de equilíbrio encontrado no meio de 2025 tinha um nome: Ruy Kameyama. O executivo, que atuava como conselheiro de Jatahy, voltou para a gestão para ser a interface entre as operações de moda no Rio de Janeiro, provenientes em geral do Soma, e a holding.

Por algum tempo, funcionou. Kameyama conduziu um processo de integração que durou dez meses, com consultoria contratada, que mapeou sinergias entre R$ 80 milhões e R$ 116 milhões de Ebitda anuais para a unidade carioca.

Foi um trabalho com custo financeiro e humano relevante, com demissões, reestruturações e meses de reuniões. O resultado estava incorporado ao orçamento de 2026.

Foi nesse momento que Birman passou a interferir na Reserva, área que estava sob o guarda-chuva de Kameyama. Em uma ligação, segundo relatos de pessoas que acompanharam a situação, Birman disse ao executivo que ele estava “cruzando a linha” ao se envolver em questões societárias. Kameyama pediu demissão no dia seguinte.

Com Kameyama fora, Birman anunciou que a Reserva seria transferida para o comando de David Python, executivo de sua confiança à frente das unidades Basic (Hering) e Shoes & Bags e que tem ganhado espaço no grupo.

Python é co-fundador da Cariuma, marca de calçados adquirida pelo Azzas no fim de 2025 justamente para trazê-lo, junto com outro executivo, Fernando Porto, para tocar o turnaround da Hering. Ele trabalhou anos em cargos de liderança na Arezzo e na Schutz antes do seu próprio negócio.

Para Jatahy, jogar fora R$ 116 milhões em Ebitda potencial, em uma empresa que já destruía valor, não tinha racionalidade econômica. A medida cautelar foi sua resposta.

O Azzas divulgou comunicado ao mercado dizendo ter sido “surpreendida” pelo pedido judicial, enquadrando a decisão sobre a Reserva, marca de moda masculina, como prerrogativa estatutária do CEO.

Os resultados do Azzas no primeiro trimestre de 2026 mostraram em parte o custo da instabilidade na gestão. A receita líquida caiu 8% na comparação anual. A unidade de negócios Basic (Hering) respondeu pela maior parte da queda, com recuo de 19% no período.

O Citi apontou que o Ebitda reportado ficou 15% abaixo de sua estimativa e o lucro líquido veio quase 60% abaixo do projetado. O banco não descartou novas revisões para baixo nas projeções.

A deterioração do resultado da Hering é um exemplo dos riscos de integrações. A marca chegou a gerar R$ 240 milhões de Ebitda no fim dos anos 2010, antes da aquisição pelo Soma, e fechou 2025 com R$ 71 milhões, segundo pessoas com conhecimento da operação.

A piora culminou com a saída de Thiago Hering, da família fundadora. E levou à chegada de Python e Porto em outubro passado. O plano, que passa por uma nova lógica de operação – com redução dos estoques que demandavam desconto para dar saída -, se traduziu em queda das vendas, antes que elas – segundo se espera – voltem a crescer.

O vestuário feminino, que é a divisão herdada do Grupo Soma e segue sob influência de Jatahy, é hoje o ativo mais sólido do grupo. Cresceu 5% no primeiro trimestre, mesmo com desaceleração.

Além da hipótese de cisão, há quem defenda uma terceira via: trazer um CEO externo, afastar os dois fundadores do dia a dia e tentar capturar parte das sinergias que motivaram o negócio.

“A empresa não conseguiu seus resultados, mas é uma questão de melhorar a governança”, diz uma pessoa que passou pelo alto escalão do grupo.

A questão é que o conselho atual não tem demonstrado capacidade de arbitrar o conflito, diz outra pessoa ouvida pela reportagem.

O caminho imediato é a arbitragem, resolvida a disputa de liminares e recursos.

Parte do mercado nutre a esperança de que o acirramento force uma composição e mais um armistício entre os dois sócios. Mas pessoas próximas aos bastidores do grupo são céticas. Birman, dizem, dificilmente dá um passo atrás, e Jatahy, após quase dois anos de concessões, chegou ao limite.

O Azzas foi construído sobre a tese de que marcas fortes ficam mais fortes juntas. Por ora, o que se vê é o oposto: marcas que funcionavam bem agora presas em uma sociedade que não funciona.

Procurado, o grupo Azzas 2154 preferiu não comentar e enviou os fatos relevantes recentes como resposta.

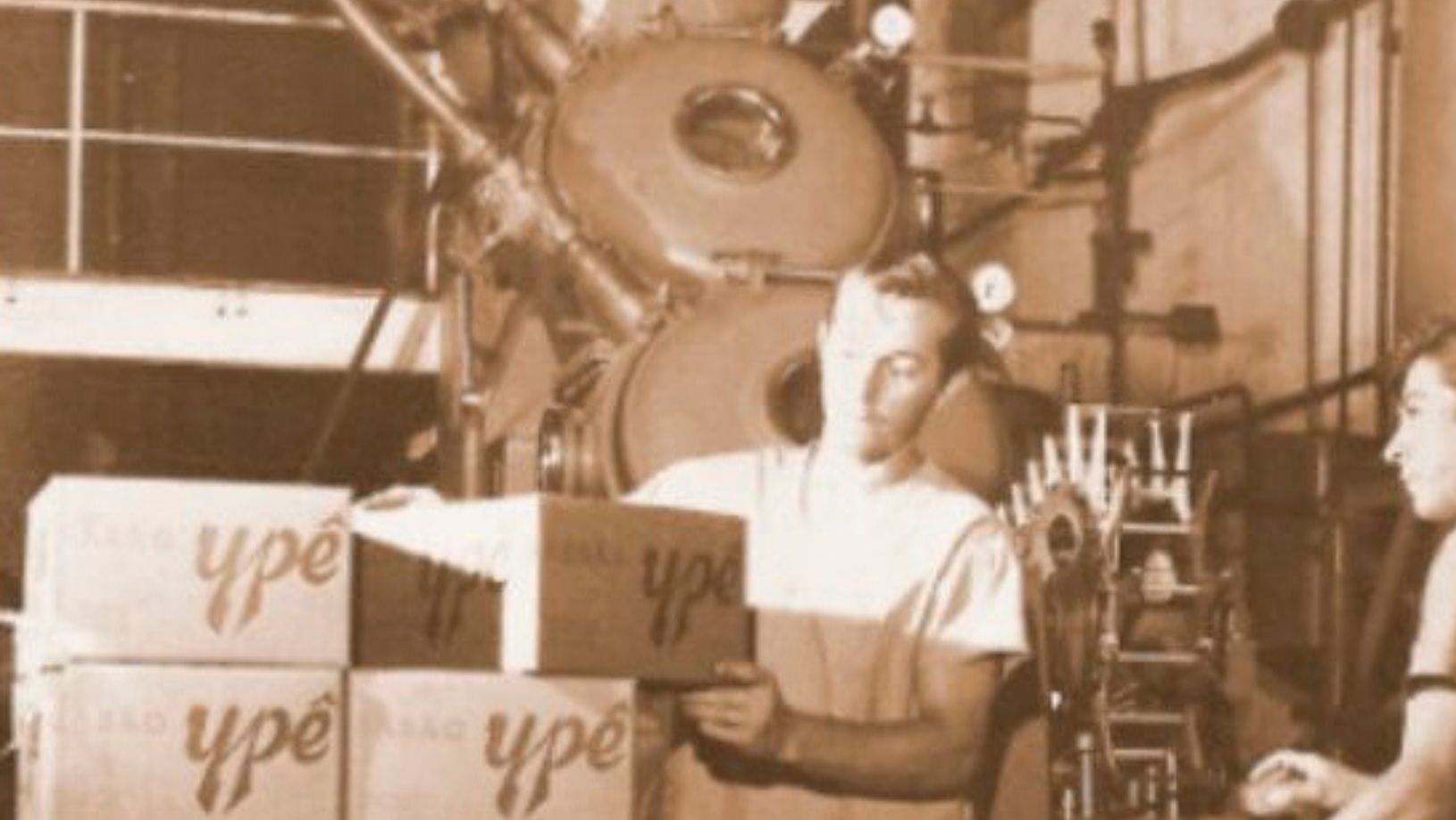

A Química Amparo, dona da Ypê, enfrenta uma das maiores crises de sua história de mais de 75 anos.

É uma crise que se instalou no dia 7 de maio, quando o grupo familiar recebeu uma determinação da Anvisa para recolher milhares de produtos de limpeza por causa de risco de contaminação bacteriana constatado na sua fábrica em Amparo, no interior de São Paulo.

A decisão chegou justamente no momento em que as categorias em que a empresa construiu liderança cresciam no ritmo mais acelerado dos últimos anos.

A Ypê é um caso raro para uma marca nacional: está presente em 95% dos lares brasileiros, segundo dados da consultoria Kantar. Em penetração de mercado, só perde para a Coca-Cola, absoluta no mercado de refrigerantes.

A história da Química Amparo remonta a 1950, ano de sua fundação na cidade a 129 quilômetros de São Paulo, na região conhecida como Circuito das Águas. Fundada por Waldyr Beira, a companhia atravessou três gerações da família até se tornar uma das maiores fabricantes nacionais de produtos de limpeza.

Depois da morte do fundador, em 1998, os filhos assumiram o negócio. Waldir Beira Jr. ficou no comando executivo. Os irmãos Jorge Eduardo Beira, que é diretor de operações, e Antonio Ricardo, além da mãe, Ana Maria Veroneze Beira, integram o conselho de administração.

Em 2025, Eduardo Beira passou a fazer parte do conselho, representando a terceira geração da família no negócio.

A estrutura ainda carrega forte presença familiar, mas com sinais de profissionalização. O conselho tem cinco membros da família e quatro independentes. É presidido por Andrea Salgueiro Cruz Lima, ex-CEO da Whirlpool no Brasil.

Sob Waldir Jr., a Química Amparo entrou em um ciclo longo de expansão. Comprou a marca Atol e sua fábrica na Bahia, incorporou a Perfex e a Assolan com uma planta em Goiânia e montou uma rede fabril com sete unidades, em São Paulo, Bahia, Goiás, Minas Gerais e Pernambuco.

A aposta mais recente foi no Norte e no Nordeste. Em 2023, a empresa inaugurou uma fábrica em Itapissuma, em Pernambuco, com investimento de R$ 420 milhões. A unidade reforçou a estratégia de crescer em regiões em que algumas categorias de limpeza ainda têm menor penetração.

“É um mercado que estimamos que crescerá a taxas maiores do que as do Brasil, porque alguns produtos ainda não têm nível de penetração iguais ao do Sul e Sudeste. Vemos um potencial de mercado maior”, disse Waldir Jr. ao Valor em 2020.

Até 2019, a Química Amparo faturava cerca de R$ 4 bilhões. Hoje seu faturamento é estimado em R$ 10 bilhões por ano, em uma estrutura com mais de 7.300 funcionários e marcas que vão da Ypê à Assolan, do Tixan ao Banho a Banho.

Em Amparo, a presença da família vai além da fábrica.

A Química Amparo é uma das principais mantenedoras da Santa Casa local e de outras entidades assistenciais da cidade. Por meio do Instituto Ypê, coordena projetos socioambientais na região, incluindo iniciativas de reflorestamento com a árvore que dá nome à marca.

A Ypê conseguiu se destacar em um setor dominado no Brasil por multinacionais. A Unilever, líder de mercado, é dona de marcas globais como Omo, Comfort e Cif. A P&G tem o Ariel e o Downy. A Reckitt é dona do Veja e do Vanish.

O Brasil é o quarto maior mercado mundial na categoria, segundo dados da Abipla, a associação do setor. Mas lida com um mercado paralelo relevante.

Entre 14% e 20% dos produtos de limpeza vendidos no país circulam fora do mercado formal, segundo estimativa da Abipla. É reflexo tanto da pressão financeira sobre o consumidor quanto da baixa barreira de entrada para fabricar produtos como detergente.

Nesse cenário, a Química Amparo ocupa uma posição singular. É uma fabricante brasileira de grande porte competindo com gigantes globais. Entre as empresas nacionais, concorrentes como Bombril, Flora – que faz parte da J&F, a holding dos irmãos Joesley e Wesley Batista – e Limppano têm presença relevante, mas operam em escala menor.

A estratégia da Ypê foi construída com foco nas classes B e C, preço acessível e distribuição capilar. A marca chega ao pequeno mercado de bairro com a mesma eficiência com que abastece grandes redes de atacarejo.

No segmento de detergentes lava-louças, sua fatia é estimada em quase 40% do mercado nacional — mais que o dobro da segunda colocada, a Limpol, marca da Bombril, com 19%. Em sabão em barra, também lidera.

Um executivo do setor que já comandou uma grande concorrente da Química Amparo, e que conversou com o InvestNews em caráter reservado, resume a percepção do mercado: a Ypê sempre foi vista pelos rivais como um player com padrão alto de qualidade.

A crise chegou quando o vento soprava a favor das vendas do setor.

O mercado de detergentes lava-louças movimentou R$ 3,6 bilhões em 2025, ante R$ 2,9 bilhões em 2023 — crescimento de 25% em dois anos, segundo a Euromonitor. A projeção é que chegue a R$ 4,7 bilhões até 2028.

O sabão líquido para roupas também cresce. O mercado passou de R$ 2,5 bilhões para R$ 2,8 bilhões no mesmo período, com projeção de R$ 3,6 bilhões em 2028. É o reflexo de uma migração em curso do sabão em pó, categoria que encolheu de R$ 11,3 bilhões para R$ 9,3 bilhões em dois anos.

A inspeção da Anvisa, em conjunto com as vigilâncias sanitárias estadual e municipal de Amparo, encontrou, segundo a agência, descumprimentos relevantes em etapas críticas do processo produtivo, incluindo falhas nos sistemas de garantia de qualidade e controle. O risco era de contaminação microbiológica.

O Fantástico, da Globo, revelou imagens da inspeção com equipamentos com marcas de corrosão e restos de produtos sendo devolvidos às linhas de envase. Pessoas próximas à empresa, ouvidas pelo InvestNews, afirmam que as imagens mostram áreas fora de uso.

Não foi o primeiro problema do tipo. Em 2024, a Anvisa determinou recolhimento de lotes da Ypê por risco de contaminação microbiológica. Em novembro de 2025, a própria empresa fez um recolhimento voluntário ao identificar a bactéria Pseudomonas aeruginosa em lotes de lava-roupas.

Em 2026, segundo a Anvisa, o problema deixou de ser pontual. A agência afirma ter encontrado falhas nas Boas Práticas de Fabricação — o conjunto de normas mínimas exigidas de qualquer fábrica do setor.

A empresa contesta essa avaliação, diz ter laudos técnicos que atestam a segurança dos produtos e classificou a medida como arbitrária e desproporcional.

A Química Amparo recorreu e obteve efeito suspensivo, voltando a ter autorização para produzir e comercializar os produtos. Ainda assim, decidiu manter parada a produção da fábrica de líquidos.

A Anvisa manteve sua avaliação técnica e sua recomendação de não usar os produtos. A diretoria colegiada da agência deve julgar o recurso da empresa nesta quarta-feira (13).

Em reunião com a Anvisa na terça (12), a Ypê afirmou que suas equipes de Amparo intensificaram o trabalho para atender a 239 ações corretivas com o objetivo de cumprir as exigências da vigilância sanitária. As medidas consideram também inspeções realizadas em 2024 e 2025.

Mas a crise da Ypê não ficou circunscrita ao campo da análise técnica. Nas redes sociais, o caso ganhou conotação política. Isso porque, em 2022, três membros da família Beira doaram juntos R$ 1 milhão à campanha do ex-presidente Jair Bolsonaro.

A proximidade com Bolsonaro gerou reações de boicote à marca por parte de consumidores naquele período. Segundo pessoas próximas à companhia, a família decidiu se manter à margem da disputa eleitoral em 2026.

A crise sanitária, porém, arrastou a marca mais uma vez para os embates políticos nas redes sociais.

Figuras ligadas à direita enquadraram rapidamente o caso como suposta perseguição da Anvisa a uma empresa que apoiou Bolsonaro no passado, com vídeos de políticos lavando louça com o detergente da companhia.

Do outro lado, consumidores relatam nas redes casos de mau cheiro nos produtos e irritações nas mãos.

Para Felipe Carreirão, analista sênior da Euromonitor, essa sobreposição entre crise sanitária e disputa política cria um problema específico de comunicação. Fica difícil para o consumidor separar o que é avaliação técnica do que é narrativa ideológica.

Independentemente do caráter técnico e político do caso, há um desafio logístico imediato.

O que está nas gôndolas dos supermercados pode ser retirado pela empresa com relativa facilidade. O que já está na casa do consumidor… nem tanto. Esses são produtos de alto giro, que estão presentes em milhões de lares. E essa capilaridade torna o recolhimento caro e lento, relatam executivos do setor.

E aí vem o teste de fidelidade à marca. Carreirão, da Euromonitor, aponta que detergente lava-louças é exatamente uma categoria em que a lealdade de marca é mais frágil, por causa de suas características preço baixo, diferença mínima entre produtos e barreira de troca quase zero.

O consumidor forçado a experimentar outra marca pode não voltar. Nos últimos anos, marcas regionais vêm ganhando espaço no varejo brasileiro, impulsionadas pela pressão da inflação e por preços mais acessíveis — e estão bem posicionadas para capturar esse fluxo. A crise pode acelerar esse movimento.

Há, por outro lado, um contrapeso. Carreirão lembra que o brasileiro tem uma relação afetiva com o cheiro dos produtos de limpeza. O perfume do lava-louças, do lava-roupas e do desinfetante cria um vínculo que a lógica de preço não explica totalmente.

Quem trocou pode voltar simplesmente porque sentiu falta do cheiro de sempre. E, pondera o analista, a Ypê tem força de distribuição e penetração no varejo que poucos concorrentes conseguem igualar.

A Química Amparo não respondeu ao pedido de entrevista do InvestNews.

Para um pequeno escritório de arquitetura ou engenharia, a lógica de contratação de mão de obra parece óbvia. Em empresas que tocam projetos com começo, meio e fim, a ideia de ter o mínimo possível de funcionários CLT e contratar profissionais PJ conforme a demanda parece a opção mais vantajosa.

Mas a conta não fica só no custo operacional. Para empresas enquadradas no Simples Nacional, a escolha entre contratar CLTs, fechar parcerias com outras PJs ou recrutar freelancers afeta diretamente a carga tributária, a margem de lucro e os riscos jurídicos do negócio.

Afinal, o que é melhor: contar com funcionários CLT ou contratar outras pessoas jurídicas na hora de executar os projetos? A verdade é que cada caso exige fazer contas – mas, do ponto de vista tributário, ter uma folha fixa mais alta pode não ser um problema.

Via de regra, escritórios de arquitetura e engenharia têm a tributação mais cara do Simples. Eles são enquadrados no chamado Anexo V, com alíquota inicial de 15,5% sobre o faturamento.

Isso vale para quem tem receita pequena, de até R$ 180 mil por ano.

Quando o faturamento aumenta, as alíquotas crescem também – e rápido. Se seu escritório fatura R$ 200 mil por ano, já entra na faixa de 18%. E assim vai até o teto, de 30,5%, para aqueles com receita de R$ 3,6 milhões a R$ 4,8 milhões.

A boa notícia é que a legislação abre uma brecha para que esse tipo de empresa migre para o Anexo III do Simples, em que as alíquotas começam em 6% – bem mais palatáveis. Isso é possível quando o gasto com a folha de pagamento é alto em comparação com o faturamento da empresa.

Mas alto quanto? Entra aí o “Fator R”, um indicador que mede essa relação. Pela fórmula, basta dividir o valor da folha da empresa nos últimos 12 meses pela receita bruta no mesmo período. Já explicamos o funcionamento do indicador em detalhes nesta reportagem do Descomplica PJ.

Na folha entram os salários dos funcionários CLT, o pró-labore dos sócios e os encargos trabalhistas, como FGTS e INSS. Se o “Fator R” der 0,28 (28%) ou mais, o escritório pode migrar para o Anexo III e pagar um imposto mais baixo. Se ficar abaixo, precisa permanecer no Anexo V, com tributação mais alta.

Pagamentos a PJs ou freelancers não entram na conta. Portanto, se sua empresa só contrata dessa forma, o gasto com a folha fica baixo e ela não pode pleitear uma tributação menor.

Há também o risco jurídico, considerado grave. Se a contratação da PJ mascarar uma relação de emprego – em que existe subordinação, exigência de pessoalidade e dependência econômica -, o escritório fica exposto a potenciais processos trabalhistas.

Em resumo sobre as diferentes modalidades:

Nada melhor que um exemplo para entender o impacto real do “Fator R”. Imagine um escritório de arquitetura ou engenharia com faturamento mensal de R$ 50 mil (R$ 600 mil ano) , com custo fixo de R$ 14 mil por mês com equipe.

No primeiro cenário, o escritório só contrata PJs para executar os projetos – ou seja, os R$ 14 mil mensais entram como despesas operacionais e não compõem a folha de pagamento. Como o “Fator R” não alcança 28%, o escritório se mantém no Anexo V.

Com isso, a empresa cairia na alíquota de 19,5% do Simples. Descontando deduções possíveis, seu gasto com impostos seria de R$ 8.925 por mês.

No segundo cenário, o escritório contrata funcionários no regime CLT e gasta os mesmos R$ 14 mil por mês com a folha de salários. Nesse caso, o “Fator R” atingiria exatamente 28% e a empresa poderia migrar para o Anexo III, com tributação menor. A alíquota do Simples seria de 13,5% e o gasto com impostos, depois de deduções, cairia para R$ 5.280 por mês.

A diferença entre fazer 100% das contratações no regime PJ e 100% no regime CLT geraria, nesse caso, uma economia de R$ 3.645 por mês no imposto do Simples. “Portanto, antes de fechar uma contratação, o cálculo na ponta do lápis deve envolver não só o RH mas também o planejamento tributário”, diz Milton Fontes, sócio do Peixoto & Cury Advogados.

A comparação ajuda a entender o contexto tributário, mas exige cautela. Os mesmos R$ 14 mil mensais permitem montar estruturas diferentes dependendo do modelo de contratação. E, embora a comparação tributária favoreça o regime CLT, esse modelo e o PJ não são equivalentes em custos, disponibilidade da equipe, flexibilidade operacional e risco jurídico.

No regime CLT, o valor total engloba o salário do profissional mas também encargos como FGTS, férias, 13º salário, INSS patronal e outros custos trabalhistas. O valor líquido recebido pelo funcionário é bem menor do que o desembolso total da empresa.

Já na contratação por PJ, os R$ 14 mil chegariam de forma muito mais direta ao prestador de serviço – e, por isso, talvez fosse possível contratar dois no lugar de um, por exemplo. Em compensação, a dinâmica da relação também muda: o escritório não pode exigir a subordinação típica de um vínculo de emprego, como controle de horário, exclusividade ou dedicação contínua.

Essa dinâmica tributária não é exclusividade de escritórios de arquitetura ou engenharia. Ela se aplica a muitas outras atividades sujeitas ao “Fator R” e descritas na resolução do Simples. Confira a lista completa aqui.

Segundo Fontes, para melhorar o “Fator R” e garantir o enquadramento em uma alíquota mais baixa, sem necessariamente inchar a equipe de funcionários, uma estratégia legítima é aumentar o pró-labore dos sócios, pois esse valor também entra na folha de pagamento.

Mas Fontes alerta que é preciso fazer contas: deve-se calcular o peso da contribuição ao INSS e do Imposto de Renda sobre o novo valor do pró-labore para garantir que o gasto com esses tributos na pessoa física seja menor do que a economia gerada no imposto da empresa.

O cenário que costuma fazer mais sentido, equilibrando imposto, margem e risco jurídico, segundo Fontes, é a adoção de um modelo híbrido. “O escritório deve manter a contratação CLT e o pró-labore suficientes para garantir o Fator R acima de 28%, utilizando profissionais PJ apenas para projetos específicos e parcerias técnicas genuínas”, afirma.

No Descomplica PJ, cobertura do InvestNews voltada para esclarecer dúvidas de empreendedores, você tem informação rápida e objetiva para tomar decisões com mais segurança e evitar erros que podem custar caro. Se é dono ou dona de empresa e tem dúvidas sobre tributação, envie sua pergunta para redacao@investnews.com.br.

Apple, Google e Amazon derrubaram em pouco mais de um mês uma proposta de lei na Califórnia que poderia obrigá-las a parar de privilegiar seus próprios produtos em detrimento dos concorrentes — como fazem na App Store, no Google Search e nos resultados de marketplace da Amazon. A ofensiva, capitaneada pela Câmara de Comércio do estado e pelo grupo setorial Chamber of Progress, enterrou o chamado Based Act antes mesmo de ele ganhar tração legislativa.

O projeto havia nascido de uma aliança incomum entre defensores da “little tech” — liderados pela aceleradora Y Combinator e o vasto ecossistema de startups que ela apoia — e grupos de defesa do consumidor. Foi patrocinado pelo senador estadual Scott Wiener, democrata de São Francisco e uma das principais vozes em regulação de tecnologia na Califórnia, que o modelou a partir das normas antitruste europeias que as grandes empresas resistem há anos.

“Eles absolutamente inundaram o Capitólio de lobistas para atacar o projeto e espalhar desinformação”, disse Wiener, que concorre a uma vaga no Congresso federal. “Foi uma maré de lobbying, e estávamos em clara desvantagem”.

Diferente do Brasil, o exercício do lobbying é legalizado nos Estados Unidos.

A ofensiva avassaladora evidencia a poderosa máquina de influência que as maiores empresas de tecnologia do mundo montaram para barrar projetos que ameacem seus negócios — em especial no estado mais populoso dos EUA, onde novas leis podem forçar mudanças de alcance nacional ou global.

O Based Act se assemelhava às regulações antitruste europeias que as empresas resistem há anos e que podem custar dezenas de bilhões de dólares anuais ao setor, segundo algumas estimativas. Só nos últimos dois anos, a Comissão Europeia aplicou mais de US$ 7 bilhões em multas às grandes empresas de tecnologia.

“As empresas estão muito preocupadas que essas regulações não cheguem aos Estados Unidos”, disse Joseph Coniglio, pesquisador antitruste do think tank Information Technology and Innovation Foundation, financiado pelo setor. “Isso arriscaria mudar fundamentalmente a forma como elas operam na economia digital.”

Minutos depois de Wiener começar a apresentar o projeto, em 18 de março — antes mesmo de terminar seu discurso —, a Chamber of Progress já havia divulgado uma nota atacando a proposta.

O grupo, do qual fazem parte o Google (Alphabet), a Amazon e a Apple, mobilizou ligações de eleitores para os gabinetes dos parlamentares, argumentando que o projeto poderia degradar produtos populares como o Google Search e a App Store da Apple. O grupo veiculou anúncios afirmando que a lei tornaria os resultados de busca “menos úteis”, as entregas “mais lentas” e os celulares “menos seguros”.

A Y Combinator e outros tentaram, sem sucesso, contrariar essa narrativa. Argumentaram que as empresas estavam exagerando os impactos sobre seus negócios e disseminando inverdades sobre os custos potenciais para os consumidores.

Não foi a primeira vez que as grandes empresas derrotaram o movimento da “little tech“. Por dois anos, Google, Apple, Amazon e Meta formaram uma frente unida e gastaram mais de US$ 100 milhões em lobbying e publicidade para enterrar o American Innovation and Choice Online Act — um projeto federal bipartidário semelhante ao Based Act — em 2022. Empresas menores como Yelp, DuckDuckGo e Proton AG apoiaram ambos os projetos.

Quando o Based Act de Wiener emergiu, a rede de grupos e lobistas das grandes empresas de tecnologia reaproveitou parte do material utilizado para derrubar a legislação federal e se opor às regulações europeias. Cinco diferentes organizações setoriais ligadas à big tech trabalharam contra o projeto — uma frente inusualmente coesa para grupos que, nos últimos anos, haviam se dividido em diversas questões.

As próprias empresas também intervieram diretamente, um passo raro para um projeto estadual em fase tão inicial. Kent Walker, presidente de assuntos globais do Google, afirmou que o projeto era “ainda pior” do que regulações similares aprovadas pela União Europeia. O setor chegou a mobilizar lobistas da indústria aérea contra o texto, alegando que ele poderia prejudicar a capacidade do Google de direcionar tráfego para os sites das companhias.

Uma das principais testemunhas a depor contra o projeto — uma residente da Califórnia que disse que a medida poderia prejudicar seu pequeno negócio — era apoiada pelo Connected Commerce Council, grupo financiado pelas grandes empresas de tecnologia.

O pequeno empresário Jerick Sobie afirmou, em entrevista, que o Connected Commerce Council — que recebe recursos da Amazon e do Google — o informou sobre o projeto e pediu que testemunhasse. O grupo reembolsou suas despesas. Sobie disse que enxerga o financiamento como um “mal necessário”, já que pequenas empresas geralmente não têm recursos para fazer lobbying.

O Connected Commerce Council, o Google e a Amazon não responderam a pedidos de comentário.

O projeto foi rejeitado em 20 de abril, após derrota em votação numa comissão legislativa dedicada a privacidade — aprovado na semana anterior pela comissão presidida pelo próprio Wiener.

O senador estadual Christopher Cabaldon, democrata que preside a comissão de privacidade, ressaltou a importância do setor de tecnologia para a Califórnia.

“Muitas pessoas trabalham ali, há uma grande arrecadação de impostos, comunidades inteiras fundadas sobre esse setor”, disse Cabaldon em entrevista. “Nossa missão é proteger a privacidade e os consumidores, mas também levar em conta — como fazemos com Hollywood ou com a indústria vinícola no meu distrito — a tecnologia como uma indústria fundamental da Califórnia.”

Cabaldon, porém, tem vínculos com a Chamber of Progress por meio da organização política democrata NewDEAL. Diversas pessoas ligadas à NewDEAL, incluindo sua fundadora Helen Milby, integram o conselho consultivo da Chamber of Progress. Cabaldon recusou-se a comentar sobre a entidade.

Após a votação, Ben Golombek, dirigente da Câmara de Comércio da Califórnia, celebrou o resultado em mensagem interna, descrevendo-o como um “verdadeiro trabalho de equipe” para derrotar o projeto, segundo uma cópia do e-mail obtida pela reportagem. Golombek pediu que os destinatários “agradecessem” aos parlamentares que votaram contra.

“A Câmara de Comércio da Califórnia se opôs ao Projeto de Lei 1074 por entender que ele prejudicaria empresas de todos os portes e os consumidores californianos”, disse a entidade em nota. “Como é prática de outras organizações de representação, a CalChamber rotineiramente elogia legisladores que compartilham nossas posições.”

Golombek encerrou sua mensagem pedindo aos aliados que permanecessem “vigilantes”, observando que Wiener é “incansável” e poderia tentar ressuscitar a proposta pela via da Assembleia Estadual. Wiener é favorito para conquistar a cadeira no Congresso federal deixada vaga pela ex-presidente da Câmara Nancy Pelosi.

Perguntado se tentaria retomar o projeto por meio de manobras legislativas, Wiener respondeu: “Aguardem.”

O Grupo GPS cresceu oferecendo uma solução que se tornou cada vez mais atraente para grandes empresas brasileiras: assumir a gestão de atividades como limpeza, segurança e alimentação e, não menos importante, encargos trabalhistas e processos que a relação de emprego costuma deixar pelo caminho. Tornou-se assim o maior empregador privado do Brasil.

Com origem em Salvador, a empresa pouco conhecida do público mas com presença nacional por meio dos cerca de 5 mil clientes corporativos começou a ganhar corpo nas mãos de Carlos Nascimento Pedreira e José Caetano de Lacerda, ex-executivos da Odebrecht, e se especializou em atender e carregar nas contas o que outras preferem terceirizar.

A reforma trabalhista de 2017, que ampliou o escopo legal da terceirização no Brasil, deu combustível ao modelo. Hoje, o GPS conta com mais de 185 mil funcionários, faturamento líquido de R$ 17,3 bilhões e operações que vão das plataformas da Petrobras em alto-mar à limpeza e à segurança da B3, que opera a principal bolsa de valores do Brasil. É o maior grupo em terceirização do país.

Agora, uma nova mudança trabalhista entra no radar da companhia: o fim da escala 6×1, que permite uma jornada com seis dias seguidos de trabalho antes de uma folga.

A Câmara dos Deputados criou uma comissão especial para debater o mérito das propostas de lei que acabam com a escala, e o governo Lula enviou ao Congresso um projeto de lei com urgência constitucional para fixar a jornada em 40 horas semanais, em vez das 44 horas atuais.

A Confederação Nacional da Indústria estima que o teto pode elevar a folha das empresas brasileiras em 50%, de R$ 178,2 bilhões para R$ 267,2 bilhões por ano, com peso maior sobre setores intensivos de mão de obra e de margem de lucro estreita.

Os segmentos com maior dependência do regime 6×1 estão no varejo: supermercados, redes de farmácias e shoppings, que operam com turnos rotativos e horários estendidos.

Projeções de entidades de classe à parte, o maior empregador privado do país tem uma experiência de muitos anos de operações e de gestão financeira sobre como empresas de diferentes setores reagem ao aumento do custo do trabalho e do impacto de diferentes escalas.

E já dimensiona o potencial impacto. Segundo o vice-presidente de operações do GPS, Gustavo Otto, perto de 9 mil colaboradores — cerca de 5% do total — trabalham na escala 6×1, concentrados em limpeza de aeroportos e estações ferroviárias.

A receita direta do varejo, por sua vez, representa cerca de 6% do faturamento. São clientes que devem passar por uma revisão mais intensa de sua estrutura de pessoal com o fim da escala 6×1 — o que pode influenciar o volume e o formato dos serviços terceirizados que contratam.

Para analistas do BTG Pactual que acompanham o GPS, a mudança deve ser encarada menos como disrupção estrutural e mais como um evento extraordinário de renegociação, pois os contratos já contêm cláusulas que permitem repasse automático de custos em caso de mudança nas leis.

É o mesmo mecanismo que a empresa usa todo ano para repassar os reajustes das convenções coletivas, conta a diretora de Relações com Investidores do GPS, Marita Bernhoeft, em entrevista ao InvestNews. Quando a periculosidade foi incluída nos contratos de vigilância, por exemplo, o custo subiu cerca de 30%. E o GPS conseguiu repassar aos clientes.

O principal risco de curto prazo, segundo os analistas, não é compressão de margem, mas ajuste de escopo: ao receber uma fatura mais alta, clientes podem decidir reduzir a frequência do serviço ou o número de funcionários alocados.

Há um segundo risco menos discutido no mercado: a escassez de mão de obra.

Se clientes corporativos precisarem contratar mais trabalhadores para compensar a redução de jornada — mantendo o mesmo nível de serviço com equipes maiores —, o mercado pode enfrentar um aumento súbito de demanda por perfis operacionais em um curto intervalo de tempo.

Escassez de mão de obra já é um risco monitorado no setor, especialmente em funções de baixa qualificação. Uma redução estrutural na jornada por funcionário pode intensificar esse quadro, elevar os custos de contratação e dificultar a mobilização de novos contratos.

Uma das respostas possíveis é automação. Diante de mão de obra mais cara e menos disponível, tanto clientes quanto prestadores tendem a acelerar investimentos em equipamentos mais eficientes, sistemas digitais de gestão de equipes e ferramentas de supervisão com suporte tecnológico.

Para operadores com escala e capacidade de investimento, como o GPS, isso representa uma vantagem relativa sobre concorrentes menores e menos capitalizados.

Ferramentas de IA têm sido usadas em treinamento e para avaliação de um quadro que cresceu em cinco anos de 50 mil para os citados mais de 185 mil funcionários.

Outro exemplo e caso de uso nessa frente é o uso de IA para fazer a gestão de riscos de passivo trabalhista.

A empresa recebe cerca de 1.200 novas ações trabalhistas por mês. E desenvolveu um sistema que cruza os dados de cada novo processo com o histórico do colaborador e aciona um modelo de linguagem que resume o caso, sugere defesa e analisa os pleitos à luz da convenção coletiva.

O foco é reduzir o estoque de ações em fase de execução — as mais caras têm ticket médio até dez vezes maior que acordos em estágios iniciais. Em 2025, o estoque caiu de 2.200 para 1.200 casos.

A administração do grupo também acredita que a mudança nas regras trabalhistas pode até surtir efeito positivo em termos de produtividade.

Em razão do desgaste físico causado, a escala 6×1 gera índices altos de absenteísmo (ausências, atrasos etc.) e de rotatividade, além de falhas no cumprimento de níveis de serviço, o que resulta em glosas – descontos aplicados pelo cliente quando as metas não são atingidas.

Essas observações foram feitas em recente teleconferência de resultados do grupo.

O racional nesse caso é que uma escala mais equilibrada tende a melhorar a qualidade da entrega — e, na margem, a rentabilidade desses contratos.

Dados do Caged (cadastro do governo sobre o emprego formal no país) compilados pela Fecomercio reforçam a tese sobre a rotatividade elevada de mão de obra no setor de serviços. Hoje, um funcionário fica 6,8 meses a menos no mesmo emprego do que há cinco anos.

Os analistas do BTG também enxergam a potencial mudança regulatória como um fator estrutural que pode estimular ainda mais a terceirização. Isso porque a maior complexidade trabalhista e os custos de conformidade com a lei mais altos tendem justamente a levar mais empresas a delegar a gestão de mão de obra — e os riscos envolvidos — para grupos especializados.

O Grupo GPS surgiu em 1962, em Salvador, como Predial Higienização. Nos anos 1990, Carlos Nascimento Pedreira, um executivo da Odebrecht, assumiu a gestão e convidou o colega José Caetano de Lacerda como sócio. A dupla expandiu o negócio para segurança privada e outras capitais.

Hoje, a base de acionistas inclui Marcelo Hampshire, fundador da Ecopolo (uma das primeiras aquisições do grupo, em 2003); o CEO, Luis Martinez; e as gestoras Sharp, Squadra e Valora. No total, os acionistas mais relevantes detêm 52,36%. O restante está em negociação no mercado.

O diferencial não é o serviço em si, que acaba sendo padronizado, mas o modelo de gestão, segundo investidores ouvidos pelo InvestNews.

O GPS opera o que chama de “empresariamento”: cada gerente de contrato tem autonomia e é responsabilizado pelo resultado de sua operação. “Ajuda no engajamento”, diz Bernhoeft.

A capacidade de replicar a gestão tornou possível ao GPS se tornar um “comprador em série”. Já são 56 aquisições, a maioria após o IPO na B3 em abril de 2021.

Apesar de tantas aquisições, o mercado de terceirização ainda é muito pulverizado no Brasil.

O GPS estima que sua fatia de mercado passou de 5%. Os cinco maiores players somam perto de 10%. Mais de 100 mil empresas dividem os 90% restantes — regionais, familiares, sem sistemas. É um cenário ideal para a tese de consolidação em um mercado que movimenta R$ 328 bilhões por ano.

As mudanças provocadas pelo fim da escala 6×1, caso ela seja de fato aprovada no Congresso, tendem a acelerar esse processo de consolidação, segundo especialistas no setor.

O maior negócio do GPS se deu em 2024: a aquisição da GRSA, com R$ 3,3 bilhões em receita bruta e 24 mil funcionários. O negócio demandou o ano de 2025 para integração e readequação das métricas de endividamento. Agora, com isso endereçado, o GPS decidiu retomar as compras.

A meta para 2026 é adquirir empresas que tragam de R$ 1,5 bilhão a R$ 2,5 bilhões em receita bruta — distribuída em várias de pequeno e médio porte. Há dez alvos em fase final de negociação, com receita combinada de R$ 2 bilhões, concentrados em limpeza e segurança.

O governo brasileiro deu um passo para proibir mercados de previsão atrelados a eleições e eventos esportivos, endurecendo regras sobre uma prática em expansão que vem sendo alvo de escrutínio global.

Em resolução publicada nesta sexta-feira (24), o Conselho Monetário Nacional (CMN), órgão máximo responsável por definir as diretrizes da política monetária, de crédito e cambial do país, proibiu a oferta e negociação de derivativos cujos ativos subjacentes estejam ligados a eventos esportivos, jogos online e “eventos reais ou virtuais de natureza política, eleitoral, social, cultural ou de entretenimento”.

A medida também veta contratos baseados em temas que não representem uma referência econômica ou financeira clara, a ser definida pelo regulador do mercado de capitais no país.

A decisão ocorre em meio a planos da B3 de entrar no crescente mercado de “prediction markets”, que vêm sendo analisados com mais cautela por autoridades, especialmente por preocupações com uso de informação privilegiada.

A bolsa já confirmou o lançamento, em 27 de abril, de seis novos contratos ligados ao índice Ibovespa, ao real e ao Bitcoin, e vinha estudando expandir a oferta para incluir contratos baseados em eventos.

Entre as possibilidades avaliadas estavam produtos vinculados a eleições. A B3 chegou a buscar parecer jurídico sobre a viabilidade de contratos atrelados a resultados eleitorais.

Esses instrumentos poderiam ser lançados antes das eleições presidenciais de outubro, com foco na disputa entre o presidente Luiz Inácio Lula da Silva e o senador Flavio Bolsonaro, segundo pesquisas recentes que indicam uma disputa acirrada.

A nova resolução, no entanto, barra esse tipo de prática.

Ao proibir explicitamente derivativos ligados a eventos políticos e não financeiros, o Conselho Monetário Nacional (CMN) praticamente encerra a discussão que vinha se formando no mercado sobre até que ponto esses instrumentos poderiam ser enquadrados como derivativos financeiros legítimos ou como uma forma de aposta disfarçada.

O conselho também atribuiu à Comissão de Valores Mobiliários (CVM) a responsabilidade de regulamentar os detalhes adicionais e fiscalizar o cumprimento das novas regras.

O governo anunciou ainda que bloqueou o acesso à Polymarket e a cerca de duas dezenas de outras plataformas de mercados de previsão e afirmou que elas não estavam em conformidade com as leis federais de apostas – mais conhecidas como bets.

O ministro da Fazenda, Dario Durigan, disse a repórteres em Brasília na sexta-feira (24) que 28 empresas foram bloqueadas por oferecer o que o governo considerou “apostas ilegais”.

Durigan apresentou a medida como parte de um esforço mais amplo para proteger as economias dos brasileiros e enfrentar o aumento do endividamento das famílias, algo que o presidente Lula atribui, em parte, às apostas online – embora muitas sejam legalizadas.

Daniele Cardoso, responsável pelo setor de apostas no Ministério da Fazenda, confirmou que a Polymarket foi bloqueada. A Kalshi, outra plataforma popular fundada pela brasileira Luana Lopes Lara, também apareceu fora do ar no Brasil, embora Cardoso não tenha confirmado se ela está entre as plataformas interditadas.

A Polymarket não respondeu imediatamente a um pedido de comentário. Um porta-voz da Kalshi disse que a empresa está revisando a resolução.

Uma reportagem publicada em março pelo InvestNews expôs as narrativas que envolvem a discussão no Brasil, ao levantar uma questão divide reguladores, bolsas e agentes do mercado: afinal, “prediction markets” são instrumentos financeiros legítimos, úteis para precificação de risco e formação de expectativas, ou apenas uma forma sofisticada de aposta?

Nos Estados Unidos, plataformas como a Kalshi e a Polymarket funcionam como bolsas de eventos em que contratos binários refletem probabilidades implícitas de acontecimentos futuros.

O preço desses contratos emerge da negociação entre participantes e passa a representar a percepção coletiva de probabilidade de um evento ocorrer, sem que uma casa de apostas defina as odds.

O ponto central do debate era justamente a fronteira entre essas duas leituras: de um lado, a visão de que se trata de derivativos e instrumentos de hedge sobre riscos reais; de outro, a interpretação de que, quando ligados a eventos não financeiros como eleições ou esportes, esses mercados se aproximam estruturalmente de apostas.

Com a decisão do CMN, esse espaço de ambiguidade regulatória perde força no Brasil.

Ao proibir explicitamente derivativos vinculados a eventos políticos e não financeiros, o regulador encerra, na prática, a tentativa de enquadrar esses contratos como instrumentos financeiros tradicionais no país, e sinaliza que, ao menos por ora, eles não terão espaço dentro do sistema financeiro formal brasileiro.

As ações da Intel estão a caminho de atingir seu maior nível histórico, impulsionadas por uma projeção de receitas que superou amplamente as expectativas de Wall Street e reforçou a confiança no processo de recuperação da fabricante de chips.

A companhia informou que espera faturar entre US$ 13,8 bilhões e US$ 14,8 bilhões no trimestre encerrado em junho. O número ficou bem acima da estimativa média de analistas, de cerca de US$ 13 bilhões, segundo dados compilados pela Bloomberg.

Com o anúncio, os papéis da empresa chegaram a subir até 31% no pré-mercado na sexta-feira, abrindo caminho para superar o pico registrado há cerca de 26 anos, durante a era da bolha pontocom. As ações já acumulavam alta de 81% no ano antes da divulgação do balanço.

O otimismo do mercado reflete a percepção de que o CEO Lip-Bu Tan está avançando em seu plano de reestruturação, focado em reposicionar a Intel para se beneficiar da crescente demanda por infraestrutura de inteligência artificial.

Investimentos estratégicos realizados no ano passado ajudaram a reforçar o balanço da companhia, enquanto a gestão agora busca melhorar eficiência operacional e capacidade produtiva.

“Todos estão começando a direcionar pedidos para a Intel, e acho que estamos nos estágios iniciais disso”, disse Thomas Hayes, presidente da Great Hill Capital e investidor da empresa, à Bloomberg TV. “Passamos de um cenário de desânimo para euforia em um curto período de tempo.”

O avanço também reflete o impacto do crescimento da demanda por chips de data centers voltados a aplicações de IA. Segundo a empresa, há forte procura pelos processadores Xeon, usados em servidores, que voltaram ao centro da estratégia da Intel em meio à corrida global por infraestrutura de inteligência artificial.

Em entrevista, Tan afirmou que a empresa teve um “resultado sólido” e que a demanda por processadores segue acelerando. No entanto, ele destacou que a Intel ainda enfrenta limitações de capacidade produtiva.

“Há uma demanda enorme. Estamos trabalhando muito para entregar, mas ainda estamos aquém porque a demanda continua crescendo”, afirmou.

A companhia também afirmou que está lidando com a escassez de chips de memória que afeta a indústria de PCs e servidores, o que tem pressionado a produção global de dispositivos.

Outro ponto de destaque foi o reforço do balanço financeiro por meio de investimentos externos. A Intel chegou a recomprar participação em uma fábrica na Irlanda que havia sido vendida anteriormente para levantar capital, movimento visto pelo mercado como sinal de confiança na retomada.

No campo estratégico, a empresa também ganhou atenção após declarações do CEO da Tesla, Elon Musk, indicando que poderá utilizar tecnologia da Intel em um projeto de fabricação de chips próprio.

Em termos financeiros, a Intel projeta lucro ajustado de cerca de 20 centavos por ação no segundo trimestre, acima da estimativa de 9 centavos do mercado. No primeiro trimestre, a receita subiu 7%, para US$ 13,6 bilhões, também acima das projeções.

Apesar da melhora recente, a empresa ainda enfrenta desafios para recuperar sua antiga posição dominante no setor de semicondutores, especialmente na corrida por chips de inteligência artificial, hoje liderada pela Nvidia.

“Hoje a Intel é uma empresa fundamentalmente diferente”, disse Tan. “A conversa deixou de ser sobre sobrevivência e passou a ser sobre a velocidade com que conseguimos ampliar capacidade e atender à demanda.”

O primeiro celular dobrável da Apple está no caminho certo para chegar durante o período normal de lançamento de iPhones da empresa ainda este ano, disseram pessoas com conhecimento do assunto, refutando preocupações sobre grandes problemas de fabricação.

A empresa deve apresentar o modelo dobrável em setembro, junto com o iPhone 18 Pro e Pro Max, disseram as fontes, que pediram para não ser identificadas porque os planos ainda não foram anunciados. Normalmente, os iPhones chegam às lojas na semana seguinte à apresentação oficial.

Um relatório do Nikkei Asia alimentou preocupações sobre um possível atraso na terça-feira. As ações da Apple caíram até 5,1% após o veículo noticiar que a empresa enfrentava desafios na fase de testes de engenharia do aparelho, o que poderia atrasar o cronograma de produção e envio, segundo o Nikkei Asia.

Embora a complexidade da nova tela e dos materiais possa limitar o fornecimento inicial por algumas semanas, a Apple atualmente opera com o plano de colocar o dispositivo à venda aproximadamente na mesma época — ou logo após — os novos modelos não dobráveis, disseram as fontes.

As ações da Apple reduziram suas perdas depois que a Bloomberg News reportou sobre os planos. O papel estava em queda de cerca de 2,7%, cotado a US$ 251,88 às 13h04 em Nova York na terça-feira.

Ainda assim, o lançamento está a seis meses de distância e a produção ainda não foi intensificada. Isso significa que o cronograma não é definitivo. Um porta-voz da empresa, com sede em Cupertino, Califórnia, se recusou a comentar.

O dispositivo é uma iniciativa importante para a Apple, que busca expandir a linha de iPhones com novos designs, modelos mais caros e recursos aprimorados. O objetivo é competir melhor com a Samsung Electronics e fabricantes chineses de smartphones, que já oferecem opções dobráveis há anos.

Para a Apple, o iPhone dobrável é o segundo passo de um plano de três anos para reinventar o visual e a experiência do seu dispositivo principal. No ano passado, a empresa lançou versões reformuladas do Pro e Pro Max e uma versão mais fina chamada iPhone Air. A Apple também trabalha em uma reformulação separada para 2027, marcando os 20 anos do produto.

O roadmap do iPhone tem sido prioridade para a gestão da Apple — incluindo o chefe de hardware John Ternus, que, segundo a Bloomberg News, é um dos principais candidatos a eventualmente substituir o CEO Tim Cook.

O iPhone dobrável será semelhante aos produtos concorrentes — com alguns pontos de destaque. Engenheiros da Apple acreditam ter resolvido problemas de qualidade da tela e durabilidade geral, duas falhas históricas de aparelhos nessa categoria. Isso inclui tornar a dobra da tela menos visível quando aberta.

O iPhone terá orientação ampla da tela no modo paisagem, tornando-o mais eficaz para assistir vídeos e jogar do que os modelos dobráveis mais estreitos atualmente no mercado. A Apple planeja atualizar o sistema iOS para fazer com que os aplicativos do iPhone se pareçam mais com os do iPad nesse novo dispositivo.

O preço do produto deve ultrapassar US$ 2.000. Embora isso possa desestimular alguns consumidores, deve elevar o preço médio de venda da Apple e impulsionar o crescimento da receita da empresa.

Ao mesmo tempo, a Apple está ajustando seu calendário anual de lançamentos do iPhone. O próximo modelo de entrada será adiado para a primavera de 2027, informou a Bloomberg News. A empresa também planeja lançar um novo iPhone Air e um iPhone 18e mais econômico nesse período. O iPhone 17e foi lançado no mês passado.

A Mixue, rede chinesa que construiu um império vendendo sorvetes, limonadas, bubble teas e chás gelados a preços baixos, inaugura no sábado, 11 de abril, sua primeira loja no Brasil.

A estreia será no Shopping Cidade São Paulo, na Avenida Paulista, e marca a chegada à América do Sul de uma companhia que, em menos de uma década, deixou de ser um fenômeno doméstico para se tornar a maior rede de fast food do mundo, à frente do McDonald’s. São 60 mil lojas (contra 45 mil da americana), ainda que 90% delas estejam na China.

A empresa anunciou o plano em 2025, durante a visita do presidente Luiz Inácio Lula da Silva à China. Ela disse que prevê um investimento de R$ 3,2 bilhões no Brasil, com a abertura de 2 mil unidades nos próximos anos e uso do país como base para sua operação latino-americana.

A partir de 2027, a ideia também é comprar café e frutas tropicais brasileiras para abastecer lojas da rede mundo afora.

A escolha do Shopping Cidade São Paulo para a estreia não foi por acaso. Segundo apurou o InvestNews, a conversa com a SYN, administradora do empreendimento, começou em 2025 e avançou rapidamente.

O shopping vem se consolidando como uma espécie de vitrine para grupos asiáticos em sua entrada no Brasil. Foi ali que a Huawei montou sua primeira pop-up store no país para vender celulares e smartwatches, e o espaço também recebeu ações da plataforma chinesa de delivery Keeta e da rede social Kwai.

A ofensiva não deve parar na Paulista. O InvestNews apurou que a Mixue já fechou novos pontos com outros grupos de administração de shopping centers no Brasil, que devem ser anunciados em breve. A rede também conversa com a SYN sobre futuras unidades em outros ativos do grupo, que é dono dos shoppings Grand Plaza e Tietê Plaza, além do Metropolitano Barra, no Rio.

A marca ainda é pouco conhecida no Ocidente, mas chega com credenciais difíceis de ignorar. Desde o IPO em Hong Kong, em março de 2025, a rede avançou para Estados Unidos e México e chega agora à América do Sul pela porta de São Paulo. A companhia levantou US$ 444 milhões em sua oferta pública inicial.

A Mixue cresceu apostando em uma lógica quase oposta à de muitas cadeias globais de bebidas: menos experiência premium, mais consumo de massa. Em vez de vender sofisticação, construiu um negócio baseado em preço acessível, lojas enxutas, cardápio simples e giro alto.

Na China, uma casquinha barata e bebidas adoçadas ajudaram a transformar a marca em nome popular entre estudantes, jovens e consumidores de cidades menores. E isso ajudou a criar a força da marca que tem seus jingles que tocam nas lojas e um mascote de boneco de neve para chamar de seu.

A proposta de preços ajuda a explicar a aposta da rede no Brasil. A Mixue deve disputar menos espaço com cafeterias premium e mais com o consumo por impulso em shopping centers e redes de fast-food.

Suas bebidas adocicadas e sorvetes devem ficar em uma faixa próxima de R$ 7, enquanto sobremesas devem concorrer com itens como o sundae do McDonald’s, que custa perto de R$ 10. É uma estratégia coerente com o modelo que transformou a companhia em potência na Ásia: preços acessíveis, cardápio enxuto e giro alto.

A companhia já mostrou capacidade de escalar rápido em outros mercados, como Vietnã, Indonésia e Austrália.

A história da Mixue começou em 1997, quando Zhang Hongchao abriu em Zhengzhou, na província chinesa de Henan, uma pequena loja chamada Coldsnap Shaved Ice, embrião do grupo. O nome Mixue, ou Mi Xue Bing Cheng, foi formalizado em 1999.

Ao longo dos anos, a empresa foi sofisticando: montou fábricas, desenvolveu uma logística própria de fornecimento, abriu a primeira loja internacional no Vietnã em 2018 e criou também a Lucky Cup, marca de café do grupo.

A companhia funciona na prática como uma grande plataforma de abastecimento para franqueados. Mais de 99% das lojas eram franqueadas em setembro de 2024. E a maior parte da receita vinha da venda de insumos e equipamentos para a rede, não de taxas de franquia .

É esse desenho que ajuda a explicar como ela ganhou escala tão rapidamente. A empresa diz operar uma cadeia de suprimentos verticalizada, com rede global de compras em 38 países, cinco bases de produção na China e 27 armazéns próprios, além de sistema dedicado de logística.

Esse deve ser também o caminho no Brasil, mas não de imediato. A operação começa, por enquanto, com lojas próprias. A lógica é usar as primeiras unidades como vitrine e laboratório, ajustando cardápio, preço, operação e aceitação da marca antes de acelerar uma expansão mais ampla.

@investnewsbr Conheça a Mixue, a maior rede (em número de lojas) de fast food do mundo! #Mixue #empresas #china

♬ som original – InvestNews BR

Mais à frente, a franquia tende a virar o principal motor de crescimento local, se a empresa quiser aproximar a ambição de 2 mil unidades de algo factível. Foi esse modelo que sustentou a escalada global da companhia, afinal.

Segundo o prospecto do IPO, o investimento inicial e a taxa de franquia da Mixue ficam abaixo da média da indústria chinesa, o que ajudou a atrair operadores para a rede .

A rede entra em um mercado com concorrência forte em várias frentes: cafeterias, sorveterias, operações de sobremesa, fast-food e quiosques de shopping. Também desembarca em um país com cultura de café muito forte e com consumidor sensível a preço, mas já acostumado a marcas locais consolidadas.

Há ainda a questão operacional. Enquanto não montar uma rede local de produção de insumos, a Mixue tende a depender, ao menos em parte, de ítens importados, o que gera exposição ao câmbio e pode pressionar exatamente o principal pilar do modelo: preço baixo. A empresa já sinalizou a intenção de desenvolver uma base produtiva no Brasil, mas sem cronograma definido.

A varejista sueca de fast fashion H&M registrou vendas abaixo do esperado no primeiro trimestre, em um período marcado por consumo fraco e fortes efeitos cambiais, mas conseguiu melhorar a rentabilidade com controle de custos.

As vendas líquidas em moedas locais caíram 1%, para 49,6 bilhões de coroas suecas (US$ 5,3 bilhões), abaixo da expectativa de 50,46 bilhões de coroas suecas (US$ 5,4 bilhões). Ainda assim, o controle de custos ajudou a companhia a superar as estimativas de lucro operacional, que somou 1,51 bilhão de coroas suecas (US$ 162 milhões), acima do esperado pelo mercado.

A empresa também projeta crescimento de 1% nas vendas em março, na comparação anual. As ações chegaram a cair até 6,6% em Estocolmo, na maior queda intradiária desde setembro de 2024.

O CEO da varejista, Daniel Erver, que assumiu em 2024, tem priorizado a estabilização das operações após anos de dificuldades. Medidas para reduzir estoques e ampliar vendas a preço cheio impulsionaram a rentabilidade, com a margem operacional avançando de cerca de 3% em 2022 para 8% em 2025 — e atingindo 8,4% nos últimos 12 meses.

Apesar disso, analistas veem uma recuperação ainda desigual. “A H&M tomou medidas para melhorar sua oferta, mas muitas variáveis precisam avançar juntas.” A H&M segue pressionada por concorrentes, como Shein e Primark, e por rivais mais ágeis, como a Inditex, dona da Zara, cujas vendas cresceram até 9% no início do ano.

A H&M informou que continua investindo na integração entre lojas físicas, e-commerce, marketplaces e redes sociais, buscando ampliar conveniência e engajamento do consumidor.

A empresa também avançou na eficiência de estoques, historicamente um desafio, e destacou que os níveis atuais estão em “boa forma”. Decisões mais rápidas e maior integração com fornecedores têm permitido ajustar melhor a oferta e aumentar a relevância das coleções.

A companhia planeja abrir cerca de 80 lojas e fechar aproximadamente 160 em 2026, como parte da otimização de sua rede global, que hoje soma 4.050 unidades. Na América Latina, o Brasil se tornou peça central da estratégia. A H&M elevou para 11 o número de lojas previstas no país, reforçando a aposta no maior mercado da região.

A operação brasileira começou em 2025, com a estreia em São Paulo, e já inclui unidades na capital paulista e em Campinas. Para este ano, estão previstas sete novas lojas, incluindo duas no Rio de Janeiro, duas no Rio Grande do Sul e uma em Sorocaba (SP).

No médio prazo, a empresa pretende estar presente em todos os estados brasileiros até 2028, com expansão de até nove lojas por ano. A estratégia inclui preços mais competitivos e maior uso de produção local.

A H&M alertou para riscos crescentes ligados ao conflito no Oriente Médio. Segundo o presidente da companhia, o impacto direto nas operações ainda foi limitado, mas um cenário prolongado pode gerar efeitos indiretos relevantes.

O principal risco está na alta dos preços de energia e nos custos de transporte, que tendem a pressionar toda a cadeia global de suprimentos. O executivo também mencionou a possibilidade de efeitos em cascata — conhecidos como “efeito chicote” — em que pequenas disrupções iniciais acabam amplificadas ao longo da cadeia, tornando difícil prever o impacto final.

Além disso, o aumento de custos pode chegar ao consumidor em um momento em que os orçamentos já estão pressionados, especialmente em meio à inflação persistente de alimentos no Reino Unido e em partes da Europa.

“Se o conflito se prolongar e houver novas disrupções, podemos ver impactos significativos no comportamento do consumidor”, afirmou o CEO.

A aposta cara e malsucedida da Honda em carros elétricos elevou de forma dramática a importância de a companhia não repetir os mesmos erros no negócio de motocicletas.

Quase uma em cada três motos vendidas no mundo é da Honda, unidade que gera a maior parte do lucro operacional da fabricante, apesar de responder por menos de um quinto das vendas. Ainda assim, começam a surgir rachaduras nesse negócio, à medida que motos elétricas chinesas avançam sobre o seu território.

Embora os carros devam, sem dúvida, estar no centro do plano de recuperação que o presidente-executivo Toshihiro Mibe apresentará em maio, ele também enfrentará pressão para mostrar aos investidores que não vai desperdiçar a divisão de melhor desempenho da Honda. A forma como a empresa se adaptar a um futuro elétrico será central para definir se conseguirá estabilizar os lucros e recuperar a confiança do mercado.

“O que está acontecendo com os automóveis é o cenário mais provável para os veículos de duas rodas”, disse Hikaru Todoroki, principal consultor automotivo da KPMG. “A concorrência está se intensificando.”

Um porta-voz da Honda se recusou a comentar sobre eletrificação e motocicletas.

O negócio de motos da Honda já enfrenta concorrência crescente. A fabricante começou sua ofensiva global em motocicletas elétricas há três anos, com dois modelos na Indonésia e dois na Índia, mas a estreia no mercado sul-asiático teve dificuldades. Dos dois lançados na Índia, um dependia de troca de baterias sem possibilidade de recarga em casa, o que limitava a usabilidade, enquanto o outro combinava recarga rápida com um preço significativamente mais alto que o dos rivais.

A Índia, que responde por cerca de um terço do mercado global de motocicletas, atraiu uma onda de concorrentes correndo para lançar novos modelos, avançar em tecnologia e garantir suprimento de baterias amplamente controlado por China e Coreia do Sul.

Além da Yadea Group Holdings, maior fabricante mundial de motos elétricas em volume, novatas como a VinFast Auto, no Vietnã, a Gogoro, em Taiwan, e a Bajaj Auto, na Índia, também tentam ampliar sua presença.

“Fazer um esforço agressivo para abordar o mercado — não é isso que os japoneses estão fazendo”, disse Todoroki.

A Honda planeja investir ¥ 500 bilhões (US$ 3,1 bilhões) em motocicletas elétricas até 2030, com a ambição de lançar 30 modelos e alcançar vendas anuais de 4 milhões de unidades. No fim das contas, a meta é que veículos elétricos representem um quinto das vendas de duas rodas da companhia.

Atraídos pela conveniência semelhante à de um smartphone — plugar e usar — e pelos menores custos de manutenção, os consumidores devem impulsionar a adoção de motos e scooters elétricas nos próximos anos. A BloombergNEF projeta que 87% de todas as vendas de motocicletas serão elétricas até 2040.

A Honda também vem sendo desafiada em seu mercado doméstico, à medida que tenta ampliar a oferta de motos elétricas. A Yadea entrou no Japão em novembro com uma scooter elétrica na mesma faixa de preço de opções locais movidas a gasolina — e cerca de 30% mais barata que um modelo semelhante da Honda movido a bateria.

No mês passado, a Honda apresentou uma nova scooter elétrica, com preço de ¥ 220 mil e lançamento previsto para o fim de março. Com autonomia de 81 quilômetros, a empresa mira vendas anuais de 2.200 unidades do modelo, batizado de icon e.

No horizonte mais longo, a Honda quer conquistar 50% do mercado global, com crescimento concentrado no que chama de Sul Global — Índia, Indonésia e Filipinas, além do Brasil e outras partes da América Latina — onde as motos seguem sendo um meio de transporte essencial e acessível.

Mas são justamente esses mercados que concentram os maiores obstáculos. As motos elétricas normalmente oferecem menos de 100 quilômetros de autonomia, ante cerca de 300 quilômetros nas motos a gasolina, e ainda custam mais caro. As baterias seguem caras e limitadas em espaço, o que dificulta combinar desempenho e preço acessível.

“Basicamente, será preciso ter um desempenho capaz de competir com uma motocicleta a combustão”, disse Komal Kareer, analista da BloombergNEF. “E o que as montadoras têm achado difícil é oferecer isso sem cobrar um preço muito acima.”

A adoção provavelmente dependerá não apenas da tecnologia, mas também de subsídios e apoio de políticas públicas. O aumento do custo de vida já pressiona o consumidor, enquanto regulações mais rígidas em mercados importantes vêm redesenhando a demanda.

A Honda está ampliando seus planos de produção, com uma fábrica dedicada a motocicletas elétricas na Índia prevista para começar a operar até 2028. A produção no país deve subir para 8 milhões de unidades, ante 6,25 milhões atualmente.

A expansão da produção de motos pode ser uma faca de dois gumes. Mesmo que a Honda consiga elevar as vendas, isso pode diluir suas margens de lucro, segundo Julie Boote, analista da consultoria londrina Pelham Smithers Associates. “Você ainda pode ter a marca, mas agora é um jogo diferente, com outros jogadores.”

A nova era de concorrência em motos eletrificadas chega no momento em que a Honda lida com a perspectiva de registrar seu primeiro prejuízo anual da história. Em 12 de março, a companhia alertou investidores de que prevê até ¥ 2,5 trilhões em encargos relacionados a veículos elétricos no atual ano fiscal, que termina neste mês. Mibe atribuiu a fraqueza nas vendas de carros aos subsídios para EVs na América do Norte e à intensificação da concorrência na China.

Antes conhecida por design acessível, qualidade e motores ágeis, a Honda fez de Accord e Civic líderes de vendas dos anos 1980 até meados dos anos 2000, mas começou a perder espaço quando os compradores migraram para SUVs e crossovers, enquanto a empresa ficou atrás dos concorrentes em tecnologia e eletrificação. As motocicletas continuam populares graças à reputação de confiabilidade e bom desempenho por preços razoáveis.

Mibe prometeu apresentar em maio uma estratégia de negócios revisada, quando a empresa divulgará os resultados anuais completos, com uma nova visão para as divisões de carros e motos. Nesta semana, Honda e Sony desistiram dos planos de lançar o Afeela, carro elétrico desenvolvido em parceria, assim como seu sucessor.

“Por que eles ainda se dão ao trabalho de vender carros?”, disse Boote. “Mas o principal risco para eles no negócio de motocicletas é que já existe um movimento em direção à eletrificação na Ásia. Eles sabem que precisam enfrentar esse mercado.”

A Eve realizou nesta quarta-feira (25) um voo de demonstração de seu protótipo de engenharia para o presidente Luiz Inácio Lula da Silva e outras autoridades, em mais um passo da campanha de testes da aeronave elétrica de decolagem e pouso vertical, o eVTOL.

A agenda também incluiu a apresentação do caça F-39 Gripen, produzido no Brasil pela Embraer, em uma vitrine dos avanços da indústria aeronáutica nacional.

Desde o primeiro voo, em dezembro de 2025, o protótipo da Eve já soma 35 voos e quase uma hora e meia de tempo de voo acumulado. Nos testes mais recentes, a aeronave atingiu 140 pés de altura, o equivalente a 43 metros, e apresentou comportamento considerado consistente pela companhia, inclusive em manobras com comandos simultâneos nos três eixos.

Segundo a Eve, os resultados preliminares indicam desempenho de propulsão e bateria acima das hipóteses iniciais, além de níveis de ruído dentro do esperado e significativamente abaixo dos observados em helicópteros.

Até aqui, a campanha se concentrou em voos de baixa velocidade, de até 15 nós, cerca de 28 km/h. Essa etapa permitiu validar leis de controle, eficiência aerodinâmica dos rotores, comportamento térmico e o modelo de propulsão. Em paralelo, a empresa também concluiu testes em solo, incluindo a calibração de sensores usados para medir as cargas aerodinâmicas que atuam sobre o veículo em voo.

Com isso, a companhia prepara agora a expansão do envelope de voo da aeronave, com previsão de alcançar velocidades de até 30 nós, ou aproximadamente 56 km/h, nos próximos dias. A certificação do modelo, no entanto, segue condicionada à conclusão bem-sucedida das etapas técnicas e à aprovação das autoridades regulatórias.