As mudanças no programa Minha Casa, Minha Vida anunciadas na terça-feira (24) ampliam em até 24% a capacidade de compra dos participantes do sistema de financiamento de habitação popular com juros subsidiados. Isso significa uma inclusão potencial de até 500 mil de famílias na plataforma.

Esse avanço da base representa um impulso direto na geração de novos negócios para as construtoras — movimento que ainda não estava totalmente precificado nas ações. O mercado já especulava sobre a ampliação de limites, mas os ajustes feitos pelo Conselho Curador do FGTS vieram acima do esperado.

O mercado começou a incorporar esse novo cenário nesta quarta-feira (25), movimento refletido na alta dos papéis das incorporadoras.

Com a perspectiva de aumento dos negócios imobiliários em 2026, as ações de empresas com atuação nesses segmentos sobem até 8% nesta quarta-feira.

Por volta de 16h30, as ações ordinárias (ON) de MRV subiam 8%, enquanto os papéis da Tenda avançavam 2,46%. Já Cury e Direcional ganhavam, respectivamente, 3,26% e 1,14%.

Aqui é preciso fazer uma ressalva. A alta mais forte da MRV ocorre em parte por conta de um ajuste após a queda acentuada ocorrida no último mês. As ações ordinárias da companhia chegaram a cair 14% após a divulgação do balanço do quarto trimestre. O recuo ocorreu devido às preocupações com o alto endividamento e com os prejuízos da operação nos EUA, que estavam impactando a geração de caixa e os resultados gerais da empresa.

Mas o que mudou no Minha Casa, Minha Vida? O Conselho Curador do FGTS elevou tanto as faixas salariais elegíveis aos subsídios quanto os valores dos imóveis que podem ser adquiridos dentro do progama.

No caso das Faixas 3 e 4, as mais rentáveis e voltadas às famílias de classe média, os tetos de renda subiram R$ 1 mil em cada segmento para R$ 9,6 mil e R$ 13 mil.

Os valores de residências que podem ser financiadas aumentaram para até R$ 400 mil na Faixa 3 e até R$ 600 mil, no caso da 4.

Nos cálculos do Itaú BBA, os compradores agora elegíveis à Faixa 1 poderiam adquirir imóveis até 8% mais caros; na Faixa 2 teriam capacidade para pagar por unidades com preços 13% maiores; na Faixa 3, o avanço seria de 24%; e, na Faixa 4, de 17%.

Já o BTG Pactual calcula um aumento médio de 21% do ganho de poder de compra em cada faixa.

No caso da Faixa 4, os novos limites significam a inclusão de até 400 mil novas famílias elegíveis aos financiamentos só nesse segmento. O cálculo leva em conta os dados da PNAD contínua do IBGE. A pesquisa considera a classe média ou classe B um contingente de 11 milhões de famílias com rendas entre R$ 8 mil e R$ 24 mil mensais.

Após apresentar uma prévia operacional no terceiro trimestre vista com fraca pelo mercado, as ações da construtora MRV negociam em forte queda. O papel ordinário (ON) apresenta um recuo de 10,31% a R$ 6,44, por volta de 11h45.

De acordo com os números divulgados nesta terça-feira (7), a companhia registrou queima de caixa em todos os segmentos. O resultado foi impactado por efeitos pontuais, como atrasos em repasses devido à suspensão de subsídios regionais. Esses fatores geraram um descasamento de R$ 93 milhões na geração de caixa do terceiro trimestre.

No consolidado, a MRV reportou um consumo de caixa de R$ 37 milhões, com impacto distribuído entre suas operações de habitação popular, média renda e loteamentos, além das subsidiárias Luggo e da Resia, que teve um consumo de recursos negativo de US$ 1,5 milhão mesmo após vendas de ativos.

“Esperávamos uma geração de caixa mais forte devido ao melhor ritmo de transferências e à sazonalidade”, afirmaram analistas do Citi em relatório a clientes.

Já os analistas do Itaú BBA consideraram haver uma “baixa visibilidade sobre os lucros” após os resultados apresentados.

Vendas e lançamentos abaixos do esperado

Os lançamentos somaram R$ 2,43 bilhões no trimestre, com uma alta de 4% em relação ao ano anterior, mas 28% abaixo das projeções. As vendas, por sua vez, totalizaram R$ 2,53 bilhões, uma queda de 11% na comparação anual e 9% abaixo do previsto.

Para o o Itaú BBA, os números refletem um ritmo mais fraco de comercialização, especialmente no programa Minha Casa Minha Vida, principal estratégia de comercialização da companhia.

A MRV afirmou que terminou o período entre julho e outubro com 1.400 unidades não repassadas a mais que o segundo trimestre para a MRV Incorporação. Esse fator também afetou a geração de caixa e a venda líquida reportada.

“Se isso não tivesse ocorrido, as vendas do terceiro trimestre de 2025 seriam similares às do segundo trimestre de 2025”, acrescentou a companhia em comunicado.

O empresário argentino Marcelo Mindlin aprendeu cedo que ter dinheiro disponível é vital para atravessar as instabilidades econômicas do seu país. Também é adepto da doutrina de que é nas crises que surgem as melhores oportunidades de compra. Foi assim que, em 2016, adquiriu a operação da Petrobras na Argentina e transformou seu grupo, a Pampa Energía, na maior empresa privada de energia dos nossos vizinhos.

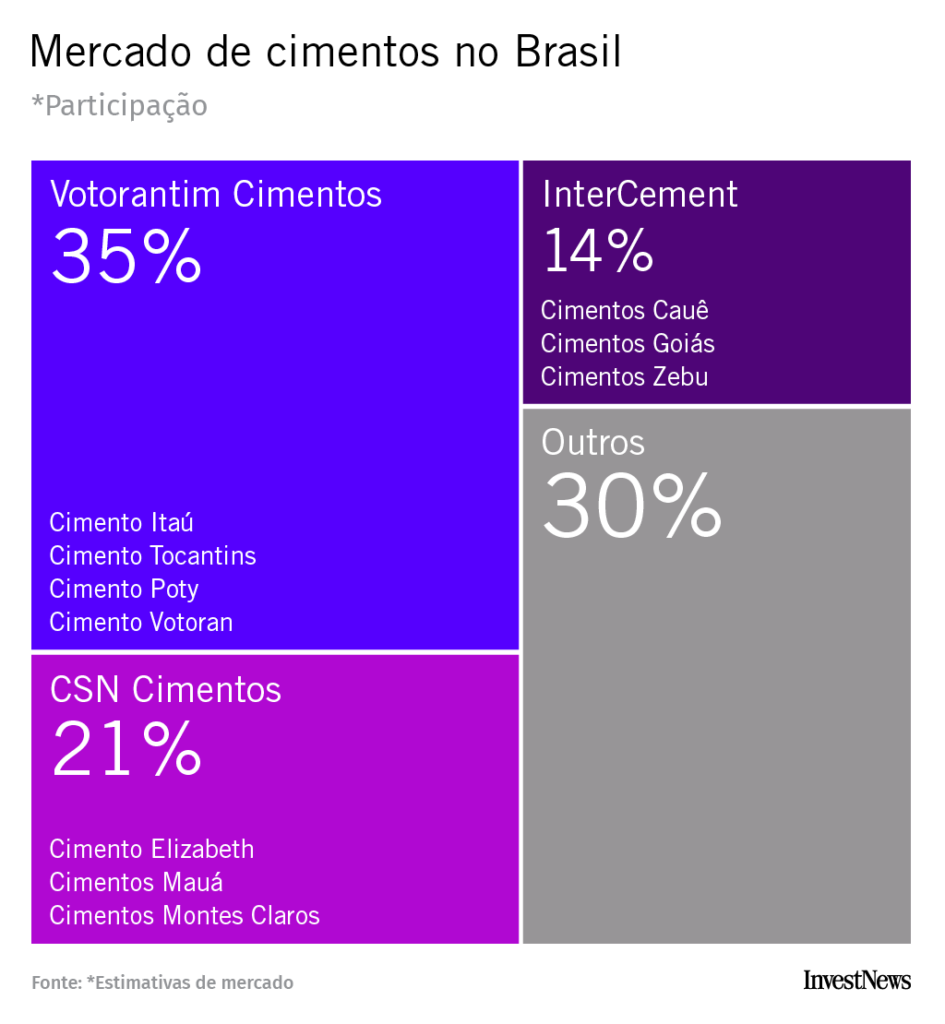

Agora, com a mesma cartilha, se prepara para suceder a família Camargo, dona da Mover (a antiga Camargo Corrêa) como um dos principais acionistas da InterCement, a terceira maior produtora de cimento do Brasil.

Mindlin lidera um grupo de investidores internacionais que comprou dívidas da InterCement de bancos brasileiros para concentrar a maior fatia do passivo e, assim, ganhar poder de negociação junto ao grupo Mover. Uma assembleia nesta segunda-feira (6) tende a selar a saída definitiva da família de Sebastião Camargo do negócio de cimentos, abrindo espaço para que os credores assumam a InterCement.

Estima-se que esse consórcio — que inclui também as gestoras Moneda, Redwood e Contrarian — já tenha reunido cerca de R$ 7,3 bilhões em títulos de dívida da InterCement, tornando-se o principal credor da companhia, que tem hoje cerca de R$ 9 bilhões em passivos.

“Numa Argentina com tanta volatilidade, a questão financeira é crucial. Quem fica endividado e é pego por uma dessas crises, acaba caindo. Mas, se uma dessas crises te pega com liquidez, você pode justamente aproveitá-la e crescer, seja investindo ou comprando ativos”, disse Mindlin em uma de suas poucas entrevistas, concedida recentemente ao economista Alfredo Zaiat.

O interesse de Mindlin tem nome e sobrenome: Loma Negra, dona de 45% do mercado de cimento da Argentina e que lucrou US$ 19,2 milhões no primeiro semestre deste ano, registrando recieta líquida de US$ 291 milhões. A InterCement tem 54% das ações de Loma Negra, enquanto o restante está em circulação no mercado acionário (o chamado “free float“).

Cimentos Loma Negra: empresa da InterCement (Bloomberg)

Listada na Bolsa de Nova York, a companhia é a joia da coroa da InterCement e foi alvo de cobiça de grandes players do Brasil, entre eles Benjamin Steinbruch, o dono da CSN, que tentou até o fim do ano passado comprar a IC antes de seu pedido de recuperação judicial. Na imprensa argentina, Marcelo Mindlin já é tratado como o novo controlador de Loma Negra.

“As multinacionais continuam saindo do país. (…) Todas essas empresas foram compradas por empresários locais. Isso nunca tinha acontecido na Argentina. (…) Vejo que é uma época em que os empresários locais estão assumindo a dianteira e investindo no país”, prosseguiu Mindlin a Zait.

Além do valor simbólico de trazer de volta a icônica Loma Negra para mãos argentinas — a indústria criada por Amalia Fortabat em 1926 foi comprada pela Camargo Corrêa há 20 anos por US$ 1 bilhão —, o empresário também controla a construtora SACDE, uma das maiores do país, e pode encontrar na cimenteira a chance de verticalizar ainda mais seus negócios.

A grande dúvida agora, segundo profissionais do setor, é o destino das operações brasileiras da InterCement — um parque industrial de 10 fábricas e as marcas Cauê, Goiás e Zebu. Não estão claras as pretensões de Mindlin para essa parte da InterCement.

“A tendência é que o Mindlin fique com a Loma Negra e que o restante fique com os outros credores e seja vendido, já que não há sinergia com os negócios dele. Mas ainda é cedo para cravar”, afirma um executivo de um concorrente ouvido pelo InvestNews.

Outra incógnita é qual o real tamanho da fatia que Mindlin terá na nova InterCement. O InvestNews procurou os representantes do empresário argentino na última semana, mas não obteve resposta. A InterCement e a Mover não comentam.

O futuro da InterCement

Fundada em 1939 por Sebastião Camargo e Sylvio Brand Corrêa como empreiteira, a Camargo Corrêa logo diversificou-se para outros setores. O cimento, insumo natural de suas obras, ganhou corpo com a criação da Camargo Corrêa Cimentos nos anos 1970. Sob o comando da família Camargo, a empresa se expandiu por nove países, com dezenas de fábricas e milhares de empregados e adotou o nome de InterCement.

Mas a crise que atingiu o grupo da família de Sebastião Camargo após a Lava Jato tornou suas dívidas impagáveis. Uma tentativa frustrada de abrir o capital da InterCement deflagrou uma crise ainda maior. Em dezembro, a InterCement e a Mover pediram recuperação judicial.

O plano de RJ da InterCement abriu caminho para que credores convertessem dívida em ações. Quem aceitasse a troca por equity ganharia direito a voto e participação no futuro da empresa; quem recusasse teria prazos longos, carência e fortes descontos para receber — em alguns casos superiores a 60%.

Na prática, a lógica é simples: quem concentrar a maior fatia dos bonds e debêntures será o controlador da InterCement. Com a saída definitiva da Mover do capital da companhia de cimento, a gestão passará a ser exclusiva dos credores liderados por Marcelo Mindlin.

Instalação industrial da InterCement. Foto: Divulgação

Nos últimos meses, esse grupo comprou créditos de bancos que não tinham interesse em se tornar acionistas nem em esperar anos para reaver os recursos. Entre eles, estavam os dois principais credores da InterCement: Itaú e Banco do Brasil.

Segundo reportagem do Pipeline, Mindlin e aliados já somam cerca de R$ 7,3 bilhões em títulos da empresa. Do total de R$ 9 bilhões da dívida, aproximadamente R$ 4 bilhões estariam vinculados à Loma Negra, que poderá ser vendida — seja para Mindlin ou para outro investidor. O restante será convertido em dívidas reestruturadas e ações da InterCement.

No fim de julho, a InterCement anunciou ter fechado um acordo com seus credores. O pacote inclui títulos participativos atrelados à Loma Negra, com direito a dividendos e a eventual venda, além de novas obrigações garantidas e suspensão de litígios. A engenharia financeira dá fôlego imediato à companhia e define como os credores serão remunerados até 2026, quando deve ser decidido o destino da joia argentina.

O acerto dos Camargo também envolve a venda da fatia de 14,86% que a Mover possui na Motiva (antiga CCR) para quitar a dívida com o Bradesco, outro grande credor. Pelo acordo, a Mover receberá R$ 450 milhões em dinheiro e até R$ 50 milhões adicionais em warrants — instrumentos que dão direito a ganhos extras caso a empresa atinja determinado valor de mercado.

O jeito Mindlin

Marcelo Mindlin nasceu em La Carlota, no interior de Córdoba, em 1964. Filho de médicos e de família judia, passou parte da juventude em Israel antes de regressar a Buenos Aires para estudar economia na Universidade de Buenos Aires (UBA) e fez um MBA no Centro de Estudios Macroeconómicos de Argentina (CEMA). No ranking de 2024 da revista Forbes, foi listado como o 31º pessoa mais rica da Argentina, com patrimônio estimado em US$ 900 milhões.

Entre 1991 e 2003, foi acionista e diretor financeiro da IRSA, um dos principais grupos imobiliários do país, além de iniciativas regionais como o Fondo de Valores Inmobiliarios, na Venezuela, e a Brazil Realty, no Brasil.

Em paralelo, criou em 1989 o Grupo Dolphin, embrião do atual Grupo Emes, seu veículo de private equity. A grande virada veio em 2005, com a fundação da Pampa Energía, hoje o maior grupo privado integrado de energia da Argentina, listada em Buenos Aires e em Nova York.

Empresário Marcelo Mindlin (Bloomberg)

Mindlin construiu reputação com um estilo repetido à exaustão: comprar em momentos de crise e transformar ativos depreciados em plataformas de crescimento. Foi assim em 2016, quando comprou a Petrobras Argentina por US$ 875 milhões em meio à recessão e transformou-a em pilar da Pampa. O mesmo também ocorreu com a construtora IECSA, da família Macri, rebatizada como SACDE, que passou a disputar obras estratégicas como o gasoduto de Vaca Muerta.

Agora, aplica a mesma lógica ao cimento: usar a estratégia “loan-to-own” — comprar dívida para converter em controle acionário — e assumir a InterCement, dona da Loma Negra na Argentina e com presença no Brasil.

Além da energia e da construção, Mindlin é co-controlador da seguradora Orígenes e fundador e presidente do Museu do Holocausto de Buenos Aires. Também mantém atuação filantrópica pela Fundação Pampa, voltada à educação, e pela ONG Tzedaká.