Mesmo com Selic reduzida para 14,25% ao ano, pausa nos cortes de juros é ‘praticamente inevitável’, segundo analista

A semana que se encerra nesta sexta-feira (19) trouxe desdobramentos relevantes ao mercado. Além da Super Quarta (que combinou decisões de juros do Copom, no Brasil, e do Federal Reserve, nos Estados Unidos), a assinatura de um acordo preliminar entre EUA e Irã pode ser um dos primeiros passos rumo ao fim do conflito no Oriente Médio.

No Brasil, o Copom optou por reduzir a taxa Selic em 0,25 ponto percentual, levando-a aos 14,25% ao ano. A princípio, a combinação de possível fim da guerra e cortes nos juros pode parecer um bom sinal – mas é preciso dar alguns passos para trás e entender que há mais em jogo.

Para Matheus Spiess, estrategista da Empiricus, os efeitos da guerra podem perdurar, e uma pausa no ciclo de cortes da taxa Selic eventualmente virá.

“Do ponto de vista analítico, a pausa parece praticamente inevitável. A combinação entre inflação corrente elevada, expectativas desancoradas, fiscal mais ruidoso e bancos centrais globais mais duros reduz drasticamente o espaço para a continuidade do afrouxamento monetário.”

Cenário brasileiro: ‘fiscal mais ruidoso’ é protagonista das expectativas

Destrinchando os fatores trazidos pelo analista, o próprio cenário doméstico brasileiro contribui para que os cortes na Selic não perdurem.

O atual governo segue mantendo um histórico de contas públicas estouradas, que não ajuda em um contexto de inflação e juros altos por mais tempo.

Para Spiess, por mais que o acordo entre EUA e Irã ajude reduzir a pressão imediata sobre o petróleo e o câmbio, “o cenário segue desconfortável”, especialmente do ponto de vista fiscal, que “continua sendo o principal limitador de uma normalização monetária mais limpa”.

“Como é ano eleitoral, ninguém vai falar isso, mas é um problema que tem piorado”, afirma. O que traz ainda mais à tona a necessidade de um pacote de ajustes fiscais que, em sua visão, devem vir “obrigatoriamente” em 2027.

Além disso, a comunicação do Copom nesta última reunião pode ter trazido mais incertezas em relação às próximas decisões. Na intepretação de Spiess, “o Comitê parece desejar preservar espaço para eventuais cortes adicionais, caso o cenário permita”. O que, paradoxalmente, pode ser custoso para o câmbio e os vértices mais longos dos juros.

“Embora o Comitê tenha elevado a exigência para novas reduções de juros, preservou uma flexibilidade em sua função de reação, evitando condicionar de forma clara os próximos passos. Para parte do mercado, essa abordagem pode ser interpretada como um sinal de maior tolerância à desancoragem inflacionária, o que levanta questionamentos sobre a credibilidade futura da política monetária”.

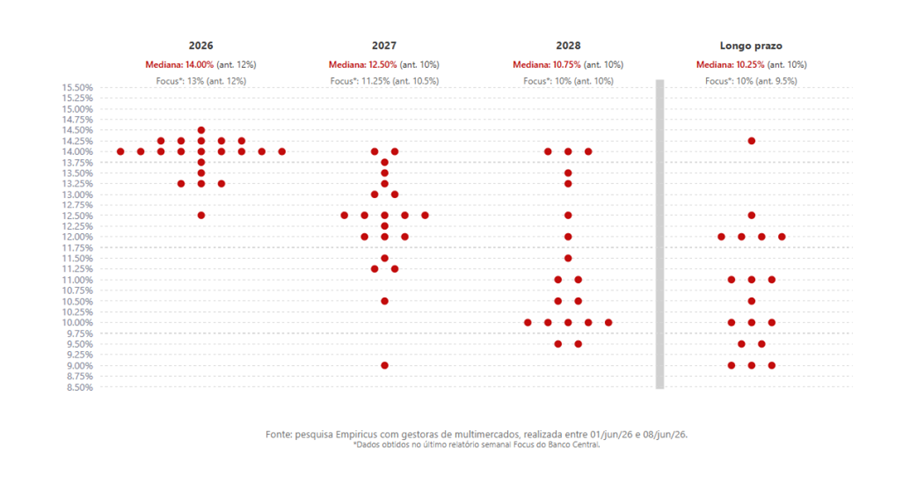

Segundo o último boletim Focus, publicado na segunda-feira (15), expectativas do mercado giram em torno de uma Selic terminal a 13,75% em 2026. Vale monitorar se haverá alguma mudança nas perspectivas nos próximos dias.

- VEJA TAMBÉM: Conheça a Empiricus Megatendências, carteira recomendada comandada pelo analista Matheus Spiess

Cenário global: juros podem permanecer mais altos globalmente, mesmo com o possível fim da guerra

Além do cenário doméstico, Spiess reforça que a decisão do Copom vem em um período em que as principais economias globais possivelmente caminham na contramão: endurecendo o tom. Isso porque, por mais que o conflito no Oriente Médio acabe, ele “não devolve o mundo ao conforto monetário anterior à crise”, diz o analista.

O chamado “G4 dos bancos centrais” (EUA, Japão, Reino Unido e Zona do Euro) podem acabar por “validar um regime global de juros mais altos por mais tempo”, segundo o analista.

A Zona do Euro elevou seus juros pela primeira vez desde 2023 na quinta-feira passada (11) e, na última quarta-feira (17), o Federal Reserve (Fed) manteve a taxa de juros dos EUA no intervalo entre 3,50 e 3,75%, com parte dos membros do comitê prevendo pelo menos uma decisão pela elevação dos juros ainda em 2026.

“A paz reduz a probabilidade de um choque de oferta, mas não apaga o legado inflacionário. Energia mais cara se espalha pelo frete, pelos custos industriais, pela produção de alimentos, pelas tarifas de serviços e, sobretudo, pelas expectativas. Um choque desse tipo deixa de ser apenas um evento de mercado e passa a contaminar a formação de preços de maneira mais ampla. Por isso, o alívio em Ormuz não entrega, por si só, uma folga automática aos bancos centrais.”

Onde e como investir em um cenário global tão incerto?

Esse é um cenário que pede por mais cautela do que o usual na hora de escolher onde investir. Mas não significa que o investidor precisa, necessariamente, tomar decisões sozinho, sem orientação profissional.

Matheus Spiess é um dos responsáveis pela Empiricus Megatendências, carteira recomendada criada para em um mundo em constante transformação, que exige investimentos feitos de forma tática.

“A estratégia parte da identificação de principais mudanças em curso – sejam tecnológicas, geopolíticas e econômicas – para direcionar a alocação a setores, regiões e temas que tendem a se beneficiar dessas transformações”, afirma o analista. A atual seleção da Empiricus Megatendências traz ativos voltados para temas como:

- Commodities;

- Corrida aeroespacial;

- Inteligência Artificial (IA);

- Dentre outros.

Você está convidado a conhecer, na íntegra, o relatório completo com todas as indicações da carteira no momento. Ele está disponível no BTG Content, a plataforma de conteúdos do BTG Pactual.

Além disso, por meio da plataforma do banco, você também pode investir nos ativos recomendados de forma 100% automática.

Isso mesmo: você não precisa buscar os ativos “a dedo” em sua corretora. Com alguns cliques, o BTG faz o trabalho para você – inclusive de rebalanceamento e troca de ativos, quando necessário.

Para acessar o conteúdo e saber mais, é só clicar no botão abaixo.

DISCLAIMER: Este material não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, não devendo servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).

O post Mesmo com Selic reduzida para 14,25% ao ano, pausa nos cortes de juros é ‘praticamente inevitável’, segundo analista apareceu primeiro em Empiricus.