Selic: gestores da Faria Lima cravam juros altos por mais tempo, aponta pesquisa; confira

As expectativas para as taxas de juros permanecem tão firmes quanto alguns goleiros desta Copa do Mundo. Essa opinião foi coletada pela pesquisa da série Os Melhores Fundos de Investimentos, da Empiricus Research.

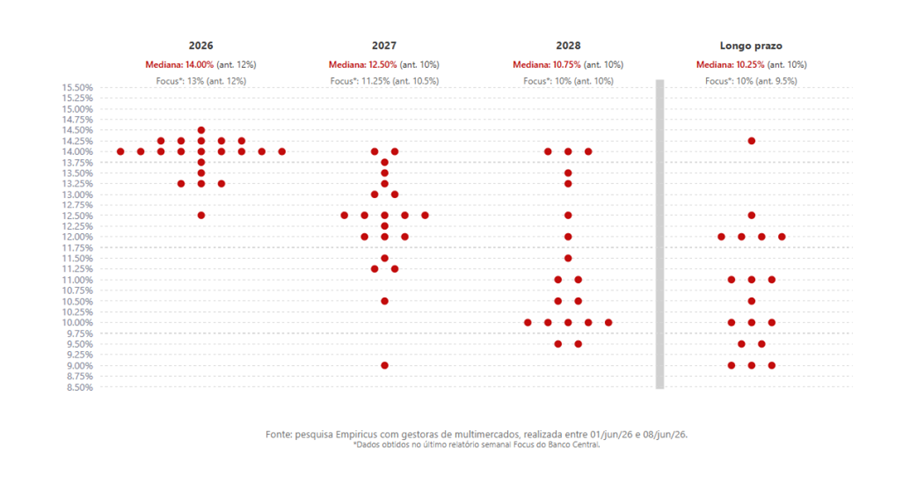

A pesquisa buscou entender a visão de 30 gestores de multimercados sobre o nível da taxa Selic, para os próximos três anos e no longo prazo.

Leitura da Selic para 2026 e 2027 piora

As opiniões dos gestores, que somam mais de R$ 160 bilhões de patrimônio líquido em suas estratégias da classe, estão representadas em dot plot (gráfico de pontos), como é possível observar abaixo.

Analisando a percepção do Brasil, o analista Alexandre Alvarenga comenta: “O dot plot veio mais duro ao longo de toda a curva para a taxa brasileira. A mediana para 2026 subiu de forma relevante e sugere menos espaço para cortes no curto prazo.”

O gráfico aponta que predomina entre os gestores a percepção de uma Selic entre 14,00% e 14,25% ao final do ano.

Além disso, Alvarenga também nota que houve uma piora na leitura para 2027 e no longo prazo, indicando que o mercado passou a embutir uma Selic estruturalmente alta por mais tempo, em linha com uma inflação ainda desconfortável e maior cautela com a convergência do juro real.

“O descolamento em relação ao Boletim Focus reforça a mensagem de prêmio de risco mais elevado na precificação dos juros. O movimento não é só de revisão no curto prazo, mas também no longo prazo”, reforça Alvarenga.

Na segunda-feira (15), o Focus elevou a estimativa para a taxa Selic ao fim do ano de 13,50% para 13,75%.

“No Brasil, pioraram de forma clara as leituras sobre inflação e fiscal. A combinação de inflação ainda pressionada, dúvidas sobre a trajetória das contas públicas e menor espaço para afrouxamento monetário manteve o ambiente mais difícil para ativos locais”, afirma o analista.

Além dos juros brasileiros, a pesquisa da Empiricus também se aprofundou na percepção dos gestores sobre os juros dos EUA e o pontos relevantes sobre o sentimento macroeconômico e a percepção do nível de risco.

“O dotplot americano ficou mais hawkish no médio prazo. A mediana para 2026 subiu de forma relevante, sugerindo menos cortes no horizonte próximo, enquanto 2027 e 2028 também avançaram, o que indica maior disposição do FOMC (Comitê de política monetária dos EUA) em manter a taxa acima do nível neutro por mais tempo”, comenta Alvarenga.

Diante dessa deterioração do quadro inflacionário, Alexandre Alvarenga e a equipe de analistas da Empiricus Research seguem diariamente se debruçando sobre os principais eventos e indicadores econômicos.

É com base nesses estudos que eles conseguem montar carteiras de investimento atualizadas para o investidor ter a chance de buscar lucros nesse cenário.

Carteiras que já valorizaram até 545%: veja o que vai encontrar no ‘streaming’ da research

Mesmo diante de um cenário ainda turbulento por fatores econômicos e geopolíticos, os analistas da Empiricus Research seguem buscando oportunidades de investimento. Seja na bolsa de valores ou em outras classes de investimento, o objetivo é que o investidor brasileiro consiga posicionar seu portfólio no panorama atual de forma a mitigar prejuízos e otimizar as chances de lucros.

Atualmente a casa conta com mais de 11 assinaturas para perfis de investidor variados. Nelas, estão carteiras de ações, fundos de investimento, renda fixa, trading, além de estratégias que combinam as diferentes classes de ativos. Alguns exemplos são:

- Empiricus Palavra do Estrategista, carteira de ações focada em valorização dos papéis: mais de 420,18% de retorno desde a criação em 03/09/2015.

- Empiricus SmallCaps, carteira focada em ações de empresas de baixa capitalização: mais de 544,67% de valorização, desde a criação em 01/08/14;

- Empiricus Dividendos, portfólio concentrado em ativos para dividendos: valorização de 447,94%, desde o lançamento em 07/02/14.

Além disso, também é possível ter contato direto com os mais de 13 especialistas da casa, dedicados a encontrar as melhores oportunidades do mercado.

Assim, para ajudar você a trilhar esse caminho, os analistas realizam lives para responder as dúvidas dos assinantes. Para complementar, todos os conteúdos da casa contam com tutoriais que ensinam o passo a passo para investir, da forma mais simples possível.

Atualmente, o Empiricus+ está disponível em duas opções de planos:

- Assinatura mensal com o valor de R$ 19,90. Nesse plano, você pode parar a assinatura a qualquer momento; e

- Um pacote de assinatura anual por 12x de R$ 14,90. Mais de 30% de desconto no valor do plano.

Nos dois planos, você terá acesso às principais carteiras da casa – exceto as séries premium de criptomoedas. Assim, vai poder escolher as estratégias de investimento que fazem sentido para o seu perfil.

A casa acredita tanto no compromisso em bucar as melhores ideias para ajudar a fazer o seu patrimônio crescer que está oferecendo 30 dias de acesso, sem compromisso. Nesse período, você poderá conhecer todo o conteúdo e decidir se o Empiricus+ faz sentido para sua estratégia.

[30 DIAS DE TESTE] CONHEÇA O EMPIRICUS+

O post Selic: gestores da Faria Lima cravam juros altos por mais tempo, aponta pesquisa; confira apareceu primeiro em Empiricus.