Este é o Breakfast - o seu primeiro gole de notícias. Uma seleção da Bloomberg Línea com os temas de destaque no mundo dos negócios e das finanças. Bom dia!

O apresentador Luciano Huck encerrou sua participação recente em um painel do evento Brazil At Silicon Valley com um apelo: “Come back”, disse ele — ou “voltem para casa”.

O pedido foi feito à plateia e aos jovens brasileiros que estudam em universidades como Stanford e Berkeley, nos Estados Unidos, e que organizaram a conferência no início de abril na Califórnia. Huck foi aplaudido efusivamente.

O comentário reflete uma mudança que começa a se impor no ecossistema de tecnologia brasileiro, com consequências para o mercado de venture capital e os fundos que operam no Brasil.

Depois de um longo período no qual “mantra” das startups fundadas por brasileiros era construir soluções locais para problemas locais, agora o eixo parece se deslocar na direção do Vale do Silício.

Um novo grupo de empreendedores, especialmente de segunda ou terceira viagem, tem preferido fundar e construir suas empresas de tecnologia a partir dos Estados Unidos, onde seus negócios já nascem com ambições globais.

“Percebemos isso e não é de agora, mas esse movimento ganhou um novo ritmo nos últimos seis meses, com muitos empreendedores falando que estão se mudando para o Vale e que irão construir o seu próximo negócio nos Estados Unidos”, afirma Renato Valente, cofundador da Iporanga Ventures.

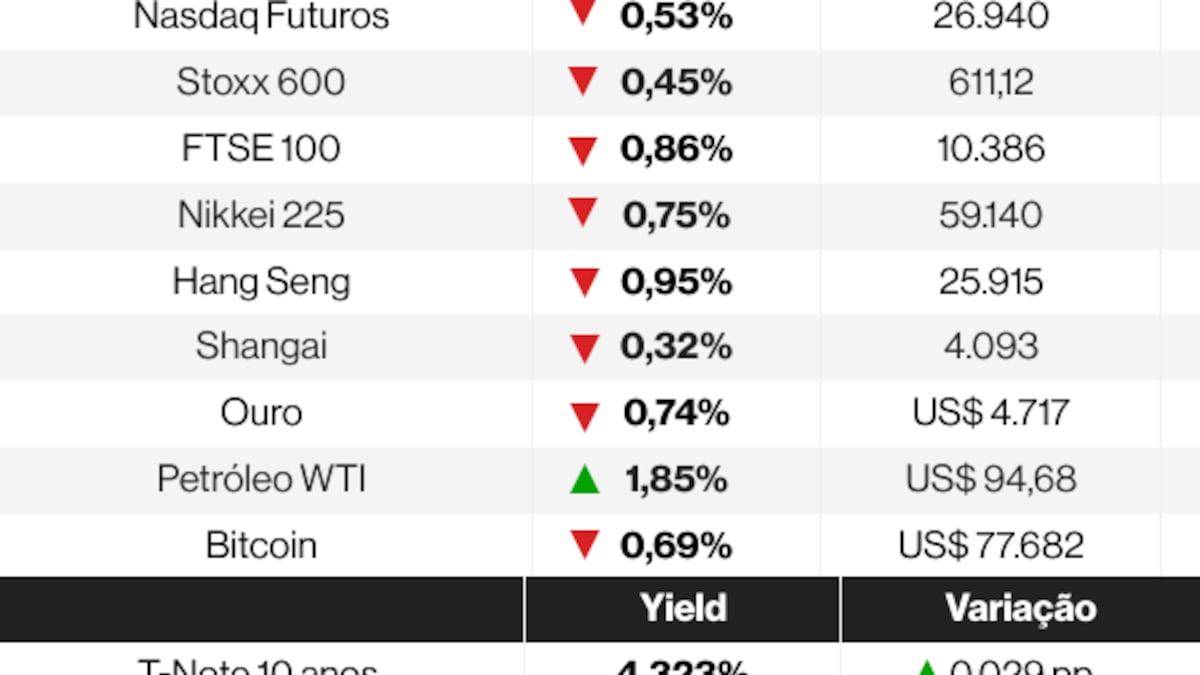

As ações globais operam em queda nesta quinta-feira (23), à medida que as negociações de paz no Oriente Médio permanecem em impasse. O petróleo voltou a subir acima de US$ 100 o barril.ㅤ

- Vendas da L’Oréal em alta. As ações da empresa saltaram até 9,8% em Paris, maior alta intradiária em quase 16 anos, após crescimento de 7,6% nas vendas do 1º trimestre, impulsionado por produtos profissionais e dermatológicos. O desempenho superou as vendas aquém do esperado na China.ㅤ

- Volume da Heineken sob pressão. A cervejaria registrou queda de 0,8% nos volumes no 1º trimestre, com fraqueza na Europa e nas Américas e desempenho inferior ao de concorrentes. Apesar de manter o guidance, a empresa enfrenta um ambiente mais desafiador, com custos elevados.ㅤ

- IA como motor de expansão. O Boston Consulting Group gerou 25% da receita com serviços de IA em 2025, impulsionando contratações e projetos com clientes. A receita cresceu 7%, em ritmo mais lento, enquanto a empresa aposta na IA como principal motor de expansão.

A Estée Lauder anunciou que está em conversas para comprar a Puig Brands em um acordo que criaria um gigante de cosméticos com cerca de US$ 20 bilhões em vendas anuais.

As empresas não divulgaram detalhes sobre os termos. A Puig, com sede na Espanha, tem valor de mercado de cerca de €10 bilhões ( US$11,6 bilhões).

Uma aquisição da empresa espanhola daria à Estée Lauder marcas de perfumes e moda bem conhecidas, como Rabanne, Jean Paul Gaultier e Carolina Herrera, ajudando-a a competir melhor com a maior empresa de cosméticos do mundo, L’Oréal SA.

Para a Puig, que gerou cerca de €5 bilhões (US$5,8 bilhões) em vendas no ano passado, a movimentação ocorre após desaceleração do crescimento e revisões para baixo nas estimativas de lucros, o que derrubou suas ações desde a oferta pública inicial (IPO) em 2024.

As ações da Puig dispararam até 17% na terça-feira em Madri, registrando a maior alta da história. Já as ações da Estée Lauder caíram 7,7% no fechamento de segunda-feira em Nova York.

“O potencial aquisição da Puig desviaria a Estée Lauder de seu curso”, disseram analistas do Barclays liderados por Lauren R. Lieberman, afirmando que a empresa com sede em Barcelona não se encaixa na reorganização da Estée Lauder, incluindo seu plano de focar em fragrâncias de luxo e nicho, que representam apenas cerca de 15% do portfólio da Puig.

As ações da Estée Lauder subiram no último ano com otimismo em relação à estratégia de recuperação sob o comando do CEO Stephane de la Faverie. Ainda assim, a orientação mais recente da empresa decepcionou os investidores. De la Faverie reconheceu que “há mais trabalho a ser feito” durante uma teleconferência com analistas.

A Puig também passou por grandes mudanças, recentemente anunciando um novo CEO. Marc Puig, membro da família fundadora, deixou o cargo de CEO, mantendo-se como presidente executivo, com foco em fusões e aquisições.

A Puig ainda é controlada pela terceira geração da família que criou a empresa há mais de um século.

As ações da empresa estavam 37% abaixo do preço da IPO no fechamento de segunda-feira. Os papéis foram impactados por decepções iniciais em lucros e preocupações de investidores com a exposição a fragrâncias — que representam mais de dois terços da receita.

“Estamos surpresos que a família Puig abra mão da independência e do controle majoritário”, disse a analista do JPMorgan, Céline Pannuti, acrescentando que acredita que “interesse potencial de outros players da indústria poderia surgir”.

Segundo Regis Bégué, sócio da Zadig Asset Management, que detém cerca de 1% da empresa espanhola, os problemas da Puig vêm da falha em comunicar seus sucessos em um setor que tem sido fortemente impactado em toda a Europa.

Ainda assim, “uma combinação com a Estée Lauder seria um passo na direção que a empresa já estava seguindo”, disse ele. “Eles teriam participação na Estée Lauder, seja minoritária ou outra. Com o tempo, poderiam reduzir essa participação, facilitando o plano de sucessão da família.”

Riscos de Integração

A Estée Lauder possui um portfólio de cerca de duas dúzias de marcas de cosméticos, incluindo La Mer e The Ordinary. A adição da Puig, dona das marcas Byredo e Charlotte Tilbury, provavelmente levantaria questões de investidores e analistas sobre a capacidade da empresa de integrar efetivamente novas marcas, enquanto continua sua estratégia de recuperação.

“Com a Estée Lauder adicionando ainda mais marcas a um portfólio já grande, acreditamos que isso poderia gerar ainda mais complexidade para a organização, que vem tentando simplificar operações e portfólio”, disseram os analistas do Barclays liderados por Lieberman.

De la Faverie tem focado em transferir a venda das marcas para canais online de crescimento mais rápido, como a Amazon.com, que a empresa havia evitado por anos devido a preocupações de que isso prejudicaria sua imagem premium. A companhia também vem vendendo produtos de preço mais baixo, em parte para atrair uma geração mais jovem de consumidores.

Em função de uma experiência anterior, o CEO supervisionou a enorme divisão de fragrâncias da Estée Lauder, que teve bom desempenho em meio ao aumento da demanda pós-pandemia. O potencial acordo para adquirir a Puig provavelmente aposta na continuidade da força desses produtos.

O negócio também permitiria que a Estée Lauder enfrentasse a L’Oréal, que a superou nos EUA. A L’Oréal foi mais rápida em aproveitar o boom pós-pandemia de produtos dermatológicos, com marcas como CeraVe.

O Financial Times publicou informações sobre o potencial negócio na segunda-feira.

A Estée Lauder anunciou que está em conversas para comprar a Puig Brands em um acordo que criaria um gigante de cosméticos com cerca de US$ 20 bilhões em vendas anuais.

As empresas não divulgaram detalhes sobre os termos. A Puig, com sede na Espanha, tem valor de mercado de cerca de €10 bilhões ( US$11,6 bilhões).

Uma aquisição da empresa espanhola daria à Estée Lauder marcas de perfumes e moda bem conhecidas, como Rabanne, Jean Paul Gaultier e Carolina Herrera, ajudando-a a competir melhor com a maior empresa de cosméticos do mundo, L’Oréal SA.

Para a Puig, que gerou cerca de €5 bilhões (US$5,8 bilhões) em vendas no ano passado, a movimentação ocorre após desaceleração do crescimento e revisões para baixo nas estimativas de lucros, o que derrubou suas ações desde a oferta pública inicial (IPO) em 2024.

As ações da Puig dispararam até 17% na terça-feira em Madri, registrando a maior alta da história. Já as ações da Estée Lauder caíram 7,7% no fechamento de segunda-feira em Nova York.

“O potencial aquisição da Puig desviaria a Estée Lauder de seu curso”, disseram analistas do Barclays liderados por Lauren R. Lieberman, afirmando que a empresa com sede em Barcelona não se encaixa na reorganização da Estée Lauder, incluindo seu plano de focar em fragrâncias de luxo e nicho, que representam apenas cerca de 15% do portfólio da Puig.

As ações da Estée Lauder subiram no último ano com otimismo em relação à estratégia de recuperação sob o comando do CEO Stephane de la Faverie. Ainda assim, a orientação mais recente da empresa decepcionou os investidores. De la Faverie reconheceu que “há mais trabalho a ser feito” durante uma teleconferência com analistas.

A Puig também passou por grandes mudanças, recentemente anunciando um novo CEO. Marc Puig, membro da família fundadora, deixou o cargo de CEO, mantendo-se como presidente executivo, com foco em fusões e aquisições.

A Puig ainda é controlada pela terceira geração da família que criou a empresa há mais de um século.

As ações da empresa estavam 37% abaixo do preço da IPO no fechamento de segunda-feira. Os papéis foram impactados por decepções iniciais em lucros e preocupações de investidores com a exposição a fragrâncias — que representam mais de dois terços da receita.

“Estamos surpresos que a família Puig abra mão da independência e do controle majoritário”, disse a analista do JPMorgan, Céline Pannuti, acrescentando que acredita que “interesse potencial de outros players da indústria poderia surgir”.

Segundo Regis Bégué, sócio da Zadig Asset Management, que detém cerca de 1% da empresa espanhola, os problemas da Puig vêm da falha em comunicar seus sucessos em um setor que tem sido fortemente impactado em toda a Europa.

Ainda assim, “uma combinação com a Estée Lauder seria um passo na direção que a empresa já estava seguindo”, disse ele. “Eles teriam participação na Estée Lauder, seja minoritária ou outra. Com o tempo, poderiam reduzir essa participação, facilitando o plano de sucessão da família.”

Riscos de Integração

A Estée Lauder possui um portfólio de cerca de duas dúzias de marcas de cosméticos, incluindo La Mer e The Ordinary. A adição da Puig, dona das marcas Byredo e Charlotte Tilbury, provavelmente levantaria questões de investidores e analistas sobre a capacidade da empresa de integrar efetivamente novas marcas, enquanto continua sua estratégia de recuperação.

“Com a Estée Lauder adicionando ainda mais marcas a um portfólio já grande, acreditamos que isso poderia gerar ainda mais complexidade para a organização, que vem tentando simplificar operações e portfólio”, disseram os analistas do Barclays liderados por Lieberman.

De la Faverie tem focado em transferir a venda das marcas para canais online de crescimento mais rápido, como a Amazon.com, que a empresa havia evitado por anos devido a preocupações de que isso prejudicaria sua imagem premium. A companhia também vem vendendo produtos de preço mais baixo, em parte para atrair uma geração mais jovem de consumidores.

Em função de uma experiência anterior, o CEO supervisionou a enorme divisão de fragrâncias da Estée Lauder, que teve bom desempenho em meio ao aumento da demanda pós-pandemia. O potencial acordo para adquirir a Puig provavelmente aposta na continuidade da força desses produtos.

O negócio também permitiria que a Estée Lauder enfrentasse a L’Oréal, que a superou nos EUA. A L’Oréal foi mais rápida em aproveitar o boom pós-pandemia de produtos dermatológicos, com marcas como CeraVe.

O Financial Times publicou informações sobre o potencial negócio na segunda-feira.

A Unilever está em negociações para vender sua divisão de alimentos para a McCormick & Company, em um movimento que pode representar a maior reestruturação da fabricante da maionese Hellmann’s desde sua fundação, há quase um século.

A multinacional anglo-holandesa afirmou nesta sexta-feira (20) que recebeu uma proposta da empresa de temperos sediada em Maryland, mas ressaltou que não há garantia de que o acordo será fechado. A unidade de alimentos tem valor potencial de até € 29 bilhões (US$ 33 bilhões), segundo a Bloomberg Intelligence.

Se concretizada, a operação será a maior da história da McCormick & Company, cuja capitalização de mercado, de US$ 14,5 bilhões, é apenas uma fração dos cerca de £ 101 bilhões (US$ 135 bilhões) da Unilever. Ainda não há detalhes sobre o financiamento, mas a transação pode ser estruturada como um “Reverse Morris Trust”, modelo de fusão com vantagens fiscais.

A venda marcaria a saída da Unilever da competição direta com gigantes de alimentos como Kraft Heinz, Nestlé e PepsiCo. Ao mesmo tempo, transformaria a empresa em um grupo focado em produtos de higiene, beleza e cuidados pessoais, em linha com concorrentes como L’Oréal, Beiersdorf e Estée Lauder.

A Bloomberg já havia informado nesta semana que a companhia avalia separar total ou parcialmente sua divisão de alimentos. As negociações avançam com a meta de um possível acordo até o fim do mês, segundo fontes.

As ações da Unilever chegaram a subir até 1,9%, antes de reduzir os ganhos. No acumulado dos últimos 12 meses até quinta-feira, os papéis ainda registram queda de cerca de 6%.

O CEO Fernando Fernandez, há cerca de um ano no cargo, já deixou claro que alimentos não são mais o foco principal. Segundo ele, beleza, cuidados pessoais e bem-estar serão os motores de crescimento da companhia.

O setor de alimentos enfrenta uma transformação prolongada, com consumidores — especialmente nos EUA — reduzindo gastos diante da inflação e incertezas geopolíticas. Supermercados também vêm ganhando espaço com marcas próprias mais competitivas, enquanto tendências como dietas mais saudáveis e o uso de medicamentos para perda de peso reduzem o consumo de produtos processados.

Essas mudanças tornam o segmento menos atrativo para multinacionais como a Unilever, em comparação com categorias como beleza e cuidados pessoais, onde os consumidores estão mais dispostos a gastar.

Fernandez já indicou que pretende elevar para dois terços a participação de marcas como Dove, Liquid IV e Dermalogica na receita total, ante cerca de metade atualmente.

Analistas do Bernstein avaliam que a estratégia de diversificação, comum nos anos 1990 e 2000, perdeu força. “Os benefícios de escala entre categorias já não compensam a complexidade”, escreveram.

Nos últimos anos, a Unilever vem simplificando seu portfólio. A empresa vendeu sua divisão global de chás, a área de spreads (incluindo a marca I Can’t Believe It’s Not Butter!), além de negócios como a Graze e a The Vegetarian Butcher.

Em 2025, a companhia também separou sua divisão de sorvetes na Magnum Ice Cream Co., mantendo cerca de 20% de participação, e planeja vender entre €1 bilhão e €1,5 bilhão adicionais em marcas menores de alimentos.

Apesar disso, a empresa não deve vender sua divisão de alimentos “altamente atrativa” por um preço baixo. O portfólio inclui marcas fortes como a Hellmann’s — líder nos EUA e no Brasil — e os cubos de caldo Knorr, segunda marca mais vendida da companhia, atrás apenas da Dove.

Para a McCormick & Company, a operação também representaria um grande teste. Fundada em 1889, a empresa começou vendendo root beer e se tornou uma das maiores fabricantes de temperos do mundo, conhecida por produtos como Old Bay.

Nos últimos anos, a companhia expandiu sua atuação para além de especiarias, com aquisições em mercados como Reino Unido e Polônia, além de produtos como molhos e maioneses saborizadas, populares entre consumidores mais jovens.

O maior movimento nesse segmento ocorreu em 2017, quando a McCormick & Company comprou a divisão de alimentos da Reckitt Benckiser por US$ 4,2 bilhões, incorporando marcas como French’s e Frank’s RedHot.

Ainda assim, analistas alertam que a integração de um negócio do porte da Unilever não será simples, dada a diferença de escala e o nível atual de endividamento da compradora.

Especialistas também apontam que, embora a venda possa destravar valor para os acionistas no longo prazo, o processo pode gerar distrações para a gestão no curto prazo, especialmente diante de outros desafios enfrentados pela empresa.

A aguardada nova camisa da seleção brasileira chegou e causou muito burburinho. Com uma marca mais associada ao basquete e preço lá no em cima, abriu inclusive brecha para a concorrência, que agora corre atrás de uma alternativa para vestir a torcida. futebol seleção #nike

A Unilever está em negociações para vender sua divisão de alimentos para a McCormick & Company, em um movimento que pode representar a maior reestruturação da fabricante da maionese Hellmann’s desde sua fundação, há quase um século.

A multinacional anglo-holandesa afirmou nesta sexta-feira (20) que recebeu uma proposta da empresa de temperos sediada em Maryland, mas ressaltou que não há garantia de que o acordo será fechado. A unidade de alimentos tem valor potencial de até € 29 bilhões (US$ 33 bilhões), segundo a Bloomberg Intelligence.

Se concretizada, a operação será a maior da história da McCormick & Company, cuja capitalização de mercado, de US$ 14,5 bilhões, é apenas uma fração dos cerca de £ 101 bilhões (US$ 135 bilhões) da Unilever. Ainda não há detalhes sobre o financiamento, mas a transação pode ser estruturada como um “Reverse Morris Trust”, modelo de fusão com vantagens fiscais.

A venda marcaria a saída da Unilever da competição direta com gigantes de alimentos como Kraft Heinz, Nestlé e PepsiCo. Ao mesmo tempo, transformaria a empresa em um grupo focado em produtos de higiene, beleza e cuidados pessoais, em linha com concorrentes como L’Oréal, Beiersdorf e Estée Lauder.

A Bloomberg já havia informado nesta semana que a companhia avalia separar total ou parcialmente sua divisão de alimentos. As negociações avançam com a meta de um possível acordo até o fim do mês, segundo fontes.

As ações da Unilever chegaram a subir até 1,9%, antes de reduzir os ganhos. No acumulado dos últimos 12 meses até quinta-feira, os papéis ainda registram queda de cerca de 6%.

O CEO Fernando Fernandez, há cerca de um ano no cargo, já deixou claro que alimentos não são mais o foco principal. Segundo ele, beleza, cuidados pessoais e bem-estar serão os motores de crescimento da companhia.

O setor de alimentos enfrenta uma transformação prolongada, com consumidores — especialmente nos EUA — reduzindo gastos diante da inflação e incertezas geopolíticas. Supermercados também vêm ganhando espaço com marcas próprias mais competitivas, enquanto tendências como dietas mais saudáveis e o uso de medicamentos para perda de peso reduzem o consumo de produtos processados.

Essas mudanças tornam o segmento menos atrativo para multinacionais como a Unilever, em comparação com categorias como beleza e cuidados pessoais, onde os consumidores estão mais dispostos a gastar.

Fernandez já indicou que pretende elevar para dois terços a participação de marcas como Dove, Liquid IV e Dermalogica na receita total, ante cerca de metade atualmente.

Analistas do Bernstein avaliam que a estratégia de diversificação, comum nos anos 1990 e 2000, perdeu força. “Os benefícios de escala entre categorias já não compensam a complexidade”, escreveram.

Nos últimos anos, a Unilever vem simplificando seu portfólio. A empresa vendeu sua divisão global de chás, a área de spreads (incluindo a marca I Can’t Believe It’s Not Butter!), além de negócios como a Graze e a The Vegetarian Butcher.

Em 2025, a companhia também separou sua divisão de sorvetes na Magnum Ice Cream Co., mantendo cerca de 20% de participação, e planeja vender entre €1 bilhão e €1,5 bilhão adicionais em marcas menores de alimentos.

Apesar disso, a empresa não deve vender sua divisão de alimentos “altamente atrativa” por um preço baixo. O portfólio inclui marcas fortes como a Hellmann’s — líder nos EUA e no Brasil — e os cubos de caldo Knorr, segunda marca mais vendida da companhia, atrás apenas da Dove.

Para a McCormick & Company, a operação também representaria um grande teste. Fundada em 1889, a empresa começou vendendo root beer e se tornou uma das maiores fabricantes de temperos do mundo, conhecida por produtos como Old Bay.

Nos últimos anos, a companhia expandiu sua atuação para além de especiarias, com aquisições em mercados como Reino Unido e Polônia, além de produtos como molhos e maioneses saborizadas, populares entre consumidores mais jovens.

O maior movimento nesse segmento ocorreu em 2017, quando a McCormick & Company comprou a divisão de alimentos da Reckitt Benckiser por US$ 4,2 bilhões, incorporando marcas como French’s e Frank’s RedHot.

Ainda assim, analistas alertam que a integração de um negócio do porte da Unilever não será simples, dada a diferença de escala e o nível atual de endividamento da compradora.

Especialistas também apontam que, embora a venda possa destravar valor para os acionistas no longo prazo, o processo pode gerar distrações para a gestão no curto prazo, especialmente diante de outros desafios enfrentados pela empresa.

A aguardada nova camisa da seleção brasileira chegou e causou muito burburinho. Com uma marca mais associada ao basquete e preço lá no em cima, abriu inclusive brecha para a concorrência, que agora corre atrás de uma alternativa para vestir a torcida. futebol seleção #nike

Depois de mais de duas décadas de idas e vindas, a União Europeia deu aval político nesta sexta-feira (9) ao acordo de livre-comércio com o Mercosul. A decisão destrava a etapa de assinatura — prevista para 17 de janeiro — e abre o caminho para a ratificação no Parlamento Europeu e, do lado sul-americano, nos congressos nacionais, no que pode se converter num ganho de até 0,46% da atividade econômica brasileira, segundo o IPEA.

Pelos números atuais, seria um ganho de US$ 9,3 bilhões anuais para o PIB.

O agro foi o ponto mais sensível em quase todo o percurso, com protestos recorrentes de produtores europeus preocupados com competição e padrões ambientais. De acordo com Ursula von der Leyen, presidente da Comissão Europeia, o acordo é “benéfico” para cidadãos e empresas e só está avançando após a Comissão ouvir as preocupações dos agricultores, com salvaguardas e reforço de controles para importação.

Por “controles”, entenda cotas de importação. Por “salvaguardas”, a possibilidade de aumentos de impostos caso a abertura prejudique claramente algum setor.

Fazendeiros protestam em Bruxelas contra o acordo UE-Mercosul. Foto: Bloomberg

Mercosul e União Europeia reúnem cerca de 720 milhões de pessoas e Produto Interno Bruto (PIB) de mais de US$ 22 trilhões de dólares. A União Europeia é o 2º maior parceiro comercial do Mercosul em bens.

O bloco do Velho Continente manteve-se como o segundo principal destino das exportações brasileiras (14% do total), atrás apenas da China. Diferentemente do superávit recorde que o Brasil teve no total global (US$ 68,3 bilhões), com o bloco europeu houve um pequeno saldo negativo, impulsionado pelo aumento nas importações de bens industriais e tecnologia.

O Brasil exportou US$ 49,8 bilhões à União Europeia em 2025, uma alta de 3,2% em relação a 2024, mas importou US$ 50,290 bilhões, 6,4% a mais do que um ano antes.

Entre os itens mais vendidos pelo Brasil aos países do bloco europeu estão ração/insumos agropecuários, minérios e café. Nas importações, pesam produtos farmacêuticos, máquinas e equipamentos e veículos.

Pelo acordo, deixarão de existir tarifas de importação sobre 91% do que vem da Uniãio Europeia, incluindo automóveis. Não significa exatamente um programa Minha Porsche Minha Vida. A redução do imposto atual, de 35%, será lenta. Virá em etapas ao longo de 15 anos – quase uma geração inteira, justamente para não cair como um raio sobre a indústria brasileira de automóveis.

Do outro lado, o bloco europeu eliminará progressivamente as tarifas sobre 92% das exportações do Mercosul ao longo de um período de até dez anos.

Para produtos agrícolas mais sensíveis, a UE vai impor cotas de isenção. No caso da carne bovina, abundante no Brasil, na Argentina e no Uruguai – e relativamente rara na Europa – a ausência de tarifa ficará limitada a 99 mil toneladas, para preservar os frigoríficos locais. Haverá também cotas restritas para aves, carne de porco, açúcar, etanol, arroz, mel, milho e milho doce.

Quando o jogo inverte, cotas também, claro. Os europeus produzem mais queijos. O Mercosul, então, impõe no acordo uma cota de até 30 mil toneladas para os camemberts e gruyères sem imposto.

E como fica o Brasil?

Maior economia do bloco latino-americano, o Brasil tende a se beneficiar mais, de acordo com o especialista. O estudo do Instituto de Pesquisa Econômica Aplicada projeta ainda que o país conseguiria atrair mais investimento (um avanço de 1,49%) do que o restante do Mercosul e a própria União Europeia, com o volume tanto das exportações e importações passando por um aumento de 3% até 2040.

Esse é um ganho construído em camadas, porque o cronograma de redução tarifária é longo, fora as cotas. No desenho do estudo do IPEA, as importações crescem mais rápido no início, e o pico ocorre em 2034, quando terminam a maior parte das taxas para os produtos europeus no Brasil; as exportações sobem mais devagar no começo e seguem crescendo até 2040.

O impacto mais relevante passa por máquinas, equipamentos industriais, químicos e farmacêuticos — justamente áreas em que hoje há tarifas e custos de importação mais elevados. A Comissão Europeia estima economia de mais de 4 bilhões de euros por ano em tarifas para exportadores europeus ao Mercosul, o que ajuda a entender a pressão de setores industriais pela aprovação.

O economista Carlos Honorato, professor da FIA Business School, ressalta os ganhos de longo prazo. Preços mais baixos de equipamentos e máquinas, ele aponta, podem a aprimorar nossa produção e, embora signifique mais concorrência para fabricantes nacionais, “pressionam empresas locais a buscar produtividade e padrão técnico”.

A forte presença de empresas europeias no Brasil também deve ser uma alavanca para mais ganhos brasileiros, segundo Honorato. O país tem filiais de empresas alemãs como Volkswagen, Siemens e Basf, espanholas, como Telefónica e Iberdrola, além das italianas Enel e TIM e das francesas Carrefour, L’Oréal e Engie, para ficar em alguns exemplos.

Na avaliação do economista, isso tende a destravar oportunidades práticas, como mais espaço para comércio intra-empresa, novos fornecedores e investimentos associados à redução de barreiras. Se há algo que a história ensina, afinal, é: não há ferramenta mais eficiente para a geração de riqueza do que o livre comércio.

De todas as lojas da Sephora que passaram pelo novo redesign da varejista de beleza, a loja da Champs-Élysées, em Paris, provavelmente é a mais glamourosa. Há um longo tapete vermelho, pé-direito altíssimo e uma mesa gigante dedicada a tudo que está em alta nas redes sociais.

“Dizem que esta loja recebe mais visitas do que a Torre Eiffel”, afirma Deborah Yeh, diretora global de marketing da Sephora, enquanto caminhamos pela boutique lotada em uma tarde de outono. Passamos por uma seção de perfumes em que os frascos ficam orgulhosamente expostos em mesas próprias, quase pedindo para serem borrifados. A categoria de cuidados com o cabelo foi movida para a frente da loja; as cadeiras de maquiagem, antes próximas à entrada, agora ficam no centro do espaço.

Do lado de fora, a cidade vive um cenário de tensão. O governo francês entrou em colapso, com protestos bloqueando ruas por causa de cortes no orçamento e trabalhadores ameaçando entrar em greve. Lá dentro, mulheres aplicam hidratantes, testam sombras e passam batons.

“Quando as coisas vão mal, buscamos aquilo que nos traz pequenos confortos e alegria”, diz Yeh. Por isso batons e perfumes costumam vender bem em tempos de turbulência econômica. No dia anterior, ouvi algo parecido de Catherine Spindler, presidente da Sephora Europa e Oriente Médio, enquanto ela se preparava para o SEPHORiA, o evento multicidades da empresa para fãs de beleza.

“Oferecemos um gostinho de algo positivo, algo colorido em tempos difíceis”, afirma Spindler, sentada em um centro de convenções em Paris que estava sendo transformado em um festival estilo Coachella, com brincadeiras de parque, cabines de fotos, matcha e amostras e mais amostras de cosméticos criados para fazer os participantes parecerem, sentirem-se e cheirarem maravilhosos. “É um destino de felicidade.”

Pertencente ao conglomerado francês LVMH, a Sephora — hoje com 56 anos — é a maior varejista “de prestígio” do mundo em cosméticos, skincare, itens para cabelo e perfumes. É um lugar de descoberta para apaixonados por beleza que buscam constantemente a próxima grande novidade, encorajando os clientes a testar antes de comprar.

Mesmo em uma desaceleração do mercado de luxo que já dura mais de um ano, a Sephora segue como um ponto de brilho no portfólio da LVMH. A empresa registrou lucros recordes em 2024, com o CEO da LVMH, Bernard Arnault, dizendo a analistas, em janeiro, que não poderia revelar os ganhos completos que o grupo obteve com a varejista de beleza ao longo das décadas “porque vocês não acreditariam”.

Concorrência em todos os lados

A indústria global de beleza, avaliada em US$ 450 bilhões, vive um momento decisivo. Gigantes como Estée Lauder e L’Oréal enfrentam mudanças dramáticas nos gostos dos consumidores. Marcas novas e barulhentas surgem como nunca, redesenhando o mapa de influência. Apenas dois anos após lançar sua divisão de beleza, a rival Kering vendeu o negócio para a L’Oréal em meados de outubro. No outono, a Reuters noticiou que a LVMH estaria buscando vender sua participação na Fenty Beauty, marca de cosméticos criada com a cantora Rihanna em 2017. A LVMH não comentou o assunto.

A competição da Sephora é intensa: a Amazon atrai clientes com descontos, e a mais acessível Ulta Beauty vem ganhando participação de mercado. A chegada do TikTok Shop e de empresas de afiliados como a ShopMy também está drenando parte dos lucros da varejista.

Mas na corrida global da beleza, a Sephora pretende manter a liderança focando na experiência do cliente.

As novas lojas da marca se parecem muito com as antigas — inclusive na Champs-Élysées. A iluminação é forte, o espaço segue banhado no icônico preto e branco, e as filas continuam longas. “Achamos que nosso foco em criar um senso de uniformidade nas lojas se provou valioso”, escreve mais tarde uma porta-voz da Sephora por email.

Vejo um trio de garotas rindo dos nomes sugestivos dos perfumes Tom Ford e uma mulher de cabelo grisalho cantarolando enquanto testa blushes. Uma mãe, distraída na fila do caixa explorando os itens em miniatura, nem percebe que seu bebê está sem uma meia.

“Cada centímetro deste lugar precisa ser produtivo”, diz Yeh. “Tudo é um pequeno tesouro.”

“A Sephora está vencendo”

Guillaume Motte, presidente global e CEO da Sephora, parece vitorioso quando nos encontramos na sede em San Francisco, em setembro.

O lançamento da marca de Hailey Bieber, Rhode, havia acabado de estrear na Sephora, atraindo multidões em busca de selfies e gloss labial. Artemis Patrick, CEO da Sephora na América do Norte, sentada ao lado de Motte, diz que foi o maior lançamento da região até hoje.

“Não somos ingênuos sobre a competição”, diz Motte. “Mas a Sephora está vencendo.”

A empresa registrou crescimento “excepcional” em 2023 e 2024, afirma. A receita chegou a €16 bilhões (cerca de US$ 18,5 bilhões), segundo números compartilhados por Arnault em abril. O mercado está desacelerando, diz Motte, mas ele prevê que a Sephora chegará a €20 bilhões (aproximadamente US$ 23 bilhões) em vendas anuais “em um futuro próximo”.

No mundo, a Sephora tem 3.400 lojas — mais de 600 nos EUA — e vende cerca de 300 marcas de beleza upscale, metade delas exclusivas. As sacolinhas preto e branco são onipresentes.

Conseguir espaço na Sephora segue sendo o sonho de qualquer founder de beleza. “Eles são os melhores em deixar as pessoas animadas”, diz Dianna Cohen, fundadora da marca de haircare Crown Affair.

Mas existem muitos outros lugares para comprar hidratantes absurdamente caros. E hoje parece que todo mundo entrou no negócio da beleza — até a Old Navy.

Em 2024, segundo a Euromonitor, a Sephora detinha 9% do mercado online americano de beleza e cuidados pessoais — uma leve queda em relação a 2023. A Amazon, por outro lado, abocanhou 47% do mercado online no ano passado.

Contra-ataque: de parcerias à automação

Para reagir, a Sephora acelerou tanto a defesa quanto o ataque.

Em 2025, assinou grandes cheques para ações de marketing com a Hulu e a WNBA. Fãs de basquete que visitam o Chase Center, em San Francisco, agora podem comprar máscaras labiais da Tatcha e o creme Bum Bum da Sol de Janeiro em quiosques da Sephora no intervalo dos jogos.

Está construindo um novo centro de distribuição totalmente automatizado em Avon, Indiana, com abertura prevista para a primavera. “Muitos robôs”, diz Patrick.

Neste outono, lançou nos EUA a plataforma My Sephora Storefront, que permite à varejista ganhar dinheiro diretamente com recomendações de influenciadores, cortando intermediários.

As lojas, que ainda respondem por cerca de dois terços das vendas, estão sendo atualizadas — e a empresa está abrindo unidades menores em áreas onde já há demanda, como Brooklyn, Queens e Toronto. “A Gen Z ama lojas, ama a experiência”, diz Motte. “Varejo sem graça está morto; varejo atraente está vivo — e esse é o nosso negócio.”

A Sephora também está reforçando categorias em alta, como fragrâncias — que têm ajudado a atrair adolescentes do sexo masculino.

“Os homens estão vindo para nossas lojas, e eles não estão cochilando perto do estúdio de beleza”, diz Carolyn Bojanowski, VP executiva de merchandising para a América do Norte. “Nunca imaginei que veria isso acontecer.”

A história dentro da LVMH e o poder da curadoria

Quando a LVMH comprou uma rede de boutiques francesas de beleza em 1997, dominar o mercado de fragrâncias era prioridade. A gigante já vinha adquirindo marcas com perfumes próprios, como Givenchy e Kenzo.

Ao adicionar a Sephora ao portfólio, a LVMH se tornou “a maior distribuidora mundial de perfumes e produtos de beleza”, dizia um comunicado da época.

A Sephora desembarcou nos EUA no ano seguinte. “Os grandes da época — Clinique, Lauder e Lancôme — não queriam vender para nós”, conta Bojanowski. “Mas encontramos marcas pequenas e legais”, como Stila e Urban Decay.

Enquanto as lojas de departamento exibiam maquiagem atrás de vitrines fechadas e com vendedoras supervisionando, a Sephora deu liberdade total aos clientes para experimentar. E a partir de 1999, permitiu compras online.

A empresa sempre foi habilidosa em cultivar fãs. Mas seu diferencial está na curadoria e nas parcerias exclusivas. Fundadores dizem que a Sephora normalmente pede contratos de exclusividade de dois anos (a empresa não comenta) e que a divisão de receita costuma ficar em 40/60 com a varejista.

Entrar na Sephora é como entrar em um foguete: a marca ganha visibilidade com conteúdo social chamativo, eventos em loja, apoio de influenciadores do Sephora Squad e presença física em shopping centers de luxo.

Mas o custo para as marcas é alto: estoque, displays, equipes próprias dentro das lojas e até “taxas escondidas”, como campanhas sazonais pagas. Estimativas indicam que uma marca precisa vender mais de US$ 9 milhões para não perder dinheiro na parceria.

Ainda assim, fundadores relatam que a Sephora é extremamente forte no desenvolvimento de produtos. “Sentamos por horas discutindo ideias para lançamentos”, diz Kimberley Ho, da marca Evereden.

A corrida por tendências e novos públicos

Na SEPHORiA, em Paris, jovens adultos enfeitam potes de creme da Kiehl’s, borrifam sprays fixadores da One Size e espalham glosses da Fenty Beauty. Uma mulher de cílios impecáveis me mostra um lip mask triplo de morango da Laneige: “Você vai amar”, diz.

A Sephora está sempre atrás da próxima grande estrela. A equipe de Bojanowski vasculha redes sociais e envia DMs para founders. A empresa já apostou nas tendências erradas, como extensões capilares e suplementos, mas hoje vê enorme potencial no K-beauty — de máscaras de colágeno a cremes com ceramidas. Também está otimista sobre maquiagens assinadas por maquiadores de celebridades.

A marca também vê potencial enorme na Geração X (45 a 60 anos), diz Bojanowski. “As definições de beleza e envelhecimento mudaram muito. É uma grande oportunidade.”

Já com teens e tweens, Motte e Patrick demonstram cautela. Adolescentes têm lotado lojas atrás de produtos — inclusive anti-idade. “Não miramos neles; eles vieram até nós”, diz Motte.

As festas de aniversário de crianças na Sephora, que viralizam no TikTok, não são oficiais. A empresa teme que jovens comprem produtos inadequados para sua pele. Por isso, quer garantir que funcionários saibam orientar corretamente.

Isso inclui novas marcas voltadas para Gen Alpha: a Evereden estreou em outubro; a Sincerely Yours, criada pela influencer de 16 anos Salish Matter, chegou um mês antes.

Salish conta ter atraído 87 mil fãs a um encontro em um shopping — quando esperava apenas 500.

Escreva para Chavie Lieber em Chavie.Lieber@WSJ.com.

A EssilorLuxottica, maior grupo óptico do mundo e controladora de marcas como Ray-Ban, Oakley e Persol, estuda comprar entre 5% e 10% da grife Armani, segundo reportagem do jornal italiano Il Sole 24 Ore. A movimentação ocorre pouco mais de dois meses após a morte do fundador, Giorgio Armani, aos 91 anos.

De acordo com o jornal, a EssilorLuxottica teria indicado que não pretende assumir papel ativo na gestão da grife italiana, nem ocupar assentos no conselho da empresa. Procuradas pela Bloomberg, nem a EssilorLuxottica nem a Armani comentaram o assunto.

O testamento de Armani abriu caminho para uma eventual mudança de controle. Ele recomendou que seus herdeiros vendessem 15% da empresa a um de três compradores preferenciais — LVMH, EssilorLuxottica ou L’Oréal (ou empresas equivalentes) — em um prazo de 18 meses.

Giorgio Armani no desfile de alta-costura Giorgio Armani Privé Primavera 2025, em Paris (Foto: Pascal Le Segretain/Getty Images)

Caso a família feche um acordo, o comprador poderá elevar sua participação ao controle acionário após três anos. O testamento também prevê a alternativa de uma abertura de capital.

Após a morte do estilista, um porta-voz da EssilorLuxottica disse que o grupo — que já licencia e produz há anos a linha de óculos Armani Exchange e Giorgio Armani — avaliaria “cuidadosamente” uma eventual participação na empresa.

A Kering está em negociações para vender sua área de beleza para a L’Oréal em um acordo que avalia a unidade em US$ 4 bilhões, segundo pessoas familiarizadas com o assunto — um passo inicial do novo presidente-executivo da controladora da Gucci para reverter a situação do conglomerado de luxo. A Kering também controla as grifes Balenciaga e Pomellato, entre outras.

O acordo pode ser anunciado já na próxima semana, desde que as conversas não desandem de forma inesperada nem surja outro interessado, disseram as pessoas. O avanço ocorre poucas semanas depois de Luca de Meo assumir o comando como novo CEO da Kering.

A L’Oréal, com sede em Paris, oferece uma gama de produtos de beleza, incluindo sob sua marca homônima, Garnier e Maybelline New York. Seus produtos são vendidos tanto para consumidores quanto para profissionais. Ao adquirir a área de beleza da Kering, a L’Oréal agregaria a fabricante de fragrâncias Creed ao seu portfólio.

Um acordo também daria à L’Oréal a oportunidade de desenvolver novas ofertas em torno das marcas de moda da Kering, que também incluem Saint-Laurent, Bottega Veneta e McQueen, disseram as pessoas familiarizadas com o assunto.

O contexto

Também sediada na França, a Kering lançou uma nova divisão de beleza em 2023. A iniciativa buscava aproveitar o crescimento de cosméticos e perfumes produzindo os itens internamente, sob as marcas controladas, em vez de licenciá-la para terceiros nessa categoria.

A empresa se moveu rapidamente para escalar o negócio de beleza, fechando um acordo integralmente em dinheiro para adquirir a marca de fragrâncias Creed no verão de 2023.

Mas o esforço da Kering em beleza esbarrou em dificuldades em outras partes da companhia. A Gucci — sua maior marca em receita — sofreu com a desaceleração das vendas na China. Enquanto isso, a Saint Laurent foi pressionada por um negócio de atacado menor e por um mercado mais difícil nos Estados Unidos.

Uma venda poderia ajudar a Kering a reduzir seu endividamento, que somava US$ 11 bilhões em 30 de junho.

A Kering compete com a LVMH, de Bernard Arnault, a Hermès e outras potências europeias da moda.

Ao escolher de Meo como CEO, a Kering aposta que o tempo do executivo na indústria automotiva lhe deu as competências e a perspectiva renovada necessárias para reanimar o conglomerado. Mais recentemente, ele foi o chefe da Renault.

Ao longo de mais de três décadas no setor automotivo, de Meo ganhou reputação como construtor de marcas e marketeiro. Ele ajudou a transformar o Fiat 500 moderno em um ícone cultural, criou a linha esportiva Cupra da Seat e reposicionou a Renault ao enxugar sua linha de modelos e aumentar a rentabilidade em híbridos e veículos elétricos.

De Meo sucedeu François-Henri Pinault, cuja família fundou a Kering. Pinault manteve o cargo de presidente do conselho.