Este é o Breakfast - o seu primeiro gole de notícias. Uma seleção da Bloomberg Línea com os temas de destaque no mundo dos negócios e das finanças. Bom dia!

Nos últimos anos, o veículo elétrico de pouso e decolagem vertical (eVTOL, na sigla em inglês) ganhou forte tração em meio ao movimento de descarbonização global. Mais recentemente, contudo, o quadro de demanda do produto, que também ficou conhecido como “carro voador”, mudou.

Na EVE (EVEX), uma das expoentes do segmento, hoje a companhia trabalha com uma projeção de demanda global de até 30 mil aeronaves em 20 anos, em 800 cidades do mundo, segundo o diretor de relações com investidores, Lucio Aldworth. Anteriormente, as estimativas do setor chegavam a superar 50 mil unidades para o período.

“À medida que conversamos com clientes, refinamos as nossas expectativas, porque percebemos como a demanda vai se acomodar”, disse o executivo em conversa com a Bloomberg Línea.

Inicialmente, a EVE, controlada pela Embraer(EMBJ3), tinha uma projeção de obter a certificação em 2026, mas esse prazo foi adiado para 2027 e, agora, está previsto para 2028.

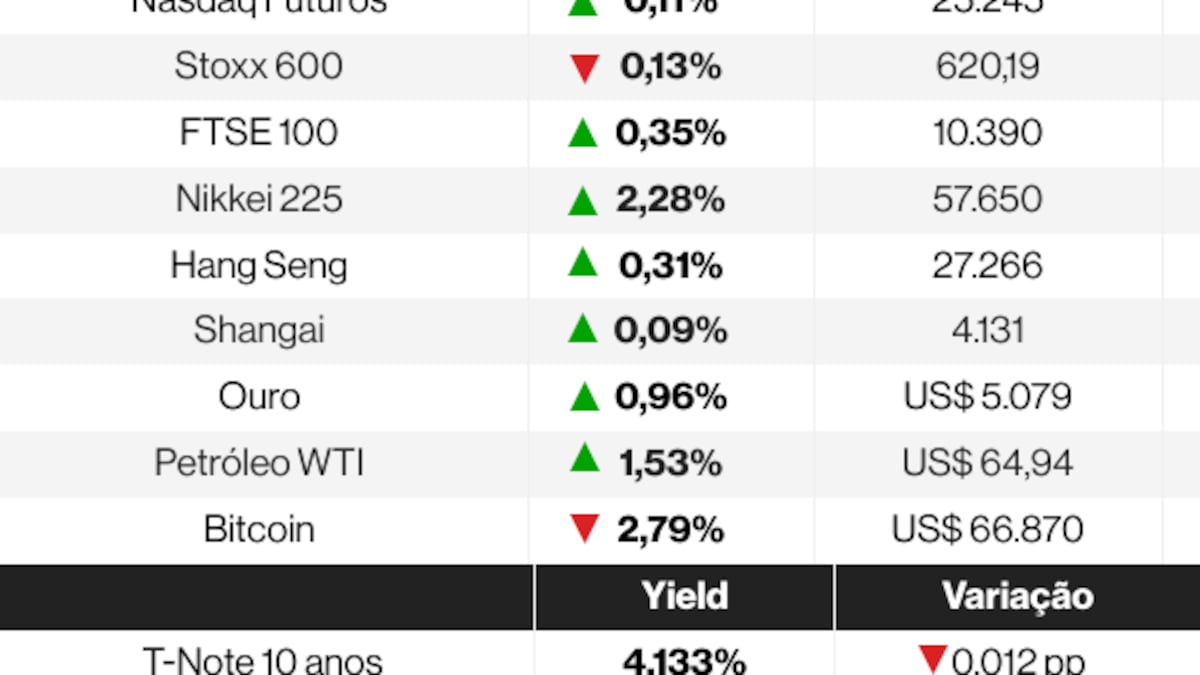

Uma onda de venda de ações se espalhou pelos mercados globais nesta terça-feira (23) à medida que investidores demonstravam nervosismo em relação às ações de tecnologia altamente valorizadas e avaliações de mercado infladas.

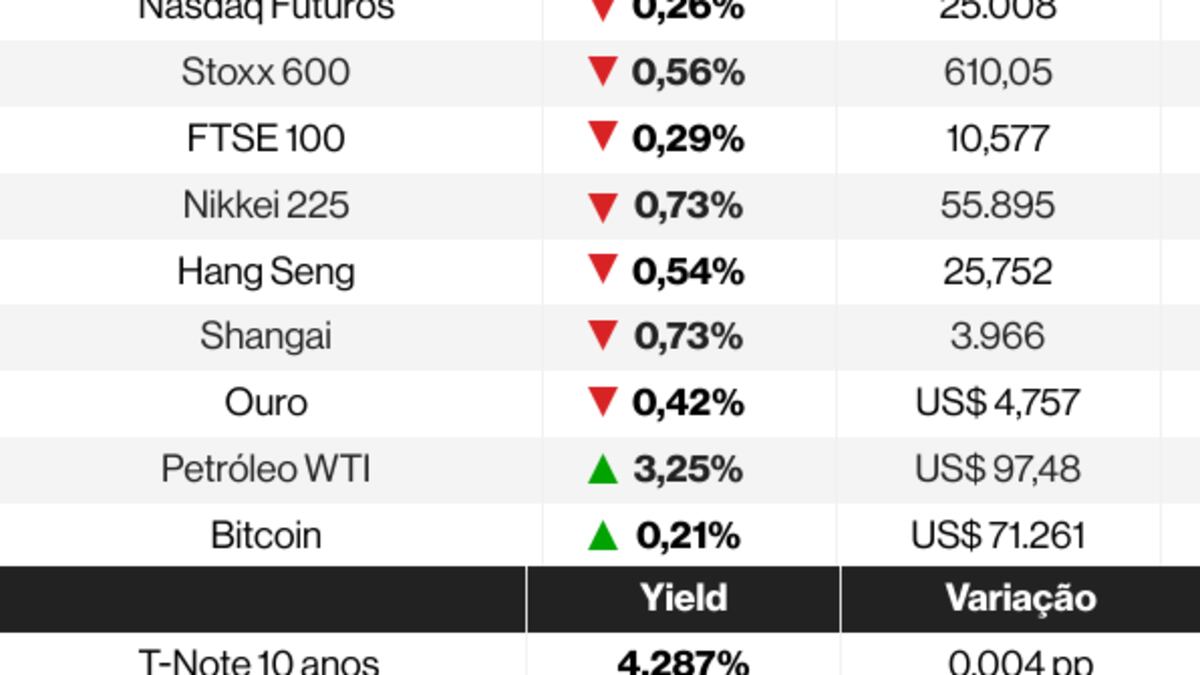

- IG4 mira dívida da Raízen. A empresa de private equity afirmou que dispõe de capital suficiente para comprar a dívida da Raízen enquanto busca adquirir uma parcela suficiente da produtora de açúcar e etanol em dificuldades para chegar a uma participação acionária de 50,1%.

- Tráfego ganha força em Ormuz. Um número cada vez maior de navios sinaliza abertamente sua intenção de atravessar o Estreito de Ormuz, o que indica uma confiança crescente entre armadores e comerciantes à medida que as tensões entre EUA e Irã diminuem.

- China adota medidas de austeridade. Pequim reduziu seu déficit fiscal acumulado pela primeira vez em mais de dois anos, dando continuidade às medidas de austeridade apesar da desaceleração do crescimento. O déficit combinado dos dois maiores orçamentos governamentais diminuiu 4,1% nos primeiros cinco meses em relação ao mesmo período do ano anterior.

Equipe Breakfast: Filipe Serrano (Managing Editor, Brasil), Daniel Buarque (Editor-assistente, Brasil) e Naiara Albuquerque (Editora-assistente, Brasil)

Os escritórios da Faria Lima seguem atrativos e com preços elevados, apesar de desocupações relevantes no último trimestre, como as da Netflixe do Banco Master.

Segundo levantamento da consultoria internacional JLL, a absorção na região se mantém sem rupturas ou quedas bruscas, mostrando a sua resiliência, com preços de aluguel do m² de até R$ 350.

Para a diretora de locações da JLL, Yara Matsuyama, a cidade como um todo vem registrando aumento do preço pedido médio do aluguel, com cada região trazendo uma dinâmica.

Especificamente a área da “Faria Lima nova” registrou um preço pedido médio de R$ 310 por m² no último trimestre. “A tendência de alta deve persistir. Apesar das saídas do último trimestre, o patamar de vacância permanece baixo”, diz.

No período, a gigante papeleira Klabin(KLBN4) se mudou da área mais nova da Faria Lima para a mais antiga, mostra o levantamento.

Já a Netflixse mudou para um prédio monousuário no Itaim. No Birmann 32 - conhecido como o “prédio da baleia” -, houve a saída do Banco Master no trimestre passado, mas Matsuyama destaca que a maior parte do bloco deixado já está ocupada.

“Isso demonstra que, de fato, não há um esvaziamento do interesse pela região”, diz.

Embora o setor financeiro seja o principal responsável pelo volume de ocupação na região, a diversificação tem mitigado riscos, aponta a JLL. A pulverização entre múltiplos setores como jurídico, tecnologia, consultoria e imobiliário reduz a dependência de ciclos econômicos específicos.

O estudo mostra que a chamada Nova Faria Lima atrai corporações globais de tecnologia, enquanto a parte tradicional mantém uma forte presença de serviços financeiros e jurídicos.

‘Novo normal’

Matsuyama afirma que, desde a pandemia, os complexos de escritórios novos se tornaram mais completos para o ocupante, com ainda mais opções de comércio e serviços, o que tem sido importante para a retenção ou decisão de locação do inquilino final.

“Temos visto os complexos se adequando, trazendo novos eventos, restaurantes e serviços, o que também tem sido uma preocupação nos complexos menores.

Embora os novos espaços sejam mais limitados especialmente na Faria Lima, as necessidades são as mesmas. “Independentemente do tamanho, os complexos de escritórios vão buscar uma forma de oferecer diferentes experiências, nem que seja um cantinho com uma bicicleta com café e doces”, diz.

Segundo a executiva, para muitas empresas, hoje, o tamanho do escritório já não comporta o número de funcionários. “No real estate corporativo, de cada cinco expressões, três são intensificação do presencial.”

Para estas empresas que buscam mais espaço, mas não podem pagar mais para se instalar ou se manter na Faria Lima, há alternativas em regiões adjacentes, como a Rebouças.

O novo estoque do “condado” existe, mas de maneira limitada. “Grande parte dos lançamentos já deve chegar pré-locado”, diz Matsuyama.

Birmann 32, conhecido como o “prédio da baleia”: maior parte do bloco deixado pelo Master já está ocupada, segundo executiva da JLL. (Foto: ADVTP / Shutterstock.com)

No mercado brasileiro de cuidados com a pele, marcas como Principia, Creamy e Sallve construíram audiência nas redes sociais e conquistaram espaço nas gôndolas das drogarias. Nas farmácias da RD Saúde, dona das bandeiras Raia e Drogasil e líder do setor, as três marcas perdem em vendas para uma linha vendida exclusivamente pela própria rede.

A Needs, criada em 2011 com a fusão da Raia e Drogasil, é hoje a segunda linha mais vendida no autosserviço farmacêutico, o segmento de produtos sem prescrição médica. Ela perde apenas para a Pampers, de fraldas da Procter & Gamble, segundo dados da IQVIA citados por Gustavo Milo, diretor de marcas próprias da RD Saúde.

“Me surpreendi com o tamanho da nossa marca própria, a importância que ela tem principalmente para o consumidor, a escala que ela tomou”, disse Milo à Bloomberg Línea. O executivo assumiu o posto no ano passado após passagens pela Centauro, do Grupo SBF (SBFG3), PepsiCo e Reckitt.

A Needs faturou cerca de R$ 1,6 bilhão em 2025, com projeção de dobrar ou triplicar até 2030, segundo o executivo. A linha divide ainda gôndola com Neutrogena, Nivea, La Roche-Posay e Eucerin. A RD Saúde (RADL3) encerrou março de 2026 com 3.614 farmácias, conforme o balanço do primeiro trimestre.

Em 2025, a RD Saúde registrou receita bruta de R$ 47,6 bilhões, alta de 13,9% sobre 2024, e de R$ 12 bilhões no primeiro trimestre de 2026, crescimento de 20,4% sobre o mesmo período, conforme relatórios da companhia. Sobre essa base em expansão, a Needs representa cerca de 5% da receita total, segundo a IQVIA.

Há espaço para ampliar essa fatia, na avaliação da RD Saúde. A participação de marcas próprias no varejo brasileiro é de cerca de 1% das vendas totais, ante 60% na Holanda, 27% na República Tcheca e 4% no Peru, conforme Milo.

A margem bruta da Needs fica entre 14 e 15 pontos percentuais acima das demais categorias da rede, conforme dados divulgados em evento para investidores pela companhia e confirmados pelo executivo.

A velocidade de desenvolvimento distingue a Needs das marcas da indústria. No setor, o lançamento de um produto leva de três a cinco anos, prazo ditado pelo investimento em maquinário e infraestrutura fabril própria, segundo Milo.

A Needs coloca novidades nas gôndolas em oito a dez meses porque opera sob um modelo diferente: em vez de construir capacidade industrial, a RD Saúde aciona fornecedores já instalados no mercado para desenvolver os produtos sob a marca da rede.

“Olhamos os fornecedores disponíveis e tentamos fazer com que eles nos ajudem a desenvolver esses produtos”, disse.

A lógica é identificar categorias sem cobertura da marca e entrar nelas. A linha SOS Acne, lançada em 2025 para adolescentes e jovens adultos, seguiu esse caminho.

Aposta na sazonalidade das cápsulas

As coleções de edição limitada que a Needs denomina “cápsulas sazonais”, com prazo definido de comercialização, sustentam o ritmo de vendas.

Em 2026, a marca lançou as coleções “Summer Vibes”, inspirada no verão, e “Hype Glow”, no período de Carnaval. A linha “Pão de Mel”, com nove produtos entre hidratante corporal, sabonete líquido e body splash, é a terceira cápsula sazonal do ano.

O objetivo de venda de cada cápsula é três meses, mas a Pão de Mel vendeu em dez dias o volume projetado para um mês, segundo Milo.

“Esse tipo de cápsula gera um senso de urgência. Se eu não aproveitar isso agora, não aproveito mais. E você só encontra no nosso canal”, disse Milo.

Nas farmácias da rede, a Needs é a mais vendida entre Principia, Creamy, Sallve e Ollie, marcas de proteção solar com produtos que combinam skincare e maquiagem, segundo o executivo.

A chegada às drogarias dessas marcas impulsionadas por vídeos de influenciadores digitais nas redes sociais, na avaliação de Milo, acelerou a necessidade de inovar.

A Needs é a principal linha do portfólio exclusivo da RD Saúde, que inclui ainda bwell, de saúde e bem-estar, Natz, de produtos naturais, Nutrigood, de snacks, e Caretech, de equipamentos de monitoramento, conforme o site da companhia.

O conjunto de linhas exclusivas da RD Saúde passou de 5,6% do autosserviço em 2019 para 9% em 2025, conforme relatório do banco UBS BB de outubro de 2025.

O banco UBS BB avalia que a expansão de marcas próprias da RD Saúde é “alavanca fundamental para reforçar a competitividade” no segmento de higiene e cuidados pessoais, além de sustentar a expansão de margens.

A Needs lidera vendas em proteção solar e em categorias como primeiros socorros e cuidados com a pele, segundo Milo. No ranking da indústria farmacêutica como um todo, que inclui medicamentos com prescrição, segmento em que a Needs não atua, a linha figura na nona posição em faturamento, conforme dados citados pelo executivo.

Para os próximos 12 meses, Milo elencou três frentes: motivar as equipes internas a recomendar os produtos, melhorar a presença nas gôndolas físicas e digitais, e acelerar o ritmo de lançamentos.

“Uma das razões pela qual o cliente volta à nossa farmácia é porque ele encontra a nossa marca própria”, disse Milo. Três ou quatro novas cápsulas sazonais estão no plano. Os temas, o executivo não revela.

Diante da corrida pela inteligência artificial, o discurso de transformação digital se tornou quase obrigatório nas empresas. Para a Movida (MOVI3), porém, a decisão de desenvolver projetos baseados na ferramenta vai além de “modismos”.

Embora a locadora não tenha um orçamento dedicado para IA, todo projeto de tecnologia e inovação da companhia passa por um comitê executivo para garantir que os pilares estratégicos do grupo sejam atendidos.

“Primeiramente, investigamos quais seriam os benefícios do investimento para o cliente e depois para a empresa. Buscamos não cair em modismos”, afirmou o CEO da Movida, Gustavo Moscatelli, à Bloomberg Línea após apresentação de parceria com a Meta (META).

A locadora foi a primeira empresa escolhida pela gigante do Vale do Silício no país para desenvolver um agente de IA para o WhatsApp que atenda toda a jornada do cliente em uma mesma conversa. Isso significa que o consumidor será atendido desde o primeiro contato até a conclusão do pedido dentro da plataforma, sem precisar sequer de link de pagamento externo.

Do lado da Meta, a parceria envolveu cerca de 50 funcionários para desenvolver e implementar a ferramenta, que foi levada como case de sucesso a Londres. Não houve aplicação de recursos dedicados ao projeto por parte das empresas, segundo Moscatelli, mas sim de equipes.

“Não é simplesmente um chatbot. O agente do WhatsApp já sabe as preferências e hábitos do cliente, além de conseguir armazenar dados e melhorar o atendimento a cada dia”, diz.

Ele conta que a conversão de vendas pelo Whatsapp da Movida duplicou em três semanas. Nos últimos 12 meses, o faturamento da empresa pelo canal somou cerca de R$ 100 milhões, mas o potencial, segundo Moscatelli, é alcançar R$ 300 milhões até o final do ano.

Anteriormente, a Movida tinha uma equipe interna de cerca de 30 pessoas dedicadas ao atendimento por Whatsapp aliado a um serviço de chatbot. Esses funcionários foram realocados para outras áreas do SAC.

Segundo a companhia, ainda é possível que o cliente solicite falar com um atendente, caso sinta necessidade. “O agente de IA é uma estratégia complementar, não excludente. Nosso principal objetivo é acelerar o processo de conversão”, diz Moscatelli.

Além da conversão

O executivo afirma que, além de acelerar a conversão de vendas, o agente de IA da Meta deve ajudar a Movida na coleta e tratamento de dados, inclusive no planejamento de novas lojas.

De acordo com o estudo Panorama Liderança 2026, da Amcham com a consultoria Humanizadas, cerca de 7 em cada 10 executivos veem a IA como tradutor de grandes volumes de dados. Conforme o levantamento, traduzir dados em insights (68%), antecipar riscos operacionais (62%) e recomendar ações com base em padrões (50%) lideram o ranking de benefícios da IA no ambiente corporativo.

Moscatelli destacou que o próximo passo do projeto envolvendo o Whatsapp é implementar a nova ferramenta no atendimento de venda de seminovos e serviços de carro por assinatura.

No âmbito da IA como um todo, a Movida está tocando atualmente o desenvolvimento de três projetos: um na área de carro por assinatura; o segundo na divisão de finanças e, o terceiro, no SAC.

“Temos um pensamento mais pragmático. Tudo que planejamos trazer, principalmente de inovação, tem que ser muito bom para o cliente e operacionalmente para a empresa. Não é só para mostrar que temos agentes de IA”, diz.

Tonino Lamborghini, herdeiro de Ferruccio Lamborghini (1916-1993), levou o sobrenome da lenda da indústria automobilística italiana para outro território. O filho que trabalhou nos negócios do pai fundou em 1981 a própria marca de estilo de vida, com relógios, óculos, móveis, hotéis, espresso, blends e destilados e, agora, edifícios em mais de 40 países, hoje com 45 anos de história independente.

Aos 78 anos, o fundador e presidente do grupo que leva seu nome esteve no Brasil para a inauguração do primeiro edifício residencial completo assinado por ele. A torre de 53 andares em Balneário Camboriú (SC) foi erguida pela Embraed, incorporadora local desde 1984, foi entregue no último sábado (30).

De terno azul de risca de giz, Tonino percorreu o edifício com a Bloomberg Línea na véspera da entrega. Parou diante da decoração, fez perguntas a representantes da construtora sobre os materiais, e passou um tempo observando as próprias fotos antigas, emolduradas nas paredes.

Diante de uma fotografia de 1970, em que aparece jovem sobre uma moto, ele riu. Há anos ele vendeu aquela Norton, campeã e presente do pai. “Quando você cresce, se pergunta: por que a vendi? O que mudou na minha vida por causa dessa venda?”, disse.

O episódio com a moto resume seu modo de fazer negócios atualmente. Para Tonino, o cliente se divide em dois: o que busca quatro paredes e um banheiro, e o que busca pertencimento. “Quem compra um imóvel aqui entra no meu mundo. E, se não aprecia, não me interessa vender”, afirmou ele durante o tour pela torre.

Não é uma fala de ocasião: desde 2018 ele repete, sobre os hotéis da marca, que quem entra nos empreendimentos entra no seu mundo.

O prédio em Balneário Camboriú repete as características da marca: lobby de teto esculpido em ondas e escada curva de vidro, salão de jogos com mesa de sinuca de tampo de vidro assinada pela Tonino Lamborghini sob o brasão do touro, símbolo que Ferruccio, nascido sob o signo de Touro (28 de abril de 1916), adotou como expressão de força, não por afinidade com as touradas.

No elevador, a caminho de outro andar, perguntado qual o melhor mármore italiano, não hesitou: “O branco de Carrara é o mais italiano de todos”.

Para escolher um sócio, ele usa o mesmo critério. Começa pela empatia e termina na ambição. “Se a ambição é apenas vender e obter lucro, é melhor não fazer uma parceria comigo”, afirma. “É preciso ter lucro, obviamente, mas o lucro não pode estar em primeiro lugar.” Antes do lucro, diz, o grande objetivo é deixar uma memória no tempo.

Essas são regras que ele diz que valiam em sua própria casa, quando era jovem. Tonino diz ter aprendido duas coisas com seu pai Ferruccio: trabalhar muito e fazer só o que dá emoção.

A família Lamborghini vendeu a montadora nos anos 1970 e não tem mais participação na fabricante italiana de supercarros de alto desempenho. Hoje ela é controlada pela Audi, que faz parte do Grupo Volkswagen, da Alemanha.

Avanço de ‘branded residences’

O modelo que o edifício de Tonino Lamborghini em Balneário Camburiú representa tem avançado rapidamente no Brasil, com o crescimento do mercado imobiliário de luxo.

O país está na sexta posição de um ranking de países com maior número de projetos de branded residences no mundo, segundo um relatório da consultoria internacional Savills.

De acordo com o estudo, o mercado global de prédios residenciais assinados por grifes deve superar a marca de 1.000 projetos em 2026 e alcançar 1.747 empreendimentos até 2032, com um crescimento médio anual de 10,9%.

Balneário Camboriú, famosa por ter alguns dos arranha-céus mais altos do país, e as vizinhas Itapema e Praia Brava (em Itajaí) concentram parte dos projetos de grife no país, ao lado de Armani e Versace, e disputam com São Paulo o mapa do luxo residencial.

Balneário Camboriú tem o metro quadrado mais caro do Brasil há quatro anos, cerca de R$ 15 mil de média, à frente de São Paulo e do Rio, segundo o índice FipeZAP. Nas torres de grife como esta, o valor passa de R$ 20 mil e vai bem além.

Uma obra do município que alargou a faixa de areia de 25 para 75 metros atraiu estrangeiros para a cidade e empurrou os preços.

Lembrado de que muitos chamam Balneário Camboriú de “Dubai brasileira” por causa dos arranha-céus, Tonino Lamborghini discordou da comparação.

“Prefiro dizer que é a Monte Carlo brasileira”, afirma, porque Dubai está arquitetonicamente mais avançada, enquanto Monte Carlo guarda a escassez que sustenta o valor.

Para ele, a escassez de Monte Carlo não é só geográfica, é também fiscal e cultural: o mar, a colina, os benefícios tributários, a proximidade com a França e com a Itália. Balneário, diz, tem o mesmo potencial.

Escassez de terrenos

Tatiana Cequinel, presidente do conselho de administração da construtora, também presente no tour pelo edifício, explica que a área territorial oficial da cidade soma 46 quilômetros quadrados. É o segundo menor município em extensão territorial do estado de Santa Catarina, ficando atrás apenas de Bombinhas, também no litoral.

A escassez se traduz em uma extensão de apenas cerca de seis quilômetros de orla, e um projeto público de revitalização da Praia Central, com infraestrutura de lazer e paisagismo, valoriza cada metro desse trecho, tornando os endereços dessa área nobre ainda mais cobiçados.

Na torre de Tonino Lamborghini, as unidades foram vendidas antes da chave. “Vendemos em torno de 30% no primeiro mês, e há um ano e meio não temos mais unidades à venda”, diz Cequinel.

O edifício tem cerca de 170 metros e fica a 50 metros do mar, com 67 residências de 194 a 430 metros quadrados (dois apartamentos por andar nos andares 8 ao 31) e cerca de 2.500 metros quadrados de lazer, segundo a Embraed, que opera verticalizada e corta o próprio mármore.

A Embraed também aposta em Itapema, onde entrega o edifício Latelier, de 61 andares, uma resposta à expansão do luxo para além dos limites de Balneário.

Marca nacional também é aposta

Com o avanço do mercado de branded residences, marcas nacionais também buscam ocupar esse lugar. Na Praia Brava, a Construtora CK aposta na assinatura do mobiliário de alto padrão da Artefacto para empreendimentos residenciais, como o Artefacto Towers, lançado em 2021 com previsão de entrega em dezembro com duas torres de quase 110 metros de altura, 195 apartamentos e quatro salas comerciais.

O empreendimento, que está 95% comercializado, tem ticket médio de R$ 3,2 milhões e VGV estimado em R$ 300 milhões, acumulando uma valorização de 105,86% desde o seu lançamento, com crescimento médio anual de cerca de 20%, segundo informou a construtora em nota.

Esse cenário reflete a tendência de parcerias imobiliárias com grandes marcas. O potencial bilionário desse modelo ficou claro quando a grife nacional Daslu foi arrematada por R$ 10 milhões para uso exclusivo em incorporações.

Cifras dessa magnitude ilustram o forte retorno financeiro gerado por assinaturas globais em contratos de licenciamento que costumam guardar sigilo sobre os royalties, conforme apontaram analistas do Bradesco BBI.

O edifício com a assinatura da grife italiana em Balneário é o primeiro entregue, não o único em carteira. Tonino cita projetos em São Paulo, Goiânia, Chapecó, nos Emirados Árabes, no Egito, na Geórgia e quatro na Índia.

Em todo o tour, nos espaços coletivos, o que se vê é o sobrenome Lamborghini e seu brasão de touro no chão, nos móveis e nas paredes, que ele explica como uma expressão da experiência de estilo de vida da marca.

70 metros, 53 andares e 67 unidades vendidas antes da chave: a primeira torre residencial Tonino Lamborghini do mundo, em Balneário Camboriú. (Foto: Divulgação/Embraed)

O Brasil demonstrou interesse em adquirir 20 caças Gripen E e F adicionais da fabricante sueca de defesa Saab, em um movimento que pode ampliar a parceria entre os dois países na área de defesa e elevar de 36 para 56 o número de aeronaves previstas no programa brasileiro.

A informação consta de uma declaração conjunta divulgada nesta quinta-feira (4), após um encontro em Estocolmo entre o ministro da Defesa do Brasil, José Múcio Monteiro Filho, e o ministro da Defesa da Suécia, Pål Jonson.

A negociação ocorre em meio a restrições no orçamento brasileiro de 2026. O Ministério da Defesa foi a pasta mais afetada pelo bloqueio adicional de despesas anunciado pelo governo federal, com R$ 4,36 bilhões temporariamente indisponíveis.

Em segundo lugar, o Ministério das Cidades foi o mais afetado, com R$ 3,32 bilhões temporariamente bloqueados. Os ministérios devem anunciar até 8 de junho quais programas sofrerão bloqueios.

Novo centro de pesquisa

O Brasil e a Suécia também avançaram nas discussões para aprofundar a cooperação tecnológica relacionada ao Gripen.

Na terça-feira (2), a Saab e a Força Aérea Brasileira (FAB) assinaram um Memorando de Entendimento (MoU) para a realização de estudos e análises conjuntas sobre o possível estabelecimento de um Centro de Inovação e Pesquisa no Brasil, segundo nota divulgada pela empresa.

O centro seria dedicado ao desenvolvimento e à prospecção de novos sistemas e equipamentos aplicáveis à operação, à manutenção e à modernização das aeronaves Gripen.

Nesta quinta-feira (4), o ministro da Defesa do Brasil, José Múcio Monteiro Filho, disse que o centro também deverá se debruçar sobre aplicações de IA no setor.

A iniciativa também tem como objetivo ampliar as capacidades tecnológicas brasileiras e apoiar a formação de profissionais qualificados.

As tratativas entre a Saab e a FAB serão conduzidas no âmbito do Departamento de Ciência e Tecnologia Aeroespacial (DCTA), órgão do Comando da Aeronáutica responsável por ações de ciência, tecnologia e inovação.

Os próximos passos envolvem a realização dos estudos e análises previstos no memorando, seguida pela avaliação dos resultados para definir como avançar em direção a um acordo formal.

Questionado pela Bloomberg Línea durante entrevista a jornalistas em Linköping, na Suécia, sobre a importância do Brasil para a companhia, Johansson afirmou que a Saab pretende ampliar sua capacidade produtiva tanto na Suécia quanto no mercado brasileiro.

“O Brasil é um país prioritário para nós no mercado da América Latina e realmente concentramos nossa atenção nele. É claro que temos a ambição de ampliar a participação da região na receita da Saab como companhia”, disse Johansson.

Segundo o executivo, a operação brasileira não deverá focar apenas no Gripen. A empresa também produz radares, sistemas de mísseis, comando e controle, treinamento, soluções subaquáticas, e tecnologia de guerra eletrônica.

“Como estamos estabelecidos no Brasil e temos uma parceria industrial tão relevante, é claro que faz sentido buscar outros negócios”, disse Johansson.

A operação brasileira, segundo o CEO da Saab, deverá participar da produção relacionada ao contrato colombiano e poderá atender a outros mercados internacionais - além da Colômbia, a Tailândia também encomendou o caça.

Na semana passada, Suécia e Ucrânia informaram que avançaram nas negociações para que Kiev adquira um lote inicial de até 20 caças Gripen E/F, enquanto o governo sueco pretende doar até 16 aeronaves Gripen C/D às forças ucranianas se a compra das aeronaves for concretizada.

Parceria Brasil-Suécia

O contrato original entre o governo brasileiro e a Saab foi assinado em outubro de 2014 e prevê o desenvolvimento e a produção de 36 caças Gripen E/F para a FAB, sendo 28 unidades da versão monoposto Gripen E e oito da versão biposto Gripen F. O acordo foi avaliado em aproximadamente 39,3 bilhões de coroas suecas.

As entregas começaram em 2020, e 11 aeronaves foram entregues à FAB, segundo a Saab.

Diferentemente de programas tradicionais de aquisição militar, o acordo incluiu um amplo pacote de transferência de tecnologia e a participação da indústria brasileira. Engenheiros da Embraer e de outras empresas nacionais participaram diretamente do desenvolvimento da versão biposto Gripen F.

Na terça-feira, a Saab apresentou em Linköping o primeiro Gripen F-39F destinado à FAB. A aeronave mantém as capacidades operacionais do Gripen E, mas incorpora um segundo cockpit, que pode ser utilizado para treinamento e missões mais complexas.

Em entrevista à Bloomberg Línea um dia antes da apresentação do Gripen F na Suécia, Peter Dölling, presidente da Saab Brasil, afirmou que os componentes produzidos no país já abastecem a linha global do Gripen, independentemente do cliente final.

“A fuselagem traseira, a fuselagem dianteira, os freios aerodinâmicos e o cone de cauda vão para todos os clientes”, disse.

De acordo com o executivo, a operação brasileira alcançou níveis de qualidade e produtividade equivalentes aos da unidade sueca, o que poderá favorecer a transferência de novas etapas produtivas para o país à medida que a demanda internacional avançar.

Modelo Gripen F apresentado nesta semana pela gigante de defesa tem espaço para dois pilotos e poderá ser usado em missões mais complexas do que o Gripen E. (Foto: Divulgação)

A Saab apresentou nesta terça-feira (2) o primeiro Gripen F-39F destinado à Força Aérea Brasileira (FAB).

Trata-se da primeira unidade da versão biposto do caça supersônico desenvolvida em parceria com a indústria brasileira.

A aeronave representa um novo marco do programa Gripen no Brasil, que combina aquisição de aeronaves, transferência de tecnologia e participação da indústria nacional no desenvolvimento do projeto.

A Bloomberg Línea acompanhou a apresentação, que ocorreu nas instalações da fabricante sueca em Linköping, pouco mais de dois meses após a cerimônia de apresentação do primeiro Gripen E produzido no Brasil, realizada no complexo da Embraer em Gavião Peixoto (SP).

“Esse lançamento não teria sido possível sem o Brasil. Reflete anos de colaboração. Isso é sobre construir conhecimento para as gerações futuras. É a maior transferência de tecnologia já feita pela Saab e eu acredito que também no mundo todo”, disse o CEO da Saab, Micael Johansson, durante a cerimônia de lançamento.

Johansson também ressaltou que o modelo Gripen F é uma “plataforma adaptável para as tecnologias de amanhã, como por exemplo o uso de IA”.

Enquanto o Gripen E é a versão monoposto destinada às operações regulares da FAB, o Gripen F incorpora um segundo assento e pode ser usado em missões mais complexas.

Segundo a Saab, a configuração biposto reduz o tempo necessário para a conversão operacional ao permitir treinamento diretamente na plataforma de combate.

O ministro da Defesa do Brasil, José Mucio Monteiro Filho, também participou da cerimônia de apresentação do Gripen F, e ressaltou a transferência tecnológica desse programa, que permite inovação e fortalece a indústria de defesa.

“É uma relação ganha a ganha, produz uma resultante que supera as capacidades isoladas de cada a um sozinho”, disse na cerimônia.

Ao todo, a aeronave possui capacidade de 10 pontos externos para armamentos, tem comprimento de 15,9 metros e 8,6 metros de largura. O modelo é cerca de 60 cm maior do que o Gripen E.

O diferencial do Gripen F

Embora compartilhem a mesma plataforma, os mesmos sensores, sistemas e armamentos, as versões E e F foram projetadas para funções complementares.

O Gripen F mantém todas as capacidades operacionais do Gripen E, mas acrescenta um segundo cockpit (ou assento) para acomodar um instrutor ou um segundo operador de missão.

Segundo a companhia, em cenários mais exigentes, a presença de dois tripulantes possibilita distribuir tarefas e ampliar a consciência situacional durante a missão, e, por isso, é destinado para operações mais complexas.

“O Gripen F representa uma conquista compartilhada entre a Saab, a indústria brasileira e a FAB”, disse, em nota enviada à imprensa, Lars Tossman, chefe da área de negócios Aeronautics da Saab.

Segundo a Saab, o segundo tripulante também amplia o potencial da aeronave para funções de coordenação de missão e gerenciamento de sistemas conectados, incluindo futuras aplicações envolvendo plataformas ou veículos não tripulados.

Brasil como parceiro de desenvolvimento

A aeronave faz parte do contrato de cerca de R$ 5,4 bilhões assinado entre Brasil e Saab em 2013, durante o governo Dilma, para o fornecimento de 36 caças Gripen, sendo 28 unidades da versão E e oito da versão F. As entregas começaram em 2020 e 11 aeronaves já foram entregues à FAB.

Diferentemente de programas tradicionais de aquisição militar, o acordo brasileiro incluiu um amplo pacote de transferência de tecnologia e participação da indústria local.

O Brasil, por sua vez, participou diretamente do desenvolvimento do Gripen F, com o envolvimento de engenheiros da Embraer, e das empresas brasileiras Akaer e da AEL Sistemas em diferentes etapas do projeto.

O programa também capacitou engenheiros brasileiros na Suécia.

Em entrevista à Bloomberg Línea um dia antes do lançamento do Gripen F, Peter Dölling, presidente da Saab Brasil, explicou que os componentes produzidos no país já abastecem toda a linha global do Gripen, independentemente do cliente final.

De acordo com o executivo, a unidade brasileira alcançou níveis de qualidade e produtividade equivalentes aos da operação sueca, o que pode favorecer a transferência de novas etapas produtivas para o país.

“A fuselagem traseira, a fuselagem dianteira, os freios aerodinâmicos e o cone de cauda vão para todos os clientes”, disse.

Segundo executivos da Saab, as unidades do Gripen F serão produzidas, por ora, na Suécia, enquanto a produção brasileira segue concentrada inicialmente na versão monoposto Gripen E.

Produção no Brasil

A parceria entre Saab e Embraer tem avançado para além do desenvolvimento tecnológico.

Em 2023, as empresas inauguraram a linha de produção do Gripen em Gavião Peixoto, o que transformou o Brasil no único país fora da Suécia com uma linha de produção do Gripen.

O primeiro Gripen E produzido no país foi apresentado em março deste ano, e reforça a estratégia de nacionalização gradual da produção e de criação de uma base industrial capaz de prestar suporte à frota brasileira e a potenciais clientes internacionais.

Recentemente, a Colômbia assinou um acordo de US$ 4,3 bilhões para adquirir 17 caças Gripen E/F da Saab. Segundo executivos da empresa, o Brasil tem potencial de produzir a aeronave - ou ao menos partes dela - para o país vizinho. A previsão é que os aviões comecem a chegar na Colômbia em 2028.

Segundo o Vice-presidente e diretor de marketing (CMO) da companhia, Mikael Franzén, um dos diferenciais do Gripen é a capacidade de preparação rápida entre missões.

“A linha Gripen é focada para uma resposta rápida de combate. Para que o avião retorne à base, abasteça e retorne ao ar”, disse o executivo em coletiva de imprensa com jornalistas em uma das sedes da empresa em Linköping.

A produção de cada aeronave leva aproximadamente três anos para ser concluída, e reflete a complexidade do processo de fabricação e integração de sistemas.

Próximos passos

Antes de ser entregue à FAB, o primeiro Gripen F passará por uma campanha de testes no Centro de Ensaios em Voo da Saab, na Suécia.

A versão F biposto já recebeu a confirmação de encomendas de outros clientes, incluindo Tailândia e Colômbia.

Nesta semana, porém, Suécia e Ucrânia informaram que avançaram nas negociações para que Kiev adquira um lote inicial de até 20 caças Gripen E/F, enquanto o governo sueco pretende doar até 16 aeronaves Gripen C/D às forças ucranianas se a compra das aeronaves for concretizada.

Segundo o último balanço financeiro divulgado pela empresa referente ao primeiro trimestre do ano, cerca de 72% da carteira de pedidos, ou backlog, ao fim de março estava associada a mercados internacionais.

Nos pedidos contratados no trimestre, mercados internacionais responderam por 59% do total, enquanto a Suécia representou os 41% restantes.

No trimestre, as vendas para a Suécia cresceram 23% em relação ao mesmo período do ano passado. Para a Europa, o aumento foi de 53%.

Para a América Latina, o aumento foi de 25%, seguido pela América do Norte, (+5%). Para a Ásia, a queda foi de 33%, e, para a África, de 17%.

Desde o início da invasão russa na Ucrânia houve um aumento significativo da demanda em relação à indústria de Defesa.

A L’Occitane pretende triplicar o tamanho da operação de sua marca local no Brasil nos próximos três anos e dobrar o número de lojas até 2028.

A marca com foco no país, a L’Occitane au Brésil, cresceu mais de 37% desde 2023, e já responde por cerca de 60% da receita da multinacional francesa de cosméticos em território brasileiro, segundo André Abramo, CMO da empresa no país.

“Não é só loja que a gente vai amplificar. A gente tem uma estratégia muito grande de omnicanalidade”, disse o executivo em entrevista à Bloomberg Línea. “As revendedoras ajudam muito em penetrações em lugares como Sul da Bahia e interior do Norte, onde é mais difícil ter algum tipo de loja.”

A expansão se insere em uma estratégia maior do grupo no país, que opera sob duas lógicas distintas que se complementam.

De um lado, a L’Occitane au Brésil é a marca presente em diversas redes de shoppings, que busca ganhar escala, com expansão de lojas, novos canais de venda e maior presença no varejo de rua.

De outro, a L’Occitane en Provence passa por um reposicionamento para reforçar a percepção de marca importada, de nicho e de maior valor agregado.

“A au Brésil deve penetrar muito mais no mercado brasileiro, tanto com loja, ponto de venda, como com produto também. Para Provence a estratégia é ser grande dentro de um nicho. É focada em nicho e é para ser assim”, disse o executivo.

A L’Occitane au Brésil tem 350 lojas no país, incluindo franquias, que representam cerca de 45% da base. A en Provence, por sua vez, opera com 105 lojas e quase toda a operação sob controle direto do grupo, com poucas franquias.

Segundo Abramo, a L’Occitane au Brésil conversa com uma consumidora mais jovem, entre 18 e 30 anos, de classe B e C aspiracional, mais exposta a tendências digitais e redes sociais.

Já a en Provence mira uma mulher acima de 30 anos, de renda mais alta, e com maior disposição a pagar por produtos importados e experiências de loja.

au Brésil em busca de escala

Criada em 2013, a L’Occitane au Brésil foi desenhada para adaptar a lógica da marca francesa ao mercado brasileiro, segundo o executivo. Ou seja, passou a usar ingredientes locais e a focar no apelo sensorial e em uma narrativa ligada à natureza.

No TikTok, por exemplo, é possível encontrar publicações acerca dos produtos da marca, como a geleia corporal de romã, que se tornou um fenômeno de vendas com impulso das redes sociais.

Abramo explica que os body splash - tipo de colônia suave - e perfumes são os carros-chefe da marca, seguidos por produtos corporais, como hidratantes, manteigas e itens de banho.

A próxima aposta da companhia para a marca será no setor de cabelo. A empresa prepara uma entrada ainda este ano, com uma linha que deve incluir shampoo, condicionador e óleo capilar, segundo o executivo.

Segundo o executivo, esta é a segunda categoria que mais cresce no mercado brasileiro de beleza, atrás apenas de fragrâncias.

“O que vem para crescer é cabelo”, disse Abramo. “A L’Occitane Brasil quer se posicionar como uma marca que tem produtos para entrar nesse circuito de consumo capilar da consumidora brasileira.”

A estratégia também inclui uma campanha para reforçar a identidade híbrida da marca: francesa de origem, mas construída em torno da brasilidade, explica.

“Não somos uma marca brasileira, mas escolhemos o Brasil para ser nossa casa”, afirmou. “Temos investido no Brasil, colocando dinheiro aqui, em fábrica, em loja.”

A expectativa da marca é que a L’Occitane au Brésil se torne uma das três principais marcas, ao lado da L’Occitane en Provence e de Sol de Janeiro, segundo Abramo.

De acordo com o executivo, há planos de exportação da marca para outros países da América Latina. Mas o foco, no momento, está em consolidar a operação no Brasil.

en Provence e o foco no premium

Na L’Occitane en Provence no Brasil, o foco está na tendência de premiumização. A marca, que completa 50 anos e está presente em 90 países, o objetivo é manter avanço anual de 10% a 12% no mercado premium, segundo Abramo.

A expectativa é não ampliar a distribuição de maneira agressiva.

“A diferença de Provence não é nem tanto crescimento de venda, é posicionamento na cabeça do consumidor”, afirmou. “A gente quer estar na disponibilidade mental desse consumidor Triple A e premium.”

A companhia se prepara para reformar de 15 a 20 lojas da en Provence no Brasil neste ano, com investimento superior a R$ 5 milhões, segundo o executivo.

Uma das unidades reformadas foi a do JK Iguatemi, em São Paulo, vista como vitrine do novo conceito.

Ao contrário da L’Occitane au Brésil, a en Provence não deve abrir novas lojas com franqueados, salvo exceções antigas fora de São Paulo.

Abramo explica que a gestão própria permite investimentos menos orientados ao retorno imediato e mais ligados à construção de marca.

“Quando você tem uma loja onde controla 100% das operações, consegue fazer investimentos pensando em posicionamento”, disse.

A en Provence também vai abrir 16 Beauty Care Rooms no país neste ano. São salas dentro das lojas para tratamentos faciais de uma hora, por um valor que pode ser revertido em produtos da marca.

A iniciativa busca aproximar a marca de uma consumidora de mais de 30 anos, de alta renda, interessada em skincare e menos dependente de tendências de redes sociais.

A mudança responde a uma fragilidade percebida pela própria empresa: a marca ainda é mais associada a fragrâncias, presentes e produtos corporais do que a tratamento facial.

Abramo cita a linha Immortelle, comparada por ele ao retinol, como exemplo de tecnologia que a companhia pretende comunicar melhor.

Na comunicação, a en Provence também passa por adaptação local.

O lançamento global da linha de fragrâncias Flora Orchestra, por exemplo, foi ancorado em produto em mercados como Europa e Estados Unidos; no Brasil, a companhia trouxe a atriz Bruna Lombardi para liderar a campanha.

“A gente vem fazendo uma tropicalização da comunicação internacional para o Brasil”, disse Abramo.

A estratégia, portanto, é a de ampliar a relevância da marca dentro de um nicho.

A aposta de Abramo é que as duas marcas cresçam por caminhos diferentes: uma pela capilaridade; a outra, pela percepção de valor.

Marca responde por cerca de 60% da receita do grupo no país, enquanto a L’Occitane en Provence representa os outros 40%. (Foto: Divulgação/L'Occitane Group)

Após o lançamento de uma Oferta Pública de Aquisição de Ações (OPA) pelo controle da Brava Energia (BRAV3) por parte da Ecopetrol, a expectativa é que, caso a transação seja bem-sucedida, a colombiana passe a deter 51% do capital social da brasileira.

Na prática, a Brava deve continuar listada no segmento de Novo Mercado da B3.

A principal diferença reside em torno do controle. Hoje, a Brava é caracterizada como uma junior company (petroleira de menor porte), que tem estrutura de custos mais enxuta e maior agilidade na tomada de decisões.

Com a Ecopetrol assumindo o controle, a gestão passa a ter influência de uma gigante de petróleo estatal, de acordo com analistas.

“É possível que ocorra uma mudança na percepção dos investidores em relação ao múltiplo justo para esse papel por conta da troca de controlador”, diz o analista da Ativa Investimentos, Ilan Arbetman.

Ele observa que a movimentação demonstra a força do Brasil no setor, com a estatal colombiana em busca de uma empresa brasileira. “Há um dinamismo de transações societárias envolvendo juniores, com a força do Brasil nesse ecossistema", diz.

Arbetman lembra que o mercado regional de junior companies de petróleo já era restrito, com poucas empresas listadas em Bolsa. A própria Brava é resultado da fusão entre 3R e Enauta. “Vamos continuar com esse segmento enxuto, com uma junior controlada por uma estatal colombiana”, afirma.

A Brava opera basicamente em campos terrestres (onshore) maduros e também em alto-mar (offshore), com 459 milhões de barris de óleo equivalente (boe) de reservas provadas e produção diária média na casa dos 80 mil barris. A vida útil das reservas é de cerca de 16 anos.

Espera-se que a transação, caso bem-sucedida, adicione reservas e produção relevante à operação da Ecopetrol, com um aumento de reservas líquidas em quase 13% e aumento de exposição ao Brasil.

Segundo analistas, a experiência da estatal colombiana pode destravar valor na Brava principalmente no segmento de campos maduros terrestres. Do outro lado, a brasileira pode contribuir com o desenvolvimento de campos offshore da Ecopetrol.

Analistas do BTG afirmaram em relatório que veem chance de ganhos no curto prazo com a operação.

No entanto, segundo analistas do mercado, o avanço da produção da Brava é relativamente limitado, mesmo com as novas campanhas de perfuração, o que coloca em evidência o processo de declínio da produção no futuro próximo.

Oferta pública

Segundo comunicado, o lançamento da OPA da Brava ocorre com um preço de R$ 23 por ação, destinada à aquisição de 116,1 milhões de ações ordinárias, o que corresponde a aproximadamente 25% do total.

O leilão da OPA será realizado no próximo dia 25 de junho. Caso a operação seja concretizada, haverá menos ações no free float.

Em abril, a Ecopetrol já havia comprado 26% das ações de três acionistas da Brava: Somah, Jive e Yellowstone.

O CEO da editora italiana Panini no Brasil, Raúl Vallecillo, afirmou que o término da licença com a FIFA decorre de uma decisão da licenciada e não da empresa, em um contexto em que a empresa busca diversificar seus negócios para além dos álbuns de futebol.

Com relação ao término da licença com a FIFA, Raúl Vallecillo destacou, em entrevista à Bloomberg Línea, o grau de diversificação atual do negócio.

Ele destacou a variedade de licenças que a Panini possui, que abrangem não apenas álbuns de figurinhas, mas também publicações de quadrinhos e mangás.

A decisão de romper o vínculo histórico com a Panini “cabe exclusivamente à licenciada” (FIFA), afirmou ele. “É uma decisão de terceiros (...) buscaremos as melhores alternativas para dar continuidade a essa história”.

Agora, “a Panini sempre vai se esforçar para oferecer o melhor aos seus consumidores, e isso inclui todo o nosso portfólio de entretenimento, como no caso do futebol”.

A Panini não produzirá mais o tradicional álbum da Copa do Mundo, após a FIFA ter anunciado um acordo com a Fanatics pela licença, que inclui cartões colecionáveis e figurinhas do torneio de futebol.

O acordo terá início em 2031 e os novos produtos serão fabricados pela marca Topps, de propriedade da Fanatics, anunciou a FIFA em um comunicado.

Essa parceria deixa de fora a Panini, a editora italiana que, desde 1970, produz o álbum de figurinhas colecionáveis.

O CEO da Panini no Brasil não confirmou se, no futuro, a marca teria alguma presença na Copa do Mundo após 2030.

“A Panini continuará sendo o que todos conhecemos: uma empresa de entretenimento que nos acompanha há muito tempo e que tem essa história de fazer parte de um colecionismo para ser lembrado e continuar avançando nas próximas coleções”, disse o executivo chileno na entrevista.

Ainda no dia 30 de abril, a Panini lançou a edição 2026 do seu álbum, o maior da história, com 980 figurinhas, que se transformou em uma exposição de figurinhas monumentais que percorrerá as cidades-sede do torneio no México entre maio e julho.

Será o penúltimo álbum que a Panini lançará como parte de seu atual contrato com a FIFA, que termina em 2030.

Com isso, chegará ao fim uma tradição de mais de 60 anos relacionada à Copa do Mundo, durante a qual a editora italiana publicou 15 álbuns de imagens.

O CEO da editora italiana no Brasil afirmou que as vendas parciais relacionadas ao álbum da Copa do Mundo de 2026 estão 24% acima em comparação com a edição do Catar 2022 nos países da região que ela atende.

“Isso significa que a grande demanda dos países deste lado do mundo fez com que esse número aumente constantemente”, disse Raúl Vallecillo à Bloomberg Línea.

Quanto aos mercados mais ativos na compra do álbum da Copa do Mundo de 2026 na região, ele afirmou que os principais são Brasil, Argentina, Colômbia e Chile, que apresentaram um crescimento sustentado bem acima do previsto pela Panini.

Cada um desses mercados, consequentemente, registrou um aumento no número de colecionadores e nos canais de distribuição, observou o executivo.

O Brasil está entre os cinco mercados mais importantes para a Panini na temporada da Copa do Mundo, não apenas pelo tamanho do seu mercado, mas também pelo grande interesse que o torneio de seleções mais importante do mundo desperta.

“Hoje, embora estejamos trabalhando 24 horas por dia, 7 dias por semana, há mais de dois meses, principalmente em tudo o que diz respeito à fábrica, a grande variedade de álbuns, em diferentes versões e para diferentes mercados, nos obriga a manter uma produção e distribuição constantes em cada um desses mercados”, comentou o CEO da Panini Brasil.

Ele afirmou que, para o álbum da Panini da Copa do Mundo, é feito um planejamento detalhado com três anos de antecedência em áreas como operações, comercial e editorial, para que o produto chegue a tempo em cada um dos mercados.

A matriz italiana da Panini administra as filiais nos Estados Unidos, no México, no Brasil e no Chile.

Os demais mercados, incluindo a Colômbia, operam por meio de distribuidores oficiais que administram, em coordenação com a Panini, toda a operação nesses países.

Atualmente, “no caso da Panini Global, a empresa possui uma fábrica principal em Modena [na Itália] que atende principalmente ao mercado europeu, à região da América do Norte e a outros mercados em outros continentes”.

Na Panini Brasil, a fábrica atende toda a América Central e a América do Sul. “Portanto, o esforço operacional realizado a partir do Brasil abrange praticamente 80% deste continente”.

Sobre o crescimento da demanda, Raúl Vallecillo destacou a incorporação de novos segmentos de consumidores, diretamente relacionada ao colecionismo.

Ele também mencionou o aumento da demanda por parte do público feminino, que está ajudando a impulsionar as vendas do álbum da Copa do Mundo.

Por outro lado, “quando se trata de um evento como a Copa do Mundo, o público se torna muito mais diversificado, pois temos desde crianças bem pequenas até pessoas bem mais velhas que acompanham a cobertura”.

“Também não se pode ignorar que o fenômeno social associado a um álbum está relacionado a esse grau de interação que um evento tão importante como a Copa do Mundo proporciona. É preciso promover, em cada um dos segmentos, a possibilidade de compartilhar e trocar figurinhas, principalmente.”

Futuro da Panini após término da licença com a FIFA

Com relação ao término da licença com a FIFA, Raúl Vallecillo destacou o atual grau de diversificação do negócio.

Ele destacou a variedade de licenças que a Panini possui, que abrangem não apenas álbuns de figurinhas, mas também publicações de quadrinhos e mangás.

Agora, “a Panini sempre vai se esforçar para oferecer o melhor aos seus consumidores, e isso inclui todo o nosso portfólio de entretenimento, como no caso do futebol”.

O CEO da Panini Brasil não confirmou se, no futuro, a marca manterá alguma presença na Copa do Mundo após 2030. “A Panini continuará sendo o que todos conhecemos: uma empresa de entretenimento que nos acompanha há muito tempo e que tem o histórico de fazer parte de um colecionismo para ser lembrado e continuar avançando nas próximas coleções”.

Inflação e matérias-primas elevam os custos do álbum

O impacto da inflação na América Latina refletiu-se nos custos operacionais da Panini na região.

Os custos mais elevados associados ao álbum da Copa do Mundo de 2026 estão diretamente relacionados ao tamanho da coleção.

Como esta coleção conta com um número maior de figurinhas, devido ao fato de haver o maior número de seleções participantes da história, o custo unitário de produção aumenta.

“Todas as aquisições de matérias-primas nos diversos mercados para a fase produtiva também sofreram um aumento significativo de preço, em função da evolução dos preços das matérias-primas, seja devido a conflitos bélicos ou ao efeito do pós-pandemia”, observou o executivo.

Esse custo mais elevado do produto está relacionado, em parte, ao valor atual do produto nos diferentes mercados.

No entanto, Raúl Vallecillo afirma que o custo não foi repassado integralmente aos consumidores.

“Portanto, qualquer eventual ajuste de custos está diretamente relacionado à rentabilidade — ou à falta dela — que podemos alcançar em cada um dos produtos que fabricamos”, afirmou ele.

As matérias-primas utilizadas pela Panini na América Latina provêm de diversos locais, já que as fontes de produção de papel, por exemplo, estão localizadas no Canadá, na Espanha e em outros mercados. “Embora haja consumo dentro da América Latina, também há um forte volume de importações provenientes de outros mercados fora do continente”.

Figurinhas de jogadores ausentes

Em resposta à pergunta sobre os jogadores que não foram incluídos nesta edição do álbum da Copa do Mundo, como foi o caso de Neymar, a Panini confirmou que, de fato, haverá uma solução para os colecionadores.

Nos últimos Mundiais, a Panini lançou um conjunto extra que também estará disponível no álbum da Copa do Mundo de 2026 e incluirá as figurinhas dos jogadores convocados oficialmente para as seleções participantes.

“Assim como as folhas e os envelopes são vendidos em cada um dos mercados, eles também estarão disponíveis para que cada colecionador possa comprá-los”, disse ele.

O conjunto estará disponível não apenas no site, mas também em lojas físicas.

Jogadores históricos, pirataria e figurinhas repetidas

Sobre o colecionismo, o executivo disse que há certas Copas do Mundo de futebol que se tornam icônicas e, por isso, os álbuns ganham mais valor com o passar do tempo.

Entre elas estão as Copas do Mundo da Itália em 1990, da Espanha em 1982 e, mais recentemente, do Catar em 2022, segundo ele.

Embora, mais do que uma Copa do Mundo específica, ele diga que, em geral, o que mais conta na perspectiva são os jogadores que eventualmente são convocados para cada um desses eventos.

“Assim, as grandes figuras — como, no passado, Pelé ou Maradona — fazem com que, para uns ou outros, essa seja uma Copa do Mundo especial e despertem um desejo ainda maior de colecioná-la”.

Por outro lado, Raúl Vallecillo destacou que a questão da pirataria é um fator que afeta a indústria do entretenimento em geral e que o colecionismo de álbuns não é exceção.

“Obviamente, nós, da Panini, temos a obrigação de proteger não apenas o produto oficial, mas também os direitos da FIFA que nos permitem lançar esse produto oficial”, disse ele.

“Por um lado, há o setor jurídico, que de fato acompanha a situação”, mas “a tecnologia hoje em dia facilitou a multiplicação dessa distribuição digital” no mercado da pirataria.

De modo geral, ele afirmou que o impacto da pirataria é “insignificante no fim das contas”, pois “os volumes e o número de pessoas que procuram o produto oficial de qualidade são muito maiores”.

Quanto aos altos preços pagos no mercado informal por figurinhas especiais ou jogadores icônicos, Vallecillo afirmou que isso é desnecessário, já que a Panini oferece o serviço de completar o álbum por meio do pedido dosfigurinhas que faltam em seu site oficial.

“Oferecemos o serviço de ‘últimasfigurinhas’ para que cada colecionador possa comprar, seja a de Messi, a de Cristiano Ronaldo ou de qualquer outro jogador que esteja na Copa do Mundo, pelo mesmo preço das demaisfigurinhas do álbum”, afirmou. “Portanto, essas vendas ou revendas por um valor mais alto não se justificam tanto, porque, no fim das contas, se você precisar de uma ou até 40 figurinhas, poderá comprá-las diretamente sem pagar um preço inflacionado”.

Quanto às críticas sobre a qualidade das figurinhas e a quantidade de figurinhas repetidas nesta versão do álbum da Copa do Mundo, ele afirmou que o objetivo é reduzir ao máximo esses problemas.

Os controles relativos aos processos de produção gráfica não são realizados apenas por uma área específica, mas envolvem profissionais da matriz na Itália e a equipe no Brasil.

“Portanto, a qualidade dasfigurinhas é semelhante em todos os mercados e, eventualmente, atende aos padrões aprovados pela FIFA no momento em que as figurinhas são impressas”, disse ele.

Sobre as figurinhas repetidas no álbum da Copa do Mundo de 2026, ele explicou que o processo se baseia em placas aleatórias que garantem que saiam na mesma proporção.

“Em princípio, não deveria haver mais repetições do que em qualquer outra coleção no mercado. A diferença é que, quanto maior for a quantidade defigurinhas e a proporção defigurinhas por folha, eventualmente pode-se considerar que há mais repetições”, afirmou.

O mercado de transporte aéreo em São Paulo terá o aumento da competição no segmento de fretamento de helicópteros ou jatinhos para rotas de curta distância, como o aeroporto internacional de Guarulhos e a Fazenda Boa Vista, no interior paulista, reduto do público de alta renda do país.

Nesta semana que passou, a Revo, plataforma do grupo português OHI, começou a operar na capital com voos regulares para esses dois destinos, com dois helicópteros bimotores da Airbus.

O modelo de negócios é conhecido no mercado como “Uber dos helicópteros”, em alusão aos serviços de táxi aéreo que operam de forma similar ao aplicativo de mobilidade urbana terrestre. Outros players já testaram modelo semelhante e há ainda a competição com jatinhos fretados (veja mais abaixo).

Essas empresas permitem que os usuários solicitem viagens também via aplicativo e operam em um modelo de compartilhamento de custos, o que significa que os usuários podem compartilhar um voo com outras pessoas para reduzir o valor individual que precisam pagar.

Dois helipontos serão usados na operação da Revo: o do edifício International Plaza II, na esquina das avenidas Juscelino Kubitschek com Faria Lima, na Vila Olímpia, e o do complexo Cidade Jardim Corporate Center.

O grupo OHI atua no Brasil no mercado de transporte aéreo offshore por meio da Omni Táxi Aéreo, que presta serviços para companhias como a Petrobras (PETR3, PETR4).

A decisão de lançar a plataforma digital de mobilidade urbana Revo veio após estudos para diversificar os negócios no país, disse o CEO da Revo, João Welsh.

A chegada da novata Revo vai enfrentar concorrentes já estabelecidos no mercado. Um exemplo é a Flapper, cujo CEO Paul Malicki disse que o modelo de negócio da plataforma portuguesa é “questionável”.

“Por que usar helicópteros biturbinados como EC 155 e EC 135, que são excepcionalmente caros e barulhentos? Mobilidade urbana aérea, para ser acessível, precisa ser baseada no helicóptero monomotor, como AS 350 ou Jet Ranger, como outros players fazem ou fizeram no passado. Foi o caso da Blade e da Voom”, disse Malicki à Bloomberg Línea.

O CEO da Revo, por sua vez, afirmou que os helicópteros inicialmente usados em seu lançamento fazem parte da frota da Omni. O modelo H135 transporta até cinco passageiros; o H155, até oito. Todos os voos contam com dupla tripulação, segundo ele.

“O plano de expansão prevê 12 aeronaves em cinco anos, em princípio da Airbus. Nesse prazo, queremos que a Revo represente entre 20% e 25% da receita do grupo. Em 2022, a OHI faturou 300 milhões de euros”, afirmou Welsh.

Essa estimativa não considera a previsão de recebimento de eVTOLs (electric vertical take-off and landing, aeronave de decolagem e aterrissagem vertical elétrica), em que a Eve, que é controlada pela Embraer (EMBR3), é uma das principais fabricantes.

“Temos um pedido não firme de eVTOLs com a Eve para 50 aeronaves. Nossa expectativa é receber em 2026″, revelou o CEO da Revo, em referência justamente ao ano previsto para o começo das entregas da fabricante brasileira dos chamados “carros voadores”.

A primeira fábrica dos eVTOLs da Eve em território nacional será em Taubaté, no interior paulista. Ainda não há preço de cada unidade, pois o protótipo não foi ainda nem certificado, explicou Welsh.

“Os eVTOLs são o futuro da mobilidade. Eles tornarão os voos mais verdes, acessíveis e sustentáveis, mas quem vai operar esses veículos? Onde estão os passageiros? Há muito a ser feito ainda em termos da infraestrutura para que os carros voadores se tornem uma realidade em alguns anos”, disse.

Preços por assento: R$ 3.500

A estreia da Revo traz uma nova política comercial: a venda avulsa de assentos individuais nos helicópteros. Em janeiro, a Anac (Agência Nacional de Aviação Civil) aprovou, em caráter definitivo, a comercialização de assentos de forma avulsa, como alternativa ao fretamento (contratação de toda a aeronave).

A venda avulsa dos assentos individuais por empresas de táxi aéreo começou em 2020, como uma necessidade de flexibilização das regras do setor aéreo durante a pandemia da covid-19.

A medida, que possibilitou o transporte de pessoas e cargas especialmente em rotas com menor oferta de voos, acabou por se tornar uma opção permanente com a Resolução 700, de 24 de janeiro deste ano.

Além de fomentar a aviação regional, a regra ampliou as opções de voos em aeronaves utilizadas em operações não agendadas com até 19 assentos. Com a regulamentação, empresas de táxi aéreo certificadas poderão ofertar bilhetes aéreos para até 15 voos por semana.

“Vamos iniciar a Revo com 40 voos semanais, sendo 30 para Guarulhos, de segunda a sexta, 15 de ida e 15 de volta. Outros 10 serão para a Fazenda Boa Vista, 5 de sexta a sábado, 5 de domingo a segunda˜, disse Welsh.

O executivo da Revo explicou que a plataforma vai usar ferramentas de IA (Inteligência Artificial) para obter respostas sobre os destinos e horários mais demandados pelos usuários para realizar os ajustes da malha aérea, traçando rotas também terrestres.

“As funções básicas - reservar um voo nas rotas específicas e pagar - não precisam nem de análise preditiva nem de machine learning. É um grande exagero. Atualmente não tem nenhuma plataforma no nosso setor que amplamente usa machine learning ou AI porque não precisa”, avaliou Malicki.

O trajeto de helicóptero entre a Faria Lima e Guarulhos custa R$ 3.500 por assento. No caso das rotas entre São Paulo e a Fazenda Boa Vista, o valor é de R$ 5.000.

“Hoje, para fazer esses mesmos percursos, o passageiro precisa fretar uma aeronave, com custo médio de R$ 20 mil para o aeroporto e R$ 35 mil para a Fazenda Boa Vista, sem o que entendemos que são os diferenciais da Revo, como hosts treinados, lounge premium nos pontos de embarque e desembarque e transporte do cliente porta a porta”, afirmou o CEO da Revo.

Já o CEO da Flapper forneceu preços menores do que o valor médio citado pela Revo para o trecho entre a Faria Lima e Boa Vista.

“A partir de R$ 13.800, dá para sair da Faria Lima pela Flapper para a Boa Vista no helicóptero Airbus B4. Já o biturbina é a partir de R$ 21.560″, informou Malicki.

Projetos anteriores

O CEO da Flapper também evitou considerar a Revo como uma plataforma pioneira, ao lembrar de outras tentativas - hoje descontinuadas - de players com a proposta de ser o “Uber dos helicópteros”.

“O que aconteceu com empresas como a Voom, braço da Airbus, que investiu mais de US$ 30 milhões no desenvolvimento desse conceito no Brasil? Houve diversos players tentando competir no setor de mobilidade aérea no Brasil, entre eles Helo (pioneira), FlyEdge, Aerobid, CloudTaxi, VoudeJato e, mais recentemente, FlyAdam. Infelizmente todos fecharam a porta ao longo dos anos”, disse Malicki.

O CEO da Revo disse que a plataforma foi idealizada no fim de 2020, período em que realizou um estudo de mercado para propor um serviço e um modelo de negócio.

O Grupo OHI é dono de 100% da Revo. O OHI, por sua vez, é apoiado pelo seu principal acionista, a Stirling Square Capital Partners, uma empresa de private equity com sede no Reino Unido que atualmente administra um portfólio de mais de 3 bilhões de euros, segundo o CEO da Revo.

Todos os voos da Revo serão operados pela Omni Táxi Aéreo. Também controlada pelo grupo OHI, a Omni opera no Brasil há cerca de 20 anos e se define como o maior operador de helicópteros na América Latina. Segundo a Revo, a frota do grupo é de 90 helicópteros, que realizam 1.500 voos semanais, e está avaliada em US$ 1 bilhão.

Com sede no Rio de Janeiro, a Omni Táxi Aéreo oferece serviços de transporte de pessoal e de equipamentos de bases em terra para plataformas marítimas e outras instalações, incluindo emergência médica, para clientes como Petrobras, Total, Exxon e Shell.

Mercado de helicópteros

A disputa pela preferência de executivos da Faria Lima na hora de fretar um assento em helicóptero se deve ao tamanho desse mercado. O Brasil conta com uma frota de 2.000 helicópteros, segundo a Avantto, empresa do segmento de compartilhamento de aeronaves executivas, citando dados da Anac em julho.

Só a capital paulista tem mais de 410 aeronaves, que realizam cerca de 2.200 pousos e decolagens diariamente.

“São Paulo tem a maior frota de helicópteros do mundo, seguido de Nova York, Tóquio, Rio de Janeiro, Londres, Belo Horizonte, Santiago, Cidade do México, Bogotá e Pequim”, estimou a Avantto, que diz ter 450 usuários ativos no portfólio com quatro tipos de aparelho de asa rotativa no pool de compartilhamento.

A Abraphe (Associação Brasileira de Pilotos de Helicópteros) também estimou a liderança da cidade de São Paulo em número de aeronaves no mundo.

Público da Fazenda Boa Vista

Ao escolher a Fazenda Boa Vista como uma das rotas, a Revo justificou que seu foco é o público de alta renda.

Segundo a JHSF (JHSF3), o condomínio de luxo possui um total de 885 propriedades, das quais 600 estão habitadas. A incorporadora não quis fornecer dados sobre a movimentação de helicópteros em seu heliponto.

“Atualmente, a parceria se dá pela integração da Revo na plataforma JHSF ID como um dos prestadores de serviço com condições preferenciais aos membros. Basicamente, os integrantes têm descontos em voos e podem trocar os pontos acumulados por voos da Revo”, informou a Revo à Bloomberg Línea.

Além desse empreendimento em Porto Feliz, a 100 km da capital, a empresa planeja lançar duas novas rotas regulares a partir de São Paulo no último trimestre. Os clientes também podem reservar voos privados realizados sob demanda entre São Paulo e regiões próximas, como campo, praia e cidades vizinhas.

O CEO da Revo disse que a JHSF é uma parceira importante para a captação de clientes pela plataforma. “Eles podem servir assentos de helicóptero para seu grupo fechado de clientes”.

Região da Faria Lima tem cerca de 20 helipontos, segundo a Revo, que usa o topo do edifício Internacional Plaza II, na esquina da Faria Lima com Juscelino Kubistchek, como um de seus hubs

A Stellantis (STLA) anunciou nesta quinta-feira (21) um plano estratégico que prevê investimento de € 60 bilhões até 2030 com o objetivo de reforçar sua posição no mercado automotivo global.

O grupo ítalo-americano concentrará 70% dos recursos do plano, batizado de Fastlane, em quatro marcas — Jeep, RAM, Peugeot e Fiat — que deverão impulsionar o crescimento e a rentabilidade.

“Cada marca da Stellantis terá um papel claro no cumprimento dos compromissos do Fastlane 2030”, afirmou a investidores o CEO do grupo, Antonio Filosa.

A estratégia também prevê alocação significativa para parcerias com montadoras chinesas, inteligência artificial (IA) e desenvolvimento de baterias. A iniciativa ocorre diante de um cenário cada vez mais competitivo, o que inclui a ofensiva de chinesas na eletrificação de veículos.

O plano contempla como principais pilares a gestão mais eficiente do portfólio de 14 marcas; investimentos em plataformas globais, motorização e novas tecnologias; parcerias; eficiência da base industrial e fortalecimento das regiões e das equipes locais.

O grupo informou que, até 2030, estão previstos mais de 60 lançamentos e 50 atualizações relevantes de produtos, abrangendo todas as marcas e diferentes tecnologias de propulsão, incluindo 29 veículos elétricos a bateria, 15 híbridos plug-in ou elétricos de autonomia estendida, 24 híbridos e 39 modelos com motores a combustão ou híbridos leves.

A montadora informou que as marcas regionais Chrysler, Dodge, Citroën, Opel e Alfa Romeo continuarão relevantes em seus mercados e devem se beneficiar das plataformas globais. Já DS e Lancia serão desenvolvidas como marcas de nicho, sob gestão da Citroën e da Fiat, respectivamente.

Nos próximos cinco anos, a Stellantis prevê investimentos de € 24 bilhões em plataformas globais, propulsão (powertrain) e novas tecnologias. No período, 50% do volume global anual do grupo será produzido sob três plataformas globais, o que eleva a padronização e, consequentemente, otimiza os custos.

Segundo comunicado, o próximo passo da parceria com a Leapmotor International, controlada em 51% pela Stellantis, é a união da área de compras, com foco em custos. As empresas também planejam avançar na cooperação industrial, com o compartilhamento de capacidade produtiva nas fábricas de Madrid e Zaragoza, na Espanha, com foco em futuros requisitos “Made in Europe”.

Em solo chinês, a Stellantis espera iniciar a produção de dois modelos Peugeot e dois Jeep em parceria com a Dongfeng destinados ao mercado chinês e a outras regiões. O plano também prevê nova joint venture com a Dongfeng na Europa.

As parcerias incluem ainda avanços com a indiana Tata, a britânica Jaguar Land Rover e projetos estratégicos nas áreas de software, inteligência artificial e tecnologia de baterias, incluindo nomes de parceiros como Qualcomm e NVIDIA, entre outros.

Operações nas regiões

Na América do Sul, a Stellantis projeta crescimento de 10% na receita e lucro operacional entre 8% e 10%, sustentado pela consolidação de sua liderança no Brasil e na Argentina, pela ofensiva no segmento de picapes e pela expansão em outros mercados da região.

O grupo informou que a capacidade instalada na Europa deverá ser reduzida em mais de 800 mil unidades, por meio da reconfiguração de plantas, com aumento da utilização da capacidade de 60% para 80% até 2030.

Nos Estados Unidos, o aumento da produção também deve elevar a capacidade para o mesmo patamar no período. Segundo o grupo, 60% dos €36 bilhões a serem investidos em marcas e produtos serão destinados à América do Norte.

Este é o Breakfast - o seu primeiro gole de notícias. Uma seleção da Bloomberg Línea com os temas de destaque no mundo dos negócios e das finanças. Bom dia!

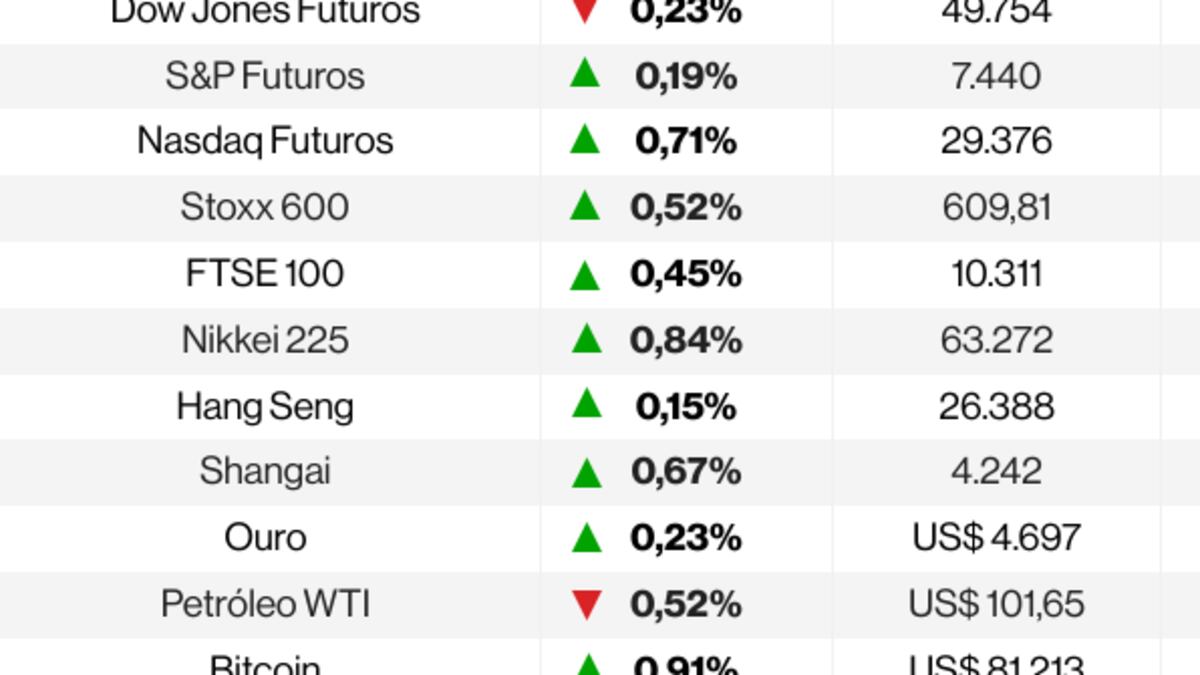

Se para o torcedor a Copa do Mundo de 2026 é sinônimo de festa, para o gestor de viagens corporativas no Brasil a competição de futebol se traduz em uma dor de cabeça logística.

Em um ano com um grande número de feriados emendados, eleições no segundo semestre e um calendário de jogos do Mundial que desorganiza a rotina de negócios, o planejamento de eventos corporativos, reuniões e deslocamentos de executivos se tornou um quebra-cabeça para encontrar as melhores opções de custos e disponibilidade.

A consequência prática é uma “guerra por agendas”, uma vez que os eventos corporativos competem pelas mesmas datas escassas, o que inflaciona hotéis e voos nos dias disponíveis.

“A estratégia de precificação ficou bem difícil. As empresas que tinham um orçamento não têm achado nada naquele preço”, diz Aline Bueno, CEO da Argo Solutions, plataforma brasileira de gestão de viagens corporativas, em entrevista à Bloomberg Línea.

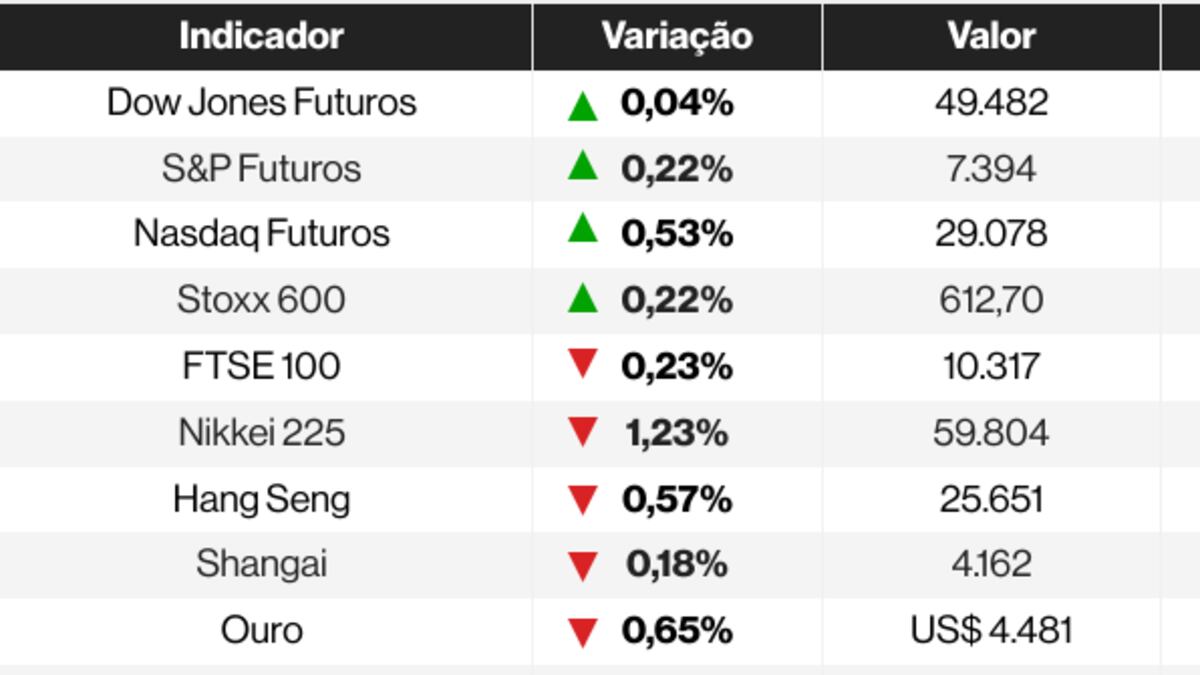

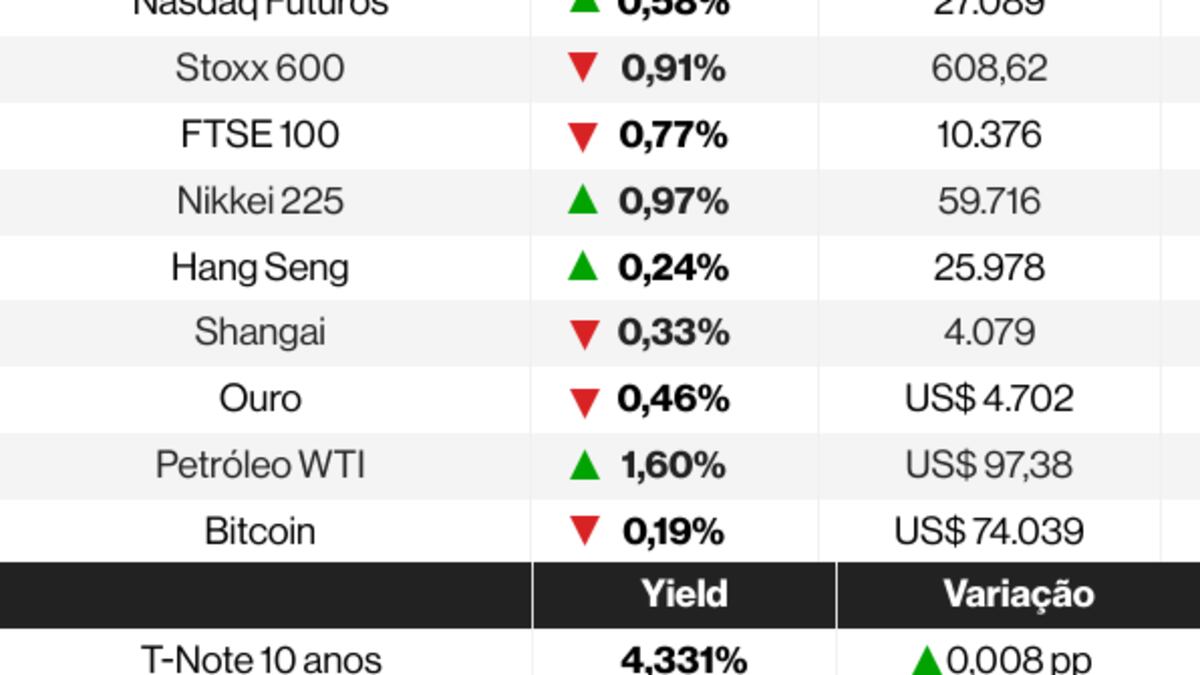

As ações globais operam em alta nesta quarta-feira (20), após a venda de títulos perder força, enquanto investidores aguardam os resultados financeiros da Nvidia, a empresa mais valiosa do mundo e peça central da corrida da inteligência artificial.

- Impacto da IA no trabalho. O CEO do HSBC, Georges Elhedery, disse em um evento em Hong Kong que a inteligência artificial “destruirá” algumas funções, e defendeu que os funcionários se adaptem à transformação tecnológica. O banco avalia cortes que podem atingir até 20 mil cargos nos próximos anos.

- Samsung enfrenta ameaça de greve. As negociações salariais entre a Samsung Electronics e seu maior sindicato não avançaram, e uma paralisação geral nas operações da empresa na Coreia do Sul está programada para esta quinta-feira (21). A greve pode afetar a cadeia global de chips.

- Corte de vagas na Meta. A empresa começou uma nova rodada global de demissões como parte da reestruturação para financiar investimentos em inteligência artificial. Os funcionários foram incentivados a trabalhar de casa enquanto a empresa corta cerca de 8 mil postos de trabalho.

Este é o Breakfast - o seu primeiro gole de notícias. Uma seleção da Bloomberg Línea com os temas de destaque no mundo dos negócios e das finanças. Bom dia!

“Temos muito orgulho de, mesmo não sendo a maior cervejaria do Brasil, ser considerada a melhor cervejaria do Brasil”. Foi com essa frase que o CEO da Heineken no país, Maurício Giamellaro, fez a abertura do mais recente evento de lançamento da marca no Brasil.

A referência implícita do executivo era à Ambev, que assumiu a liderança em market share do mercado brasileiro em cervejas nas categoria premium e super premium, desde outubro do ano passado. A liderança até então estava com a Heineken.

O plano da empresa holandesa para o Brasil - que tem no país seu principal mercado global das marcas Heineken e Amstel - é continuar crescendo justamente no segmento premium.

Como parte dessa estratégia, a empresa anunciou na segunda-feira (18) o lançamento da Heineken Ultimate, nova versão da cerveja com 30% menos calorias, sem glúten e com 97 calorias.

“O premium já representa mais de 70% do nosso negócio. E deve aumentar nos próximos anos”, disse o executivo em entrevista à Bloomberg Línea.

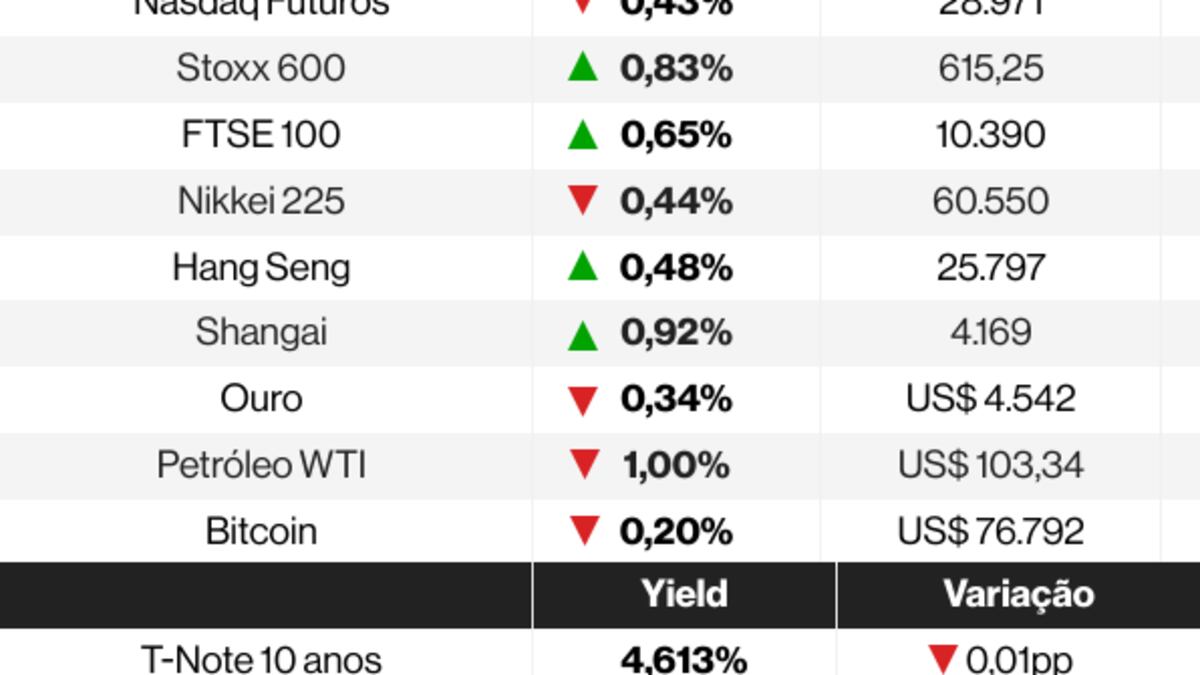

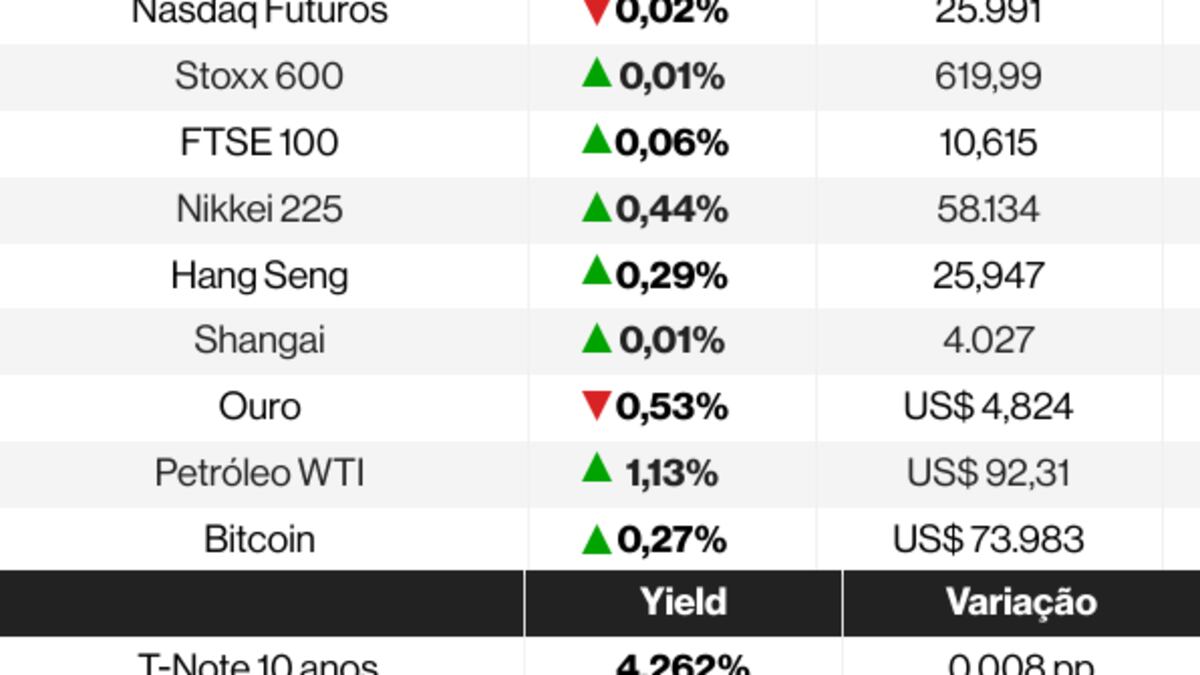

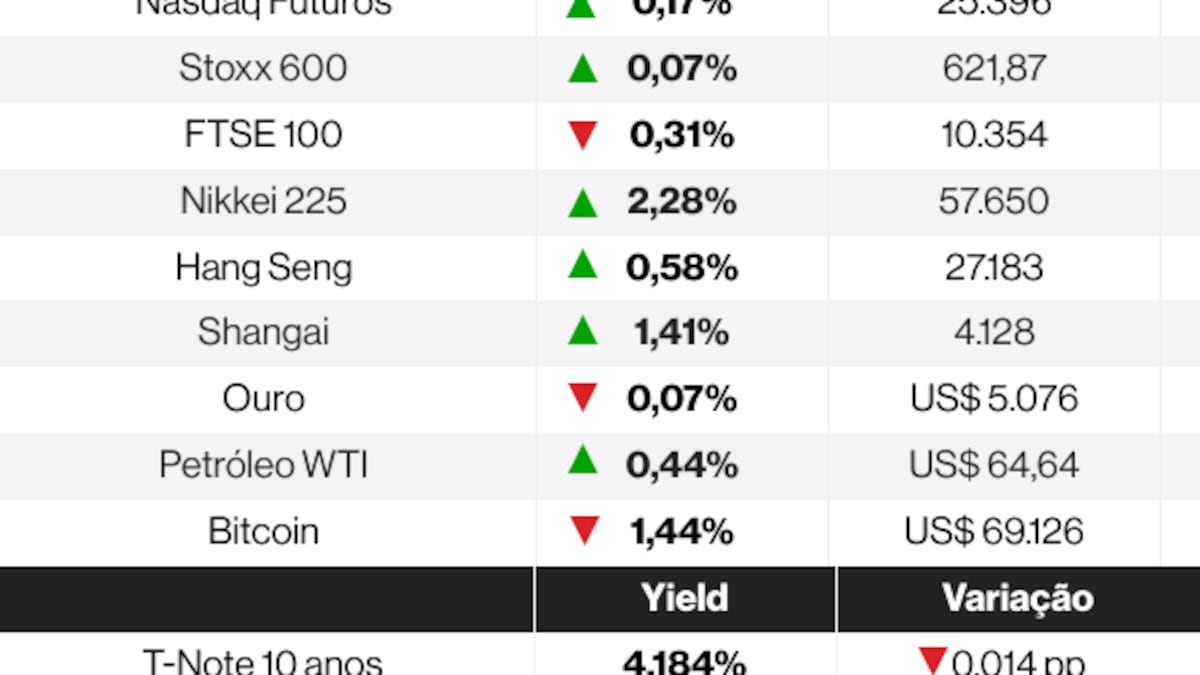

As ações globais operam em queda nesta terça-feira (19), pressionadas pela retração dos papéis de tecnologia. O petróleo e os Treasuries recuaram, enquanto investidores aguardam sinais de avanço sobre um acordo de paz no Oriente Médio.

- Trump recua de ataque ao Irã. O presidente dos EUA disse que suspendeu um novo bombardeio contra o Irã após pedidos de Arábia Saudita, Catar e Emirados Árabes Unidos por mais tempo para negociações diplomáticas. O recuo ocorre em meio à alta do petróleo e a maior tensão no Estreito de Ormuz nos últimos dias.

- Mercado mira Treasury a 5,5%. Investidores passaram a tratar o rendimento de 5,5% dos títulos de 30 anos dos EUA como novo patamar de referência, após a taxa subir a 5,16%, maior nível desde 2007, segundo disse Jim McCormick, estrategista de taxas macro do Citigroup, em entrevista à Bloomberg News.

- Musk perde disputa contra OpenAI. Um júri nos EUA rejeitou as alegações de Elon Musk de que a OpenAI traiu sua missão original ao virar uma empresa com fins lucrativos. A decisão é vista como um alívio para a OpenAI, que avalia uma possível IPO, enquanto Musk e seus advogados prometeram recorrer.

“Temos muito orgulho de, mesmo não sendo a maior cervejaria do Brasil, ser considerada a melhor cervejaria do Brasil”. Foi com essa frase que o CEO da Heineken no país, Maurício Giamellaro, fez a abertura do mais recente evento de lançamento da marca no Brasil.

A referência implícita do executivo era à Ambev, que assumiu a liderança em market share do mercado brasileiro em cervejas nas categoria premium e super premium, desde outubro do ano passado. A liderança até então estava com a Heineken.

O plano da empresa holandesa para o Brasil - que tem no país seu principal mercado global das marcas Heineken e Amstel - é continuar crescendo justamente no segmento premium.

Como parte dessa estratégia, a empresa anunciou na segunda-feira (18) o lançamento da Heineken Ultimate, nova versão da cerveja com 30% menos calorias, sem glúten e com 97 calorias.

“O premium já representa mais de 70% do nosso negócio. E deve aumentar nos próximos anos”, disse o executivo em entrevista à Bloomberg Línea.

Segundo ele, o segmento premium no Brasil saiu de cerca de 4%, há mais de uma década, para 25% atualmente. Ou seja, uma em cada quatro cervejas consumidas hoje no país pertence à categoria premium.

A aposta da companhia, porém, não se resume à Heineken. O grupo também vê espaço relevante de expansão em outras marcas do portfólio, especialmente na Amstel, que se tornou um dos motores de crescimento da operação brasileira.

Segundo Giamellaro, a Amstel já é a quarta maior marca de cerveja do país e a terceira em supermercados — um avanço acelerado para uma cerveja lançada no mercado brasileiro há cerca de dez anos, explicou o executivo.

“Nossa aposta para o futuro é continuar crescendo com a marca Heineken através de inovação e continuar investindo em segmentos balanceados. Mas, obviamente, o motor Amstel tem muita oportunidade”, disse.

A estratégia da empresa combina, assim, dois movimentos paralelos: o primeiro é ampliar a presença em consumo com foco em volume, como por exemplo a Amstel, enquanto aprofunda o domínio na premiumização com Heineken e suas extensões.

Foco no premium

Segundo os executivos do grupo holandês, o lançamento da Ultimate busca ampliar o ecossistema da marca Heineken para ocasiões ligadas a moderação, equilíbrio e bem-estar — movimento que já vinha sendo desenhado com o lançamento em 2020 da Heineken 0.0 álcool, e de produtos como Amstel Ultra, Sol sem glúten e a linha Mamba - com uma versão proteica.

O reforço no portfolio da Heineken ocorre em meio a uma desaceleração do consumo de álcool, especialmente entre consumidores mais jovens como a geração Z.

“O principal desafio hoje é garantir um mercado mais justo e competitivo, em que o consumidor tenha liberdade para escolher o produto que quer consumir no momento e no lugar que desejar”, disse Giamellaro. Segundo ele, isso “ainda não acontece plenamente” no mercado brasileiro.

Na visão do executivo, a Ultimate adiciona mais uma camada de consumo para públicos que buscam alternativas com menos álcool e menos calorias sem sair da categoria cerveja.

O Brasil foi escolhido pela empresa como o primeiro mercado do mundo para o lançamento do produto.

“O Brasil é hoje o maior mercado da Heineken”, afirmou o executivo durante lançamento da nova cerveja a jornalistas. Segundo ele, o mercado brasileiro da marca é quase quatro vezes maior do que o da China.

A companhia não divulga números detalhados da operação local, mas Giamellaro afirmou que o primeiro trimestre deste ano registrou “recorde histórico de lucro” no Brasil, em contraste com um cenário global mais pressionado para o setor.

Globalmente, a Heineken reportou crescimento de 1,2% em volume no primeiro trimestre e aumento de 2,8% na receita líquida, impulsionado por preços mais altos e mix premium.

A marca Heineken, especificamente, cresceu 6,9% em volume no período, enquanto as Américas tiveram retração de 2,6% nos volumes. Por outro lado, o avanço de preços ajudou a compensar a queda de volume em receita.

No Brasil, segundo o executivo, o desempenho foi positivo e diferente da global porque a expansão da Heineken 0.0 ajudou a impulsionar o crescimento local.

Segundo ele, a Heineken 0.0 cresce cerca de 30% no país, enquanto o segmento que a empresa chama de “escolhas balanceadas” avança mais de 50%. A Ultimate passa justamente a integrar essa frente estratégica.

A estratégia ajuda a explicar por que a companhia tem conseguido crescer em receita mesmo em um ambiente mais desafiador para volume na indústria de cerveja.

Esse movimento ocorreu, explica o executivo, mesmo em um momento - o primeiro trimestre, no caso - que costuma favorecer marcas econômicas e mainstream por causa do Carnaval, enquanto a Heineken mantém foco maior em produtos de valor agregado e premium.

Disputa por valor

A companhia entrou no país em 2010, após a aquisição da divisão de cerveja da Femsa, e acelerou sua escala local depois da compra da Brasil Kirin, em 2017.