Pix por aproximação agora pode exibir saldo antes do pagamento

Resumo

- Pix por aproximação agora pode mostrar saldo antes do pagamento, com usuário podendo optar por esse recurso ao conectar uma conta bancária ou de pagamento a uma carteira digital via Open Finance;

- ativação do recurso permite que o consumidor verifique o saldo disponível em conta e o limite para transações antes de concluir o pagamento via Pix;

- Banco Central afirma que compartilhamento de informações como saldo e limite deve ser feito com transparência, e o usuário pode revogar a autorização para isso a qualquer momento.

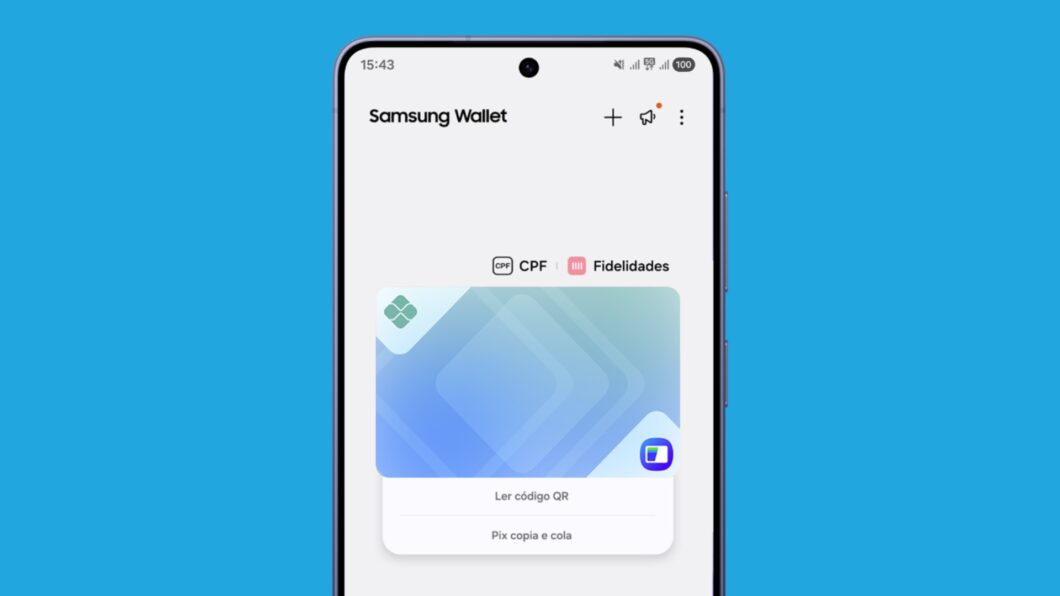

O Pix por aproximação permite pagar compras com uma experiência similar à de pagamentos com cartão de crédito ou débito. Mas a transação não será autorizada se não houver dinheiro suficiente em conta. É por isso que a modalidade ganhou um recurso complementar: uma opção que mostra o saldo antes do pagamento.

A novidade está disponível, oficialmente, desde o início da semana. Porém, o saldo só é exibido previamente se o usuário optar por esse recurso que, por sua vez, é viabilizado pelo Open Finance.

É possível fazer a ativação ao conectar uma conta bancária ou de pagamento a uma carteira digital ou, ainda, ao autorizar movimentações automáticas via Open Finance. Essas ações podem ser executadas no aplicativo da instituição financeira na qual a pessoa tem conta.

Depois que a ativação é feita, o consumidor poderá verificar, via app da Carteira Digital, por exemplo, qual o saldo disponível em conta, qual o seu limite de valor para transações ou se, de fato, há possibilidade de o pagamento ser concluído via Pix.

Relação com o Open Finance

A nova abordagem vem na esteira de uma atualização no Open Finance. Até recentemente, os procedimentos para consentir o compartilhamento de informações como saldo e limite, bem como para vincular uma conta a um serviço de pagamentos eram realizados separadamente.

Agora, esses procedimentos são feitos de uma vez. Assim, ao autorizar pagamentos pela conta, o usuário pode optar por também compartilhar informações como saldo e limite, processo que o Banco Central chama de “jornada otimizada”.

Note que, com a ativação, o sistema da carteira digital ou da instituição que inicia o pagamento poderá ter acesso ao seu saldo ou limite disponível em conta para que essas informações sejam exibidas a você antes de uma transação via Pix por aproximação.

Eventualmente, a nova dinâmica poderá servir como base para novos serviços ou produtos oferecidos pelas instituições financeiras, não se limitando ao Pix por aproximação. Mas o Banco Central observa que, em todos os casos, tudo deve ser feito com transparência:

Qualquer que seja a solução ofertada, deve estar claro para o cliente a finalidade de uso dessas informações. Como em qualquer compartilhamento de dados, é importante que o cliente sempre verifique de que forma essa informação será utilizada.

Matheus Rauber, chefe no Departamento de Regulação do Sistema Financeiro do BC

O usuário que optar por compartilhar as informações de saldo e limite poderá revogar a autorização para isso a qualquer momento. Vale reforçar que a ativação desse recurso é opcional, não sendo condição necessária para o uso do Pix por aproximação.

Também vale destacar que essa novidade chega dias depois de o Banco Central anunciar o fim do limite padrão de R$ 500 nas transações via Pix por aproximação, decisão que entrará em vigor em outubro de 2026.

Pix por aproximação agora pode exibir saldo antes do pagamento

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

(@RandersonVictor)

(@RandersonVictor)

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

(@euthaisv_)

(@euthaisv_)

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

(@jesslaurien)

(@jesslaurien)