Fed hawkish puxa juros globais e seca fluxo estrangeiro no curto prazo. Bolsa brasileira segue barata, mas fluxo forte só chega no longo prazo. Escândalo Jaques Wagner agita política sem ameaçar urnas. Oriente Médio tensiona petróleo.

Petrobras ganha de Prio no gráfico. Cyrela e Cury puxam construção, MRV cambaleia. Mercado Livre toca suporte e abre janela de compra. BM39 surfa tecnologia asiática e entrega performance forte. XP mira ciclo de corte de juros. Saúde3 abre entrada acima de R$13,50. Banrisul rende dividendo, cresce pouco.

por Robin J. Brooks, economista-chefe do Goldman Sachs.

Quando os mercados fazem movimentos bruscos, como o salto nos yields dos títulos públicos de longo prazo nesta semana, nunca faltam explicações posteriores tentando justificar o que provocou o movimento. O problema é que muitas dessas justificativas não servem como catalisadores, porque já eram conhecidas há bastante tempo - portanto, dificilmente são “novidade”.

Acho que o que está acontecendo é mais simples. Houve um descasamento nas curvas de juros: os yields de curto prazo passaram a precificar altas de juros pelos bancos centrais, enquanto os yields longos permaneceram relativamente ancorados. Esse descasamento era bastante incomum.

Normalmente, expectativas de aperto monetário elevam os yields ao longo de toda a curva, como ocorreu durante o choque inflacionário pós-Covid. À medida que o fechamento do Estreito de Ormuz se prolonga - sem perspectiva de solução — esse desequilíbrio se tornou cada vez mais insustentável. Por isso, nesta semana, estamos vendo os yields longos alcançando o que os juros de curto prazo já vinham precificando há algum tempo.

O principal fator por trás disso tudo é a duração do fechamento do Estreito de Ormuz. Se, por algum milagre, houver um acordo de paz e o tráfego de petroleiros voltar ao normal, os yields de curto e longo prazo cairão rapidamente. Portanto, não é inevitável que os yields longos continuem subindo.

Mas, se o cenário atual persistir, os yields de longo prazo ainda têm espaço para avançar. O salto desta semana representa, portanto, uma capitulação do mercado em relação à ideia de que esse conflito será resolvido rapidamente.

Cada um dos gráficos citados mostra a taxa básica do banco central (preto), o que o mercado futuro precifica para essa taxa até o fim de 2026 (azul), o yield dos títulos públicos de 10 anos (laranja) e o yield dos títulos de 30 anos (vermelho).

Os exemplos incluem EUA, Reino Unido, Canadá, Alemanha, Suíça e Austrália. O ponto principal pode ser visto claramente no gráfico dos EUA. Entre 2022 e 2024, mudanças nas expectativas para o Fed rapidamente impactavam os yields de 10 e 30 anos. As linhas azul, laranja e vermelha se moviam praticamente em sincronia.

Isso deixou de acontecer recentemente - e é justamente essa distorção que o atual salto dos yields longos está corrigindo. Em diferentes graus, o mesmo vale para os demais países analisados.

Além disso,há mais fatores por trás da atual liquidação no mercado de títulos. Em alguns lugares, os bancos centrais vinham segurando artificialmente os yields longos. O principal exemplo é o Japão, mas o BCE também faz isso em países altamente endividados da periferia da Zona do Euro.

Esse é um fator estrutural separado que também pressiona os yields de longo prazo para cima - motivo pelo qual a liquidação desta semana está se espalhando a partir do Japão.

Esse texto é uma tradução e adaptação da Newsletter de Robin J. Brooks, economista-chefe do Goldman Sachs.

Eu li a expressão “bolsa-dívida” na coluna da Maria Cristina Fernandes, no Valor Econômico da última quarta-feira. A matéria dizia “Não há espaço fiscal para uma bolsa-dívida.” Ela descreve o impasse em que o Brasil se encontra. O governo precisa aliviar o endividamento recorde das famílias, mas não tem como bancar esse alívio sem expandir ainda mais o déficit fiscal.

Esse governo ficará marcado pela expansão do crédito para a baixa renda como motor de crescimento. O desemprego caiu para mínimas históricas, o PIB surpreendeu positivamente e o índice de miséria (soma de inflação com desemprego) atingiu patamares recordes da história. Era o cenário ideal para pavimentar uma reeleição, mas as evidências relatadas nas pesquisas recentes de opinião são de insatisfação geral com a economia e menor percepção do poder de compra, justamente concentrada na população beneficiada por essas políticas. O crédito abundante gerou crescimento, mas carregou consigo mais endividamento.

O divórcio entre renda e consumo

Há uma consequência em estimular a renda via crédito. A renda das famílias continuou subindo, mas o consumo parou de acompanhar. A renda disponível das famílias cresceu cerca de 4,8% em termos reais em 2025, enquanto o consumo no PIB avançou apenas 1,3%. No quarto trimestre do mesmo ano, o consumo cravou zero de crescimento.

Pesquisa Genial-Quaest ilustra insatisfação com o poder de compra

Renda cresce, consumo não acompanha

Para onde está indo o dinheiro, então? Para pagar dívidas. O comprometimento de renda das famílias com o serviço da dívida bateu recorde na série do Banco Central: 29,3% em janeiro de 2026. Isso significa que, de cada R$ 100 que uma família brasileira ganha, quase R$ 30 vão direto para juros e amortizações.

Bancos agradecem

É a política ideal para a indústria bancária. Que tem sua principal receita os juros. É a combinação de pessoas mais ricas e mais endividadas. Soma-se a isso a desbancarização que atingiu o mesmo estrato da população.

Os exemplos são inúmeros. O Pix parcelado se popularizou sem que o Banco Central regulamentasse os juros cobrados, e acabou desistindo de fazê-lo após sucessivos adiamentos. Quando a gestão Campos Neto impôs um teto ao juro do cheque especial, a indústria migrou para o cartão de crédito que também foi alvo depois de um teto para o crédito rotativo.

O país viu o avanço dos correspondentes bancários penetrando nas camadas mais impermeáveis da sociedade. É um fenômeno tipicamente brasileiro. Correspondentes bancários são pessoas físicas que buscam clientes para produtos de crédito em ambientes como cultos religiosos, sindicatos, cooperativas atraindo consumidores vulneráveis. São pessoas físicas que buscam clientes para produtos de crédito como se estivessem vendendo cosméticos, valendo-se da proximidade em lugares inusitados.

E o novo crédito consignado privado, que avança no comprometimento de renda sem freios adequados, alimentando o ciclo vicioso que torna cada nova versão do Desenrola necessária e insuficiente.

O pacotão da bolsa-dívida em abril

Só esta semana enquanto escrevo esse texto, o ministro do Trabalho anunciou a liberação de R$ 7 bilhões do FGTS para 10 milhões de trabalhadores, como parte de um pacote para reduzir o endividamento das famílias. Em paralelo, surgiram detalhes sobre o reforço do FGI (Fundo Garantidor para Investimentos) para destravar crédito a micro e pequenas empresas, e sobre uma linha de crédito especial para produtores rurais endividados.

O governo estuda, inclusive, permitir que trabalhadores usem parte do FGTS como garantia para obter taxas de juros menores em empréstimos consignados. Há também a possibilidade de usar R$ 10,5 bilhões em recursos “esquecidos” no Sistema de Valores a Receber para reforçar o FGO (Fundo Garantidor de Operações), que daria suporte às renegociações de dívidas de pessoas físicas no novo Desenrola.

Tudo isso se soma às medidas anteriores como o crédito consignado privado que estendeu aos empregados CLT os mesmos benefícios do funcionalismo público. Os bancos aplaudiram.

São medidas de alívio de curto prazo e é difícil argumentar contra o objetivo de ajudar famílias endividadas. O problema é que nenhuma dessas iniciativas enfrenta a causa raiz que são as taxas de juros em níveis estratosféricos resultado de tanto estímulo e acelerando o endividamento.

A própria expressão “bolsa-dívida” carrega essa crítica. Assim como o Bolsa Família transfere renda para combater a pobreza, uma eventual “bolsa-dívida” transferiria recursos públicos para compensar um endividamento que, em grande medida, foi induzido por uma escolha política.

O que isso significa para o investidor

Primeiro, o consumo doméstico está comprometido. O descolamento entre renda e consumo não é uma anomalia passageira. É o reflexo de um endividamento estrutural que os pacotes de alívio podem amenizar, mas não reverter.

Analistas da XP projetam que o consumo das famílias pode acelerar em 2026 com os estímulos governamentais (estimados em quase 1 ponto do PIB), mas reconhecem que há um componente do fenômeno que ainda não fecha a conta.

Segundo, a proximidade das eleições intensifica a pressão por medidas expansionistas. Faltam seis meses para o pleito. O governo tem incentivos para multiplicar os pacotes de estímulo, o que pode sustentar a atividade no curtíssimo prazo, mas a um custo fiscal que o mercado precificará em juros e câmbio.

Por fim, o modelo de crescimento via crédito popular sem regulação se esgotou. Para o investidor, isso sugere que qualquer que seja o resultado eleitoral, o próximo governo precisará enfrentar um ajuste, tanto fiscal quanto regulatório, que o atual não quis fazer.

A pergunta que fica é se o mercado já precifica essa inevitabilidade, ou ainda opera na expectativa de que mais um Desenrola resolva?

A Reach Capital dedicou comentário do primeiro trimestre de 2026 inteiramente a Orizon Valorização de Resíduos (ORVR3) como o principal case do seu portfólio e uma das histórias notáveis do mercado.

“Com a turbulência recente no estreito de Ormuz elevando os preços do gás natural, o país passa a enxergar no biometano uma alternativa concreta para seu planejamento energético.”

A origem da Orizon remonta à Haztec, empresa de gestão de resíduos fundada em 1999 que atravessava uma grave crise quando foi adquirida pelos atuais controladores em 2013. Liderados por Ismar Assaly e Milton Pilão, os novos acionistas conduziram um turnaround cirúrgico, desinvestindo em quatro subsidiárias fora do core business e concentraram a operação na destinação final de resíduos, controlando a infraestrutura dos chamados Ecoparques.

Esses aterros sanitários possuem barreiras de entrada elevadíssimas, resultado da escassez de terrenos aptos em grandes centros urbanos e do longo processo de licenciamento ambiental.

Figura 1. Esquematização da valorização de resíduos em geração de energia e biometano

IPO, disciplina e uma aquisição histórica

Com a abertura de capital na B3 em fevereiro de 2021, a empresa avançou em uma agenda de aquisições bem-sucedidas. Comprou cinco ecoparques da Estre Ambiental durante a recuperação judicial desta, construiu a Térmica Paulínia Verde de 20MW e iniciou a operação de plantas de biometano em Pernambuco e em São Paulo, a última em parceria com a Compass, do grupo Cosan.

A disciplina da gestão ficou evidente naquilo que a empresa decidiu não comprar. O aterro de Seropédica, que garantiria a destinação final de resíduos no Rio de Janeiro, foi rejeitado por ser negociado a 9,8x EV/EBITDA, acima do próprio múltiplo da Orizon. A gestão recusou pagar mesmo com pressão do mercado.

Meses depois, a Orizon adquiriu a Vital Ambiental, quarta maior empresa do setor, por apenas 5,6x EV/EBITDA, em uma operação via troca de ações. A transação consolidou a Orizon como a maior empresa de resíduos sólidos da América Latina, incorporou a concessão de gestão integrada de resíduos em São Paulo pela EcoUrbis, o aterro de Sabará na Grande BH, e um expertise robusto em contratos de gestão integrada. A empresa combinada nasce faturando R$ 3 bilhões por ano e com EBITDA acima de R$ 1 bilhão.

*EBITDA recorrente ex-construção. Em 2023 ocorreu evento não recorrente relacionado à subsidiária EcoUrbis

O gás que vem do lixo

O capítulo mais promissor da história é o biometano. Com o Brasil historicamente dependente de importações de gás natural boliviano e de GNL, e com a turbulência recente no estreito de Ormuz elevando a volatilidade nos preços spot, o país passa a enxergar no biometano uma alternativa concreta para seu planejamento energético.

A Orizon converte o biogás gerado naturalmente nos aterros em biometano de alta pureza, vendido via contratos de offtake de longo prazo para distribuidoras parceiras como Compass e Gás Verde. As plantas já entregues foram financiadas a taxas competitivas, entre IPCA mais 3,88% e IPCA mais 4,69%.

O potencial à frente

A Reach vê a Orizon negociando a uma TIR real de 13% ao ano, sem incorporar opcionalidades como novos contratos de PPP regional ou a expansão do biometano nos 30 ecoparques da empresa combinada. A projeção da gestora é de triplicar o EBITDA em cinco anos apenas com a valorização dos resíduos já destinados.

David Beker e Natacha Perez, estrategistas do BofA para a região, passaram os últimos dias visitando clientes em Nova York antes das reuniões do FMI em Washington. O tom das conversas foi claro: há apetite por Brasil.

Segundo o relatório, publicado em 14 de abril, investidores mantêm posições em ações e no real com convicção. Nos juros locais, os rendimentos são vistos como atrativos, mas o aumento nas projeções de inflação, agravado pelos impactos da guerra, dificulta uma aceleração no ritmo de cortes pelo Banco Central.

O pano de fundo global reforça a tese. Quatro fatores sustentam o interesse pela região: alocação historicamente baixa em ativos latino americanos, o papel de fornecedor global de commodities, o enfraquecimento do dólar e uma percepção de transição política para a direita no continente, com Argentina e Chile já nesse caminho e expectativa semelhante para Colômbia, Peru e Brasil.

O desempenho dos ativos brasileiros surpreende. Ações e câmbio seguem em alta puxados pelo fluxo estrangeiro, e a percepção é de que há espaço para mais. Fundos locais, por outro lado, tiveram um dos piores meses da história em março, penalizados pela liquidação nos juros.

Essa mesma liquidação, porém, criou uma assimetria relevante nas taxas nominais e reais. Tanto num cenário de desfecho eleitoral positivo quanto de desescalada do conflito global, o prêmio nos juros pode se comprimir. O BofA revisou sua projeção de IPCA para o ano de 4% para 5%, com riscos de alta.

Entre os fatores de atenção, o relatório destaca dois.Uma reversão na trajetória do dólar, que pressionaria inflação e limitaria cortes de juros, e a política fiscal, especialmente com as eleições de outubro no radar e a popularidade do governo em queda.

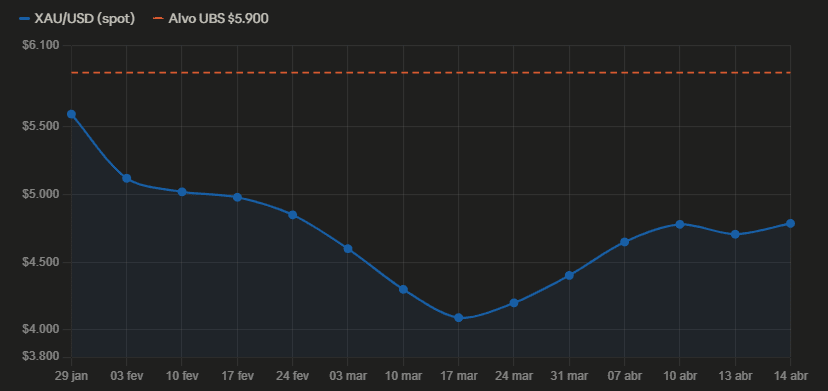

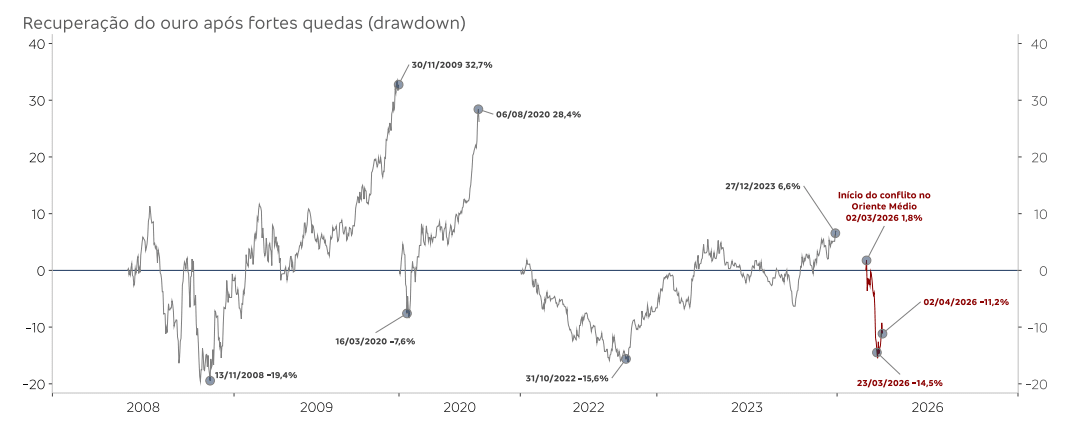

O ouro enfrenta um momento de pressão. Depois de bater recorde intradiário de US$ 5.594 por onça em 29 de janeiro, o metal chegou a cair para US$ 4.403 apenas dois pregões depois, e hoje opera em torno de US$ 4.707, ou seja, cerca de 13% abaixo do pico histórico de janeiro. Ainda assim, sobe quase 9% no acumulado de 2026, e o banco suíço UBS aposta que o rali tem fôlego para continuar.

Em relatório publicado ontem, o Chief Investment Office da UBS sustenta que os fatores estruturais que sustentaram a alta do ouro nos últimos anos permanecem intactos, e que a correção atual reflete ruídos de curto prazo, não uma reversão de tendência.

O ouro está sendo negociado em torno de US$ 4.761 hoje, após recuperar parte das perdas da sessão anterior, com o metal beneficiado por sinais de Washington e Teerã dispostos a retomar negociações para uma trégua mais duradoura antes do vencimento do cessar-fogo atual de duas semanas.

O que derrubou o metal

A turbulência começou com os ataques militares israelenses e americanos ao Irã. Paradoxalmente, o conflito que inicialmente impulsionaria o ouro pelo seu apelo como ativo de refúgio acabou pesando contra ele: o dólar se fortaleceu com a escalada geopolítica, encarecendo o metal para compradores fora dos Estados Unidos e freando a demanda internacional.

Além disso, o fim provisório do confronto, com um cessar-fogo que não durou, trouxe volatilidade adicional. O ouro reagiu positivamente ao anúncio da trégua, com investidores apostando que bancos centrais não precisariam enfrentar um ciclo inflacionário prolongado. Mas o colapso da primeira rodada de negociações retirou esse impulso rapidamente.

Outro vetor de pressão é o temor de que o Fed mantenha os juros elevados por mais tempo do que o mercado esperava, o que aumenta o custo de oportunidade de carregar um ativo que não paga yield.

Por que a UBS mantém a convicção

Quedas no preço do ouro são comuns em eventos muito extremos como na crise de 2008, Covid e guerra na Ucrânia. Porém também é frequente a reversão rápida após corrida por liquidez do primeiro momento

Apesar do cenário adverso no curto prazo, o banco lista três pilares para a recuperação do ouro:

O primeiro é o ciclo de cortes do Fed. Com a inflação arrefecendo e o crescimento desacelerando, a UBS acredita que os juros reais nos EUA devem cair ao longo do ano, reduzindo o custo de oportunidade do metal e tornando o ouro relativamente mais atrativo frente a ativos de renda fixa.

O segundo é a demanda estrutural. Em 2025, o ouro registrou seu melhor desempenho em 46 anos, com alta de 63%. Os dados do World Gold Council apontam que a demanda global superou 5.000 toneladas métricas pela primeira vez na história. Para 2026, o banco projeta que os fluxos para ETFs lastreados em ouro devem atingir 825 toneladas, acima da estimativa anterior de 750 toneladas.

O terceiro fator é o ambiente macroeconômico global. A combinação de dívida pública elevada nos países desenvolvidos, o esforço de bancos centrais e investidores globais para diversificar reservas e reduzir exposição ao dólar, e a incerteza geopolítica crônica cria um piso estrutural de demanda que o banco considera robusto.

O que a UBS recomenda

Para carteiras com afinidade ao ativo, a instituição recomenda uma alocação de um dígito médio em ouro, tratando-o como hedge estratégico, não como posição tática. O preço-alvo para o fim de 2026 é de US$ 5.900 por onça, o que representa uma valorização de cerca de 25% em relação ao nível atual.

A lógica, em uma linha: quando o Fed voltar a cortar juros de forma mais decisiva, o custo de segurar um ativo sem rendimento cai, e o ouro tende a brilhar exatamente nessa fase do ciclo.

Fonte: UBS House View Briefcase, 13 de abril de 2026. Giovanni Staunovo, Dominic Schneider, Wayne Gordon, Jon Gordon e Matthew Carter.

Fazenda estuda acabar com a declaração anual do Imposto de Renda

O Ministério da Fazenda analisa formalmente a extinção da obrigatoriedade de entrega da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física. O projeto, apresentado pelo ministro Dario Durigan em entrevista à jornalista Miriam Leitão na GloboNews, prevê a substituição do modelo atual de autodeclaração por um sistema de validação passiva, no qual o próprio governo consolida e calcula os valores devidos pelo contribuinte.

Durigan, que assumiu a pasta em 20 de março após a saída de Fernando Haddad para disputar o governo de São Paulo, apresentou a proposta durante a primeira reunião ministerial do ano, no Palácio do Planalto. O argumento central é que, numa economia altamente informatizada, não faz sentido exigir que 44 milhões de contribuintes organizem manualmente documentos que o Estado, em grande medida, já possui em suas bases digitais.

Dario Durigan, ministro da Fazenda, durante entrevista à GloboNews: projeto prevê que contribuinte apenas valide dados já calculados pelo governo, sem necessidade de preencher a declaração anual.

Como funcionaria o novo modelo

A ideia parte da evolução da declaração pré-preenchida para um sistema de preenchimento automático integral. Informações enviadas por bancos, empresas, operadoras de planos de saúde e outras fontes pagadoras seriam consolidadas automaticamente pela Receita Federal. O contribuinte acessaria uma interface apenas para validar os valores já calculados, sem precisar baixar programas ou preencher fichas de rendimentos.

A viabilidade técnica se apoia em mudanças recentes nas obrigações acessórias. A extinção da DIRF a partir de 2025, substituída pelo eSocial e pela EFD-Reinf, já permite que o fisco receba dados de retenção de forma fragmentada e quase instantânea. A integração com o sistema financeiro, via e-Financeira e a expansão do Pix, amplia a capacidade de rastreio de fluxos patrimoniais. No campo das deduções, o programa Receita Saúde conecta notas fiscais de serviços médicos diretamente ao CPF do contribuinte.

A meta do governo para 2026 é que 60% das declarações já utilizem o formato pré-preenchido, consolidando a base para a automação futura.

Obstáculos no caminho

Especialistas alertam que a proposta enfrenta limitações relevantes. Operações de renda variável, especialmente no exterior, representam um ponto cego significativo, já que a Receita não possui controle total sobre bancos estrangeiros. O cálculo de ganhos de capital na venda de imóveis depende de históricos de aquisição que nem sempre estão digitalizados.

Há também preocupação com a chamada inversão do ônus da prova. No modelo automático, se o sistema omitir uma despesa dedutível não informada eletronicamente pelo prestador, cabe ao contribuinte demonstrar o erro do Estado, o que levanta questões sobre segurança jurídica e privacidade.

No plano federativo, a ampliação da faixa de isenção para rendimentos de até R$ 5.000 mensais projeta uma perda anual de R$ 4,5 bilhões para estados e municípios, já que o IR alimenta os fundos de participação.

Transição gradual

A estratégia da Fazenda aponta para uma implementação por etapas, começando pelos contribuintes de menor complexidade e expandindo o sistema à medida que novas integrações tecnológicas amadureçam. Para contadores e profissionais de finanças, o cenário sinaliza uma migração da tarefa operacional de preenchimento para uma função consultiva de validação e planejamento tributário.

A articulação de Durigan, que negocia simultaneamente subsídios ao diesel e programas de renegociação de dívidas, indica que o governo enxerga na simplificação do IR um ativo político relevante para o ciclo eleitoral de 2026.

A Squadra Investimentos rompeu o silêncio com a Hapvida. Em carta de 10 páginas enviada na quarta feira (1º de abril) à alta direção da operadora de planos de saúde, a gestora carioca, titular de 6,98% do capital votante, apresentou um diagnóstico sobre a condução dos negócios da companhia e formalizou o pedido de adoção do voto múltiplo na eleição do Conselho de Administração, marcada para 30 de abril. Junto com o pedido, indicou três candidatos para disputar assentos no colegiado.

O documento, endereçado ao presidente do conselho, Candido Pinheiro Koren de Lima, e ao CEO Jorge Pinheiro Koren de Lima, é o desdobramento de meses de tentativas frustradas de diálogo com a administração. A Squadra classifica a trajetória da Hapvida desde o IPO, em abril de 2018, como “uma das maiores destruições de valor da história do mercado de capitais brasileiro”. Nesse intervalo de oito anos, a ação HAPV3 acumula desvalorização de 85%, enquanto o Ibovespa subiu 120%.

Contra a administração

A carta organiza as críticas em 13 pontos que cobrem desde alocação de capital até remuneração de executivos. O argumento central é que o conselho, definido essencialmente pelos controladores desde a abertura de capital, permitiu uma sequência de decisões equivocadas que comprometeram a geração de valor para todos os acionistas.

No plano operacional, a Squadra aponta que as aquisições realizadas ao longo dos anos diluíram a exposição dos investidores ao negócio original e não geraram o retorno esperado. O caso mais emblemático é a fusão com a NotreDame Intermédica, concluída há quatro anos. De lá para cá, o valor de mercado da Hapvida encolheu R$ 80 bilhões, e as sinergias prometidas ao mercado ficaram longe de se materializar. A integração dos ativos no Sudeste e Sul, segundo a gestora, foi mal executada, com efeitos negativos que persistem sem perspectiva de reversão. A operadora encerrou 2025 com 140 mil beneficiários a menos, sendo 120 mil concentrados em São Paulo, praça que a companhia ainda não conseguiu rentabilizar.

Os números financeiros reforçam o diagnóstico. A Hapvida fechou 2025 com prejuízo de R$ 237,6 milhões, revertendo o lucro líquido de R$ 270 milhões registrado em 2024. A sinistralidade atingiu 75,5% em dezembro, avanço de 4,5 pontos percentuais. Tudo isso em um ano que foi de resultados recordes para boa parte do setor de saúde suplementar.

A carta também destaca a “aparente falta de visibilidade da administração sobre a situação de seus negócios”. Há um ano, na teleconferência de resultados do quarto trimestre de 2024, o CEO declarou que a companhia iniciava 2025 em “momento muito favorável”, com “operações integradas e unificadas” e “controles seguros e sólidos”. Desde então, houve decepções consecutivas, e a estimativa de consenso para o lucro por ação em 2026 foi reduzida em cerca de 86%.

Governança e remuneração sob ataque

Um capítulo à parte é dedicado à governança. A Squadra critica a introdução de uma poison pill no estatuto que limita a participação de minoritários a 20% do capital, enquanto o grupo controlador detinha, à época da aprovação, cerca de 37%. A medida passou na assembleia apesar da oposição da maioria dos acionistas minoritários, com votos favoráveis do bloco de controle. Na avaliação da gestora, o dispositivo “encastela a família controladora, sem trazer benefício algum para a companhia ou para os minoritários”.

A remuneração do CEO, membro da família controladora, é outro alvo. No acumulado de 2023 e 2024, o pacote total do principal executivo somou aproximadamente R$ 110 milhões, cifra que lhe rendeu menções em múltiplas reportagens como um dos CEOs mais bem pagos do Brasil. O conselho, por sua vez, recebeu bônus equivalente a 94% do valor previsto no plano de remuneração, como se as metas tivessem sido substancialmente atingidas, apesar da destruição de valor acumulada. Para 2026, a proposta da administração prevê remuneração total de R$ 57 milhões para o conselho, o que representa cerca de 20% da estimativa de lucro do consenso de mercado para o ano. Entre todas as empresas do Ibovespa, é a terceira maior remuneração em termos absolutos e a mais elevada como proporção do valor de mercado, com ampla distância para a segunda colocada.

A gestora também questiona a ausência de reconhecimento de impairment sobre o goodwill de R$ 44 bilhões acumulado nas aquisições, mesmo diante da deterioração dos resultados, perda de market share nas subsidiárias oriundas da NDI e aumento do custo de capital. Outro ponto sensível é a reapresentação das demonstrações financeiras de 2016 a 2023, que envolveu ajustes em depósitos e bloqueios judiciais, rubrica que tem impactado significativamente os resultados.

O plano de ação

Além do diagnóstico, a Squadra apresenta uma proposta concreta. A gestora defende que o conselho avalie seriamente a alternativa de desinvestimentos no Sudeste e Sul, em contraposição ao plano de turnaround em andamento, que até agora não apresentou indicadores concretos de recuperação. Na visão da Squadra, potenciais compradores, com foco e habilidades específicas por segmento e região, conseguiriam maximizar o valor de operações que hoje estão se deteriorando sob a gestão da Hapvida.

Os benefícios potenciais listados pela gestora são expressivos: redução significativa da alavancagem, com possibilidade de retorno a uma posição de caixa líquido; reequilíbrio da estrutura de capital no consolidado, abrindo caminho para o aproveitamento fiscal do ágio e a retomada futura de dividendos; mitigação do risco operacional, permitindo que a gestão concentre esforços nas regiões onde a Hapvida tem vantagens competitivas mais claras; e criação de valor para os acionistas, com aumento do lucro por ação e do valor de mercado.

A carta também questiona o processo de sucessão em curso. A companhia anunciou em dezembro que Jorge Pinheiro deixará a posição de CEO, sendo substituído por Luccas Adib, atual vice presidente financeiro, enquanto Pinheiro migraria para o papel de chairman executivo no conselho. Para a Squadra, trata se de uma decisão de extrema relevância que deveria ser reavaliada pelo conselho a ser eleito na próxima assembleia, e não referendada automaticamente pela composição atual.

Os candidatos

Para viabilizar a renovação, a Squadra indicou três nomes ao conselho: Eduardo Parente Menezes, atual chairman da Equatorial Energia e ex presidente da Yduqs, com passagem pela McKinsey, Vale e diversos conselhos; Tania Sztamfater Chocolat, conselheira da Equatorial e da Totvs, ex head do escritório de São Paulo do CPP Investments; e Bruno Magalhães e Silva, sócio fundador da Squadra com foco em saúde e commodities.

O trio, segundo a carta, reúne competências em alocação de capital, reestruturação operacional e governança corporativa, habilidades consideradas essenciais para o momento da companhia. A proposta é que todos sejam classificados como membros independentes.

O que está em jogo

A assembleia de 30 de abril será um teste para o equilíbrio de forças na Hapvida. A proposta da administração para o encontro prevê a reeleição integral dos nove conselheiros atuais, sem qualquer renovação, além da redução do número de membros independentes. A Squadra, com seus 6,98%, precisa conquistar apoio de outros minoritários para emplacar seus candidatos pelo voto múltiplo.

O embate ganha contornos mais amplos quando se considera o contexto. A Hapvida perdeu mais de R$ 80 bilhões em valor de mercado desde a fusão com a NDI, está com patrimônio líquido ajustado negativo no consolidado, enfrenta spreads de dívida superiores a CDI+9% no mercado secundário e não distribui dividendos. Do lado da receita, concorrentes colheram resultados recordes em 2025 enquanto a operadora amargou prejuízo e perda de beneficiários.

A Squadra deixou claro que considera o movimento um dever fiduciário em relação a seus próprios investidores. A carta foi publicada integralmente no site da gestora e encaminhada com pedido de divulgação imediata pela companhia ao mercado. Resta saber se os demais minoritários entenderão o momento da mesma forma e se o voto múltiplo será suficiente para alterar a composição de um conselho que, por oito anos, refletiu essencialmente a vontade dos controladores.

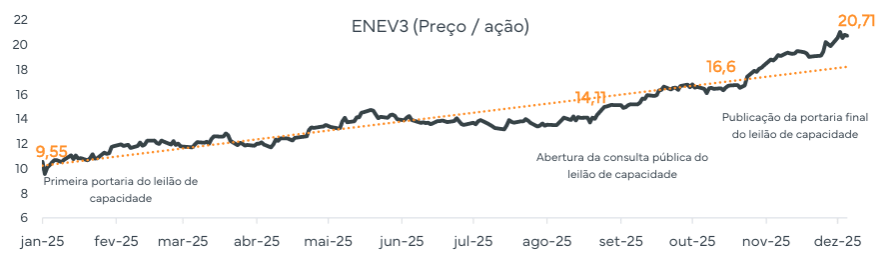

Quem acompanha as ações da Eneva (ENEV3) viveu um pregão que justifica meses de paciência. Os papéis dispararam mais de 15%, renovaram máxima histórica e lideraram o Ibovespa. O motivo tem nome e sobrenome: o Leilão de Reserva de Capacidade, o famoso LRCAP, que aconteceu nesta quarta-feira, 18 de março, e trouxe resultado que superou até as expectativas mais otimistas.

O leilão que quase não aconteceu

O LRCAP é um leilão do governo federal em que usinas termelétricas e hidrelétricas são contratadas não para gerar energia o tempo inteiro, mas para ficarem de prontidão. É como um seguro: o país paga para ter essa capacidade disponível, principalmente nos horários de pico, quando o sol já se pôs e a energia solar desaparece da rede.

Para a Eneva, esse leilão era o evento mais esperado do ano. A empresa tem cerca de 1,5 GW em usinas cujos contratos estão vencendo e precisam ser renovados. Além disso, possui uma carteira robusta de projetos novos, como a Ceiba, no Ceará, com potencial de 2,4 GW, e a expansão da Celse, em Sergipe, que dependiam desse certame para sair do papel.

Acontece que em fevereiro, quando a ANEEL divulgou os primeiros preços-teto do leilão, o mercado entrou em pânico. Os valores eram baixos demais para viabilizar novos projetos. As ações da ENEV3 despencaram quase 20% em poucos dias, e a tese de investimento ficou sob uma nuvem de incerteza. Analistas do Citi e do UBS BB alertaram que, naqueles termos, nenhum megawatt novo seria adicionado ao sistema. O leilão correria o risco de ficar vazio.

O risco de apagões futuros soou o alarme no governo. Em menos de uma semana, o Ministério de Minas e Energia voltou atrás e praticamente dobrou os preços-teto para usinas existentes e elevou em mais de 80% os valores para projetos novos. A ANEEL aprovou os novos parâmetros em 13 de fevereiro, e as ações já reagiram com altas de 8% no mesmo dia.

O resultado de hoje: preços nas alturas

O que chamou atenção no leião de hoje foi que os preços finais ficaram colados nos tetos, sinal inequívoco de que a oferta era insuficiente para atender toda a demanda.

Na rodada do produto 2029, que era o vértice mais relevante para a Eneva por envolver seus grandes projetos greenfield, o preço marginal fechou em R$ 2.890.000 por MW ao ano — apenas R$ 10 abaixo do teto de R$ 2.900.000. Em linguagem simples, o mercado disse que está disposto a pagar o preço máximo permitido para ter essas usinas disponíveis no futuro. A escassez global de turbinas a gás para o período de 2028–2029 prevaleceu.

Por que a Eneva é a grande vencedora

A Eneva não é uma termelétrica comum. Ela opera no modelo chamado “Reservoir-to-Wire”, extrai seu próprio gás natural de reservas no Maranhão e no Amazonas e o queima nas próprias usinas para gerar energia. Enquanto a maioria das concorrentes depende de gás importado (sujeito ao dólar e ao mercado global), a Eneva produz com custo em reais e tem controle sobre toda a cadeia.

Essa vantagem se traduz em margem para dar lances competitivos nos leilões. Soma-se a isso o fato de que a empresa se antecipou e comprou turbinas a gás antes da explosão global de preços desses equipamentos, num mercado hoje em que falta equipamento. Quem não comprou turbina antes simplesmente não consegue montar uma usina nova a tempo.

Os números por trás do otimismo

Os resultados financeiros recentes reforçam o momento. No quarto trimestre de 2025, a Eneva reverteu um prejuízo de R$ 1 bilhão no ano anterior para um lucro líquido de R$ 57 milhões. A receita líquida cresceu 24,5% e o EBITDA ajustado avançou quase 20%. As reservas de gás na Bacia do Parnaíba foram certificadas em 37,9 bilhões de metros cúbicos, com um índice de reposição de reservas de 111%, ou seja, a empresa descobriu mais gás do que consumiu.

Quem está por trás

Vale lembrar que o BTG Pactual é um dos principais acionistas da Eneva, com participação na faixa de 25% a 37% em diferentes momentos. É uma sinalização skin in the game de um dos maiores bancos de investimento do país.

O que o investidor deve guardar

O leilão de hoje não foi o momento em que o mercado precificou que o Brasil precisa de térmicas a gás para garantir que a luz não apague e que está disposto a pagar caro por isso.

A Eneva, com seus ativos prontos, turbinas compradas e gás próprio é a empresa mais bem posicionada para capturar esse valor.

O registro de alta acima de 15% ao longo do dia e a máxima histórica de hoje refletem exatamente isso. O leilão garantiu fluxo de caixa previsível por 10 a 15 anos.

Existe um gás invisível e inofensivo que enche balões de aniversário e faz a voz de adultos soar como desenho animado.

Esse mesmo gás abastece scanners de ressonância magnética que detectam tumores assim como boa parte da infraestrutura invisível da vida moderna.

Um terço de todo o hélio do planeta vem do Catar e é um subproduto do refino de gás natural no terminal de Ras Laffan, o maior do mundo. Quando os drones iranianos puseram Ras Laffan fora de operação, ninguém nos telejornais falou do hélio. Falaram de petróleo, de gás, de mísseis. Mas o hélio sumiu. E com ele, uma pequena e reveladora amostra de como o oriente-médio moderno vai além do petróleo.

Cidade industrial de Ras Laffan, da QatarEnergy, alvo iraniano, abriga instalações da empresa para produção de gás natural e hélio. Crédito: Reuters/Stringe

A guerra entre Estados Unidos, Israel e Irã não começou como guerras normalmente começam, com uma declaração formal. Foi em meio a negociações avançadas. Pela segunda vez, aliás. O Irã e EUA estavam à mesa, quando os ataques se iniciaram. O mercado encerrou a sexta-feira pré-guerra bem hedgeado. Talvez por isso, a reação na segunda-feira seguinte não tenha sido tão intensa. Mas investidores ficaram inebriados com a resolução rápida dos últimos conflitos.

Mercado errou o timing da guerra

O mercado entrou na guerra acreditando numa operação cirúrgica e rápida: eliminar a liderança iraniana, forçar uma acomodação ao estilo Venezuela, sair de cena. Mas o Irã escolheu um campo de batalha inesperado. Em vez de responder com mísseis de longo alcance (que Israel já havia destruído em junho), usou seu arsenal de drones e mísseis de curto alcance contra os vizinhos árabes do Golfo, exatamente os países que garantem o funcionamento energético do planeta.

E é aqui que a história econômica se torna mais perturbadora do que a militar.

O Estreito de Ormuz, essa faixa de água pela qual passa cerca de 20% do petróleo global está, para efeitos práticos, fechado.

Nenhuma seguradora aceita cobrir um navio que tente cruzá-lo. Os gráficos de tráfego de petroleiros mostram uma queda abrupta, quase vertical. Os economistas vinham construindo esse cenário catastrófico havia décadas, como uma espécie de pesadelo teórico: o que aconteceria se o Estreito de Ormuz fosse bloqueado? Pois agora eles têm a resposta, e ela é pior do que muitos imaginavam, não pelo petróleo em si, mas por tudo aquilo que ninguém lembrava que dependia do Golfo.

O petróleo subiu 15%. Ruim, mas administrável, porque os estoques globais estavam altos.

O gás, porém, subiu 70%, chegou a dobrar em certo momento, porque a armazenagem é complexa.

O querosene de aviação disparou 52%. Fertilizantes, 30%.

De fertilizante a logística

E então começam as surpresas: ácido sulfúrico (um quarto da produção mundial vem do Golfo, e sem ele não se refina cobre nem se fabricam explosivos), hélio, e toda a cadeia logística que passava por Jebel Ali, um dos maiores portos de contêineres do mundo, ali na porta de Dubai, que aliás, não tenha nenhum lugar do planeta que ilustre melhor a fragilidade que a prosperidade pode esconder.

O aeroporto de Dubai, que ultrapassou Heathrow em Londres e se tornou o maior do mundo, está parado.

A cidade que se reinventou como hub global de turismo e finanças depende de uma população composta por mais de 80% de imigrantes, em grande parte indianos, como eu constatei mês passado em que estive lá.

Aeroporto de Dubai (DXB)

O que acontece quando esses imigrantes decidem ir embora?

E quando a água que abastece Riade na Arabia Saudita de sete, oito milhões de habitantes, vem de usinas de dessalinização que podem ser alvejadas por drones? Mohammed bin Salman sabia disso.

Segundo relatos, o príncipe herdeiro ligou várias vezes para Trump pedindo que não atacasse o Irã. Não por amor ao país persa, mas por pragmatismo: o Irã é vizinho, o caos lá transborda para cá, e os mísseis de curto alcance transformam a Vision 2030, seu grandioso plano de modernização saudita, em fumaça.

O novo Irã

Os especialistas em oriente-médio apostam que o regime iraniano sobrevive. “É um regime duro, que ainda tem pelo menos 20% da população ao seu lado e está disposto a matar para permanecer no poder.”

Há três cenários possíveis: a teocracia se endurece e se radicaliza; uma liderança mais nacionalista e menos revolucionária negocia com Washington (o modelo Venezuela); ou o Estado colapsa, e um país de 92 milhões de habitantes, com múltiplas etnias e fronteiras porosas, se transforma numa Líbia gigante. Dos três, o último é o que mais aterroriza.

Enquanto isso, o mundo descobre que sua dependência do Golfo Pérsico vai muito além da gasolina. Vai até o scanner de ressonância que detecta o câncer. Até o fertilizante que alimenta a lavoura. Até o voo que conecta São Paulo a Bangcoc.

Há algo de revelador em perceber que um conflito entre potências nucleares e teocracias milenares se manifesta como uma conta de luz mais cara, um voo cancelado ou fila maior no hospital. Os balões de aniversário vão ficar mais caros. Mas não é por eles que a gente deveria se preocupar.

CALL ESPECIAL DAQUI A POUCO! Você foi convidado para participar do webinar do TradeNews, com Beto Saadia e analistas Nomos, sobre os desdobramentos da guerra nos investimentos.

O call será às 15h30. Não perca essa oportunidade!

Depois de um longo inverno, podemos falar que os astros estão se alinhando para Prio [PRIO3].

A empresa sofreu por dois anos com a demora na aprovação de suas aquisições pelo Ibama dada a greve que o órgão federal enfrentou em 2024/2025. Esse fato impossibilitou a empresa de expandir o seu potencial produtivo nos últimos anos, mesmo tendo feitos importantes movimentos estratégicos.

Nos últimos 6 meses, as coisas começaram a mudar. A companhia realizou compras oportunísticas de campos maduros de petróleo; o Ibama avançou nas aprovações; e mais recentemente com a escalada do conflito entre Irã e EUA, o petróleo superou os US$ 100, tendo se valorizado mais de 45% no último mês.

Esse cenário pode fazer a PRIO entregar um crescimento de geração de caixa operacional expressivo em 2026, já que a empresa deve atingir uma produção total de 200 mil barris por dia (hoje 150 mil) e possui um dos menores custos de extração de petróleo e gás (lifting cost) da indústria (US$ 12/13).

Ou seja, nos próximos meses veremos a companhia expandindo suas operações e vendendo mais petróleo a um preço bem mais alto. Isso é margem na veia de PRIO3.

Os astros estão tão alinhados que o management já fala em distribuição de dividendos em 2027, posto que a alavancagem financeira vai ter uma redução com a geração de caixa e abrirá espaço para uma maior remuneração aos acionistas.

Falando de valuation, ao olharmos 2027 quando a empresa terá a sua capacidade produtiva máxima, a empresa negocia abaixo de 4,0x EV/EBITDA – múltiplo descontado em relação às empresas internacionais de petróleo que negociam a uma média de 6,0x EV/Ebitda.

Com petróleo acima de US$ 80 no médio prazo e a empresa entregando expansão de Ebitda nos próximos trimestres, enxergamos a PRIO3 alçando voos maiores, podem chegar em níveis mais próximos de R$ 80 (upside de 25%).

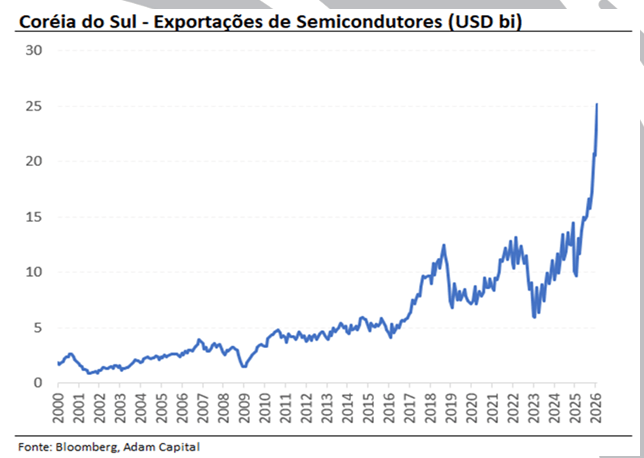

A Adam Capital, gestora de recursos sediada no Rio de Janeiro, revelou em sua carta mensal de fevereiro de 2026 a abertura dennova posição comprada na bolsa da Coreia do Sul. A tese, apresentada pela equipe de gestão da casa, se sustenta no argumento de que o país asiático é o maior produtor mundial de chips de memória, peça-chave na cadeia global de inteligência artificial — e está colhendo os frutos dessa posição estratégica na forma de exportações recordes e lucros corporativos em aceleração.

A tese coreana: memória como ativo estratégico da era da IA

Segundo a Adam Capital, a Coreia do Sul tende a continuar sendo amplamente beneficiada pela onda global de investimentos em inteligência artificial, uma vez que o país domina a produção mundial de chips de memória. A avaliação da casa é de que os ganhos futuros das empresas ligadas a essa cadeia são “subestimados pelo mercado”.

Dados recentes reforçam a convicção da gestora. As exportações coreanas de semicondutores registraram expansão de 160,8% na comparação anual em fevereiro, atingindo o valor recorde de US$ 25,16 bilhões em um único mês. Foi o terceiro mês consecutivo em que as vendas externas de chips superaram a marca de US$ 20 bilhões. No total, as exportações do país alcançaram US$ 67,5 bilhões em fevereiro.

IA como motor da economia americana

A nova posição na Coreia do Sul se insere em uma visão mais ampla da Adam Capital sobre o impacto transformador da inteligência artificial na economia mundial. Na carta de fevereiro, a gestora reitera que a economia americana segue crescendo a um ritmo real de cerca de 3% na demanda doméstica, e que boa parte desse dinamismo está direta ou indiretamente ligado à expansão de atividades relacionadas à IA.

A gestora destaca que os resultados corporativos das grandes empresas de tecnologia globais continuam apresentando fundamentos sólidos do ponto de vista de investimentos e adoção de modelos e ferramentas de IA. Os principais gargalos, segundo a Adam Capital, estão do lado da oferta, enquanto a demanda por essas soluções cresce de forma exponencial.

Cautela com o Brasil: juro longo e câmbio no radar

No cenário doméstico, a Adam Capital mantém uma postura mais cautelosa. A gestora avalia que a economia brasileira deve passar por uma forte correção agravados pela sinalização do Banco Central de cortar juros em um ano eleitoral e com a economia aquecida. A inflação de serviços segue em trajetória elevada, com a taxa de desemprego nas mínimas históricas — em torno de 5%, contra os 13% vigentes nos ciclos anteriores de afrouxamento monetário de 2016 e 2019.

A casa destaca ainda o maior erro de projeção do IPCA-15 em mais de 20 anos na leitura de fevereiro: enquanto o consenso de mercado apontava para 0,56%, o indicador veio em 0,84%, uma subestimação de 28 pontos-base, puxada pela pressão em serviços. Na avaliação da gestora, o Brasil contou com uma sequência de choques favoráveis em 2025 — como a desvalorização global do dólar, a queda do petróleo e uma boa safra —, mas esses fatores são externos e não podem ser extrapolados indefinidamente.

Em função desse diagnóstico, a Adam Capital mantém posições tomadas em juros nominais longos, aplicadas em juros reais e compradas em câmbio no portfólio doméstico.

Visão de portfólio

A inclusão da Coreia do Sul complementa a tese central da Adam Capital, que segue priorizando ativos ligados à economia americana e ao ciclo de inteligência artificial.

As informações desta reportagem foram extraídas da carta mensal de fevereiro de 2026 da Adam Capital Gestão de Recursos. Este conteúdo tem caráter informativo e não constitui recomendação de investimento.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

O relatório da Citrini cai na armadilha histórica do investidor. E do ser-humano. De acreditar que todo avanço tecnológico decentraliza o consumo, que aumenta a competição. Tem sido assim no passado da tecnologia digital?

Um funcionário arquiteto de IA de uma empresa de logística substitui um software caro contratado pela sua mesma empresa? A resposta hoje é não.

Mas com os agentes de IA, a perspectiva de isso acontecer é real. De toda forma, quem vai ganhar esse jogo, o funcionário da nova geração ou a empresa de software que demitirá metade dos funcionários e cobrará metade por um produto.

Proponho um exercício. Se você é o CFO de uma empresa de capital aberto, discrimine todos os seus fornecedores. Quais desses você tem capital humano para fazer in-house? Diria que a maioria. Por que não faz? Porque outsourcing é melhor e mais barato.

Se os agentes de IA commoditizaram a criação de software, empresas Saas precisarão diferenciais competitivos como dados proprietários, integração, risco regulatório e legal. Quais dessas farão isso? Esse deveria ser a pergunta.

A realidade é que um monte de fundos de Private Equity com cotistas leigos comprou essas empresas e entupiu elas de dívida.

Outro equívoco do texto. Acreditar que o consumo digital é feito como um leilão, na busca pelo produto ou serviço mais barato. A Citrini acredita que a internet será um grande site da Buscapé late 90s.

Hoje, a forma mais barata de consumir um produto na internet não é buscando pelo produto mais barato. É se fidelizando a alguma plataforma. Eu não uso o Mercado Livre porque é cômodo (o texto chama de consumo passivo). A fidelização em poucas plataformas me oferece frete grátis, cashback competitivo, Disney+. A Vivo no Brasil paga meu Perplexity.

Do mesmo jeito Solana ou Ethereum não disruptarão a Mastercard. Se nem o PIX fez isso. É o mesmo erro achar que o cartão é uma empresa de meios de pagamento ou que a Ambev é uma empresa de bebidas. Não é.

Mastercard é antecipação de crédito, score de risco, segurança digital, insights de mercado. Ambev é logística.

Sobre o cenário Macro

O texto do Alap Shah vai além do corporativo. Ele desdobra catastroficamente que a IA provocará demissões em massa.

Todas as narrativas pessimistas com tecnologia usam o mesmo modelo linear: choque tecnológico, demissões, queda de preços e empresas quebrando.

Fosse assim, o Estados Unidos seriam o cenário de um filme do Mad Max.

A história mostra uma realidade bem diferente.

Sejamos realistas. Não podemos ignorar os agentes de IA. Na primeira derivada, empresas da Fortune 500 perderão bilhões de dólares em valor de mercado (já perderam).

Mas commoditização dos processos dentro das empresas não significa colapso. Em vez disso, reduz custos, democratiza o acesso e aumenta a renda da sociedade. Foi assim com a televisão, o PC, a internet.

Relatório trimestral obrigatório para gestores com mais de US$ 100 milhões em ativos. Embora apresente um atraso de 45 dias, oferece transparência sobre onde o “smart money” está alocado.

O encerramento do prazo para o envio do Formulário 13F à SEC revelou movimentos estratégicos das maiores mentes de Wall Street no quarto trimestre de 2025. Enquanto a euforia com a Inteligência Artificial (IA) atinge novos patamares, investidores como Stanley Druckenmiller, Ray Dalio e David Tepper recalibram portfólios, alternando entre a realização de lucros em semicondutores e apostas na infraestrutura energética necessária para sustentar a revolução digital.

A Nova Fronteira de Druckenmiller: Energia

Stanley Druckenmiller, estrategista conhecido por antecipar o sucesso da Nvidia após o surgimento do ChatGPT, direcionou capital para um novo gargalo da tecnologia: a eletricidade. O gestor aportou US$ 64 milhões na Bloom Energy (BE).

A tese foca na demanda exponencial de data centers. A Bloom Energy converte gás natural e hidrogênio em energia limpa sem combustão, oferecendo a confiabilidade exigida pelas gigantes de tecnologia que buscam fugir da instabilidade das redes elétricas convencionais.

Dalio Dobra a Aposta em Big Techs

Apesar de manter um discurso público cauteloso sobre o déficit fiscal americano, Ray Dalio, via Bridgewater Associates, reforçou posições nas “titãs” da IA. No último trimestre, a gestora adicionou:

Nvidia (NVDA): US$ 695 milhões

Alphabet (GOOGL): US$ 487 milhões

Microsoft (MSFT): US$ 395 milhões

Amazon (AMZN): US$ 388 milhões

Alerta de Bolha? Vendas em Massa na Nvidia

Nem todos compartilham do otimismo desenfreado. Quatro bilionários reduziram exposição à Nvidia antes do relatório de lucros previsto para 25 de fevereiro:

1. Israel Englander (Millennium Management): Venda de 3 milhões de ações.

2. Chase Coleman (Tiger Global): Venda de 698 mil ações.

3. Philippe Laffont (Coatue): Venda de 667 mil ações.

4. David Tepper (Appaloosa): Venda de 200 mil ações.

Motivos para a cautela:

Realização de Lucros: A ação subiu cerca de 1.200% desde o início de 2023.

Saturação e Competição: Grandes clientes como Meta e Amazon desenvolvem chips próprios para reduzir a dependência da Nvidia.

Histórico de Bolhas: O índice Preço/Vendas (P/S) da Nvidia superou 30 em novembro, patamar que historicamente precede correções severas em setores de alta tecnologia.

Panorama Setorial: Rotação para Saúde

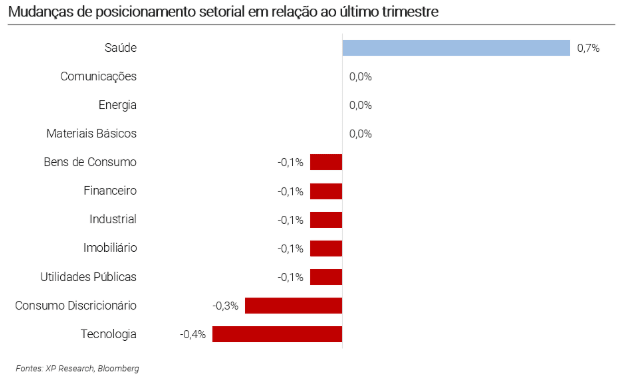

Elaboração XP Research

Os dados agregados mostram uma rotação para o setor de Saúde. Eli Lilly registrou o maior aumento de participação, revertendo o fluxo de saída observado ao longo de 2025. Em contrapartida, o setor de Tecnologia sofreu reduções pontuais (Microsoft, Meta, Netflix), indicando que gestores buscam equilíbrio entre crescimento e proteção de capital.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

O carnaval está chegando e com ele um fim de semana prolongado. Como equilíbrio é parte fundamental da existência humana, para que não vivam apenas de folia, a Equipe TradeNews separou os melhores conteúdos para não permitir que seus neurônios atrofiem no bloco, ou no scroling. Juntamos indicações dos integrantes do nosso time e também de personagens respeitados do Mercado Financeiro. Confira:

1. A mentalidade de um dos maiores gênios do Mercado Financeiro | Second Level - Diogo Carneiro Head de Produtos - Nomos

Se você trabalha com investimentos, gere o seu próprio patrimônio ou simplesmente busca entender por que o cenário para os fundos multimercados mudou tanto, o episódio “A Mentalidade de um dos Maiores Gênios do Mercado Financeiro”, do podcast Second Level com Rui Alves (Kinea), é uma recomendação obrigatória.

Diferente de conversas técnicas que ficam presas em projeções de PIB ou inflação, este papo é uma aula de filosofia aplicada à sobrevivência no mercado.

2. Duas apostas da Hix Capital. Gestora compartilha a tese de Eneva e Orizon - Equipe TradeNews

A HIX Capital identifica uma disparidade histórica no Ibovespa: enquanto os índices gerais ensaiam recuperação, empresas voltadas ao mercado doméstico — como as de Software e Varejo — seguem negociando a múltiplos drasticamente baixos. O destaque da carta semestral é o foco em ativos que operam abaixo de suas médias de preço/lucro de dez anos, sinalizando uma janela de entrada rara para o investidor de longo prazo que busca valor além das grandes commodities.

A gestora aprofunda o otimismo em dois nomes específicos: Eneva (ENEV3) e Orizon (ORVR3). Na Eneva, o trunfo é o modelo único gas-to-wire, que une a segurança da receita fixa à nova competitividade em leilões de reserva de capacidade. Já na Orizon, a tese central é a liderança absoluta no setor de resíduos pós-aquisição da Vital, transformando o lixo em ativos valiosos como o biometano. São duas escolhas que exemplificam a estratégia da HIX: buscar fluxo de caixa robusto em setores com barreiras de entrada e potencial de consolidação.

3. 10 motivos pelos quais este é o pior inverno cripto de todos os tempos | Joe Weisenthal - Equipe TradeNews

O mercado cripto já enfrentou quedas maiores em termos percentuais, mas Joe Weisenthal e Tracy Alloway (Bloomberg Odd Lots) argumentam que o cenário atual é o mais desolador de todos. O motivo? A perda de narrativa. No passado, o Bitcoin era a promessa para tempos de inflação e desconfiança nas moedas estatais; hoje, com o dólar sob estresse, o capital tem migrado para o ouro, não para o BTC. Além disso, a "fuga de cérebros" para o setor de Inteligência Artificial e a obsolescência de mineradores — que agora preferem transformar seus galpões em data centers de IA — criam um esvaziamento de propósito que o setor nunca viu.

4. How WhatsApp took over the global conversation. A plataforma tornou-se tecnologia mundial. Qual nossa responsabilidade nela? - Equipe TradeNews

O que começou como uma tentativa frustrada de Jan Koum para mostrar se os amigos estavam "na academia" ou "dormindo" transformou-se na ferramenta de comunicação mais poderosa do planeta. Hoje, com mais de 3 bilhões de usuários, o WhatsApp não é apenas um app de mensagens; em países como Brasil, Índia e Quênia, ele é descrito como uma "tecnologia de vida", servindo para coordenar desde governos nacionais até compras de supermercado e socorro em desastres. A reportagem revela que a simplicidade do app — sem anúncios (até recentemente), sem jogos e focado na identidade real do usuário — foi o que permitiu que ele superasse o SMS e se tornasse o padrão global.

O texto resgata o conceito antropológico de Bronisław Malinowski para explicar que o WhatsApp é, antes de tudo, uma "arquitetura de presença". Muitas vezes, as mensagens não transmitem ideias, mas apenas o conforto de saber que o outro está lá.

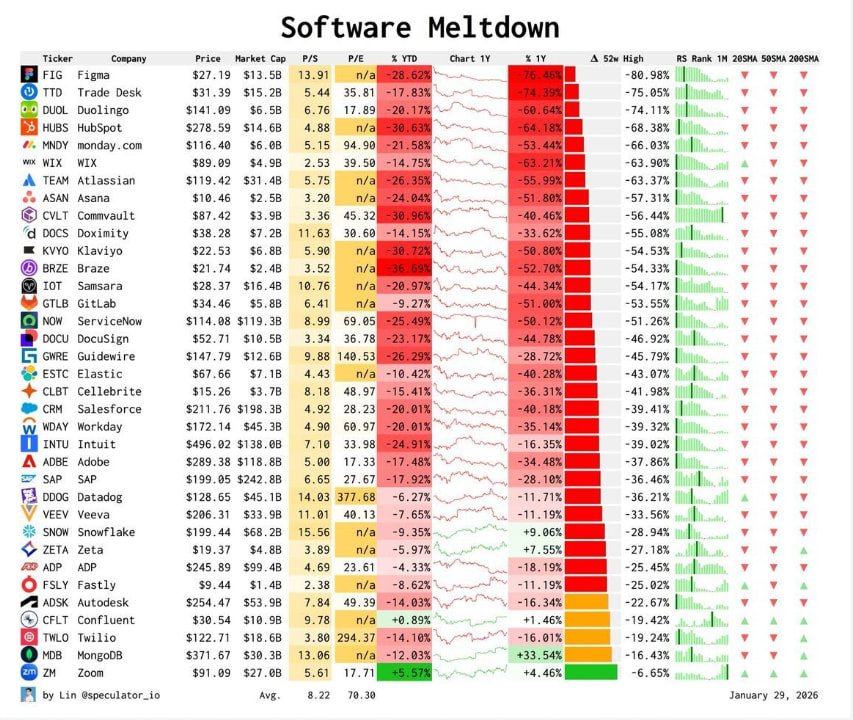

5. Software vs. AI. Ações de software enfrentam forte pressão recente, reflexo de temores sobre codificação via IA - Equipe TradeNews

Enquanto o mercado precifica o fim do software (o chamado "SaaSpocalypse"), a Vision Investing propõe uma visão mais pragmática: não estamos vendo a morte do setor, mas sim uma seleção natural impulsionada pela IA. A tese central é que o mercado está reagindo de forma indiscriminada a uma queda iniciada em outubro de 2025, ignorando que softwares de missão crítica e sistemas deterministas (onde o erro não é uma opção) continuam protegidos e fundamentais.

A Fórmula Mágica de Joel Greenblatt para Bater o Mercado de Ações | Joel Greenblatt - Marco Saravalle, CIO da MSX Invest

Muitas vezes, a simplicidade é a forma mais sofisticada de investir. É essa a premissa de "A Fórmula Mágica", de Joel Greenblatt, obra recomendada por Marco Saravalle (CIO da MSX Invest). O livro é um guia direto para o Value Investing, ensinando como bater o mercado focando em apenas dois pilares: comprar empresas excelentes (com alto retorno sobre capital) a um preço atrativo Embora o nome pareça promessa de enriquecimento rápido, o autor deixa claro que o sucesso exige a disciplina de manter a estratégia mesmo quando o mercado testa a paciência do investidor.

“Acho que o livro é muito bom. São conceitos relativamente simples, embora tenha esse esse nome bem chamativo. São conceitos que o investidor vai usar sempre. Sempre, ciclo de alto, ciclo de baixa, todas as empresas… Principalmente, de uma forma bem resumida”, resumiu Marco.

7. Mundo fraturado: Reflexões sobre a crise da ordem liberal | Diogo Ramos Coelho - Leandro Manzoni, Economista do Investing.com

Se o final do século XX foi marcado pela ideia do “Fim da História” e o triunfo das democracias liberais, o cenário atual é de fragmentação e incerteza. Recomendado pelo economista Leandro Manzoni (Investing.com), o livro Mundo Fraturado, do diplomata Diogo Ramos Coelho, é um guia essencial para decifrar as fissuras que estão redesenhando o mapa global. A obra conecta pontos complexos — como a rivalidade EUA-China, a guerra na Ucrânia e a ascensão de líderes populistas — para explicar como o livre-mercado e as instituições internacionais estão reagindo a forças que desafiam a globalização como a conhecemos.

O grande diferencial desta recomendação é a capacidade do autor de traduzir o “jargão diplomático” em uma linguagem direta para o investidor e o leitor leigo. Ramos Coelho utiliza uma abordagem interdisciplinar que une economia, história e política para mostrar que os riscos contemporâneos, como o protecionismo e a desigualdade de renda, não são eventos isolados, mas sintomas de uma crise estrutural. Para quem busca entender a volatilidade dos mercados internacionais além do gráfico do dia, esta leitura oferece a base necessária para compreender as disputas geopolíticas que definirão o fluxo de capitais nos próximos anos.

8. Building an AI-powered automated trading system from scratch: making ClawdBot(OpenClaw) your trading brain - Michael Garcia, Especialista de Projetos e Inovação da Nomos

A fronteira final do investimento quantitativo não é apenas automatizar ordens, mas automatizar a própria tomada de decisão. Este projeto propõe a criação de um sistema onde a IA não é apenas um assistente, mas o "cérebro" da operação. A arquitetura apresentada resolve o maior medo dos investidores — o risco de alucinação da IA — ao separar as funções em duas camadas: o ClawdBot (Cérebro), responsável pela análise de dados e notícias, e a Plataforma FMZ Quant (Mãos), que executa as ordens sob rigorosas travas de controle de risco e monitoramento em tempo real.

9. Pare de perder dinheiro: o vídeo que todo jogador deveria ver - Erik Pajunk, Head da Mesa Trader da Nomos e Nomos Sports

Acumular uma fortuna é apenas metade do desafio; a outra metade, muito mais difícil, é não deixá-la evaporar. Eric Pajunk, Head da Mesa Trader da Nomos e Nomos Sports, especialista em investimentos para atletas de alta performance, traz um choque de realidade: estatísticas mostram que até 78% dos jogadores da NFL quebram apenas dois anos após a aposentadoria. O problema raramente é o baixo salário, mas a incapacidade de controlar o gasto e a falta de distinção entre patrimônio imobilizado (casas e cavalos) e patrimônio gerador de renda.

Como o próprio Pajunk define:

“O que separa quem acumula de quem perde tudo pode ser resumido em uma só palavra: gasto. Não é o quanto você ganha, é o quanto você consegue não gastar de forma inconsequente.”

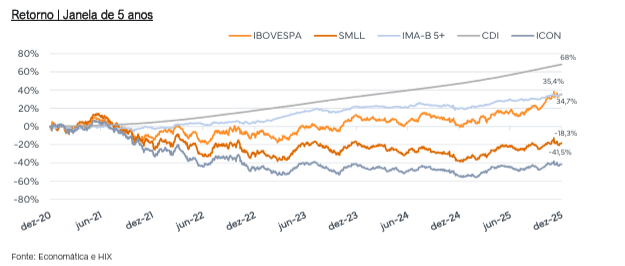

A gestora HIX Capital divulgou sua carta aos investidores referente ao segundo semestre de 2025, destacando os sinais de recuperação do Ibovespa. A disparidade de valuation entre empresas focadas no mercado doméstico e os grandes índices permanece elevada, criando janelas de oportunidade para investidores de longo prazo.

Leia a carta completa clicando na imagem.

Segundo a gestora, diversos setores negociam atualmente a múltiplos significativamente abaixo de suas médias históricas. O levantamento aponta que segmentos como Software, Varejo e Serviços Financeiros (ex-Bancos) operam próximos ou até abaixo de um desvio padrão de suas médias de preço/lucro (P/E) dos últimos dez anos

Eneva [ENEV3]: única plataforma gas-to-wire no Brasil

A tese da Eneva sustenta-se em sua posição como única plataforma integrada gas-to-wire no Brasil, operando com fluxo de caixa robusto e oportunidades claras de expansão. O modelo de negócios combina receita fixa, garantindo previsibilidade e proteção ao capital, com uma plataforma ágil para alocação de recursos em projetos de alto retorno.

Recentemente, a evolução regulatória do Leilão de Reserva de Capacidade tornou-se marco central, pois a portaria final corrigiu distorções e permitiu que ativos térmicos existentes concorram de maneira competitiva para suprir a necessidade de potência confiável do sistema elétrico.

Além da geração de energia, a companhia diversifica sua monetização através da entrega de gás natural via logística rodoviária para clientes industriais, gerando EBITDA anual relevante, somado aos ganhos obtidos por sua mesa de comercialização em arbitragens de mercado.

Orizon [ORVR3]: líder no setor de resíduos

Para a Orizon, o cenário é de consolidação estratégica e liderança absoluta no setor de resíduos após a aquisição da Vital, transação que elevou sua participação de mercado para 18,4%.

A operação core de destinação final beneficia-se de uma agenda consistente de reprecificação, com tarifas médias em trajetória de alta devido à renovação de contratos legados acima da inflação.

No segmento de biometano, a empresa posiciona-se como a maior produtora nacional, utilizando um pipeline robusto e novas plantas operacionais para transformar resíduos em vetor de crescimento e redução de riscos.

A estrutura de gestão integrada permite que a companhia capture valor adicional em toda a cadeia, desde a coleta até soluções de Waste-to-Energy, sustentando um ciclo prolongado de geração de caixa e múltiplas opções de crescimento para a gestão.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

A equipe do TradeNews reuniu livros que nos ajudaram a pensar sobre dinheiro.

A lista passa por investimentos, política monetária, tecnologia e comportamento, temas que seguem no centro do debate entre investidores.

Nomos+

Quero apresentar nossa ferramenta. A NOMOS+ é a iniciativa da Nomos de centralizar todos nosso benefícios para clientes de diferentes categorias, desde o trader vidrado na tela o dia todo até o investidor de longo prazo que só checa o portfólio uma vez ao ano.

Empire of AI: Dreams and Nightmares in Sam Altman’s OpenAI

de Karen Hao - Indicação de Luís Gustavo Novais, repórter do TradeNews

Karen Hao acompanha a OpenAI desde seus primeiros anos e usa esse acesso para contar como a empresa que prometia colocar a segurança no centro da inteligência artificial se transformou em um dos pilares da nova corrida tecnológica. A autora narra, por dentro, a ascensão de Sam Altman, os conflitos internos e o episódio que culminou em sua saída — e retorno — à companhia.

Mais do que uma história corporativa, o livro chama atenção para os custos do avanço da IA: concentração de poder, consumo elevado de energia, impacto ambiental e trabalho precarizado em países periféricos. É uma leitura relevante para quem tenta entender como o atual ciclo tecnológico afeta mercado, regulação e competição global.

A arte de gastar dinheiro: escolhas simples para uma vida equilibrada

de Morgan Housel - Indicação de Caio Rouxinol, da Curadoria TradeNews

Depois de discutir como pensamos sobre investimentos, Morgan Housel volta o olhar para um tema menos explorado: o gasto. A pergunta que guia o livro é simples — para que serve acumular dinheiro se ele não melhora a vida?

Housel argumenta que muitas decisões financeiras ruins nascem da comparação social e de expectativas mal calibradas. O livro defende gastar de forma coerente com valores pessoais e lembra que disciplina financeira não se limita à carteira de investimentos, mas também ao estilo de vida.

Our Dollar, Your Problem

de Kenneth Rogoff - Indicação de Beto Saadia, economista chefe da Nomos

Kenneth Rogoff revisita a trajetória do dólar como moeda dominante e mostra que a hegemonia americana não foi construída apenas sobre fundamentos econômicos, mas também sobre circunstâncias favoráveis. Ao longo do livro, o autor questiona a ideia de que a “Pax Dollar” é permanente.

Rogoff aponta riscos claros: dívida pública elevada, uso frequente de sanções financeiras e tensões políticas internas nos Estados Unidos. Para investidores, a obra ajuda a entender os limites do chamado “privilégio exorbitante” e os possíveis impactos de um sistema financeiro global menos dependente do dólar.

Cezar: A história de Luiz Cezar Fernandes

de Alessandro Greco - Indicação de Diogo Carneiro, head de produtos da Nomos

A biografia de Luiz Cezar Fernandes é também um retrato da formação do mercado financeiro brasileiro. Fundador dos bancos Garantia e Pactual, Cezar esteve por trás de inovações que moldaram o setor, como a Selic, o Cetip e o CDI.

Alessandro Greco não evita os conflitos. O livro aborda a saída traumática do Pactual e os episódios que tornaram Cezar uma figura tão influente quanto controversa. A leitura ajuda a entender como o mercado evoluiu em um ambiente marcado por inflação alta, mudanças institucionais e disputas de poder.

Fora da nova curva: Como grandes investidores atravessam os altos e baixos do mercado

por Florian Bartunek, Giuliana Napolitano, Pierre Moreau - Indicação de Larissa Siqueira, assessora de investimentos da Nomos

O novo volume da série Fora da Curva reúne relatos de investidores que conseguiram atravessar ciclos adversos e mudanças estruturais no mercado. As histórias passam por diferentes classes de ativos, da renda variável ao venture capital.

Com nomes como Luiz Barsi, Alex Behring e Luis Stuhlberger, o livro prioriza processos de decisão, gestão de risco e adaptação a cenários incertos. É menos sobre acertos pontuais e mais sobre consistência ao longo do tempo.

1929: Inside the Greatest Crash in Wall Street History

de Andrew Sorkin - Indicação de Beto Saadia, economista chefe da Nomos

Em 1929, o mundo assistiu, em choque, Wall Street entrar em um buraco tão profundo a ponto de destruir fortunas e desencadear uma depressão econômica que redefiniria toda uma geração.

Do autor best-seller de A Grande Aposta,obra consagrada como a história definitiva da crise bancária de 2008, surge uma narrativa sobre o colapso mais célebre do mercado acionário.

Com menos densidade histórica e mais foco em personagens que marcaram a decada, o livro impõe o mesmo ritmo de thriller que o filme A Grande Aposta do diretor Adam Mccay , 1929 expõe ganância, otimismo cego e falhas humanas que conduziram a um colapso definidor de época — cujos efeitos em cadeia ainda moldam a sociedade contemporânea.

A metodologia Wyckoff em profundidade

de Rubén Villahermosa - Indicação de Filipe Borges, analista técnico da NMS Research

Voltado à análise técnica, o livro organiza a metodologia Wyckoff a partir da relação entre preço, volume, oferta e demanda. Villahermosa estrutura conceitos como acumulação, distribuição e fases de mercado de forma prática e direta.

A obra é indicada para traders que operam ativamente e buscam uma leitura mais objetiva de gráficos, sem depender de indicadores tradicionais, com foco em gestão de posição e tomada de decisão.

A política monetária do século XXI: da Grande Inflação à Covid-19

de Ben S. Bernanke - Indicação de João Tonello, analista pleno da NMS Research

Ex-presidente do Federal Reserve, Ben Bernanke explica como a política monetária americana se transformou ao longo das últimas décadas. O livro detalha o uso de ferramentas não convencionais, como o quantitative easing, e a resposta do Fed a crises como a de 2008 e a pandemia.

Ao combinar teoria e experiência prática, Bernanke ajuda o leitor a entender como decisões de bancos centrais influenciam ciclos econômicos, preços de ativos e momentos de estresse no mercado financeiro.

P/VP: 2,1x P/L: 8,1x Valor de Mercado (R$ Mi): 47.458 Retorno 12M: 22% Retorno YTD: 32% Retorno 6M: -11%

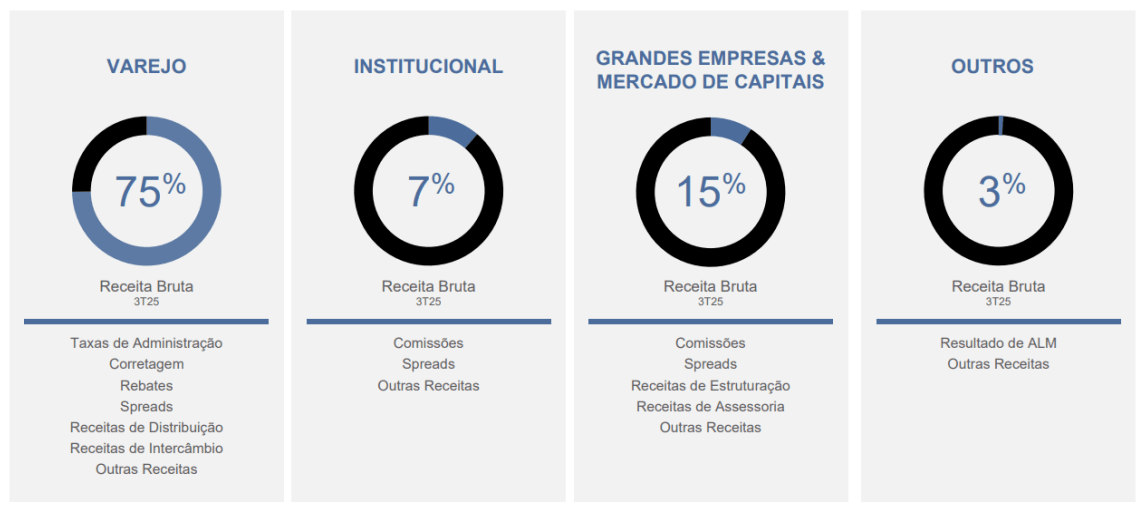

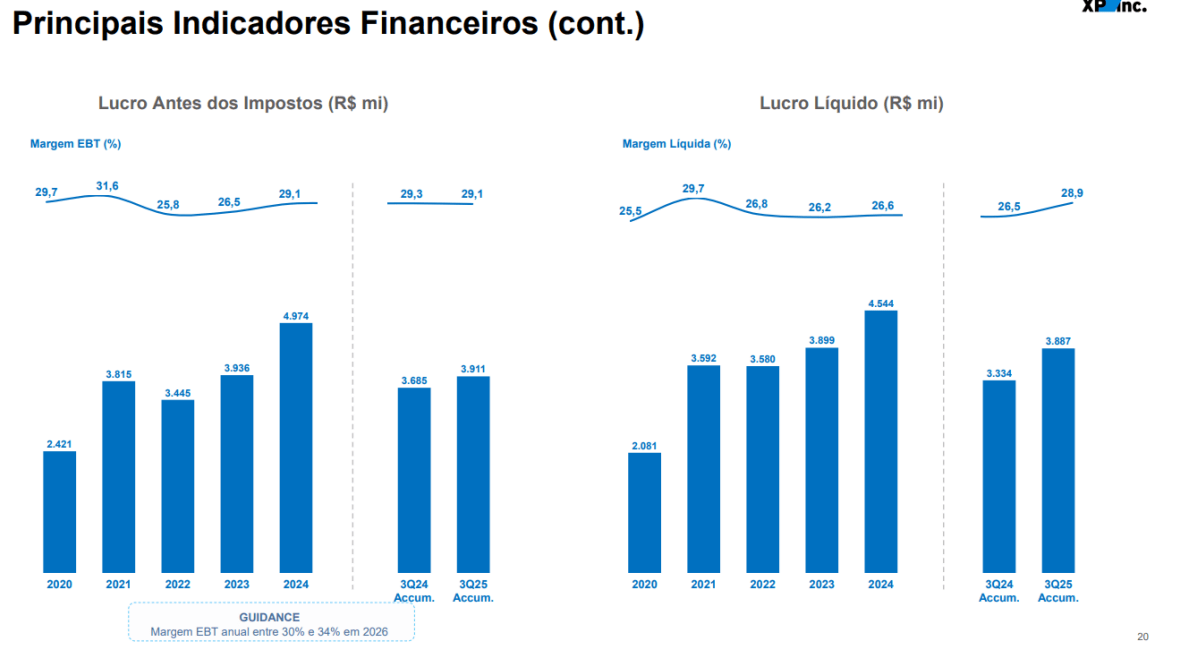

A XP Inc. é uma das principais plataformas de investimentos do Brasil, com atuação relevante em corretagem, produtos financeiros, crédito e serviços de advisory, atendendo tanto investidores pessoa física quanto institucionais. A companhia se consolidou como um dos principais canais de acesso ao mercado de capitais no país, com forte capilaridade comercial e escala operacional.

Para 2026, enxergamos um cenário favorável para a companhia, sustentado pelo aumento da volatilidade nos mercados acionários em função da corrida eleitoral. Historicamente, esse ambiente tende a elevar os volumes negociados em Bolsa, beneficiando empresas com maior exposição ao mercado de capitais.

Adicionalmente, um dólar mais fraco, a retomada do apetite dos investidores institucionais e a migração gradual do investidor pessoa física da renda fixa para a renda variável podem impulsionar os resultados da XP, que apresenta elevada alavancagem operacional ao aumento de volumes.

No comparativo setorial, entendemos que a ação da XP negocia a múltiplos descontados frente a concorrentes como o BTG Pactual, cujo prêmio de valuation nos parece exagerado. Esse descompasso cria uma assimetria atrativa e potencial oportunidade de arbitragem entre os papéis.

Em termos de valuation, acreditamos que XPBR31 negocia a um múltiplo de 8x em relação ao lucro estimado de R$ 6,2 bilhões para 2026. Do ponto de vista patrimonial, entendemos que, quando comparado ao BTG Pactual, XPBR31 é negociado com um desconto de 36% em relação ao seu Book Value (P/VP) e de 29% em relação ao lucro.

Performance das ações XPBR31 e BPAC11

Acreditamos que esse gap deve mudar estruturalmente em 2026, favorecendo a XP.

Disclaimer

Analista(s) Signatário(s): Max Bohm, CNPI 6687 Reydson Matos, CNPI 9680

Propósito do Relatório: Este relatório foi elaborado com o objetivo exclusivo de fornecer informações aos destinatários, conforme as exigências da Resolução CVM nº 20, de 25 de fevereiro de 2021 (“Resol. CVM nº 20/21”). Visa auxiliar o investidor a tomar suas próprias decisões de investimento, não constituindo oferta ou solicitação de compra ou venda de qualquer instrumento financeiro ou valores mobiliários.

Confiabilidade das Informações: As informações contidas neste relatório são consideradas confiáveis na data de divulgação e foram obtidas de fontes públicas consideradas fidedignas. Opiniões refletem julgamentos na data de publicação e podem mudar sem aviso prévio.

Adequação dos Instrumentos Financeiros: Os instrumentos discutidos podem não ser adequados a todos os investidores. O relatório não considera objetivos, situação financeira ou necessidades específicas. Rentabilidade passada não garante desempenho futuro.

Decisões de Investimento: Decisões cabem exclusivamente ao leitor.

Rentabilidades: Rentabilidades divulgadas não são líquidas de impostos e baseiam-se em simulações.

Responsabilidade do Analista: Analistas declaram responsabilidade pela elaboração do relatório, credenciamento pela APIMEC e ausência de conflitos de interesse.

Código de Conduta e Conflitos de Interesse: Analistas seguem a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC.

Propriedade e Reprodução: Conteúdo pertence à NMS Research Ltda. Reprodução total ou parcial exige autorização prévia por escrito.

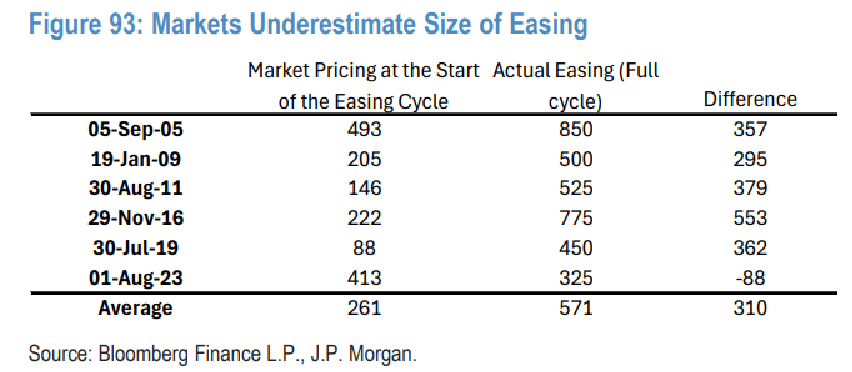

São Paulo — O J.P. Morgan afirma que o rali brasileiro de 2025 refletiu, sobretudo, ventos externos — em especial a fraqueza do dólar —, mas projeta que 2026 marcará um ponto de inflexão, com o país emergindo como um dos poucos mercados capazes de entregar retornos acima da média. O banco destaca dois motores: o ciclo de cortes de juros previsto para o primeiro trimestre e a dinâmica eleitoral mais intensa em duas décadas.

Segundo o banco, o real carrega o maior juro do planeta, força que derrubou a inflação e abriu espaço para flexibilização monetária. O comitê do Banco Central deve iniciar cortes de 50 pontos-base por reunião, acumulando entre 350 e 400 pontos-base de redução ao longo do ano. “O impacto sobre ações tende a ser expressivo”, afirma a equipe liderada por Rajiv Batra.

A conjuntura eleitoral, porém, adiciona volatilidade. O pleito de outubro, visto como altamente competitivo, cria um ambiente binário: o mercado pode renovar máximas após o início dos cortes ou mergulhar numa correção profunda caso investidores interpretem risco fiscal adiante.

Metas e Cenários

O banco define 190 mil pontos como projeção-base para o Ibovespa no fim de 2026 — mas ressalta que esse é o ano mais difícil em uma década para fixar alvos de fim de ciclo. O motivo é a divergência entre dois vetores: juro estruturalmente mais baixo, que impulsiona múltiplos, versus incerteza fiscal pós-2027.

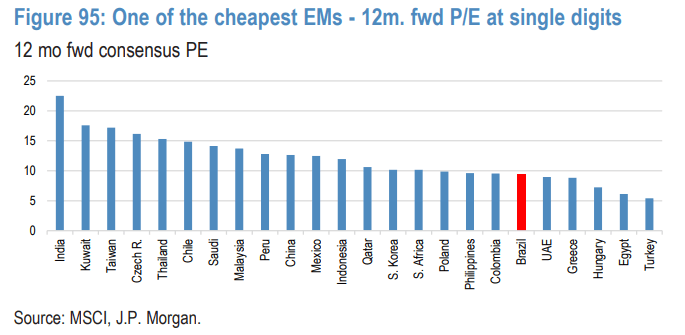

O relatório lembra que, apesar da valorização robusta em 2025, o Brasil segue entre os mercados mais descontados, negociando abaixo da média histórica e com múltiplos inferiores aos de seus pares emergentes. Sete de dez setores ainda operam com P/L abaixo do padrão global.

O avanço dos lucros deve ser modesto — baixa casa de um dígito — refletindo a desaceleração do PIB de 2% para 1%. Mas custos financeiros menores tendem a sustentar margens no segundo semestre.

Calendário Crítico

O J.P. Morgan mapeia marcos que definem o rumo dos ativos brasileiros:

28 de janeiro – Reunião do Copom que pode iniciar o ciclo de cortes.

18 de março – Segunda janela provável de flexibilização se o corte não ocorrer em janeiro.

Semana de 23 de fevereiro – Reativação legislativa e articulação mais clara das campanhas.

4 de abril – Prazo final para renúncia de cargos públicos por candidatos, incluindo eventual saída de Tarcísio de Freitas do governo paulista.

4 e 25 de outubro – Primeiro e segundo turno das eleições.

1º de janeiro de 2027 – Posse do novo governo.

Riscos

O maior foco está no cenário político. Uma eleição incerta, combinada com deterioração fiscal ou hesitação do Banco Central em iniciar cortes, pode reduzir o prêmio de risco do Brasil. Uma desaceleração global mais aguda também teria impacto relevante.

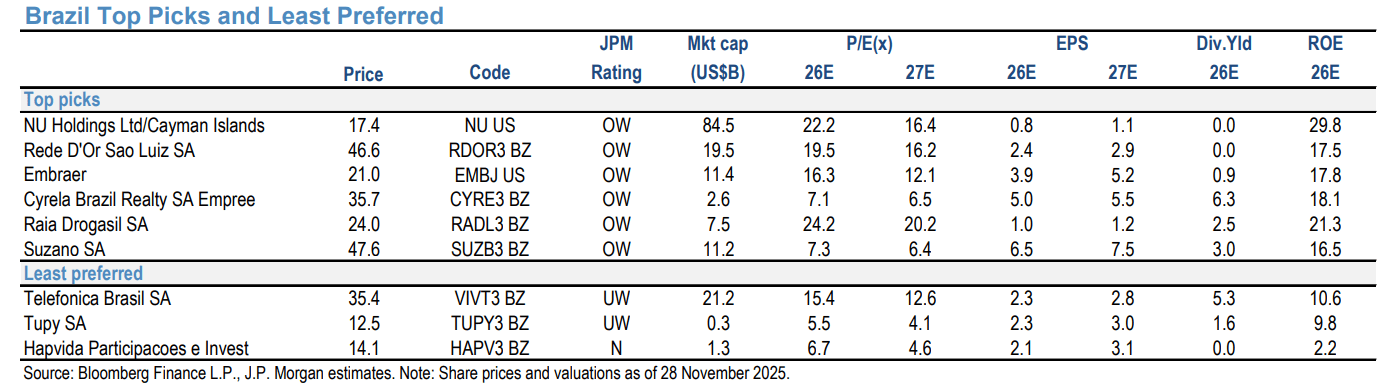

Top Picks do J.P. Morgan

O banco destaca empresas expostas a juros menores e crescimento doméstico.

Ações favoritas

NU Holdings – ROE robusto, tese de penetração bancária.

Rede D’Or – Expansão e eficiência operacional.

Embraer – Forte backlog e ciclo favorável em aeronaves.

Cyrela – Lucratividade elevada e valuations atrativos.

RaiaDrogasil – Crescimento defensivo.

Suzano – Exposição ao dólar e ciclo positivo de celulose.

Menos preferidas

Telefônica Brasil

Tupy

Hapvida

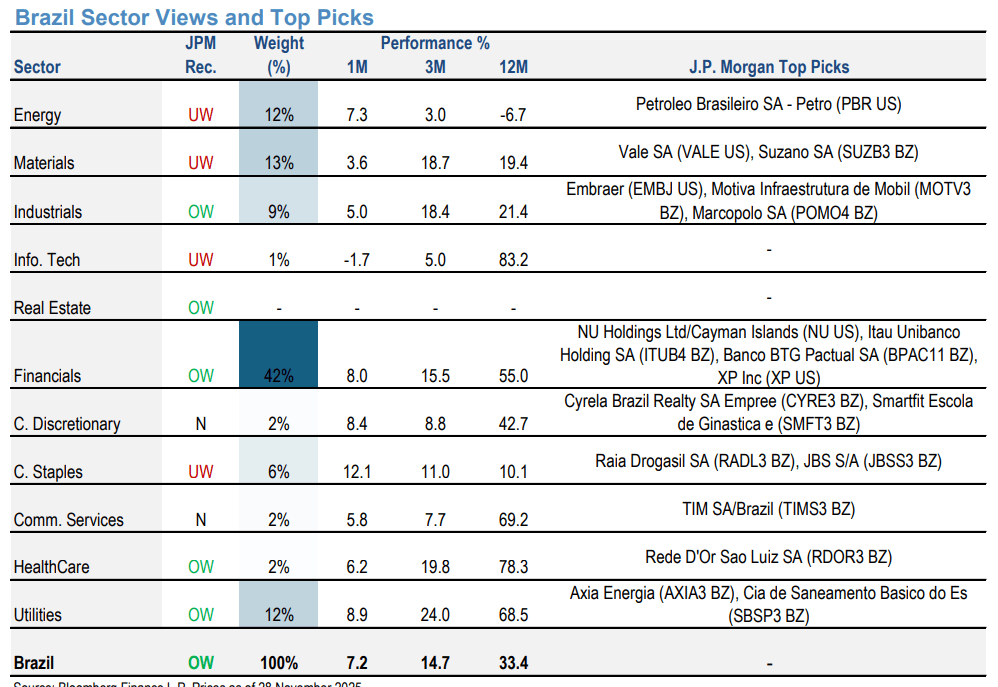

Visão por Setor

Setores beneficiados pela queda dos juros lideram a lista de recomendações:

O Brasil mantém postura Overweight no portfólio emergente do banco.

Conclusão

Para o J.P. Morgan, 2026 será o ano mais binário da última década no Brasil. O rali de 2025 foi global; o próximo movimento dependerá da política monetária doméstica e da disputa presidencial. “O mercado deve acelerar com o início do ciclo de cortes, mas o desfecho eleitoral definirá se o Ibovespa encerra o ano em cenário de euforia ou frustração”, conclui o relatório.