Na semana que passou, o Estreito de Hormuz voltou a ditar o ritmo dos mercados globais. Rumores de um possível cessar-fogo de dois meses derrubaram o barril de petróleo para US$ 87, menor nível desde abril, mas a inflação nos países desenvolvidos não acompanhou o alívio, e os bancos centrais chegam à semana mais importante do calendário sem margem para relaxar.

Estados Unidos

A narrativa do Fed entrou num capítulo novo. Kevin Warsh assume o comando do FOMC na reunião de quarta com a mudança que o mercado ainda não sabe decifrar. O que se sabe é o que ele vai manter os juros e remover o viés de queda do comunicado.

O CPI de maio trouxe algum conforto, mas o core PCE segue subindo, com estimativa de 3,4% anualizado. O dot plot deve migrar da mediana de um corte em 2026 para manutenção, com dois ou três membros sinalizando alta. Warsh herdou um Fed que prometeu mais do que entregou no ciclo desinflacionário, e a coletiva de imprensa será o primeiro teste real de como ele pretende contar essa história.

Brasil

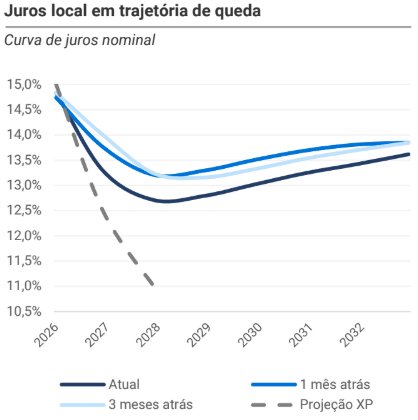

O Copom chega à reunião de quarta em posição desconfortável. O IPCA de maio acelerou para 4,72% em doze meses, acima do teto da meta, puxado por alimentos e bens industriais. O núcleo deu um respiro, desacelerando para cerca de 5,0% em 3m/saar, mas serviços intensivos em trabalho ainda rodam perto de 7,5% na mesma métrica.

O mercado aposta que o comitê deve cortar 25 bps e levar a Selic a 14,25%, mas o comunicado deve ser duro como contrapeso ao corte.

Com fiscal expansionista, câmbio menos favorável e Oriente Médio sem resolução, Galípolo e equipe precisarão explicar por que ainda cortam sem soar como se ignorassem a realidade.

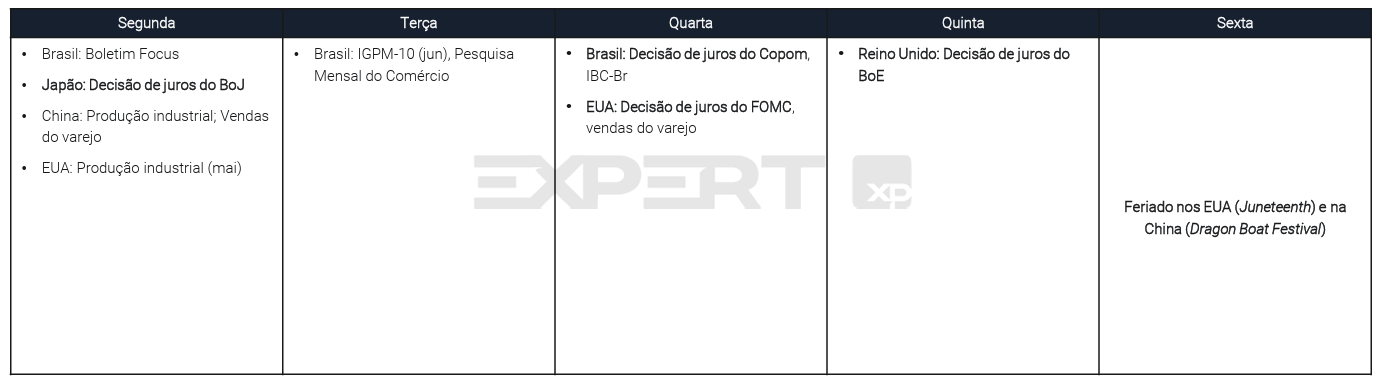

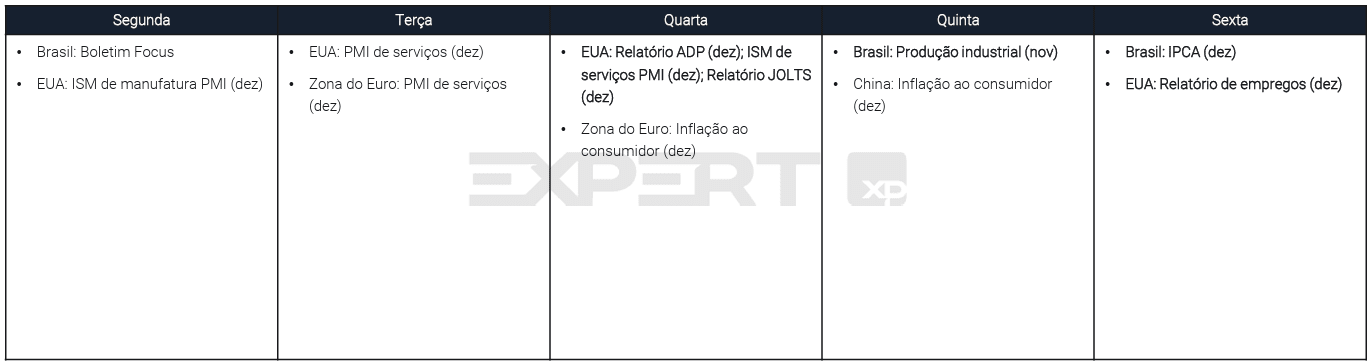

Calendário da Semana

Gostando da leitura? Increva-se

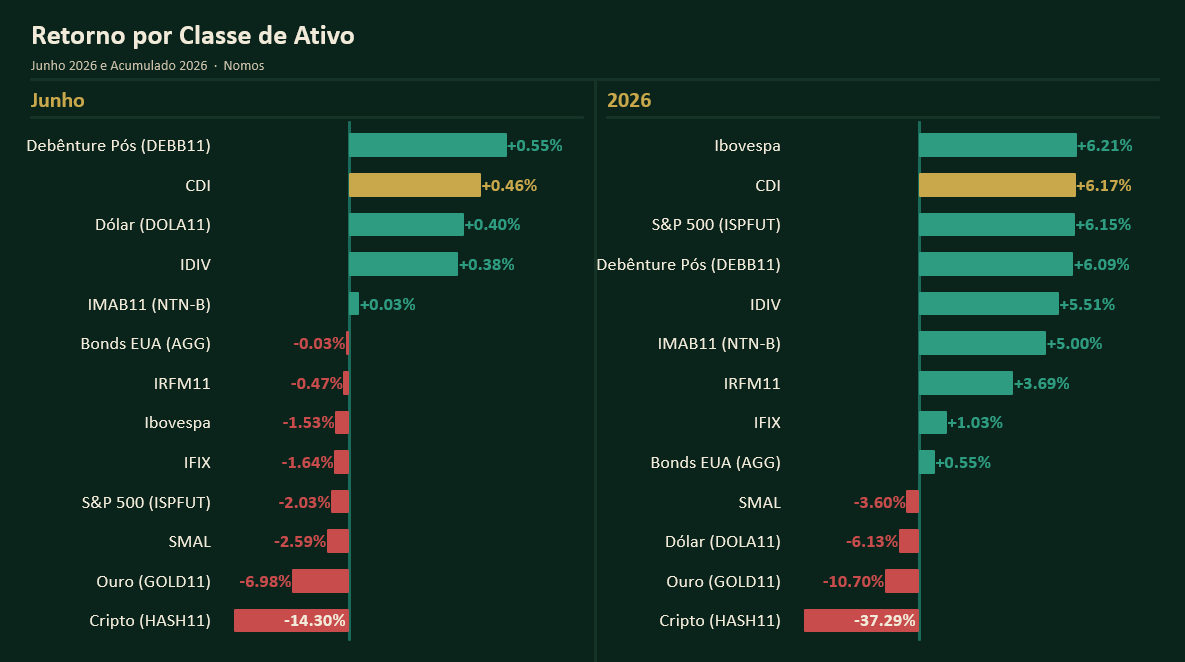

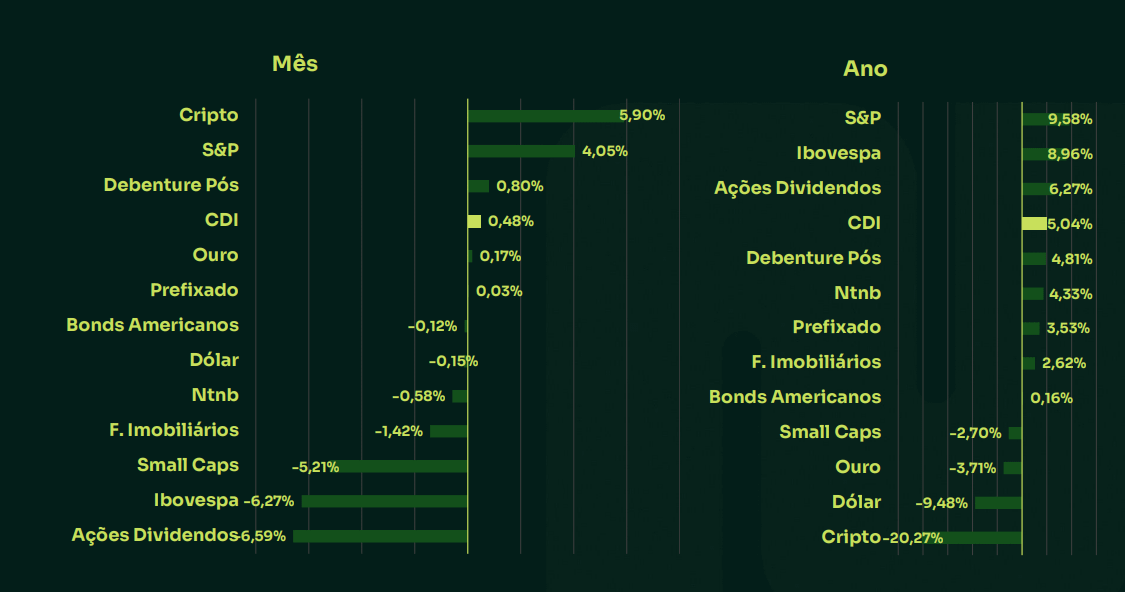

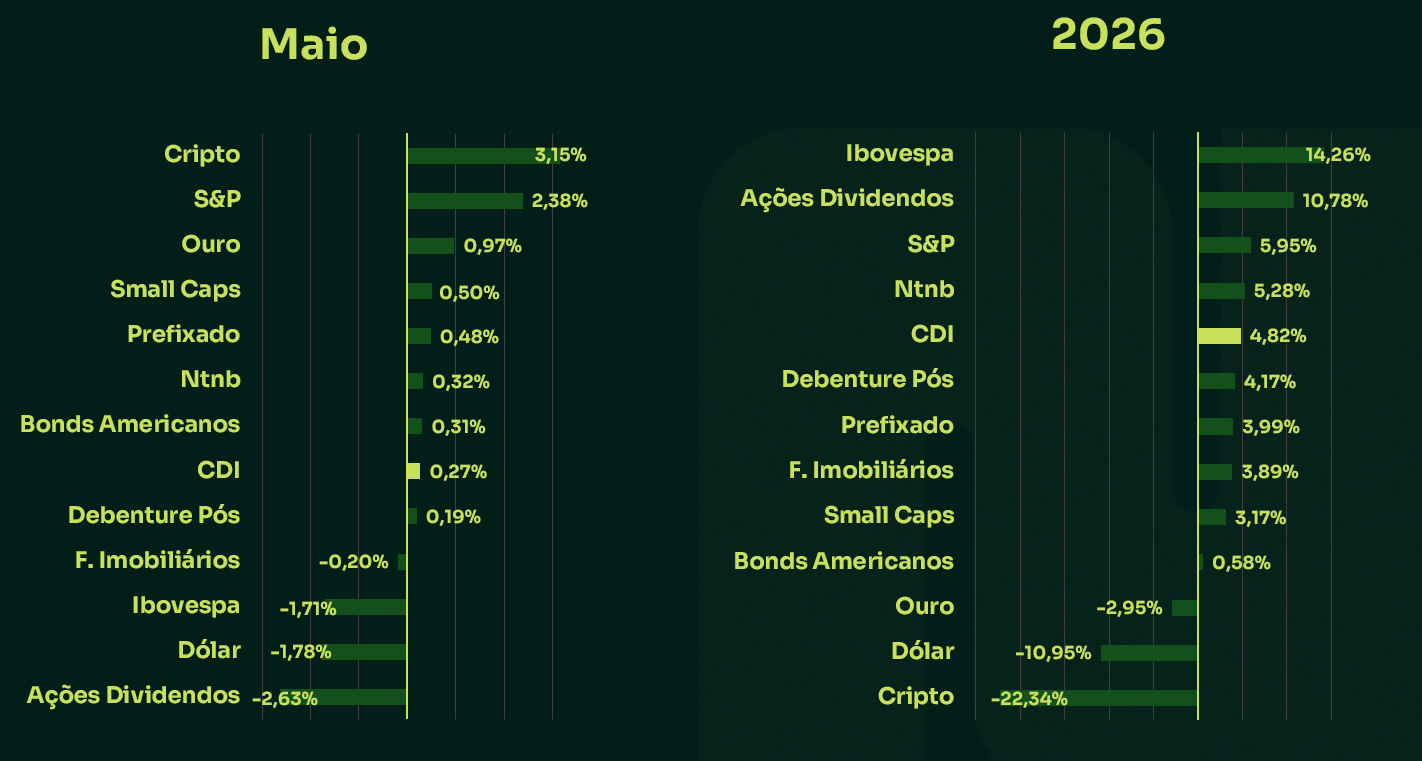

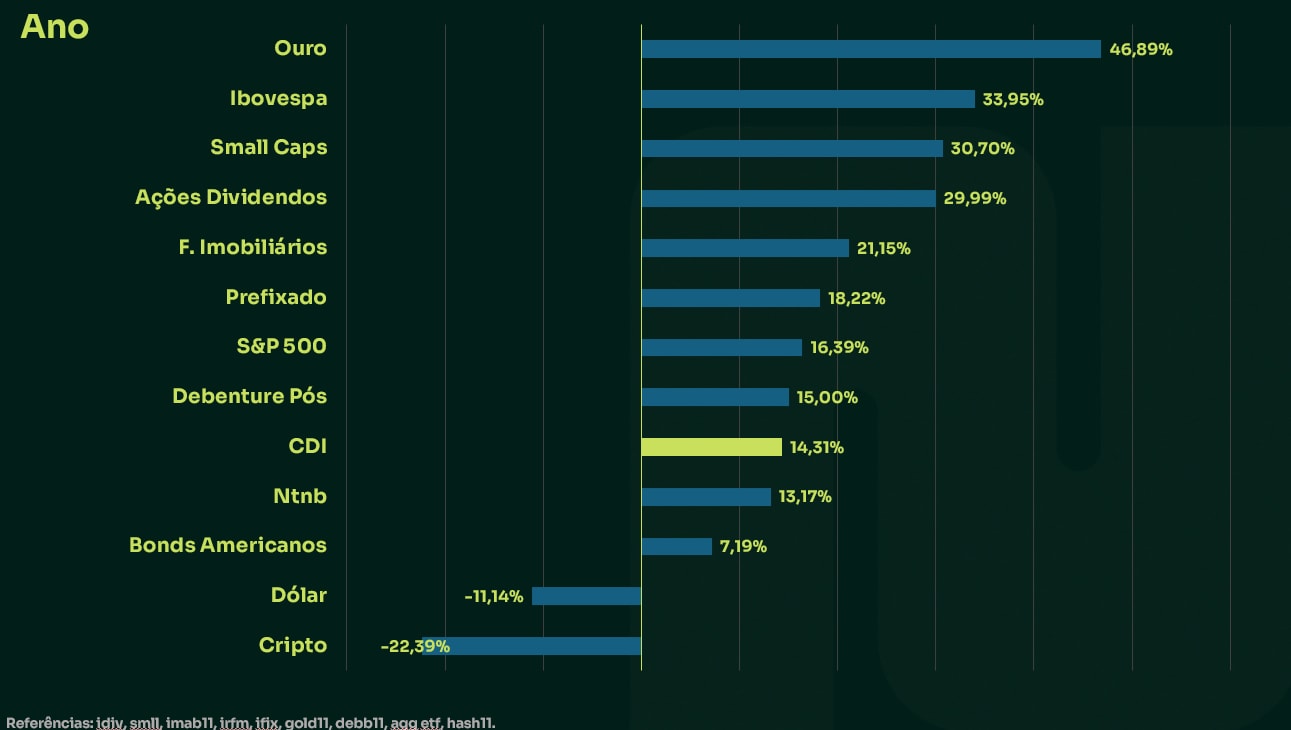

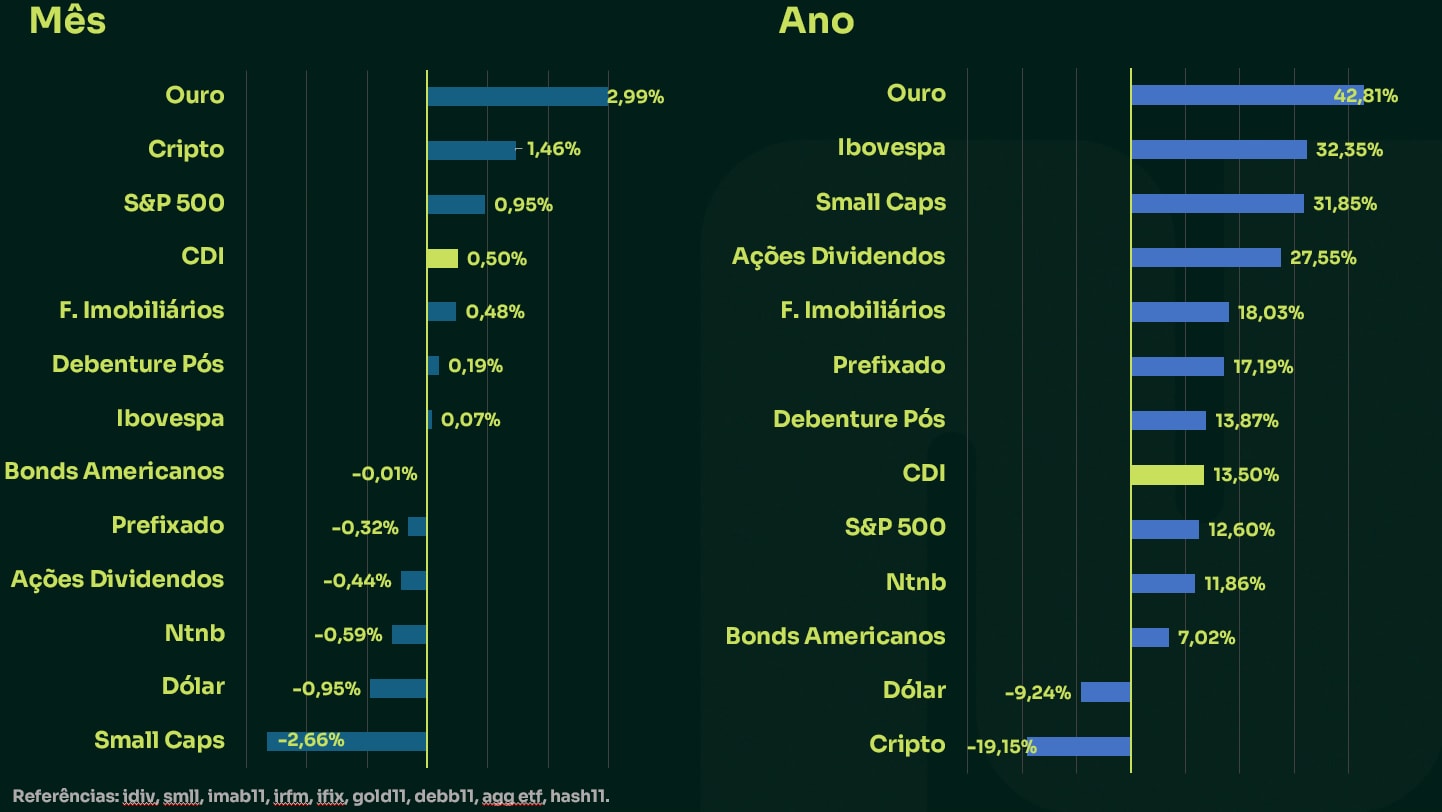

Rentabilidade das principais classes

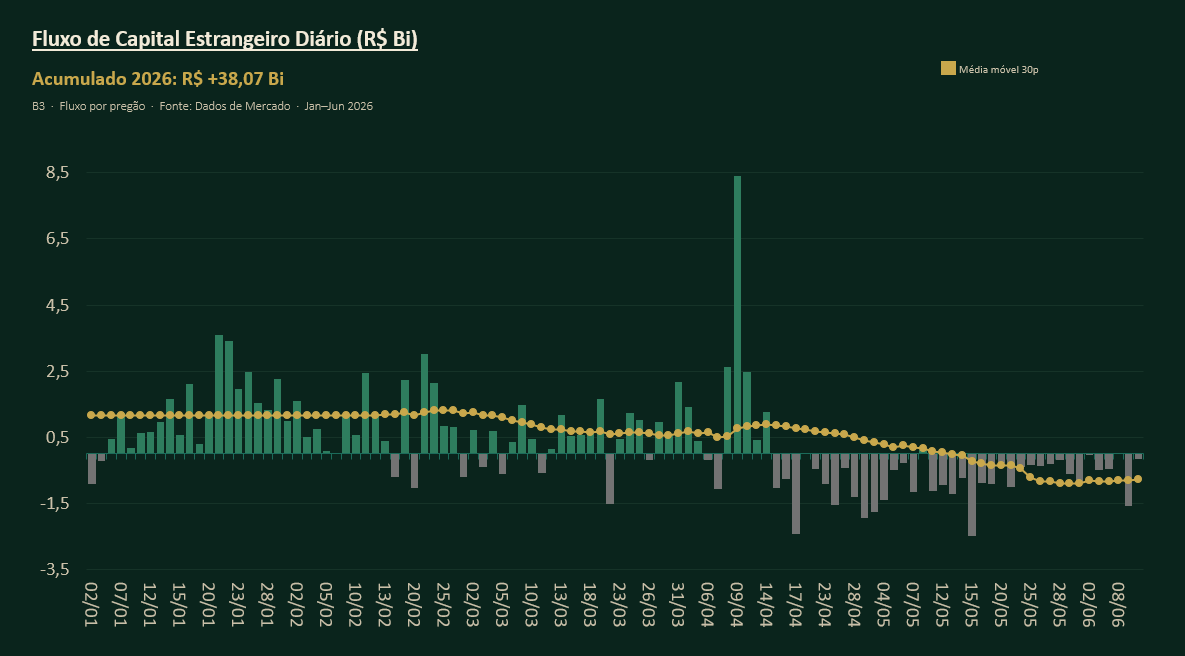

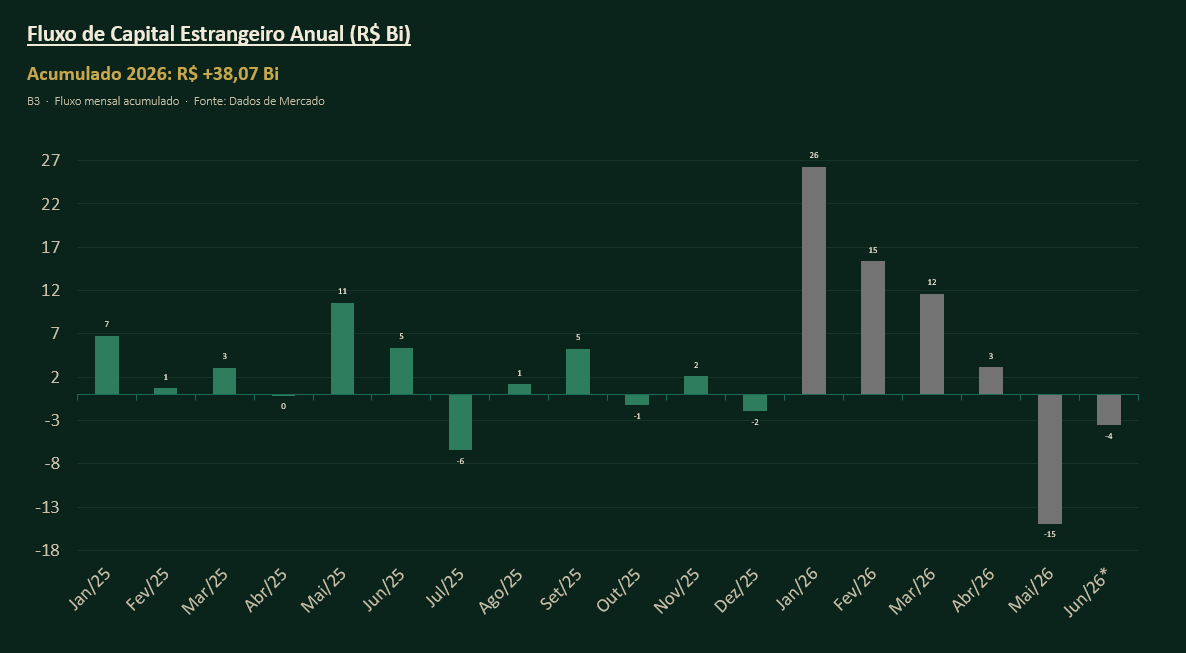

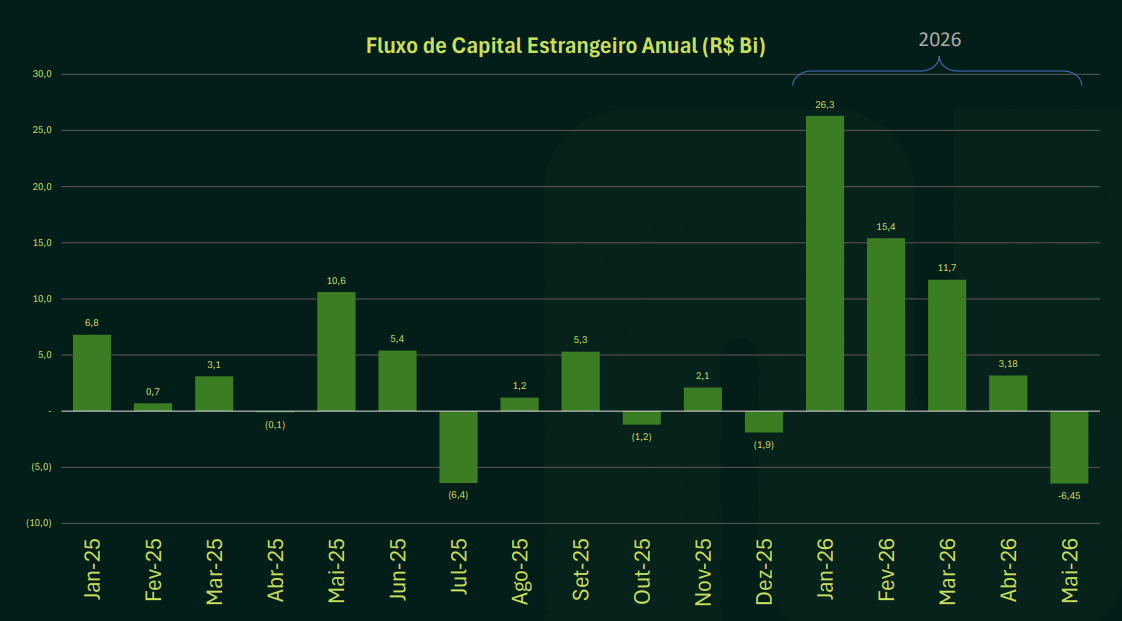

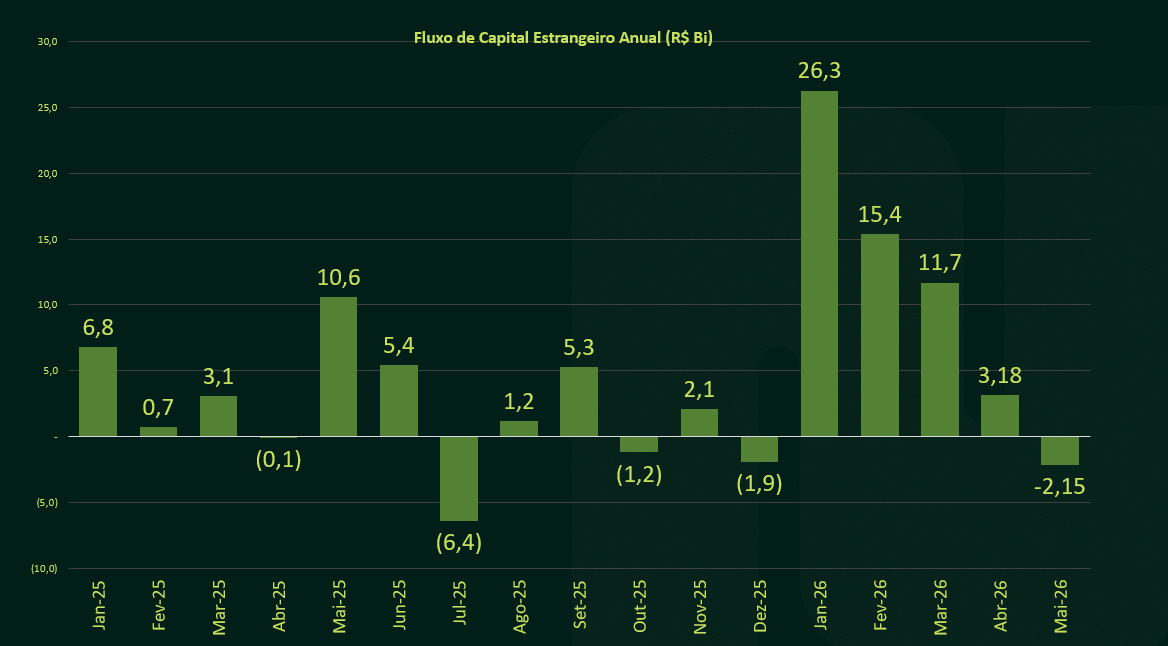

Fluxo de capital estrangeiro B3

De olho nos gráficos

Ibovespa [IBOV]

O Ibovespa dá sinais de que pode estar tentando encontrar fundo na região dos 168.200 pontos, ensaiando movimentos de alta nos últimos pregões. Para Filipe Borges, analista técnico da NMS Research, o nível a observar agora é o dos 175.000 pontos. "Acima dessa região, vejo grande probabilidade do mercado voltar a subir até pelo menos os 183.000 pontos", afirmou. Caso o suporte dos 168.000 pontos seja perdido, Borges aponta a zona entre 166.000 e 156.000 pontos como a janela de compra a ser monitorada — faixa já comentada nas semanas anteriores. O analista, porém, mantém viés construtivo no curto prazo, uma vez que algumas ações já apresentam boas regiões de entrada para os próximos dias.

Aura Minerals [AURA33]

A Aura Minerals é um dos destaques da semana na avaliação de Borges, que vê oportunidade de compra no ativo. O papel saiu de uma máxima próxima aos R$ 181,00 e recuou até os R$ 90,00, movimento que o analista interpreta como a captura de liquidez de fundos anteriores e a formação de um suporte relevante. "Vejo grande probabilidade de que o ativo tenha encontrado fundo e agora tem uma bela oportunidade de compra nas próximas semanas", disse. O alvo projetado por Borges é a região dos R$ 117,00.

Bitcoin

O Bitcoin segue o roteiro baixista sinalizado nas últimas semanas e testa a região dos US$ 60 mil. Borges admite que o ativo pode apresentar alguma recuperação ou lateralização no curtíssimo prazo, mas mantém o viés de queda. "Ainda vejo grande probabilidade da perda dos US$ 60 mil nas próximas semanas, com o Bitcoin buscando entre US$ 50 mil e US$ 38 mil — região que entendo como um excelente ponto de entrada para uma carteira", projetou o analista.

Cyrela [CYRE3]

A Cyrela também entrou no radar de Borges. O papel acumulou quedas expressivas recentes e, na leitura do analista, capturou a liquidez das mínimas, posicionando-se agora em uma região de suporte relevante. O gatilho para uma entrada mais assertiva, segundo Borges, passa pelo rompimento da resistência nos R$ 22,95. "Após esse rompimento, a ideia é aguardar uma correção para então trabalhar compras com alvo entre R$ 28,00 e R$ 29,00", explicou.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Brasil: Cenário Macro - BTG Pactual

O ambiente global desafiador, marcado por conflitos no Oriente Médio e inflação persistente nos Estados Unidos, continua adicionando pressões sobre o cenário doméstico. A equipe macroeconômica do BTG Pactual aponta que o forte superávit comercial brasileiro, impulsionado pelas exportações de petróleo, atua como um colchão de liquidez para o país, embora as incertezas externas e a resiliência da demanda interna exijam um monitoramento rigoroso das trajetórias de inflação e da condução da política monetária por aqui.

A perspectiva de melhora no momento de lucros e novos lançamentos operacionais motivaram a elevação da recomendação da Hypera (HYPE3) para Outperform (equivalente à compra). O Banco Safra estabeleceu um novo preço-alvo de R$ 29,50 por ação, incorporando em seus modelos o resultado do primeiro trimestre e premissas macroeconômicas atualizadas, com projeção de crescimento do PIB de 1,8% e taxa Selic média de 13,5% para o ano de 2026.

Telecom: Telefônica, TIM e América Móvil - Banco Safra

O setor de telecomunicações no Brasil mantém uma dinâmica competitiva racional e saudável após o processo de consolidação de mercado, com reajustes tarifários consistentes e expansão das margens de fluxo de caixa livre. Na atualização do setor, o Banco Safra reiterou a Telefônica Brasil (Vivo) como sua Top Pick, com preço-alvo de R$ 42,00, ao mesmo tempo em que elevou a América Móvil (AMX) para Outperform e rebaixou a TIM Brasil para Neutra devido ao enfraquecimento de seu momento operacional de curto prazo.

Mercado Livre: Além dos Serviços Bancários - BTG Pactual

A consolidação do Mercado Pago na América Latina transformou a plataforma de um simples processador de pagamentos em um pilar fundamental de inclusão financeira e retenção de usuários. O relatório do BTG Pactual destaca que o produto de investimento em contas digitais na Argentina converteu saldos inativos em ativos geradores de rendimento, expandindo a base de 500 mil contas em 2018 para mais de 20 milhões em 2024, o que fortalece as vantagens competitivas do ecossistema como um todo.

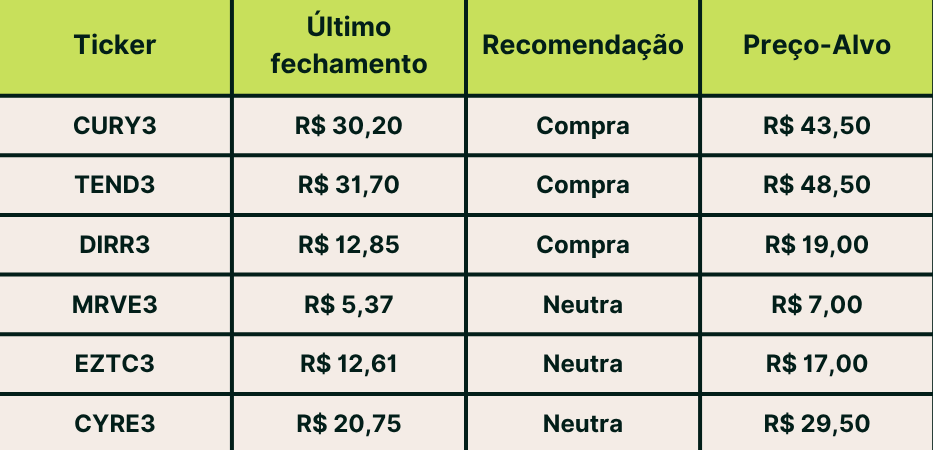

Num setor que acumula queda de cerca de 15% no ano, o JP Morgan decidiu separar vencedores e perdedores. O banco elevou Cury e Direcional para compra, manteve Cyrela e Eztec em neutro e cortou a MRV, numa revisão que reflete juros altos por mais tempo, incertezas macroeconômicas e riscos crescentes para empresas mais alavancadas.

O cenário macro que mudou o jogo

O pano de fundo é difícil. A Selic segue em território restritivo, o real continua pressionado e a incerteza eleitoral de 2026 paira sobre o humor dos investidores. O setor de construção civil acumula queda de cerca de 15% no ano, contra alta de 5% do Ibovespa no mesmo período. O múltiplo de preço/lucro forward de 12 meses do setor recuou para 5,6 vezes — um desconto de aproximadamente 30% em relação ao pico de 8,0 vezes registrado no início de dezembro de 2025. É nesse contexto que o JP Morgan revisou suas estimativas e promoveu mudanças de rating em três das seis construtoras que cobre.

A lógica do banco é direta: em um ambiente de juros altos por mais tempo, as empresas voltadas ao segmento de baixa renda — protegidas pelo programa Minha Casa Minha Vida (MCMV) e suas taxas subsidiadas — tendem a sofrer menos do que as expostas ao crédito imobiliário de mercado. “Nossa preferência pelo segmento de baixa renda reflete o atual ambiente macroeconômico no Brasil”, escreveram os analistas.

"Apesar de nossa visão relativamente positiva sobre a baixa renda, vale mencionar que as construtoras são nomes domésticos, e a deterioração contínua no macro prejudicaria a valoração do setor."

As mudanças de rating: quem sobe, quem desce

O banco promoveu o upgrade de Cury [CURY3] e Direcional [DIRR3] para Overweight (equivalente a “compra”) e rebaixou MRV [MRVE3] para Neutro. Cyrela [CYRE3] e Eztec [EZTC3] seguem com recomendação Neutra. Os preços-alvo foram cortados em média 11%, refletindo um aumento de 50 pontos-base no custo de capital e revisões para baixo nos lucros estimados.

A grande favorita do banco segue sendo a Tenda (TEND3), com upside de 62% e estimativas de lucro líquido para 2026 acima do consenso de mercado. A Direcional ganhou um upgrade por conta de catalisadores específicos: o potencial impacto do novo zoneamento urbano de Belo Horizonte sobre seu banco de terrenos e a parceria com a MDNE para lançamentos no Nordeste — iniciativas que, juntas, poderiam adicionar R$ 1,0 bilhão por ano em valor de vendas (PSV) no curto e médio prazo.

A bomba-relógio do 6x1

Um risco que ainda não está precificado pelo mercado ganhou destaque no relatório: a proposta de emenda constitucional que extingue a escala 6x1, aprovada pela Câmara em maio, agora aguarda votação no Senado. A mudança reduziria a semana de trabalho de 44 para 40 horas de forma gradual — e sem corte de salários.

Para as construtoras, o efeito seria direto sobre os custos de obra. O JP Morgan estima que a reforma pode reduzir a margem bruta ajustada das empresas em 1,0 a 1,5 ponto percentual, assumindo que o novo regime eleve em 5% os custos com mão de obra e que não haja repasse imediato nos preços das unidades. Para neutralizar o impacto, as construtoras precisariam aumentar o preço de venda em cerca de 2,0% a 2,5%.

A Cury seria a mais impactada entre as cobertas pelo banco, com a mão de obra representando 50% do seu custo de mercadoria vendida (CMV). A Eztec seria a menos afetada, com 35%. Ainda assim, os analistas pontuam que empresas do MCMV têm alguma proteção por meio dos reajustes nos tetos de preço do programa — o que ajuda a viabilizar eventuais repasses.

MRV: o caso à parte

O downgrade da MRV merece atenção especial. O problema não está no Brasil — o segmento core da empresa, ligado ao MCMV, segue evoluindo bem. O calcanhar de Aquiles é a Resia, subsidiária americana de apartamentos para aluguel (multifamily). O JP Morgan cortou a estimativa de lucro por ação de 2026 da MRV em 70% e a de 2027 em 35%, incorporando perdas adicionais decorrentes de desinvestimentos da Resia abaixo do preço esperado. A projeção é de prejuízo líquido de cerca de R$ 330 milhões na subsidiária americana apenas em 2026. Com a maior alavancagem do setor — relação dívida líquida/patrimônio de 102% no primeiro trimestre — a MRV é também a mais vulnerável a um ambiente de Selic elevada por mais tempo.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

A carteira Top Ações passa a incluir ORVR3 (2,5%), refletindo uma visão positiva sobre o potencial de criação de valor da transação entre Orizon e Vital, que ainda não estaria totalmente precificado pelo mercado.

Também houve aumento de B3SA3, de 5,0% para 7,5%, diante da expectativa de maior tração no mercado de capitais, diversificação de receitas e crescimento dos lucros. RENT3 teve sua participação elevada de 7,5% para 10%, apoiada por fundamentos sólidos, melhora operacional e valuation atrativo. Já TOTS3 ganhou mais espaço na carteira após a recente correção das ações.

Para acomodar as mudanças, PETR4 foi reduzida de 10% para 5%, mantendo uma visão construtiva para a companhia. RADL3 deixou a carteira devido à busca por nomes com melhor momentum de resultados, embora a tese de longo prazo permaneça positiva.

A carteira passou por ajustes com a inclusão de CEAB3 e ECOR3, aumento da participação em CURY3 e retirada de PGMN3 e MILS3.

A posição em CURY3 foi elevada de 10% para 12,5%, diante da maior convicção na tese, sustentada pela resiliência operacional, vendas robustas, boa velocidade de vendas e consistente geração de caixa.

ECOR3 entrou com peso de 2,5%, principalmente pelo valuation atrativo. Na avaliação da casa, as preocupações do mercado com o capex parecem excessivas diante dos mitigadores existentes.

MILS3 foi retirada após a forte valorização desde sua inclusão e diante do anúncio de um potencial processo de OPA. Já a troca de PGMN3 por CEAB3 reflete a preferência pelo setor de vestuário neste momento do ciclo, com a C&A podendo se beneficiar de uma eventual redução das tensões comerciais globais, além de perspectivas favoráveis para margens e para a temporada de inverno.

A XP passou a incluir AXIA3, com peso de 5%, após a recente correção das ações tornar o valuation mais atrativo. A expectativa de maior alocação de investidores estrangeiros em Brasil e um possível cenário de El Niño forte no segundo semestre, favorecendo o consumo e os preços de energia, também sustentam a tese para a companhia.

Em contrapartida, SANB11 foi retirada da carteira. Apesar da visão positiva para os fundamentos do banco, apoiada por uma originação de crédito mais conservadora, melhora da margem financeira e ganhos de eficiência, fatores de curto prazo ainda devem limitar o desempenho das ações.

A construtora Direcional [#DIRR3] passa a integrar o grupo dos 10 nomes recomendados pela XP, ocupando a vaga deixada por Caixa Seguridade [#CXSE3]. Segundo a equipe de análise, a substituição foi baseada em dados de consenso da LSEG, que indicam um dividend yield mais atrativo e melhora nas expectativas dos analistas para a Direcional. Já a Caixa Seguridade foi retirada da seleção após a redução do rendimento esperado com dividendos e a piora das projeções de mercado.

Para junho, a XP reduziu a alocação em LVBI11 e PVBI11 em 0,5 ponto percentual cada, enquanto aumentou a exposição a XPLG11 e HGBS11 na mesma proporção. Segundo a gestora, os ajustes buscam diminuir a participação em fundos de tijolo com menor carrego e menos gatilhos de valorização no curto prazo, ampliando a exposição a portfólios de maior qualidade, menor volatilidade e com maior potencial de geração de valor nos próximos meses.

A carteira permaneceu inalterada para junho. Segundo a XP, os fundamentos dos ativos selecionados seguem sólidos e as posições continuam alinhadas às perspectivas para o período. Apesar do desempenho relativo negativo no último mês, impactado pela menor exposição ao setor de tecnologia em meio ao rali das ações ligadas ao segmento de memória, a equipe mantém confiança na composição atual do portfólio.

A carteira foi mantida sem alterações para junho. Após um mês positivo, impulsionado principalmente pela maior exposição aos setores de Tecnologia, por meio da Dell, e Materiais Básicos, com destaque para a BHP, a XP optou por preservar a composição atual do portfólio. Segundo a equipe de análise, os fundamentos dos ativos seguem sólidos e continuam alinhados às perspectivas para o encerramento do segundo trimestre de 2026.

Para junho, a XP promoveu ajustes na carteira, reduzindo as posições em HFOF11 e RZAG11, enquanto ampliou a exposição a RBRX11 e RBRR11. Segundo a gestora, as mudanças buscam aumentar a participação em ativos mais defensivos, que combinam perspectivas favoráveis para distribuição de rendimentos com preços de negociação considerados atrativos.

Para junho, a XP retirou HFOF11 da carteira e aumentou a exposição a PCIP11 e XPCI11. Segundo a casa, o movimento busca elevar a alocação em fundos de recebíveis que ainda negociam a preços atrativos e oferecem carrego interessante, além do potencial de maiores rendimentos em um cenário de inflação mais elevada no curto prazo.

A Carteira Dividendos Gráfica da XP foi mantida sem alterações para junho. Composta por cinco ativos de peso igual, a seleção utiliza exclusivamente análise técnica aplicada aos papéis das carteiras Top Dividendos e Top Dividendos Plus, com o objetivo de superar o desempenho do Ibovespa no médio prazo.

A Carteira Multiestratégia da NMS foi mantida sem alterações para junho. A estratégia busca superar o CDI no longo prazo por meio de uma alocação diversificada entre renda fixa, renda variável, ativos globais, criptomoedas e investimentos alternativos. Para isso, utiliza ETFs listados na B3, oferecendo eficiência, liquidez e exposição a diferentes classes de ativos em um único portfólio.

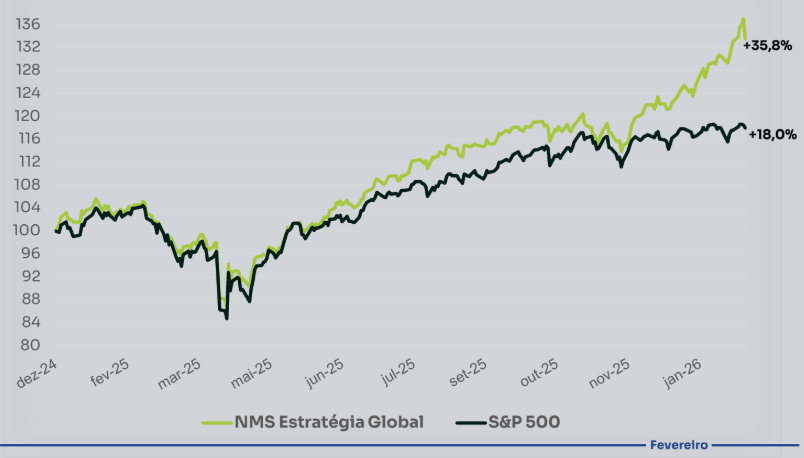

A carteira é voltada para investidores com perfil moderado a agressivo que buscam diversificação internacional e exposição ao mercado americano por meio de ações, ETFs e ADRs. O objetivo é oferecer um portfólio equilibrado, com rebalanceamentos periódicos para otimizar os retornos no médio e longo prazo.

Na última atualização, a gestão substituiu GOOG por ASML, ampliando a exposição à companhia holandesa do setor de semicondutores.

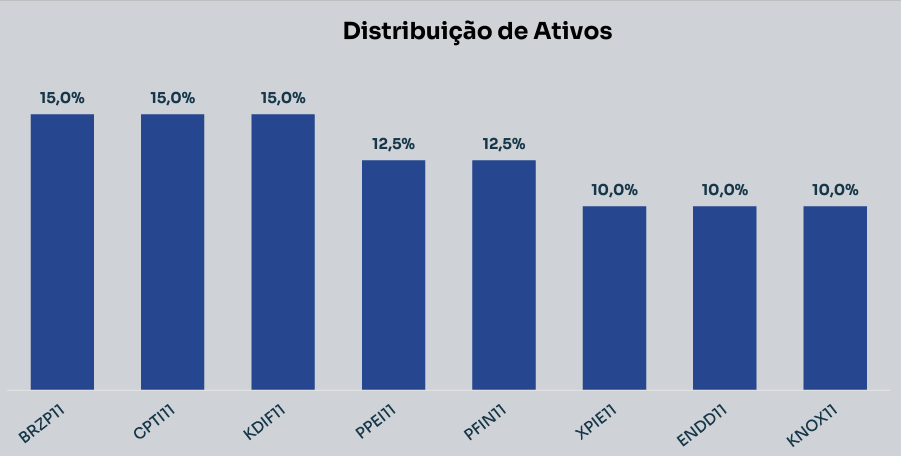

A carteira passou por ajustes na última atualização, com a retirada de AZIN11 e o aumento da exposição a PPEI11, PFIN11 e CPTI11. Voltada para investidores que buscam rentabilidade com risco moderado, a estratégia tem como objetivo superar o IMA-B no médio e longo prazo por meio de uma alocação focada em renda fixa e fundos incentivados.

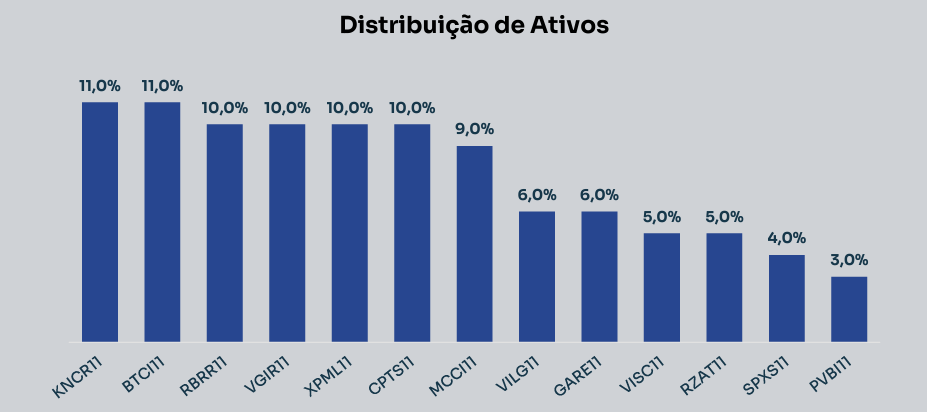

Na última atualização, a gestão reduziu a exposição a PVBI11 e VGIR11, enquanto aumentou as posições em GARE11 e MCCI11.

A Carteira é voltada para investidores que buscam renda passiva e valorização patrimonial por meio de fundos imobiliários. A estratégia utiliza análise fundamentalista e diversificação entre segmentos e regiões, com o objetivo de superar o IFIX no médio e longo prazo.

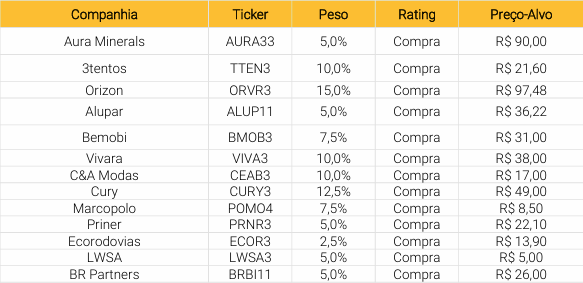

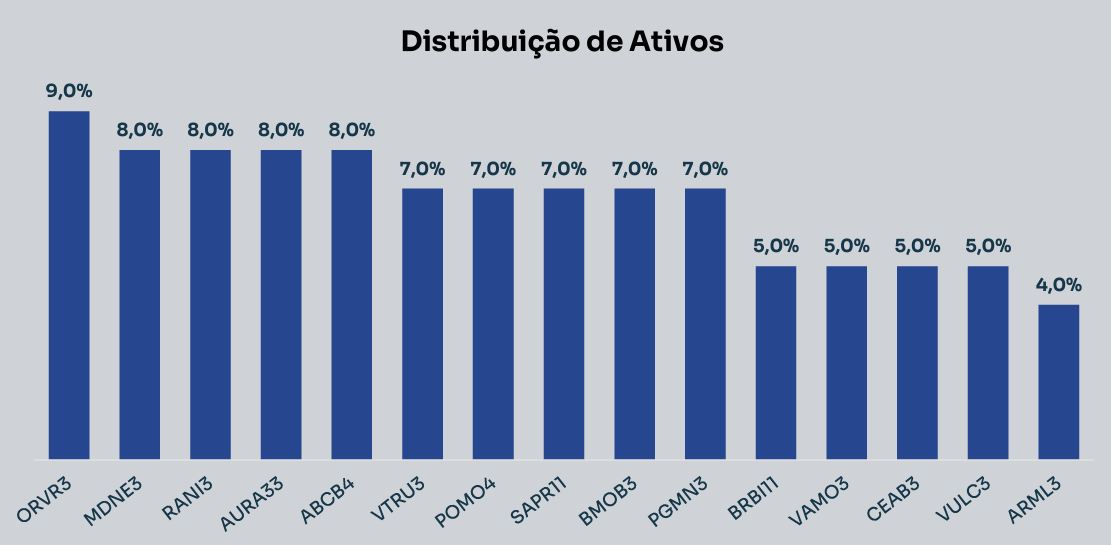

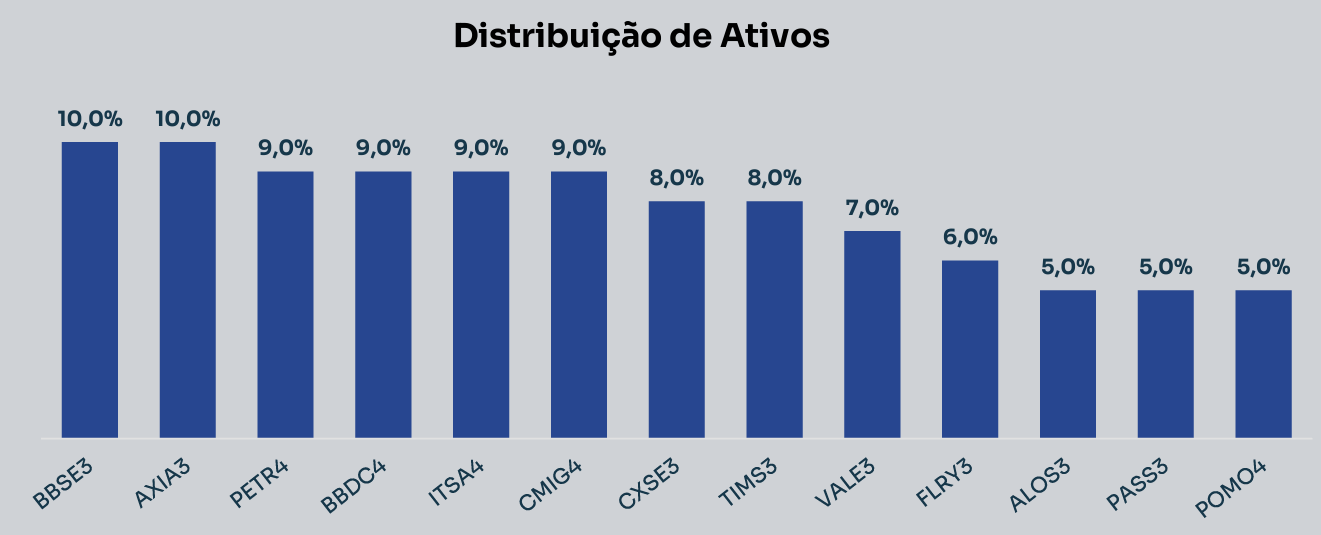

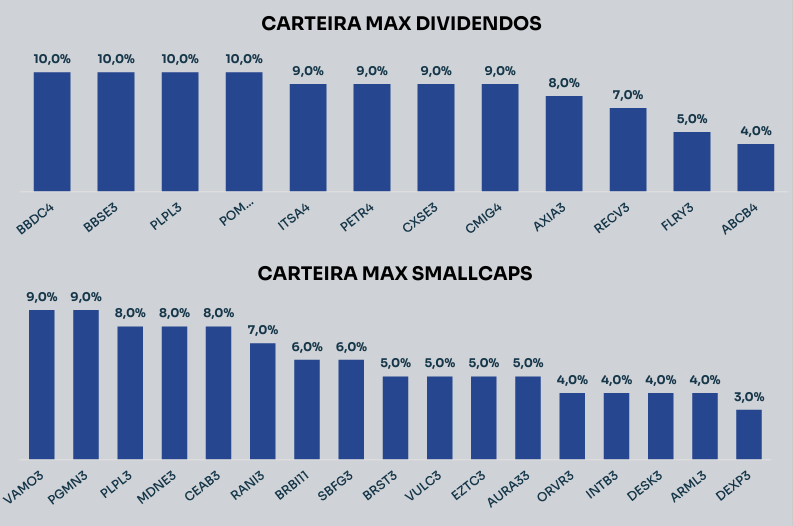

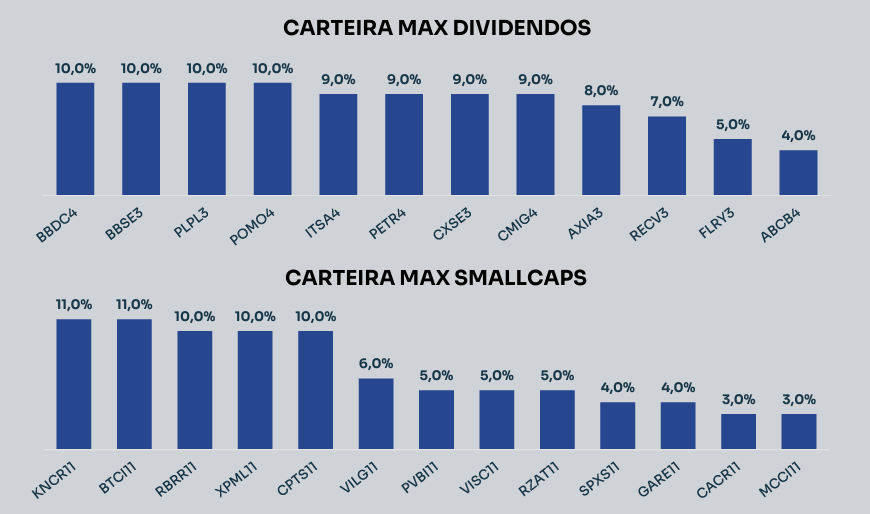

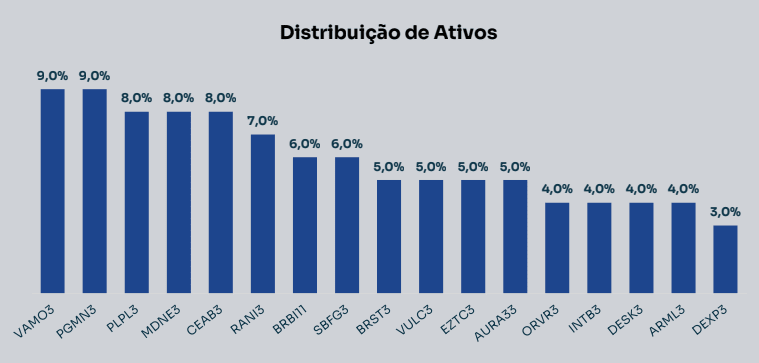

Na última atualização, a Carteira Max Small Caps passou por uma ampla reformulação, com a saída de PLPL3, SBFG3, BRST3, INTB3 e DEXP3. Em contrapartida, foram incluídas POMO4, SAPR11, BMOB3 e ABCB4, além do aumento de posição em AURA33, RANI3 e ORVR3.

Voltada para investidores que buscam exposição a empresas de menor capitalização e maior potencial de valorização, a estratégia tem como objetivo superar o índice SMLL no médio e longo prazo por meio de uma carteira diversificada de small caps com fundamentos sólidos e potencial de crescimento.

Na última atualização, a carteira substituiu ABCB4 por PASS3, além de reduzir as posições em ALOS3, FLRY3 e POMO4 e aumentar a exposição a BBSE3, AXIA3, ITSA4, CMIG4 e VALE3.

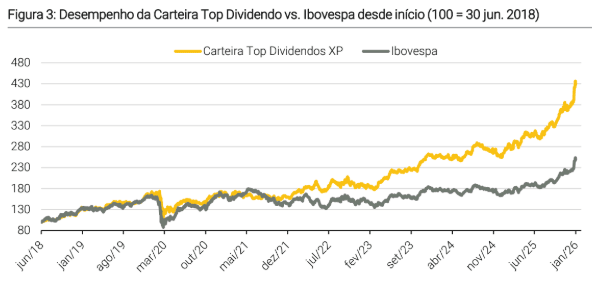

A estratégia é voltada para investidores que buscam rentabilidade aliada à geração de renda passiva por meio de dividendos. O portfólio reúne empresas com histórico de distribuição consistente de proventos e geração previsível de caixa, com o objetivo de superar o Ibovespa no médio e longo prazo.

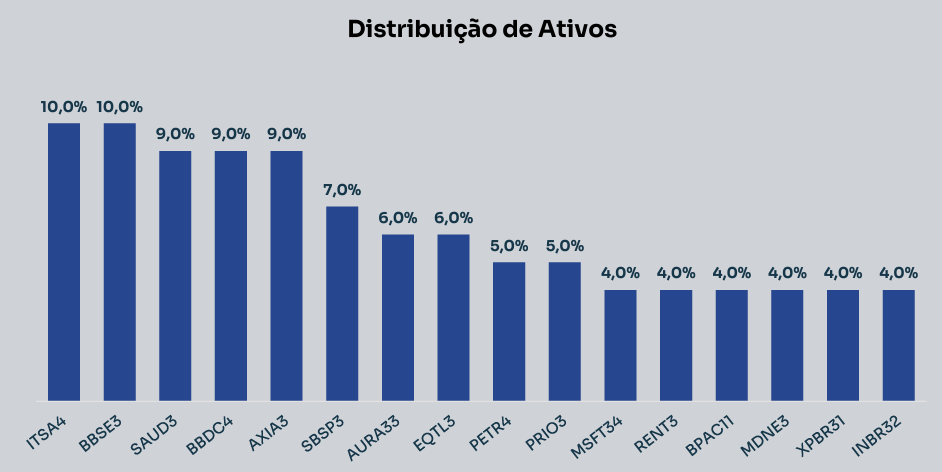

Na última atualização, a carteira trocou CEAB3 e MELI34 por BPAC11, EQTL3 e PETR4. Também reduziu a exposição em SAUD3, AXIA3, AURA33 e INBR32, enquanto aumentou a posição em BBDC4.

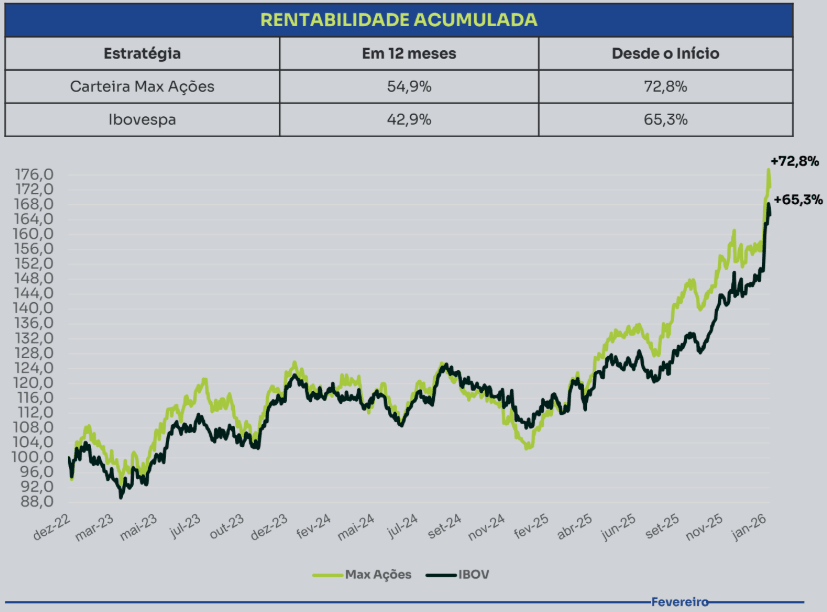

A Carteira Max Ações é voltada para investidores que buscam rentabilidade no longo prazo por meio de uma seleção diversificada de ações, baseada na estratégia do Tripé do Valor. O objetivo é superar o Ibovespa no médio e longo prazo, combinando empresas grandes, pagadoras de dividendos e small caps de diferentes setores.

A Estratégia Barbell da NMS combina segurança e potencial de crescimento ao dividir a carteira entre empresas maduras e pagadoras de dividendos (80%) e small caps com maior potencial de valorização (20%). Inspirada na teoria de Nassim Taleb, a estratégia busca equilibrar geração de renda, menor volatilidade e exposição a oportunidades de retorno mais elevado no longo prazo.

A seleção é baseada em fundamentos, priorizando empresas sólidas e excluindo companhias em situação de estresse financeiro.

A Estratégia Renda Turbinada da NMS combina ações e fundos imobiliários em uma alocação equilibrada de 50% para cada classe de ativo. O objetivo é unir geração de renda passiva recorrente, potencial de valorização patrimonial e diversificação, por meio de empresas maduras pagadoras de dividendos e FIIs de alta qualidade.

A estratégia busca oferecer pagamentos frequentes de proventos e maior eficiência tributária, com foco em retornos consistentes no médio e longo prazo.

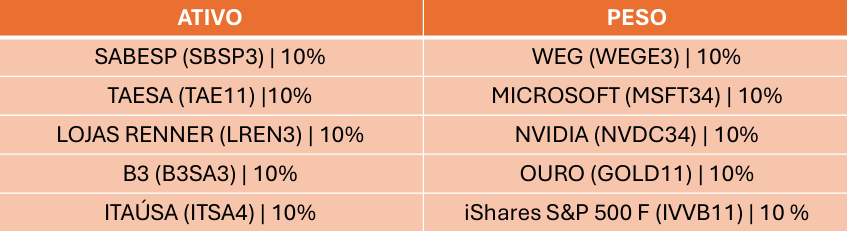

Para junho, o Inter promoveu ajustes pontuais em sua carteira, com a saída de EcoRodovias, Localiza, SMAC11 e Berkshire Hathaway, e a entrada de Itaúsa, WEG, Nvidia e IVVB11. A substituição de Berkshire por Nvidia reflete uma aposta tática no tema de inteligência artificial, enquanto a inclusão do IVVB11 amplia a diversificação internacional e a exposição ao dólar.

A casa mantém uma postura cautelosa diante das incertezas globais e da saída de capital estrangeiro da bolsa brasileira, priorizando ativos com fundamentos sólidos e potencial de geração de valor no longo prazo.

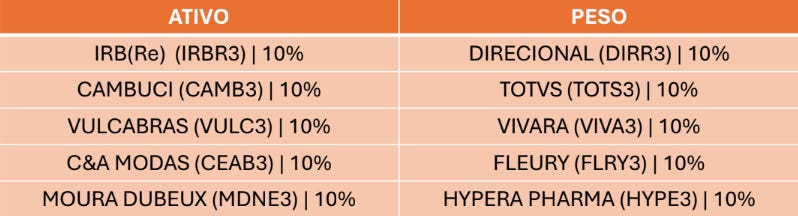

A Carteira Small Caps do Inter busca identificar empresas brasileiras com alto potencial de valorização no médio e longo prazo, combinando análise fundamentalista e técnica. A seleção prioriza companhias com bons fundamentos, perspectivas de crescimento, geração de caixa, valuation atrativo e posicionamento competitivo, além de sinais gráficos favoráveis.

A estratégia mantém um perfil dinâmico, focado em empresas menos exploradas pelo mercado e com potencial de crescimento acima da média, preservando a diversificação entre diferentes setores da economia.

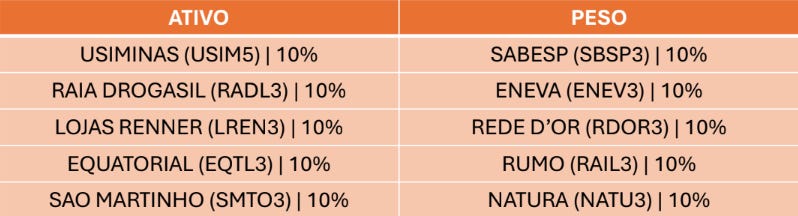

A Carteira Blue Chips do Inter é composta por empresas líderes de seus setores, com negócios consolidados, forte geração de caixa e maior previsibilidade de resultados. A seleção combina análise fundamentalista e técnica, priorizando companhias com liderança de mercado, solidez financeira, potencial de valorização e sinais gráficos favoráveis.

A estratégia tem perfil mais equilibrado e resiliente, focada em empresas de grande capitalização e ampla diversificação setorial, buscando reduzir riscos e gerar retornos consistentes no longo prazo.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

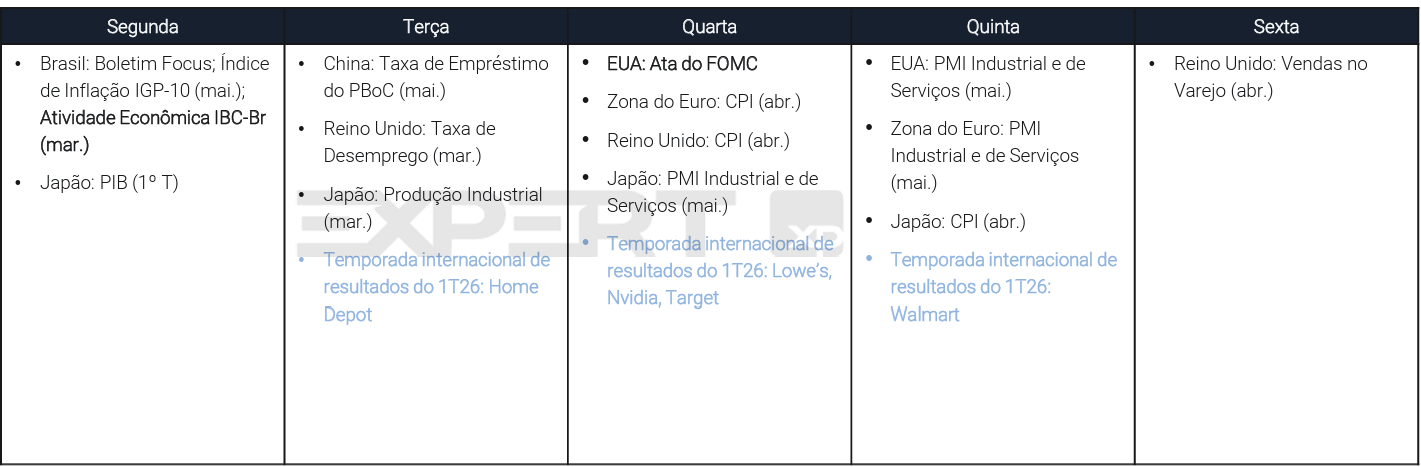

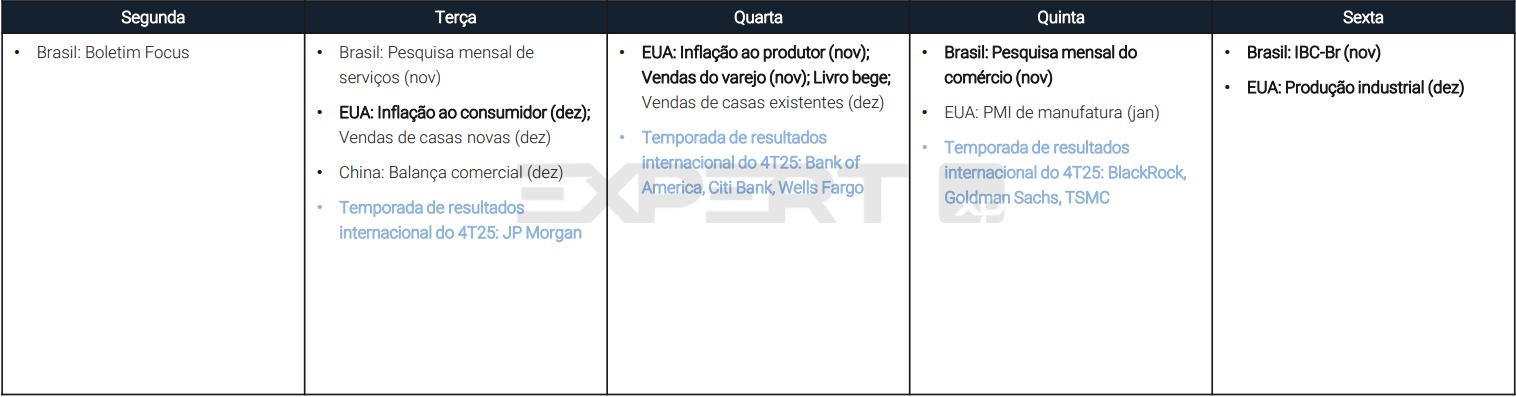

A semana de 18 a 22 de maio será marcada por indicadores de inflação e atividade econômica nas principais economias globais, além de eventos ligados ao setor de inteligência artificial. Nos Estados Unidos, o mercado acompanhará a ata da última reunião do Federal Reserve, os resultados da Nvidia e os dados de confiança do consumidor. Na Ásia, os destaques serão os números de atividade da China e os indicadores de inflação e crescimento do Japão.

Segundo Leandro Manzoni, analista de economia do Investing.com, a agenda internacional deve concentrar as atenções dos investidores diante da combinação entre inflação elevada, juros altos e incertezas sobre o ritmo da economia global. A leitura da ata do Fed deve mostrar divisões internas sobre o futuro da política monetária americana, enquanto o balanço da Nvidia será visto como um termômetro da demanda por inteligência artificial e investimentos em data centers.

No Brasil, os principais eventos serão a divulgação do IBC-Br de março e o novo Boletim Focus. O mercado também seguirá atento às expectativas para a Selic em 2026, em meio à pressão inflacionária causada pela alta do petróleo e ao debate sobre os impactos fiscais do cenário eleitoral.

Gostando da leitura? Increva-se

Rentabilidade das principais classes

Fluxo de capital estrangeiro B3

De olho nos gráficos

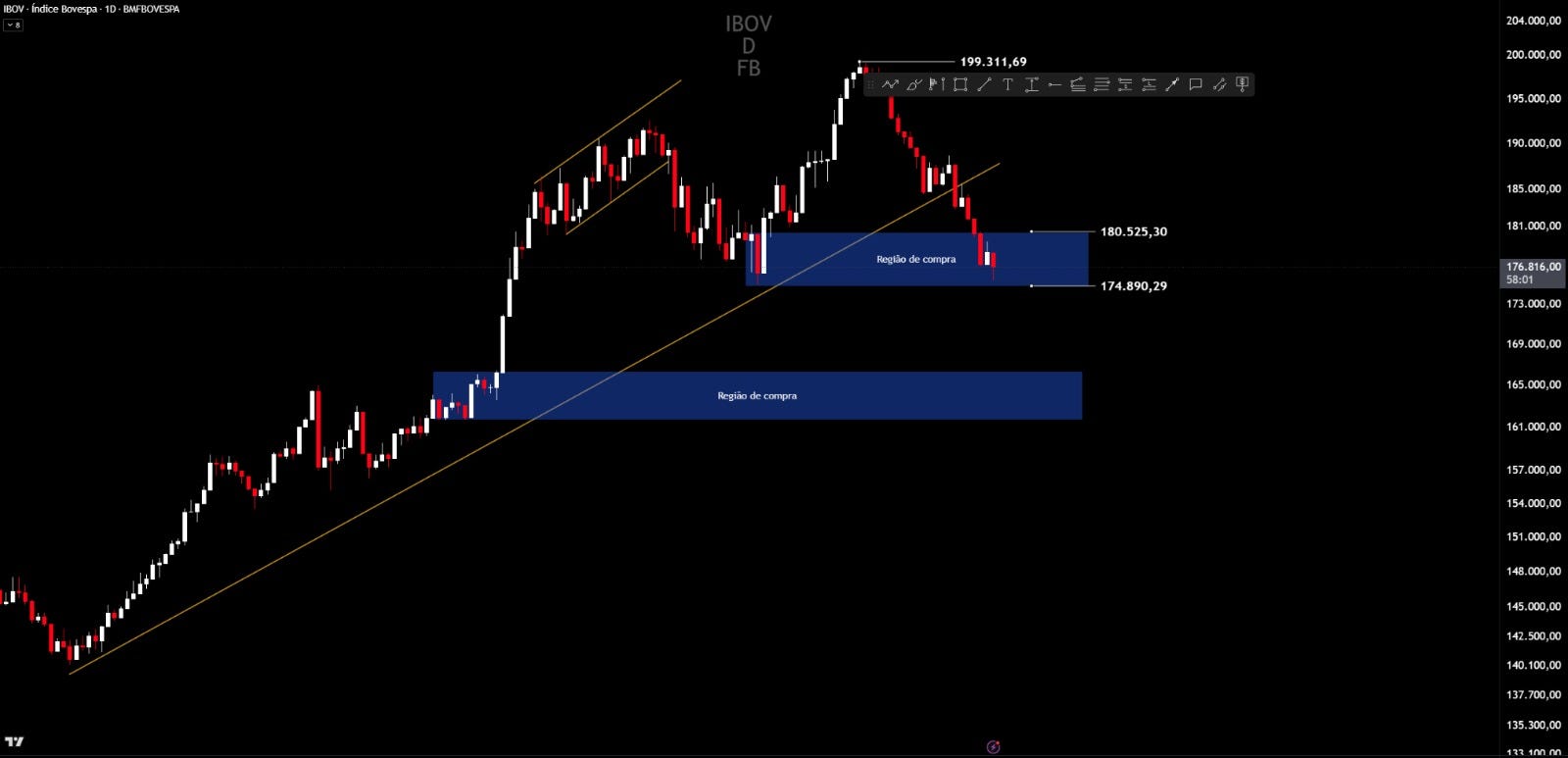

Ibovespa [IBOV]

O Ibovespa encerrou mais uma semana pressionado e fechou próximo das mínimas recentes, segundo avaliação de Filipe Borges. O analista destacou que o índice entrou na faixa entre 180,5 mil e 175 mil pontos, considerada uma possível região de compra, mas afirmou que ainda falta um sinal mais claro de reversão. “Agora a gente precisa ver um sinal de reversão para pensarmos em compras”, disse. Borges alertou que, caso o Ibovespa perca os 175 mil pontos, o mercado pode acelerar as perdas em direção à região entre 166 mil e 168 mil pontos.

Petrobras [PETR4]

Para Petrobras, Borges avalia que o papel segue lateralizado, com suporte em R$ 43,60 e resistência próxima dos R$ 50,00. Segundo ele, o próximo movimento mais forte dependerá do rompimento de uma dessas faixas. “A perda do suporte abre espaço para quedas até R$ 38,00”, afirmou. Já um rompimento dos R$ 50,00 pode levar as ações para a região de R$ 56,70. O analista também recomenda cautela para investidores que acompanham a alta do papel desde os R$ 30,00. “Minha indicação é retirar o capital alocado e deixar apenas o lucro obtido”, acrescentou.

Vale [VALE3]

Na visão de Borges, Vale segue consolidada em um triângulo, com suporte em R$ 78,00 e resistência próxima de R$ 90,00. Para novas compras, o analista prefere aguardar um rompimento da tendência de baixa. “Se Vale subir de forma muito esticada até R$ 88 ou R$ 89, eu não sou comprador”, disse. Segundo ele, uma nova estrutura de alta poderia abrir espaço para um movimento em direção à faixa entre R$ 105 e R$ 110.

Bitcoin

No mercado de criptomoedas, Borges afirmou que o Bitcoin fechou a semana com sinal técnico negativo e que não vê oportunidade de compra no curto prazo. “Quem comprou abaixo dos US$ 75 mil deveria colocar o lucro no bolso e aguardar novas oportunidades”, afirmou. O analista vê espaço para novas correções e avalia que a criptomoeda pode voltar para abaixo dos US$ 70 mil, com possibilidade de testar a região entre US$ 55 mil e US$ 45 mil nos próximos meses.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Cenário Macro: Desequilíbrios mais persistentes – Santander

Impactado por um choque de petróleo mais prolongado, o Santander elevou a projeção do câmbio para R$ 5,40/US$ até o fim de 2026. A instituição alerta que, embora as commodities deem suporte ao real no curto prazo, a consequente pressão sobre os custos domésticos exigirá uma taxa Selic alta por mais tempo.

Banco do Brasil (BBAS3): 1T26 fraco e guidance reduzido – BTG Pactual

Fruto de um primeiro trimestre abaixo do esperado, o Banco do Brasil teve seu guidance de lucro para 2026 cortado em 17% pelo BTG Pactual. O novo intervalo estimado (R$ 18 a R$ 22 bilhões) reflete o forte peso do custo de crédito e da inadimplência nos segmentos de consumo e agronegócio.

Dados de inflação acima do esperado nos EUA (CPI em 3,8%) azedaram o humor do mercado cripto, provocando uma queda de 1,65% na capitalização global e trazendo o Bitcoin de volta à faixa de US$ 80 mil. Em contrapartida, o relatório destaca a força das stablecoins na América Latina, cujo volume transacionado saltou 89%.

Food & Beverages: Brazil Food Inflation – Banco Safra

A aceleração da carne bovina contra o recuo das demais proteínas no IPCA de abril trouxe perspectivas mistas do Banco Safra para as empresas de alimentos. O cenário de preços descolados beneficia diretamente os frigoríficos Minerva e JBS, enquanto a desaceleração da cerveja residencial indica neutralidade para a Ambev.

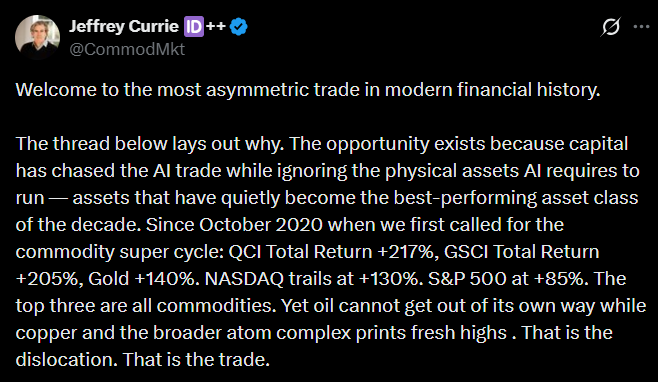

O experiente Jeffrey Currie, da Goldman Sachs, alerta para um superciclo de commodities em curso. Enquanto o capital corre para IA e tecnologia, a demanda explosiva dos hyperscalers por energia, cobre e moléculas colide com choques de oferta

Divulgação do nosso Estratégia Nomos de Maio.🔗 Leia o relatório completo

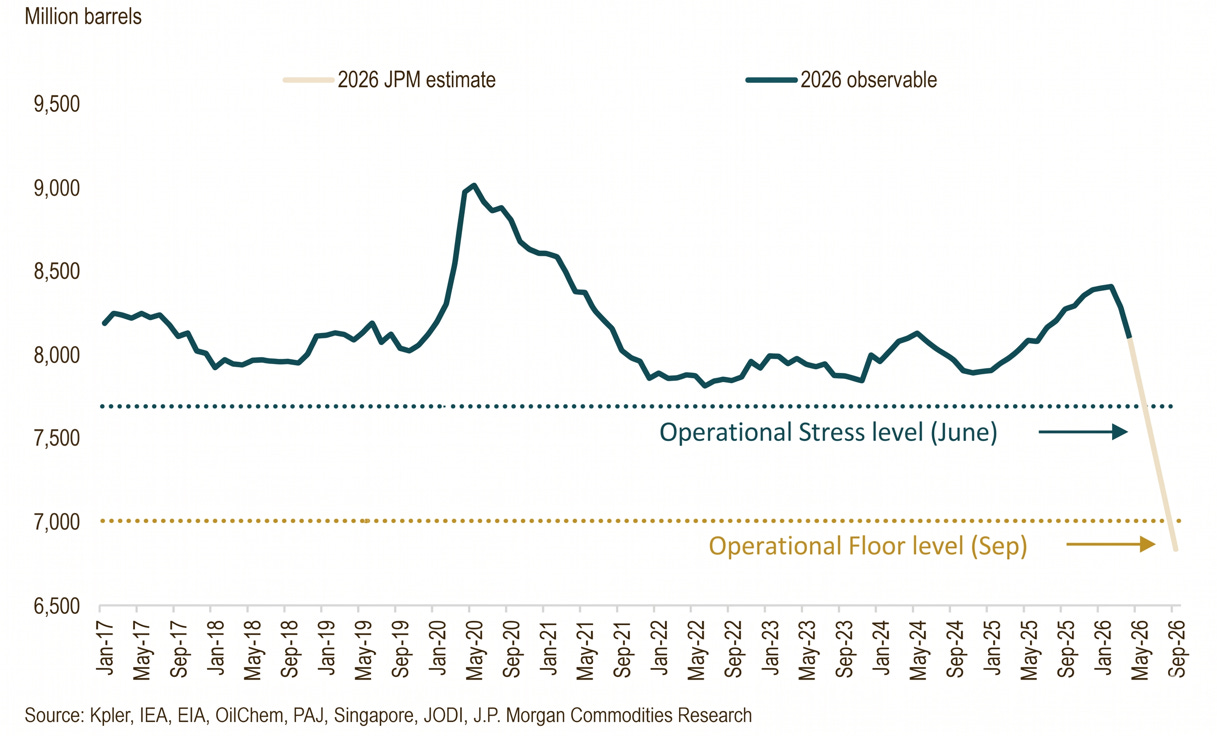

Wall Street inventou mais um acrônimo para traduzir o mercado: NACHO, sigla para “Not A Chance Hormuz Opens” (nenhuma chance de Hormuz reabrir). Popularizado pelo colunista da Bloomberg Javier Blas, o termo reflete o ceticismo crescente de que os esforços diplomáticos consigam resolver o impasse entre EUA e Irã sobre o estreito

O Brent ainda opera acima dos US$ 100, mais de 38% acima dos níveis anteriores ao conflito. O NACHO trade aposta que seguradoras não cobrirão navios no Estreito, que o petróleo seguirá caro, sustentando a inflação e impedindo o Fed de cortar juros. O JP Morgan alerta (gráf abaixo) que os estoques comerciais globais devem atingir níveis críticos de estresse operacional em meados de junho.

Reflexos para o Brasil

Petróleo persistentemente alto favorece a Petrobras e o saldo comercial brasileiro no curto prazo. Para o Copom, petróleo caro é pressão inflacionária direta via combustíveis e frete, reduzindo o espaço para cortes na Selic.

Quem perde com o NACHO na B3

O NACHO trade tem vítimas na bolsa brasileira. Aviação lidera os prejudicados. GOL e Azul absorvem o choque do querosene com balanços já fragilizados. O varejo alavancado, como Magazine Luiza, sofre com a Selic bloqueada pela inflação do petróleo. Incorporadoras como MRV e Cyrela perdem com o crédito imobiliário mais caro. Frigoríficos pagam mais pelo frete global.

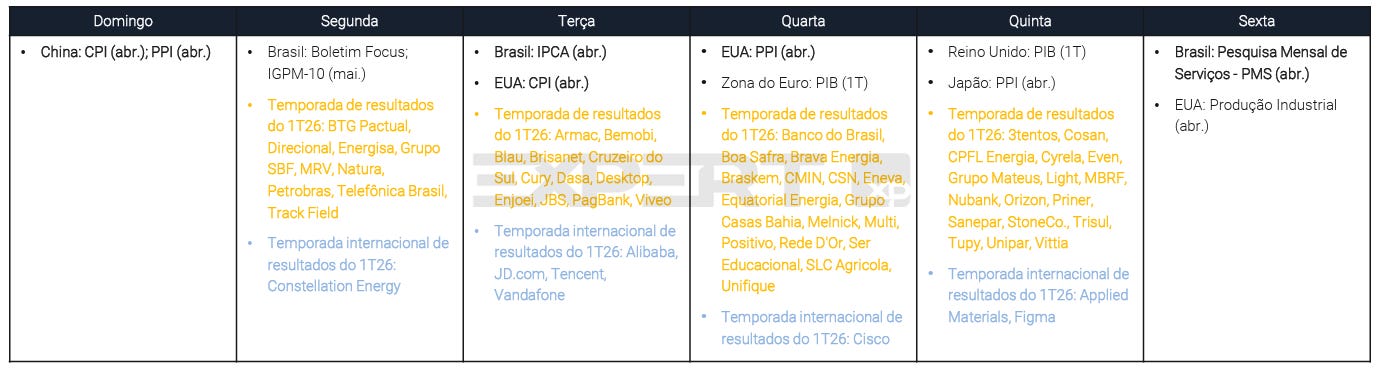

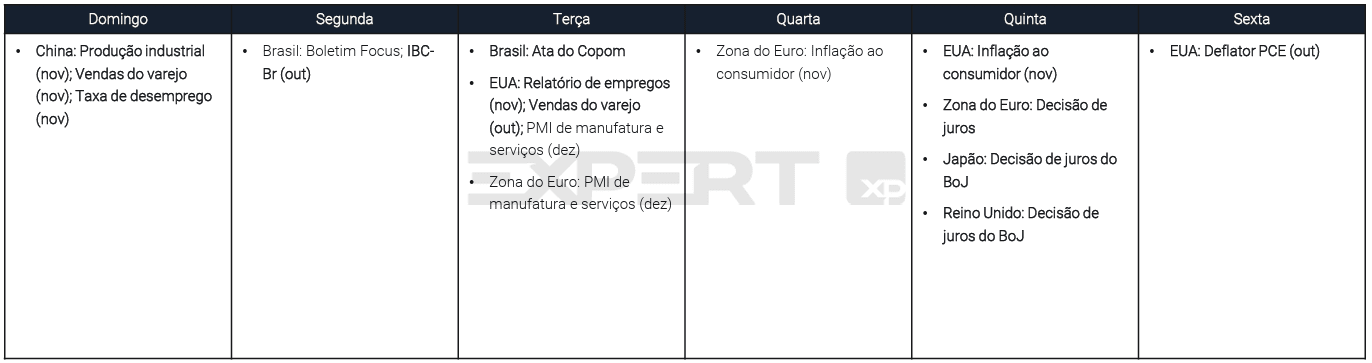

Agenda da semana (10 a 15 de maio)

A próxima semana será marcada pela divulgação de dados de inflação no Brasil, nos Estados Unidos e na China, além do encontro entre o presidente americano, Donald Trump, e o líder chinês Xi Jinping, em Pequim.

Os investidores também acompanham a reta final da temporada de balanços no Brasil, com resultados de empresas como Petrobras, Banco do Brasil, BTG Pactual, Natura e Nubank.

Gostando da leitura? Increva-se

Rentabilidade das principais classes

Fluxo de capital estrangeiro B3

De olho nos gráficos

Ibovespa [IBOV]

O Ibovespa entrou em um movimento corretivo após atingir a primeira região de “order block” destacada na semana passada, sem passar por uma realização mais consistente anteriormente. Para Filipe Borges, analista técnico da NMS Research, o cenário ainda aponta para espaço adicional de queda no curto prazo. “Acredito que ainda nos próximos dias poderemos ver o mercado mais para baixo, entre 180,5 mil e 175 mil pontos”, afirmou. Segundo ele, o momento favorece operações mais defensivas e atenção para papéis com viés vendedor. “Estou de olho nas ações que apresentam uma característica mais vendedora para aproveitar essas movimentações”, disse.

Bitcoin

No mercado de criptomoedas, Borges avalia que o Bitcoin segue pressionado no gráfico semanal, mesmo após uma recuperação recente em formato de canal de alta moderada. O analista destaca que o movimento atual repete padrões observados em ciclos anteriores após fortes quedas. “O candle atual remete mais a uma fraqueza no movimento de alta”, afirmou. Com isso, ele não recomenda novas compras nos níveis atuais e orienta investidores que entraram abaixo de US$ 75 mil a proteger ganhos. “Sugiro apertar o stop ou até colocar o lucro no bolso, porque ainda vejo maior probabilidade de o Bitcoin testar a faixa entre US$ 62 mil e US$ 60 mil nas próximas semanas”, avaliou.

Petrobras [PETR4]

As ações da Petrobras entraram em consolidação após a forte valorização registrada no início do ano. Borges lembra que já monitorava uma possível realização abaixo da faixa de R$ 46,00 e afirma que o papel não conseguiu sustentar novas máximas recentes. “Já são seis semanas de consolidação, e vejo maior probabilidade de a Petrobras voltar a cair e corrigir”, disse. Na avaliação do analista da NMS Research, o ponto de entrada mais atrativo para compra estaria entre R$ 38,00 e R$ 35,00. “Para quem aproveitou a alta recente, entendo que existem oportunidades com uma relação risco-retorno melhor neste momento”, acrescentou.

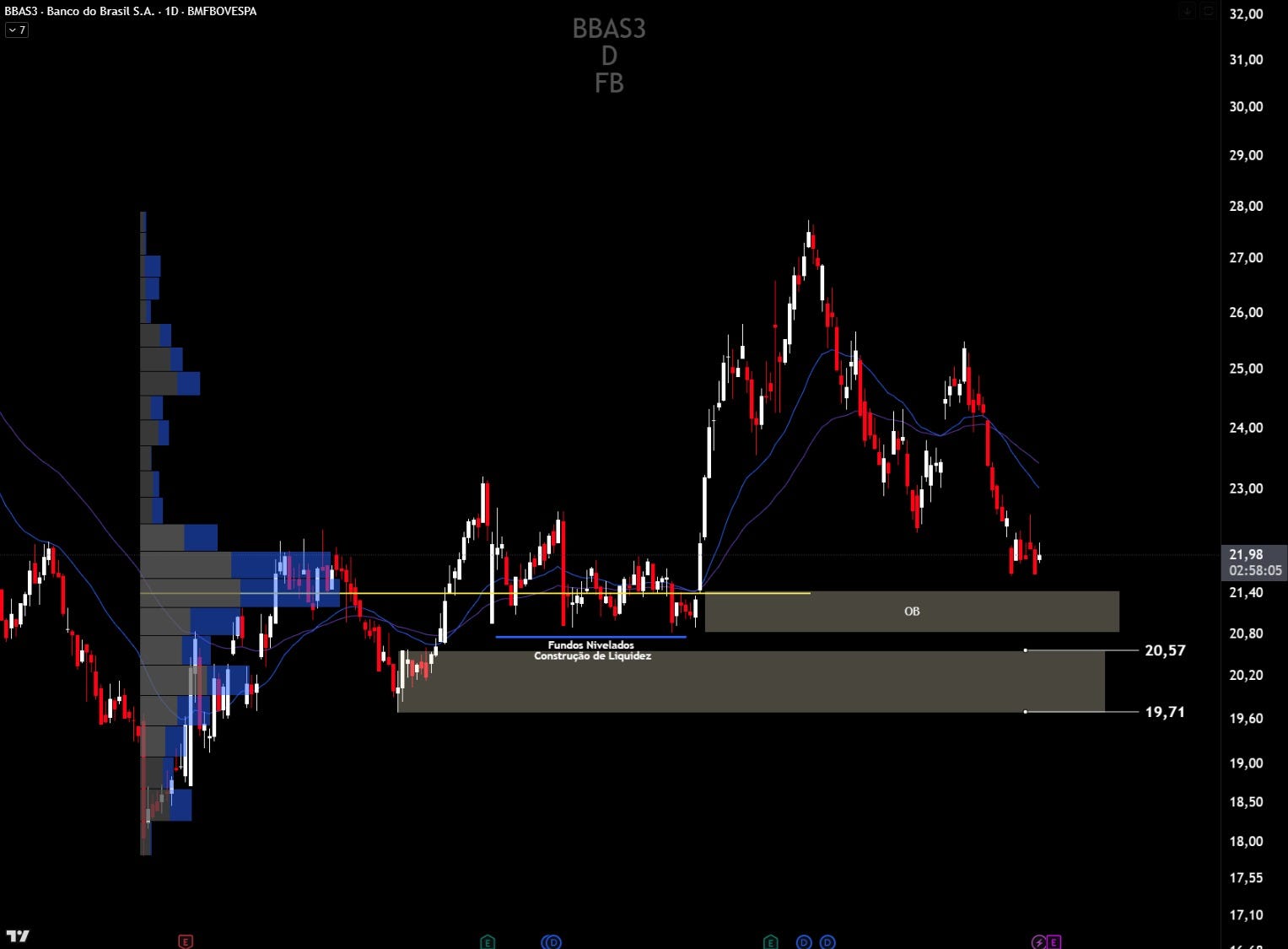

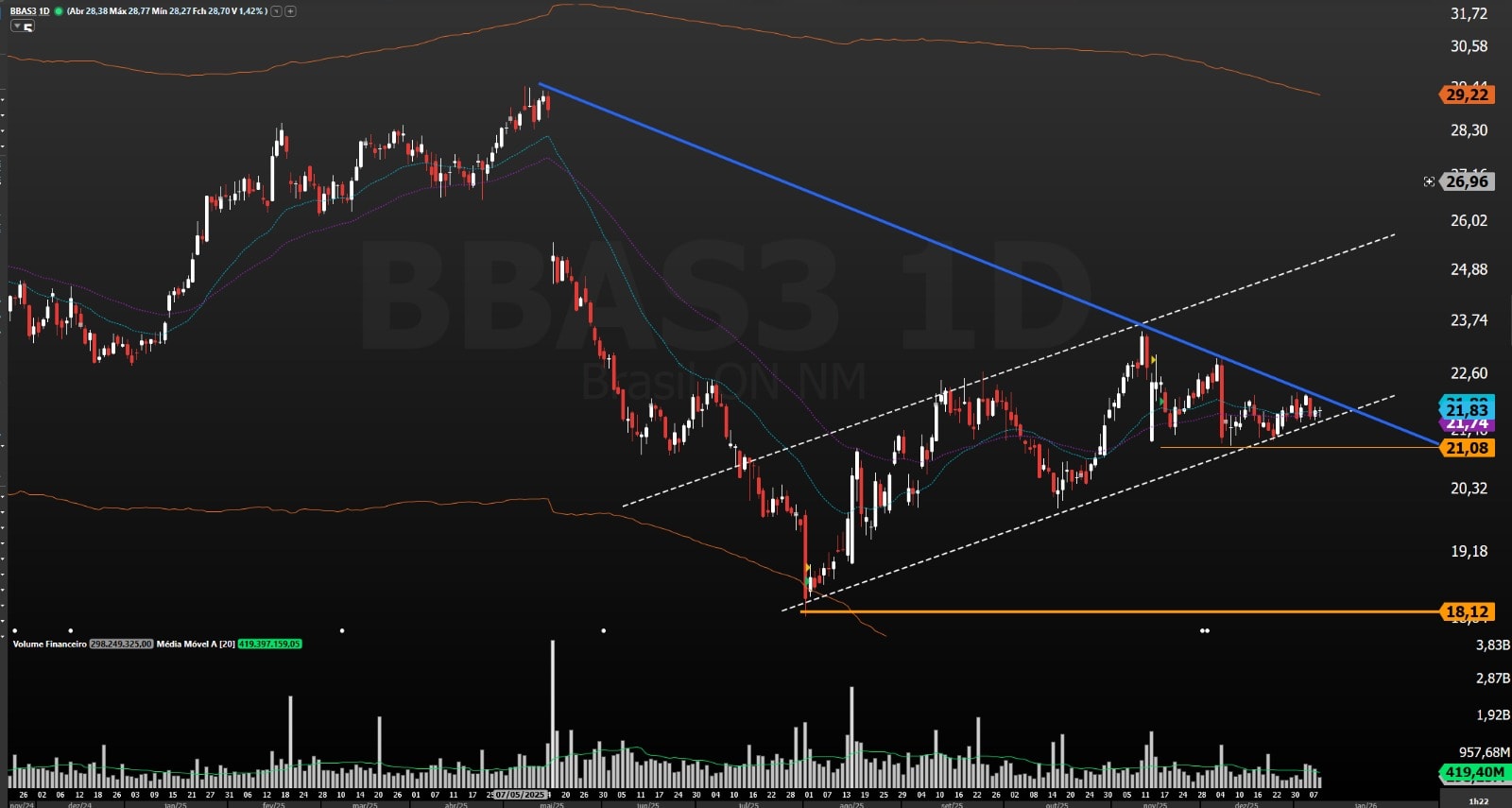

Banco do Brasil [BBAS3]

No caso do Banco do Brasil, Borges vê continuidade do movimento de baixa após a correção observada nos últimos meses. O analista aponta que a região entre R$ 21,00 e R$ 21,50 concentra uma importante área de suporte, mas alerta para a formação de liquidez excessiva no patamar. “Temos muitos fundos nivelados nessa faixa, o que representa uma construção de liquidez muito forte”, explicou. Para ele, a melhor região para observar oportunidades de compra estaria entre R$ 20,50 e R$ 19,70. Borges também recomenda cautela para quem já está posicionado no papel. “Abaixo de R$ 21,60, eu sairia da posição e aguardaria oportunidades melhores”, concluiu.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Cenário Macro: Maio de 2026 - BTG Pactual

O BTG Pactual projeta um cenário externo desafiador com o petróleo acima de US$ 100/barril, mas vê o Brasil bem posicionado devido ao seu superávit comercial recorde. A projeção para o câmbio foi revisada para R$ 4,90/US$, refletindo melhores termos de troca e um diferencial de juros favorável, enquanto o déficit primário deve se manter estável em 0,4% do PIB.

Brazil & LatAm Equity Strategy: It's a Long Way to The Top - Itaú BBA

O Itaú BBA mantém recomendação Overweight para o Brasil, com um preço-alvo que sugere retorno total de 20% ao ano, apoiado em valuation atraente (9,1x P/L) e crescimento de lucros em setores domésticos e financeiros. Entre as principais escolhas (top picks) estão Equatorial, Axia Energia e Multiplan, com foco em empresas de alta qualidade e ativos de infraestrutura.

O Banco Safra atualizou as estimativas para a WEG [WEGE3] com um novo preço-alvo de R$ 53,60, mantendo a recomendação Neutra devido ao crescimento limitado no curto prazo e múltiplos considerados justos. O relatório destaca um corte nas projeções de receita e lucro após um 1T26 mais fraco e analisa os impactos potenciais de novas tarifas de importação nos EUA.

A XP elevou o valor justo do Ibovespa para 205 mil pontos ao final de 2026, fundamentada na melhora da dinâmica de lucros das empresas brasileiras. Apesar da correção recente causada pela rotação global para tecnologia e IA, a corretora segue construtiva com o Brasil e atualizou suas carteiras incluindo nomes como TOTS3 e GGBR4.

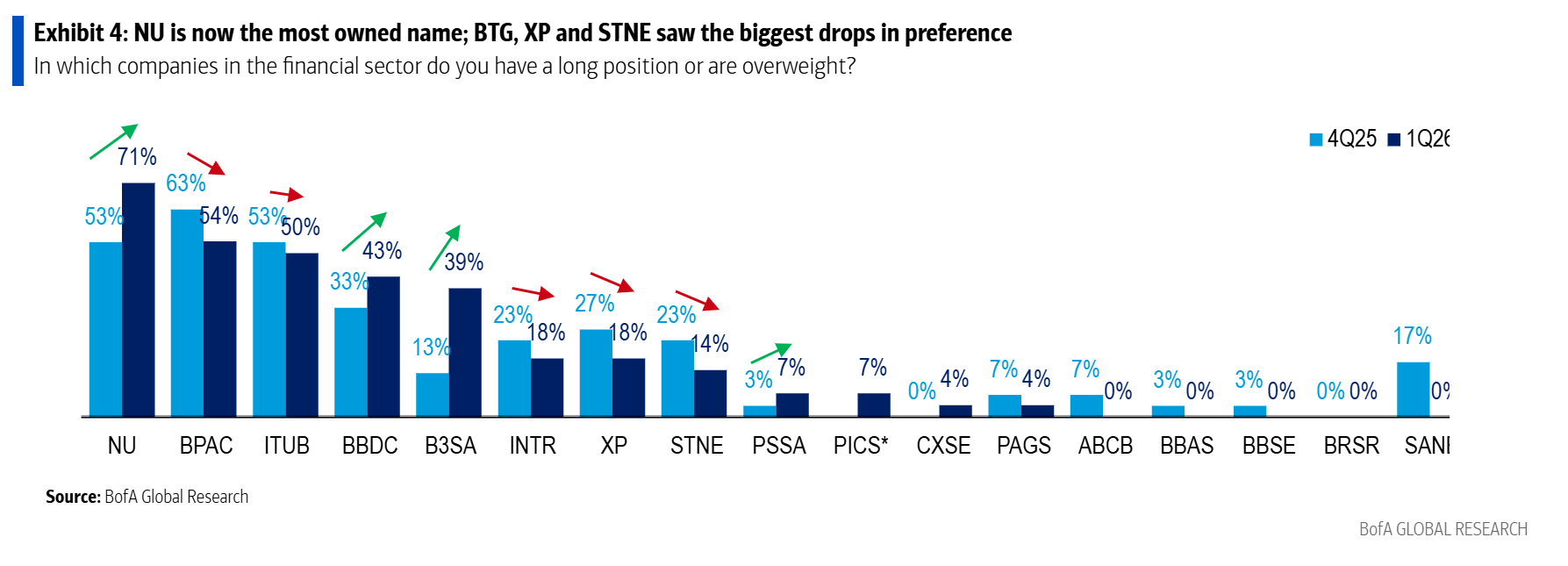

O Nubank (ROXO34) assumiu o topo do ranking de preferência entre investidores institucionais no setor financeiro brasileiro, segundo pesquisa de sentimento divulgada pelo Bank of America (BofA) em 28 de abril. A fintech registrou um dos maiores saltos de posicionamento no primeiro trimestre de 2026 e agora figura como a ação mais comprada no setor — título que coloca ainda mais expectativa sobre o balanço do 1T26, previsto para 14 de maio, após o fechamento do mercado americano.

O levantamento, que ouviu 30 investidores locais e globais entre 16 e 26 de abril, traça um panorama em que o otimismo com a bolsa brasileira como um todo convive com cautela crescente em relação ao setor bancário. A preocupação central é a qualidade dos ativos — e o resultado do Banco Inter (INBR32) divulgado nesta quarta-feira (7) serviu de alerta vivo para o mercado.

BofA aponta Nubank como novo favorito; BTG e Itaú completam o pódio

No levantamento do BofA, o Nubank substituiu o BTG Pactual (BPAC11) no posto de ação mais detida pelos gestores no setor financeiro. O BTG e o Itaú Unibanco (ITUB4) se mantêm como segundo e terceiro colocados, respectivamente. Bradesco (BBDC4) e B3 (B3SA3) avançaram e ocupam agora a quarta e quinta posições.

Na ponta oposta, Banco do Brasil (BBAS3) e BB Seguridade (BBSE3) continuam sendo os nomes com maior posicionamento vendido. Santander Brasil (SANB11) e Caixa Seguridade (CXSE3) também tiveram aumento relevante de posições “short”.

A pesquisa também revela que as preferências mudam conforme o cenário macroeconômico. Em um ciclo de afrouxamento monetário, os investidores privilegiam XP, BTG e B3. Em um ambiente de juros altos por mais tempo (”higher for longer”), o Itaú desponta como o nome mais seguro. O Nubank e o BBDC aparecem como opções em ambos os cenários de corte de juros.

Ordem de posicionamento nas financeiras brasileiras pelos investidores pesquisados [Fonte: Bank of America Research]

Quase 90% dos investidores preocupados com inadimplência

O ponto de maior atenção no relatório do BofA é a qualidade dos ativos. Quase 90% dos entrevistados disseram estar preocupados com a trajetória da inadimplência ao longo de 2026. A divisão, porém, é quase exata: metade acredita que a deterioração já está precificada nas estimativas de consenso; a outra metade entende que o mercado ainda não incorporou o risco plenamente.

Para o Nubank especificamente, os investidores apontam o crescimento das operações no México como o principal catalisador positivo. Outros fatores monitorados de perto incluem a expansão nos EUA, a evolução da inadimplência no Brasil e o sucesso no lançamento de novos produtos financeiros.

Inter cai mais de 10% após balanço do 1T26: um termômetro para o setor

O cenário de preocupação com inadimplência ganhou concretude nesta quarta-feira com o resultado do Banco Inter. O banco reportou lucro líquido de R$ 394,8 milhões no 1T26 — alta de 5,4% em relação ao trimestre anterior e de 37,8% na comparação anual, praticamente em linha com as estimativas do BTG Pactual (R$ 393 milhões), o que implica um ROE de 15,5%.

No entanto, o aumento da inadimplência assustou os investidores. O índice de NPL acima de 90 dias subiu 40 pontos-base no trimestre, chegando a 5,1%. O NPL antecipado (acima de 15 dias) avançou 60 pontos-base, para 4,6%. A gestão do banco atribuiu o movimento a fatores sazonais, ao crescimento do portfólio de crédito consignado privado e a efeitos do ciclo de crédito.

As ações chegaram a recuar 10,12%, a R$ 34,80, na primeira metade do pregão — um sinal claro de que o mercado está com pouquíssima tolerância a surpresas negativas em qualidade de crédito.

Para o BTG Pactual, o resultado do Inter é “amplamente em linha” e confirma a melhora consistente de rentabilidade, mas reconhece que o banco vive um “limbo narrativo temporário”. A casa mantém recomendação de compra com preço-alvo de R$ 60,00, destacando que o Investor Day do Inter, marcado para 11 de maio em Nova York, será uma oportunidade importante para a companhia realinhar as expectativas do mercado.

O que esperar do Nubank no 1T26

Com o balanço do Nubank marcado para a noite de 14 de maio, os analistas do JP Morgan — que têm recomendação de overweight para o papel — projetam lucro recorrente de US$ 879 milhões no trimestre, o que representaria crescimento de 70% na comparação anual e um ROE próximo de 30%.

Os principais pontos a serem monitorados no balanço são:

Crescimento da carteira de crédito: o JP Morgan estima expansão de 46% na base anual, com ganho de participação do crédito sem garantia (unsecured)

Inadimplência: o primeiro trimestre historicamente é mais fraco para NPLs antecipados — o mesmo padrão sazonal que afetou o Inter nesta semana. O debate em torno da qualidade de crédito no Brasil tende a tornar esse indicador o mais escrutinado do balanço

México: dados regulatórios mostram carteira crescendo 6% no trimestre, com inadimplência comportada — o principal vetor de crescimento da fintech no médio prazo

Eficiência: 2026 é considerado um ano de investimentos pelo Nubank. O JP Morgan projeta leve melhora de cerca de 200 pontos-base no índice de eficiência no 1T26, parcialmente influenciada pela sazonalidade

Imposto de renda efetivo: o JP Morgan projeta alíquota efetiva de 22%, ligeiramente acima do que parte do mercado precifica (abaixo de 20%), o que pode fazer com que o lucro antes de impostos do banco fique mais alinhado ao consenso do que o lucro líquido

O JP Morgan aponta que suas estimativas ficam 5% abaixo do consenso para o trimestre — o que sinaliza que qualquer surpresa positiva tem potencial para impulsionar o papel.

Obrigado por ler o TradeNews! Se increva para não perder nenhum dos nossos conteúdos.

O Seleção Trader é uma competição gratuita de simulação de operações que vai reunir traders de todo o Brasil em uma disputa por um prêmio inédito: uma viagem completa para assistir a um jogo das Oitavas de Final da Copa do Mundo 2026, no BC Place, em Vancouver, no Canadá.

Passagens internacionais, quatro dias de hospedagem em hotel de alto padrão com tudo incluso, ingressos oficiais e logística completa, o time campeão não precisa se preocupar com nada além de operar bem.

A NMS Research realizou ajustes pontuais em sua Carteira Max Ações, encerrando a posição em #AZZA3 e adicionando a Odontoprev [#ODPV3]. Além disso, a casa optou por reduzir levememente a exposição em #CXSE3 e #AXIA3. O portfólio, que busca superar o Ibovespa no médio e longo prazos, segue a metodologia do "Tripé do Valor", equilibrando Large caps, pagadoras de dividendos e Small caps.

A XP promoveu mudanças táticas em sua Carteira Renda Total para maio, com destaque para a inclusão do #KNRI11 (+3,0%). A equipe de análise também ampliou as posições em #RBRX11, #VISC11 e #RBRR11, enquanto reduziu a exposição em fundos como #HFOF11 e #RZAG11. O objetivo é reforçar a participação em ativos com perfil defensivo e carrego atrativo, reduzindo o peso naqueles que já atingiram preços esticados.

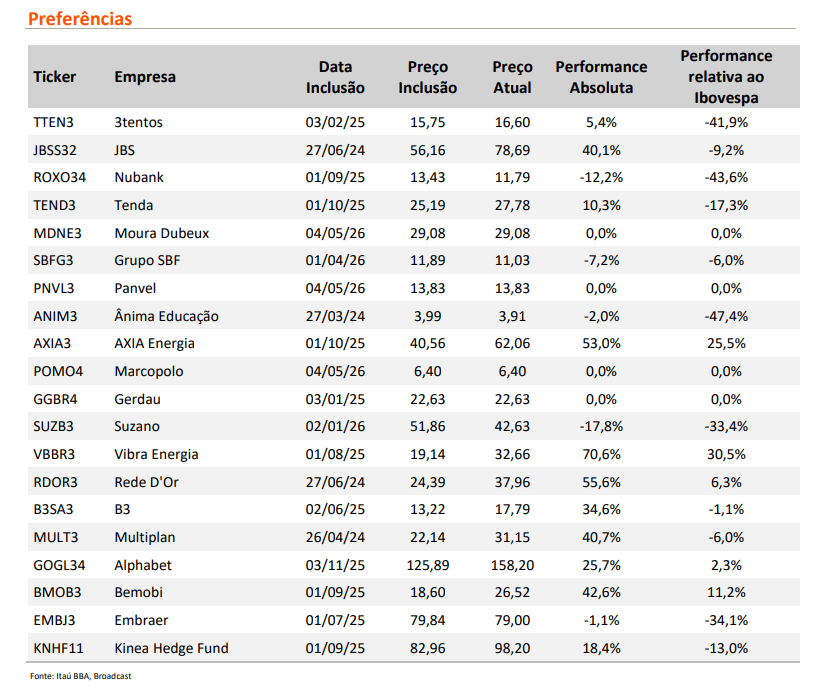

Para o mês de maio, o Itaú BBA promoveu quatro alterações estratégicas em seu Radar de Preferências. No setor de Construção Civil, a Moura Dubeux [#MDNE3] entra no lugar da Cyrela [#CYRE3]. Em Bens de Capital, a Marcopolo [#POMO4] substitui a WEG [#WEGE3], enquanto no setor de Consumo, a Panvel [#PNVL3] ocupa a vaga da Vivara [#VIVA3]. Por fim, a Gerdau [#GGBR4] passa a integrar a lista no lugar da Vale [#VALE3], reforçando as 20 melhores ideias de investimento da casa para o período.

Focada em oportunidades de valorização, a carteira de FIIs da XP para maio ampliou a exposição ao #VISC11 (+1,0 p.p.) em detrimento do #HFOF11. Segundo a análise, o fundo de shoppings apresenta uma assimetria positiva no curto prazo e potencial de elevação de rendimentos via ganhos de capital na reciclagem de ativos. No último ano, a carteira acumula uma valorização de 17,9%, superando tanto o IFIX quanto o CDI no período.

O Santander atualizou sua Carteira Dividendos para maio com a inclusão da Vibra [#VBBR3]. Em contrapartida, deixam o portfólio os ativos BTG Pactual [#BPAC11], Vivo [#VIVT3], Alupar [#ALUP11], Copel [#CPLE6], Vale [#VALE3] e Cury [#CURY3]. A estratégia foca em empresas de baixa volatilidade e baixo endividamento, buscando superar o Ibovespa no longo prazo através da combinação de proventos atrativos e ganho de capital.

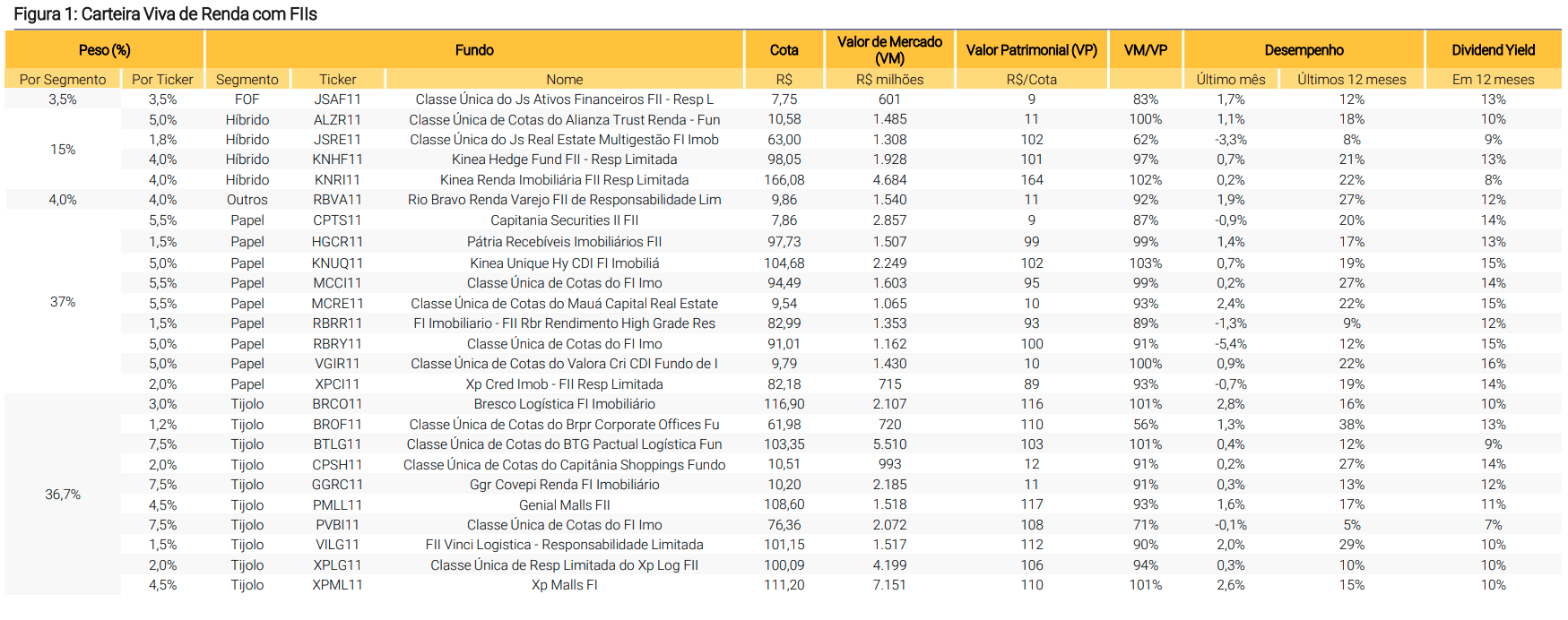

A casa manteve a carteira inalterada para o mÊs de maio. O portfólio, desenhado para investidores com maior tolerância ao risco, utiliza modelos estatísticos para identificar ativos com baixa volatilidade no pagamento de proventos, liquidez elevada e crescimento de patrimônio líquido. A estratégia foca na potencialização da renda mensal através de uma alocação dinâmica entre os segmentos de papel, tijolo, híbridos e fundos de fundos (FoFs).

A incorporadora Plano & Plano [#PLPL3] passa a integrar o grupo dos 10 nomes recomendados pela XP, ocupando a vaga deixada pela Cyrela [#CYRE3]. Segundo a equipe de análise, a troca foi fundamentada em dados de consenso da LSEG, que apontam um dividend yield mais atrativo e uma melhora nas expectativas para a Plano & Plano, enquanto a Cyrela apresentou deterioração nas projeções de rendimento e nas avaliações de mercado.

A XP optou por não realizar mudanças em sua carteira Top Ações Globais para o mês de maio. A decisão fundamenta-se na solidez dos ativos selecionados, que apresentaram um desempenho expressivo de 7,8% em abril. Embora o resultado tenha ficado ligeiramente abaixo do índice de referência (iShares MSCI ACWI ETF), os analistas acreditam que o portfólio atual segue alinhado com as perspectivas para o cenário internacional, mantendo os fundamentos das teses de investimento originais.

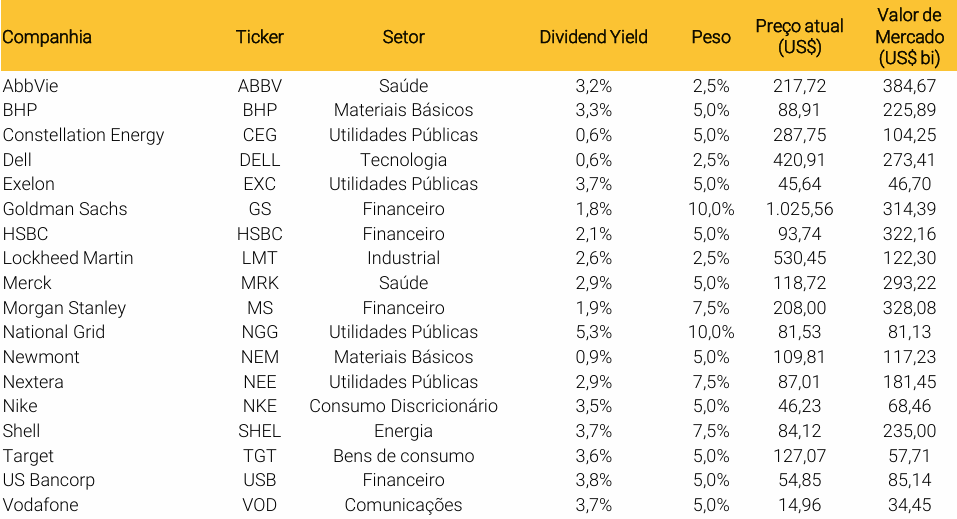

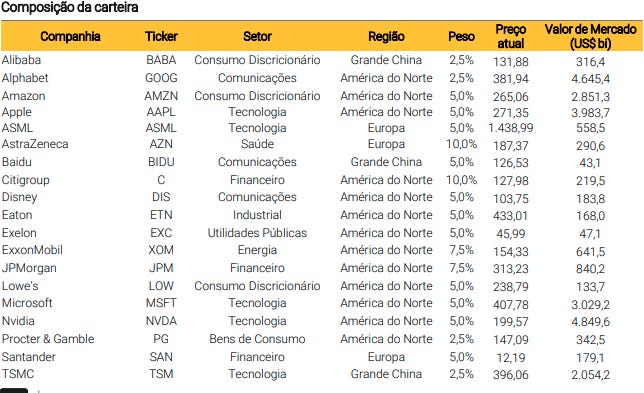

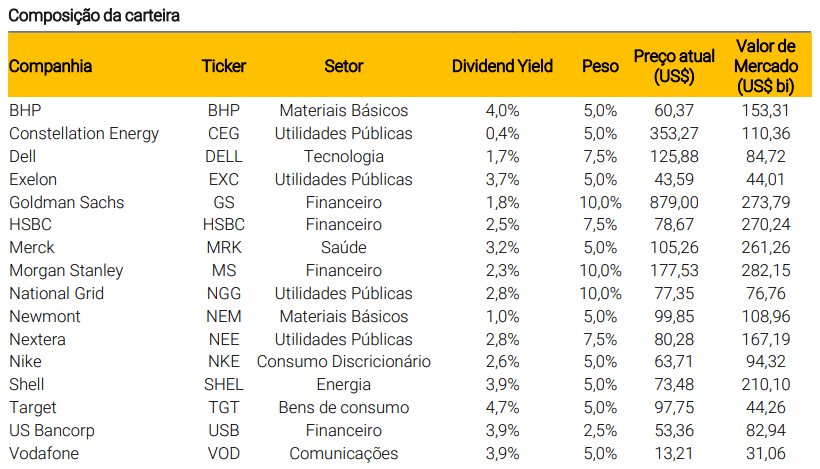

A estratégia de dividendos internacionais da XP para maio traz como principal novidade a inclusão da Lockheed Martin [#LMT], com peso de 2,5%. A corretora identifica um ponto de entrada atrativo após a ação retornar aos múltiplos de 2025. O movimento busca captar o aumento estrutural nos gastos militares globais, intensificado pelos conflitos recentes no Oriente Médio e na América do Sul, que fortalecem o setor de defesa. A carteira, que seleciona ativos listados nos EUA com distribuição contínua de proventos, mantém uma exposição geográfica diversificada, destinando 27,5% à Europa e 5,0% à Ásia-Pacífico.

Realização de lucros em Dell e desempenho superior

Para acomodar a nova posição, a XP reduziu a fatia da Dell [#DELL] para 2,5%. A decisão reflete uma realização parcial de lucros após o papel disparar 67,3% em 2026, com os analistas avaliando que a relação risco-retorno tornou-se menos favorável após o rali. Em termos de performance, o portfólio global superou significativamente seu benchmark (iShares Select Dividend ETF) em abril, registrando alta de 5,5% contra 2,7% do índice de referência. Atualmente, a carteira mantém posições acima da média em Materiais, Financeiro e Saúde.

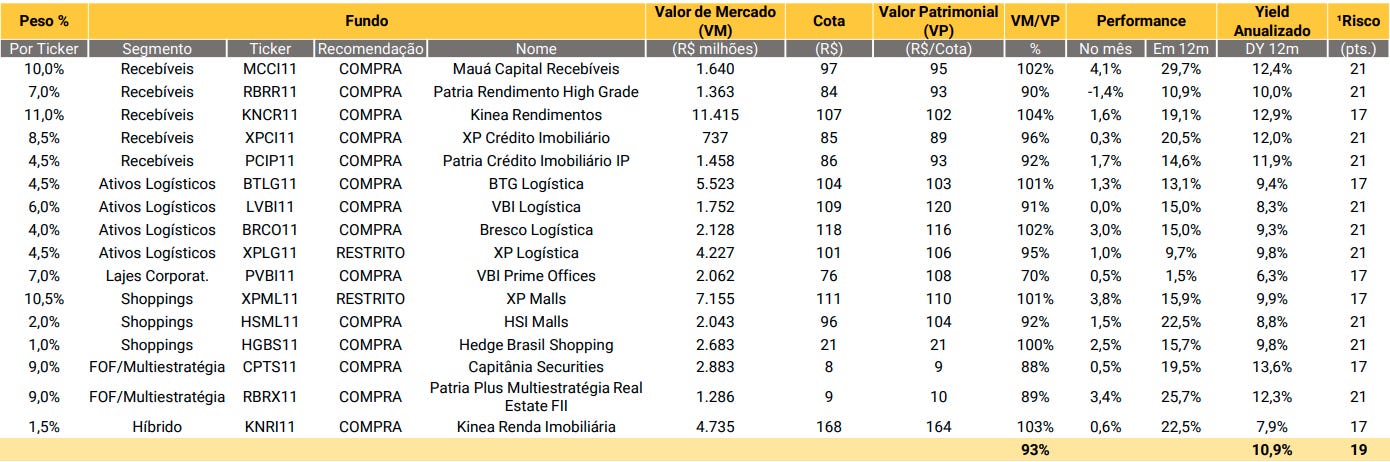

Carteira Fundamentalista de FIIs – XP

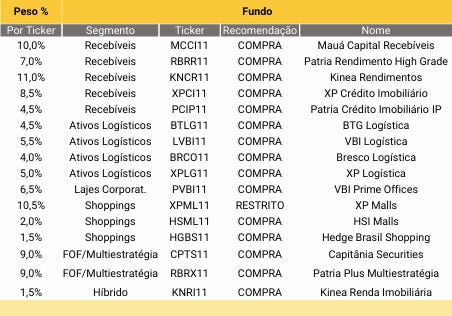

Para o mês de maio, a equipe de análise da XP promoveu uma reciclagem estratégica em sua carteira recomendada de fundos imobiliários. O movimento central foi a redução da alocação em fundos de papel, como CPTS11, MCCI11 e RBRR11, visando capturar novas oportunidades em ativos reais. Com os recursos liberados, a corretora incluiu o KNRI11 e o HGBS11 no portfólio, reforçando a exposição a tijolo com foco em ativos de alta qualidade, baixa volatilidade e fundamentos sólidos. Além disso, a posição no KNCR11 foi ampliada em 2,0 pontos percentuais.

Top Small Caps – XP

A XP renovou sua seleção de Small Caps para maio com as entradas de Alupar [#ALUP11] e BR Partners [#BRBI11]. No movimento de saída, a Inter [#INBR32] e a Direcional [#DIRR3] deixaram o portfólio. A corretora justificou a retirada da Direcional, somada à redução de peso na Cury [#CURY3], como uma estratégia para diminuir a exposição ao segmento de baixa renda no curto prazo, citando um cenário de maior incerteza e riscos setoriais crescentes para as construtoras residenciais.

Marcopolo e 3tentos ganham espaço na estratégia

Buscando uma postura mais defensiva, a XP elevou as participações de Marcopolo [#POMO4] e 3tentos [#TTEN3]. A fabricante de ônibus é vista como um ativo resiliente, com margens saudáveis no exterior que protegem os resultados contra revisões negativas do setor. Já a 3tentos permanece como a principal escolha da casa no agronegócio. Além disso, a Bemobi [#BMOB3] teve seu peso aumentado, enquanto a Aura Minerals [#AURA33] sofreu nova redução para realização de lucros após a recente valorização das ações.

Carteira Top Dividendos - XP

A XP promoveu uma troca estratégica no setor de óleo e gás em sua carteira de dividendos, inserindo a PRIO [#PRIO3] com peso de 5%. A petroleira é vista como o veículo ideal para capturar o ciclo de alta da commodity, dado o seu recorde de produção, o que deve impulsionar o retorno via dividendos e recompras. Para abrir espaço para o novo papel, a exposição em Petrobras [#PETR4] foi levemente reduzida para 10%. A B3 [#B3SA3] também perdeu participação no portfólio, que agora busca nomes com maior capacidade de geração de caixa imediata e distribuição de lucro recorde.

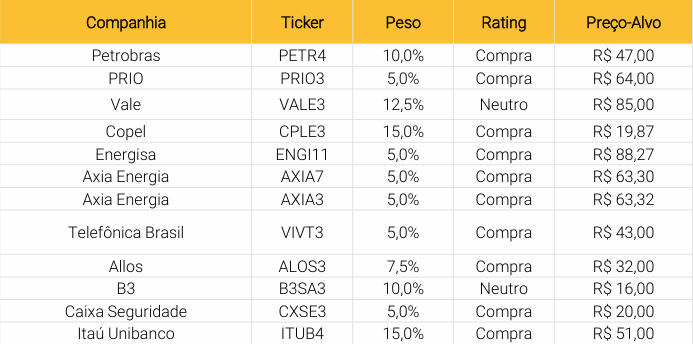

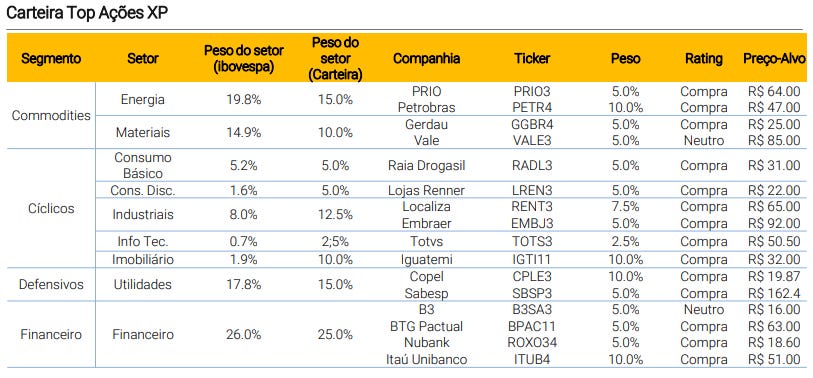

Carteira Top Ações - XP

A XP Investimentos atualizou sua carteira recomendada com as entradas de Gerdau [#GGBR4], Embraer [#EMBR3] e Totvs [#TOTS3]. No caso da Gerdau, o banco vê um momentum operacional sólido na América do Norte e melhora de rentabilidade no Brasil. Já a Embraer entra para aproveitar uma oportunidade de valuation, após a ação performar abaixo de seus pares globais. Para abrir espaço, a Aura Minerals [#AURA33] foi removida para realização de lucros.

A corretora também promoveu ajustes técnicos de exposição. O peso da Lojas Renner [#LREN3] foi reduzido de 10% para 5%, visando diminuir a presença no setor de varejo. A B3 [#B3SA3] também teve sua fatia cortada no portfólio. As mudanças refletem uma busca por ativos com geração de caixa resiliente e maior proteção em setores industriais e de tecnologia.

O BTG Pactual atualizou sua carteira de Small Caps para maio com a inclusão de Bemobi [#BMOB3] e Sanepar [#SAPR11]. As ações entram no portfólio nos lugares de GPS [#GGPS3] e C&A [#CEAB3], que foram retiradas nesta revisão. Segundo o banco, a Bemobi apresenta uma combinação rara de crescimento de dois dígitos, rentabilidade e retorno ao acionista, sendo negociada a múltiplos atrativos (12x lucro 2026). A expectativa é de que a companhia reporte crescimento superior a 15% no primeiro trimestre, impulsionada pelos segmentos de Pagamentos e SaaS.

Potencial de valorização da Sanepar supera 50%

A inclusão da Sanepar é fundamentada pelo baixo valuation, com a ação negociada a 0,8x EV/RAB. O BTG destaca que o papel teria um potencial de re-rating superior a 50% caso passasse a ser negociado a 1x o valor da sua base de ativos regulatórios. Analistas do banco apontam que o principal gatilho para 2026 será político, com a corrida pelo governo estadual podendo reacender discussões sobre maior eficiência operacional ou privatização.

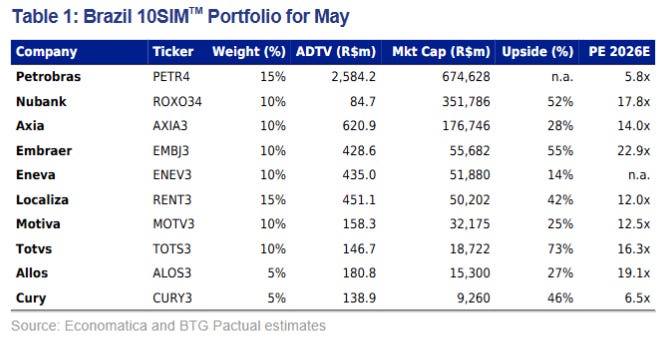

O BTG Pactual optou por manter a carteira 10SIM praticamente inalterada para o mês de maio. O banco reitera que o mercado brasileiro segue atrativo para o capital estrangeiro, sustentado por valuations baixos (P/E projetado de 8,8x) e pelo papel do país como exportador líquido de petróleo, o que oferece proteção contra conflitos no Oriente Médio. A casa destaca ainda que, apesar da redução no ritmo de queda dos juros, o Brasil mantém uma trajetória clara de cortes no curto prazo.

Totvs [#TOTS3] entra no lugar de Itaú [#ITUB4]

A Totvs [#TOTS3] é a única novidade do portfólio neste mês, substituindo o Itaú [#ITUB4]. Após uma queda de 25% no ano devido a temores globais sobre o impacto da IA, o BTG vê a ação negociada próxima ao piso histórico de valuation (15x P/E 2027). O banco acredita que desenvolvedoras de ERP estão protegidas pela relação profunda com seus clientes. Para viabilizar a entrada, o Itaú foi removido em uma movimentação tática para reduzir a exposição a grandes bancos.

Foco em juros e exposição bancária restrita ao Nubank [#ROXO34]

Com a saída do Itaú, o Nubank [#ROXO34] passa a ser o único representante do setor financeiro na carteira, com 10% de peso. A estratégia geral permanece equilibrada, mas com foco em teses sensíveis à queda de juros, destinando 25% do portfólio para empresas de fluxo de caixa de longa duração, representadas por Localiza [#RENT3] e Motiva [#MOTV3].

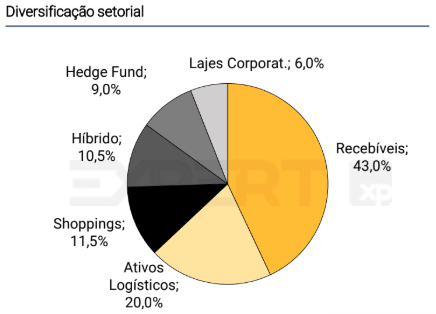

Manutenção em Commodities, Utilities e Real Estate

O banco manteve 15% de exposição em Petróleo e Gás via Petrobras [#PETR4]. No setor de energia, Axia [#AXIA3] e Eneva [#ENEV3] somam 20% da carteira. O segmento imobiliário e de shoppings segue com 10%, distribuídos entre Cury [#CURY3] e Allos [#ALOS3], enquanto a Embraer [#EMBR3] garante a exposição industrial e cambial com 10%.

Relatório Mensal de Alocação referente ao mês de Abril/26

Clique na imagem abaixo

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

Terça-feira, faremos mais uma atualização mensal comentando nossa posicionamento macro, renda fixa e ações. Eu, Diogo Carneiro, head de produtos e Max Bohm, head de ações no nosso canal Nomos no Youtube. Entre no link e ative o sininho.

O real vive momento favorável.

O dólar abaixo de R$ 5,10, os R$ 50 bilhões de fluxo estrangeiro acumulados na B3 em 2026 e o Brasil como maior destino de capital externo entre os emergentes.

O pano de fundo é a combinação de dois fatores que raramente aparecem juntos. De um lado, o dólar enfraquece por ruídos institucionais nos EUA: dúvidas sobre a independência do Fed, volatilidade política, fiscal estressado e um presidente que explicitamente prefere o câmbio mais fraco.

De outro, o Brasil reúne um perfil difícil de encontrar em outros emergentes: superávit comercial, intensivo em commodities, exportadores de petróleo, juros reais entre os mais altos do mundo e distância segura dos focos de conflito geopolítico.

A guerra não foi um percalço no fluxo estrangeiro. Em março ainda registramos fluxo positivo, ainda que em menor intensidade. Com o cessar-fogo, a lógica que vinha sendo construída vai ganhar impulso. Os analistas internacionais voltaram a olhar para o Brasil. O resultado aparece no câmbio antes da bolsa, justamente porque a exposição ao petróleo no Ibovespa amortece o rali relativo dos índices de renda variável.

Há, porém, um elemento que separa a apreciação atual daquela de 2022. Naquela vez, o real subia porque as commodities subiam com a invasão da Ucrânia. Agora, o movimento é diferente. O dólar que cede ante emergentes em geral, e o real que lidera dentro desse grupo pela soma do fluxo positivo com a desvalorização acumulada desde a pandemia.

Nossos modelos de fair value apontam para algo entre R$ 4,50 e R$ 5,00, intervalo que o câmbio começa a explorar pela primeira vez em anos. O argumento de desvalorização encontrou catalisadores suficientes.

Agenda da semana (13 a 17 de abril)

O Ibovespa encerrou a semana em alta de 4,9% em reais e 7,8% em dólares, fechando aos 197.325 pontos, renovando máximas históricas e se aproximando da marca de 200.000 pontos.

A semana traz dados relevantes de atividade na China: PIB do 1º trimestre, produção industrial, vendas varejistas e desemprego de março. Na Europa, saem o CPI da Zona do Euro (março) e o PIB do Reino Unido (fevereiro). Nos EUA, destaque para o PPI de março e o relatório mensal da IEA.

No Brasil, o foco recai sobre indicadores de atividade. As vendas varejistas devem subir pelo segundo mês seguido (+1,0% no varejo ampliado), sustentadas pelo mercado de trabalho aquecido e maior concessão de crédito. Serviços devem crescer 0,5%. O IBC Br deve avançar 0,3%.

Gostando da leitura? Increva-se

Rentabilidade das principais classes

De olho nos gráficos

Ibovespa [IBOV]

O Ibovespa mantém trajetória de alta e renovou máximas históricas ao longo da semana, operando próximo dos 197 mil pontos e se aproximando do patamar de 200 mil pontos. Segundo Filipe Borges, analista técnico da NMS Research, o movimento ainda pode se estender. “Vejo espaço para o índice buscar entre 205 mil e 210 mil pontos”, afirma. Ele pondera, no entanto, que a região dos 200 mil pontos pode funcionar como resistência de curto prazo. “Esse nível tem um peso mais psicológico do que técnico, com investidores aguardando para realizar lucros”, diz. O suporte mais relevante, de acordo com o analista, está em 180,6 mil pontos.

Azzas [AZZA3]

As ações da Azzas intensificaram o movimento de queda e registraram recuo de cerca de 10% na sessão, com rompimento de mínimas recentes. Borges aponta que o ativo segue pressionado no curto prazo. “O próximo alvo está em R$ 19,26, mas o movimento principal pode levar o papel para a faixa entre R$ 16,60 e R$ 14”, afirma. Para o analista, o cenário ainda não indica reversão. “Não vejo ponto de compra no momento. Para quem está vendido, a recomendação é manter a posição diante da probabilidade de novas quedas”, acrescenta.

Itaú [ITUB4]

O Itaú Unibanco segue em tendência de alta após o alívio recente no cenário externo, sustentando-se próximo das máximas em torno de R$ 46,35. Borges projeta continuidade do movimento. “O próximo alvo está em R$ 49,15, com suporte relevante abaixo de R$ 42,13”, afirma. Ele destaca que o setor bancário pode se beneficiar de medidas em discussão pelo governo. “A liberação do FGTS para quitação de dívidas tende a reduzir a inadimplência, o que melhora os resultados dos bancos e favorece a valorização das ações”, diz.

Casas Bahia [BHIA3]

Já os papéis da Casas Bahia apresentam sinais de fraqueza, com formação de topos descendentes e perda de força compradora. Segundo Borges, o ativo pode entrar em um ciclo mais acentuado de queda. “Os compradores não conseguem mais sustentar o preço, e o fluxo vem diminuindo”, afirma. Ele alerta para o rompimento de suporte em R$ 2,65. “Abaixo desse nível, o papel pode buscar entre R$ 1,80 e R$ 1,20”, diz. O analista recomenda cautela aos investidores. “Para quem está posicionado, faz sentido avaliar a saída e migrar para ativos com melhor tendência no curto prazo”, conclui.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

A JHSF Participações registrou em 2025 o melhor resultado de sua história. O lucro líquido consolidado chegou a R$ 1,86 bilhão, alta de 116,9% frente a 2024, com receita bruta de R$ 3,7 bilhões, crescimento de 112% na mesma base de comparação. O EBITDA Ajustado saltou 145%, para R$ 1,8 bilhão. Os números foram divulgados na segunda-feira (30), e as ações JHSF3 reagiram com forte alta no pregão desta terça-feira (31).

O evento que transformou o balanço da JHSF

O principal vetor dos resultados consolidados foi a venda, em dezembro de 2025, de estoques do segmento de Incorporação para um fundo de investimento imobiliário (FII) estruturado pela própria JHSF Capital. A transação totalizou R$ 5,2 bilhões, superando a estimativa inicial de R$ 4,6 bilhões, e representou o maior IPO da história do mercado imobiliário brasileiro.

Os projetos vendidos incluem empreendimentos como Boa Vista Village, Reserva Cidade Jardim, São Paulo Surf Club Residences, Boa Vista Estates e Fazenda Santa Helena. O recebimento ocorre em duas tranches: R$ 3,491 bilhões já liquidados em dezembro de 2025, e R$ 1,744 bilhão previsto para dezembro de 2026.

A operação reconfigurou completamente a estrutura de capital da companhia. A JHSF saiu de uma dívida líquida de R$ 2,2 bilhões no terceiro trimestre para um caixa líquido de R$ 2,3 bilhões ao final do ano, com caixa bruto de R$ 5,4 bilhões e cobertura de amortização de dívida ampliada de 2,2 para 7,2 anos.

Para os analistas Bruno Mendonça, Pedro Lobato e Herman Lee, do Bradesco BBI, os resultados foram sólidos, com destaque para o fato de que o valor patrimonial líquido (NAV) estimado para a companhia é de R$ 11,9 bilhões, mais do que o dobro do valor de mercado registrado até o fechamento do pregão anterior, de R$ 5,9 bilhões. O banco mantém classificação “outperform” e preço-alvo de R$ 10 para JHSF3.

Renda recorrente cresce dois dígitos mesmo sem o efeito extraordinário

Ainda que a venda dos estoques tenha dominado os números consolidados, os negócios de renda recorrente da JHSF entregaram resultados igualmente relevantes por conta própria. A receita bruta do segmento somou R$ 1,4 bilhão em 2025, alta de 28% frente ao ano anterior, com EBITDA Ajustado de R$ 658 milhões e margem de 51%, a maior desde o início da série histórica da companhia.

O BB Investimentos destacou esse ponto em relatório: mesmo ao considerar apenas os negócios de renda recorrente, a receita somou R$ 1,3 bilhão no ano, crescimento de 26,6% frente a 2024.

Nos shoppings, as vendas consolidadas dos lojistas atingiram R$ 4,7 bilhões, crescimento de 12,5% na comparação anual, com taxa de ocupação de 99,2% ao final do ano. O Shopping Cidade Jardim se destacou com alta de 18,8% nas vendas e ocupação plena de 100%. O aluguel nas mesmas lojas (SSR) cresceu 11,5%, resultado que se mantém em trajetória de dois dígitos há nove trimestres consecutivos.

Em hospitalidade e gastronomia, a receita líquida consolidada foi de R$ 459,1 milhões, avanço de 13,1%. A diária média dos hotéis cresceu 10,9% no ano e o couvert médio dos restaurantes avançou 8,1%. O segmento opera atualmente com 11 hotéis e 34 restaurantes em funcionamento, além de oito novos hotéis em desenvolvimento, incluindo unidades em Milão, Londres, Miami e Sardenha.

O aeroporto executivo São Paulo Catarina foi o segmento de maior crescimento operacional da companhia: os movimentos de aeronaves subiram 55,9% no ano e os litros abastecidos avançaram 37,6%. Em dezembro de 2025, a operação conquistou também a liderança em movimentos nacionais, consolidando-se como a principal infraestrutura de aviação executiva do estado de São Paulo. A sexta expansão do aeroporto já foi iniciada, com conclusão prevista para o primeiro semestre de 2026.

No segmento de residências e clubs, a receita bruta mais que dobrou, chegando a R$ 228,3 milhões, crescimento de 117,3%. A taxa de ocupação das unidades residenciais se manteve próxima a 100%, e dois novos clubs foram inaugurados em 2025: o Fasano Tennis Club e o São Paulo Surf Club.

Visão dos analistas: resultado misto na incorporação, força na renda recorrente

Para João Tonello, analista pleno da NMS Research, o resultado do 4T25 pode ser classificado como misto. Segundo ele, os ativos de renda recorrente mantiveram taxas de ocupação próximas a 98% e crescimento de vendas nas mesmas lojas acima da inflação, com margens EBITDA superiores a 40% no segmento de luxo. No entanto, o analista aponta que o segmento de incorporação ainda reflete o ciclo de juros elevados e a seletividade nos lançamentos, impactando o ritmo de reconhecimento de receita frente ao ano anterior.

Tonello também destaca que o custo financeiro atrelado ao CDI continuou pressionando o lucro líquido final ao longo do trimestre, e que os investimentos em projetos internacionais e expansões do aeroporto elevaram o consumo de capital no curto prazo. A recomendação da NMS Research é de compra do ativo acima de R$ 9,00, com stop sugerido em R$ 8,40 para quem já tem posição.

O Bradesco BBI reforça o argumento de valuation atrativo: a JHSF é negociada a 0,5 vezes o NAV e 6,0 vezes o EV/EBITDA da renda recorrente, contra 9,4 vezes das companhias de shoppings listadas em bolsa, sem que o mercado atribua qualquer valor à unidade de incorporação. Para os analistas do banco, isso parece excessivamente conservador.

JHSF Capital quadruplica AUM e entra no ranking das maiores gestoras de alternativos

Um dos destaques menos comentados do resultado foi o avanço da JHSF Capital, gestora de ativos da companhia. Em apenas três anos de operação, a gestora terminou 2025 com R$ 10,3 bilhões em ativos sob gestão, crescimento de mais de quatro vezes frente ao final de 2024, quando o AUM era de R$ 2,5 bilhões. Com isso, a JHSF Capital entrou para o ranking das dez maiores gestoras de ativos alternativos do Brasil.

O crescimento foi impulsionado pelo FII JHSF Capital Malls (JCCJ11), que captou R$ 780 milhões no quarto trimestre, e pelo FII de Desenvolvimento Imobiliário responsável pela aquisição dos estoques de incorporação. A gestora administra atualmente 17 fundos nacionais e internacionais.

Próximos passos e expansão do portfólio

Com landbank de aproximadamente R$ 30 bilhões em VGV potencial e diversas obras em andamento, a JHSF sinaliza continuidade do crescimento para 2026. Entre os destaques do pipeline estão a abertura do Boa Vista Village Town Center, prevista para meados do ano, as obras do Shops Faria Lima, a expansão do Shopping Cidade Jardim com novas flagships de Hermès, Chanel, Dior e Tiffany, além de novos hotéis Fasano em Milão, Londres e Miami.

No segmento residencial, 56 novas unidades de locação estão em desenvolvimento com entrega prevista para 2026, além da expansão da Usina SP e da continuidade do programa de memberships dos clubs.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

As ações da Cyrela (CYRE3 e CYRE4) apareceram entre as maiores quedas do Ibovespa no pregão desta sexta-feira (20), após a divulgação do balanço do quarto trimestre de 2025. Às 14h02, os papéis recuavam 5,90% e 6,11%, respectivamente, para R$ 25,51 e R$ 23,97 — a despeito de um resultado que, na superfície, veio sólido.

O lucro líquido do 4T25 totalizou R$ 682,2 milhões, com EPS de R$ 1,55 (+41% na comparação anual) e ROE anualizado de 27%. A receita líquida avançou 29% em relação ao mesmo período de 2024, chegando a R$ 3,23 bilhões — exatamente em linha com as estimativas do BTG Pactual, que manteve recomendação de compra com preço-alvo de R$ 40,00.

A virada contábil que mudou o jogo

O salto de receita, porém, tem uma explicação que o mercado rapidamente identificou: uma mudança no critério de reconhecimento de receitas. Antes do 4T25, a Cyrela só contabilizava receitas após seis meses do lançamento ou quando o empreendimento atingia 50% das vendas. Com a nova política, o reconhecimento ocorre assim que a empresa decide prosseguir com o projeto.

O efeito prático foi imediato. Projetos como o Epic e o Vista Milano contribuíram com R$ 328 milhões e R$ 131 milhões de receita no trimestre, respectivamente, além de R$ 302 milhões oriundos de empreendimentos lançados no próprio 4T25 — segundo relatório do BTG Pactual publicado nesta data.

“O desempenho mais forte da receita foi impulsionado por uma mudança na forma de reconhecimento contábil [...] Isso inflou a receita e o lucro no papel. Mas quando o investidor vai ver o caixa, a história é outra”, informou João Tonello, analista pleno, NMS Research

Enquanto o lucro contábil subia, a geração de caixa seguiu trajetória oposta. No 4T25 isolado, a construtora registrou queima de caixa de R$ 38 milhões — uma reversão em relação à geração positiva de R$ 61 milhões no mesmo trimestre de 2024. No acumulado do ano, a geração de caixa recuou de R$ 259 milhões em 2024 para apenas R$ 65 milhões em 2025.

A dívida líquida ajustada encerrou dezembro em R$ 2,3 bilhões — ante R$ 985 milhões um ano antes e R$ 886 milhões ao fim do terceiro trimestre de 2025. Em doze meses, a dívida mais do que dobrou.

“Lucro subindo, caixa caindo — esse descasamento é o que gera a queda. O mercado está separando o que é lucro contábil do que é geração de caixa real”, acrescentou o analista.

Velocidade de vendas dá sinal de alerta

Outro ponto de atenção levantado por analistas é o índice de Velocidade de Vendas sobre Oferta (VSO). Nos últimos doze meses, o indicador caiu para 45,2%, ante 55% no mesmo trimestre do ano anterior. Considerando apenas os lançamentos do 4T25, a VSO foi de apenas 38% — o que, num ambiente de juros elevados, sinaliza cautela crescente por parte do comprador de imóvel.

Para Tonello, há ainda um componente de “venda no fato”: o papel acumula alta de 22% em doze meses, e parte do movimento de queda desta sexta reflete a realização de lucros por quem antecipou o resultado positivo.

BTG mantém Buy, mas reconhece o ruído

O BTG Pactual, em relatório assinado pelos analistas Gustavo Cambauva, Gustavo Fabris e Antonio Pascale, manteve a Cyrela como sua principal escolha no segmento de médio e alto padrão, com recomendação de compra e múltiplo de 6x P/L para 2026E. O banco destacou que a maior parte da expansão de margens foi impulsionada pelo ajuste contábil — não por crescimento orgânico puro — e que o ambiente operacional para o segmento de renda média ficou mais desafiador recentemente.

“O resultado bonito na superfície, mas o mercado está lendo as entrelinhas — caixa fraco, dívida subindo e mudança contábil inflando os números. A queda faz sentido dentro dessa leitura”, finalizou Tonello.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

CALL ESPECIAL DAQUI A POUCO! Você foi convidado para participar do webinar do TradeNews, com Beto Saadia e analistas Nomos, sobre os desdobramentos da guerra nos investimentos.

O call será às 15h30. Não perca essa oportunidade!

Depois de um longo inverno, podemos falar que os astros estão se alinhando para Prio [PRIO3].

A empresa sofreu por dois anos com a demora na aprovação de suas aquisições pelo Ibama dada a greve que o órgão federal enfrentou em 2024/2025. Esse fato impossibilitou a empresa de expandir o seu potencial produtivo nos últimos anos, mesmo tendo feitos importantes movimentos estratégicos.

Nos últimos 6 meses, as coisas começaram a mudar. A companhia realizou compras oportunísticas de campos maduros de petróleo; o Ibama avançou nas aprovações; e mais recentemente com a escalada do conflito entre Irã e EUA, o petróleo superou os US$ 100, tendo se valorizado mais de 45% no último mês.

Esse cenário pode fazer a PRIO entregar um crescimento de geração de caixa operacional expressivo em 2026, já que a empresa deve atingir uma produção total de 200 mil barris por dia (hoje 150 mil) e possui um dos menores custos de extração de petróleo e gás (lifting cost) da indústria (US$ 12/13).

Ou seja, nos próximos meses veremos a companhia expandindo suas operações e vendendo mais petróleo a um preço bem mais alto. Isso é margem na veia de PRIO3.

Os astros estão tão alinhados que o management já fala em distribuição de dividendos em 2027, posto que a alavancagem financeira vai ter uma redução com a geração de caixa e abrirá espaço para uma maior remuneração aos acionistas.

Falando de valuation, ao olharmos 2027 quando a empresa terá a sua capacidade produtiva máxima, a empresa negocia abaixo de 4,0x EV/EBITDA – múltiplo descontado em relação às empresas internacionais de petróleo que negociam a uma média de 6,0x EV/Ebitda.

Com petróleo acima de US$ 80 no médio prazo e a empresa entregando expansão de Ebitda nos próximos trimestres, enxergamos a PRIO3 alçando voos maiores, podem chegar em níveis mais próximos de R$ 80 (upside de 25%).

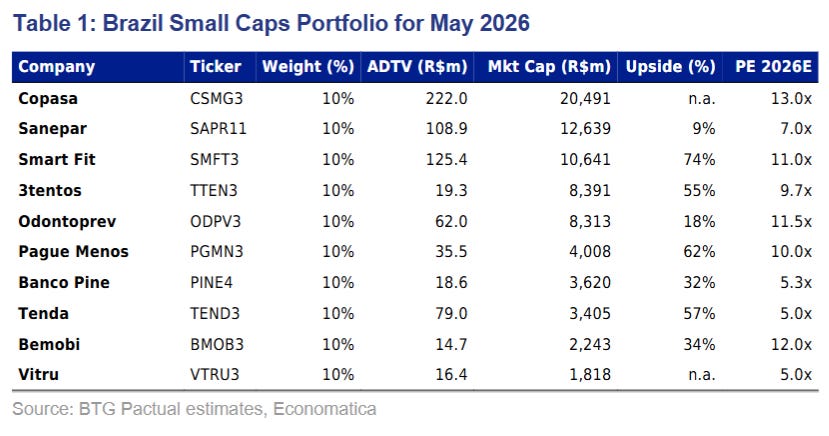

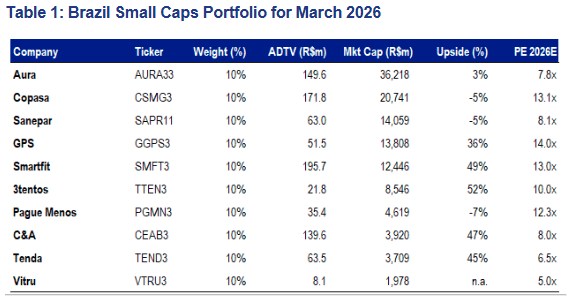

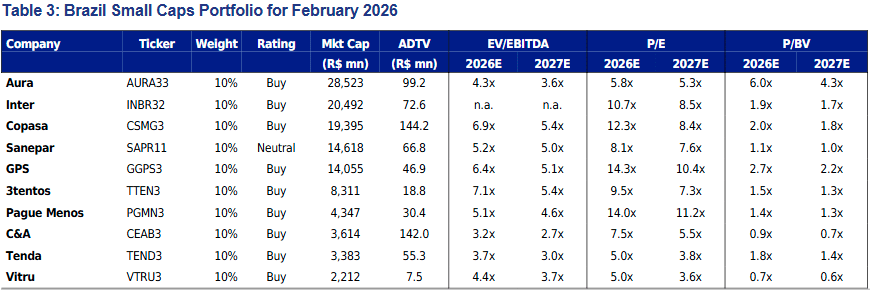

O BTG Pactual atualizou a carteira de Small Caps para março com uma mudança. Smart Fit [#SMFT3] passou a integrar o portfólio do mês. Segundo o banco, a ação combina crescimento consistente de receita, ganho de alavancagem operacional e negocia a 13 vezes o lucro estimado para 2026. A casa projeta expansão média de 32% ao ano no lucro por ação entre 2025 e 2028.

Permanecem na carteira Aura [#AURA33], Copasa [#CSMG3], Sanepar [#SAPR11], GPS [#GGPS3], 3tentos [#TTEN3], Pague Menos [#PGMN3], C&A [#CEAB3], Tenda [#TEND3] e Vitru [#VTRU3].Em contrapartida, Inter [#INBR32] deixou o portfólio.

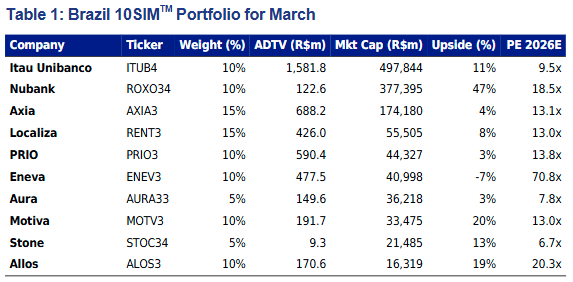

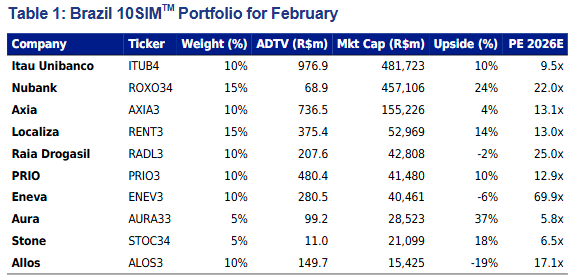

O BTG Pactual atualizou a carteira 10SIM de março após mais um mês de forte entrada de capital estrangeiro e alta do Ibovespa. Segundo o banco, as ações brasileiras negociam próximas da média histórica, o que reforça a busca por papéis com valuation atrativo, liquidez e gatilhos específicos. Em meio ao conflito no Irã, a casa manteve a exposição a petróleo e ouro, por meio de Aura [#AURA33] e PetroRio [#PRIO3].

Motiva [#MOTV3] entra com TIR real de 11%; Raia [#RADL3] sai

A Motiva [#MOTV3] passa a integrar o portfólio. O BTG destaca que a companhia reorganizou o portfólio em 2025 e está preparada para um pipeline robusto de novos projetos e reciclagem de capital. O banco estima TIR real de 11% para a ação. Para abrir espaço, a Raia [#RADL3] foi retirada, após forte valorização e negociação a 28 vezes o lucro estimado para 2026.

Menor peso em Nubank [#ROXO34]

O BTG reduziu a fatia de Nubank [#ROXO34] de 15% para 10%, após resultados abaixo do esperado. A carteira segue com exposição relevante a bancos por meio de Itaú [#ITUB4], enquanto Stone [#STOC31] complementa a posição no setor financeiro com 5%.

Mais utilities; Axia [#AXIA3] sobe para 15%

A exposição ao setor de utilities subiu de 20% para 25%. A participação de Axia [#AXIA3] aumentou de 10% para 15%, enquanto Eneva [#ENEV3] foi mantida. No consumo, a Allos [#ALOS3] permanece na carteira por mais um mês.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

A semana de 1º a 6 de março será crucial para a economia brasileira e americana, com a divulgação de dados importantes que influenciarão os mercados. O Produto Interno Bruto (PIB) do Brasil no quarto trimestre de 2025 e os dados do mercado de trabalho de janeiro estarão no centro das atenções. Leandro Manzoni, economista do Investing, destaca que “as expectativas são altas, especialmente após os sinais contraditórios recentes do mercado de trabalho nos EUA, onde o Federal Reserve indica uma estabilização”.

No Brasil, os investidores estarão atentos à prévia da inflação, enquanto a Opep se reunirá no domingo para discutir a produção de petróleo. “Com o preço do barril acima de US$ 70, é esperado um aumento na oferta em abril”, acrescenta Manzoni. Além disso, a divulgação do Cadastro Geral de Empregados e Desempregados (Caged) de janeiro poderá revelar uma recuperação nas vagas formais após o tombo de dezembro.

Os dados econômicos dos EUA incluirão o relatório de empregos não agrícolas (payroll), cuja expectativa é de geração de 60 mil novas vagas. “Esse indicador é fundamental para avaliar a saúde do mercado de trabalho americano e suas implicações para a política monetária do Fed”, conclui o analista.

Principais classes de ativos

De olho nos gráficos

Ibovespa [IBOV]

O Índice Bovespa apresentou um movimento lateral nesta semana, mantendo a mesma tendência de alta observada na semana anterior. Segundo Filipe Borges, analista técnico da NMS Research, “o mercado continua com topos e fundos ascendentes”, embora se perceba uma desaceleração nesse movimento de alta. “Ainda acredito que, mesmo com essa formação, o mercado deve se direcionar para os 195, quiçá 200 mil pontos nos próximos dias”, acrescenta. O suporte mais relevante permanece em 183.555 pontos, com o alvo projetado para os 200 mil pontos.

Vulcabras [VULC3]

Em relação à Vulcabras, a análise é positiva, com a operação na ponta compradora em um gráfico semanal. O ativo fechou mais uma semana em alta, embora não tenha oscilado significativamente. “O fechamento acima do da semana passada caracteriza uma continuação do movimento de alta”, observa Borges. A resistência mais próxima está em R$ 20,18; superando esse patamar, o analista acredita que “podemos ver uma grande aceleração no ativo, com um alvo principal entre R$ 23,30 e R$ 25,00”.

Orizon [ORVR3]

A Orizon também é uma boa opção para Swing Trade, com a ação próxima do ponto de entrada a R$ 74,50. “Para quem estiver de fora, vale a pena considerar a entrada”, recomenda Filipe Borges. A resistência seguinte está em R$ 77,00, e, caso essa barreira seja rompida, ele projeta alvos entre R$ 83,00 e R$ 86,00. O ativo apresenta uma formação sólida tanto no gráfico diário quanto no semanal, “capturando liquidez dos fundos e mostrando excelente movimentação para os próximos dias”, explica. O rompimento de R$ 75,70 abrirá espaço para buscar a máxima em R$ 77,00, com a expectativa de alcançar entre R$ 82,00 e R$ 86,00. O stop deve ser posicionado abaixo de R$ 68,50.

Desktop [DESK3]

Por outro lado, a Desktop (DESK3) segue uma tendência baixista no gráfico diário, após o rompimento de uma cunha ascendente. “Observamos uma aceleração na queda, seguida de uma correção até a região entre R$ 16,00 e R$ 17,00”, informa Borges. Ele destaca que a operação na ponta vendedora foi iniciada a R$ 14,99 e está “muito alinhada para continuar caindo”. Recentemente, a empresa estava em negociação com a Claro, mas uma nova informação revelou que essa negociação está travada, “o que indica uma grande dificuldade para um desfecho positivo”, afirma. A meta de lucro na ponta vendedora é de 40%, com o alvo projetado entre R$ 9,00 e R$ 7,80. Para quem já possui posição em DESK3, o último suporte válido para manutenção da operação é até R$ 12,00. “Abaixo disso, não faz sentido manter a operação vendedora”, conclui Borges.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Aura Minerals - JP Morgan

O JP Morgan iniciou a cobertura da Aura Minerals [AURA33] com recomendação Overweight (equivalente compra). Para o banco, a companhia combina três vetores difíceis de encontrar simultaneamente no setor de mineração: forte exposição ao ouro, crescimento acelerado de produção e geração robusta de caixa com disciplina de capital.

A tese é direta: a Aura oferece uma forma alavancada e ainda descontada de capturar um ciclo estruturalmente positivo para o ouro.

O BTG Pactual analisou os impactos de uma eventual mudança na legislação trabalhista brasileira, que visa reduzir a jornada semanal de 44 horas e encerrar o regime 6x1. O banco estima que empresas de saúde como Rede D’Or [#RDOR3], Hapvida [#HAPV3], Fleury [#FLRY3], Dasa [#DASA3] e Mater Dei [#MATD3] poderiam sofrer um impacto negativo entre o baixo e o médio dígito único (1% a 5%) no EBITDA.

Precificando Resíduos, Destravando Valor: Um Deep-Dive em Vital e Orizon Pós-Aquisição - XP

A XP atualizou as estimativas para a Orizon e definiu novo preço-alvo, após analisar em detalhes a aquisição da Vital. A casa calcula que a operação gerou cerca de R$ 3 bilhões em valor para os acionistas, considerando expansão de projetos de biometano já anunciados, monetização parcial de créditos de carbono e potencial de ganho acima das obrigações regulatórias no contrato da Ecourbis. A XP também revisou premissas, com leve alta na projeção de crescimento real de longo prazo de volumes e de tarifa de destinação de resíduos, além de ajuste na curva de créditos de carbono.

“Mensagem principal: Levemente positiva. Realizamos uma videoconferência com Claudio Maulhardt, Gestor de Portfólio da Copernico Capital / Galileo, para discutir riscos e oportunidades no mercado de ações argentino. Claudio possui vasta experiência na gestão de fundos de ações focados na Argentina ao longo de diversos ciclos econômicos”, informou o Itaú BBA.

Uma pesquisa recente da XP indica um aumento nas alocações em ações, embora o apetite por risco tenha diminuído. A intenção de reduzir a exposição a ações subiu para 9%, enquanto 33% planejam aumentar essa alocação. O sentimento em relação ao mercado acionário melhorou ligeiramente, passando de 7,0 para 7,2 em uma escala de 0 a 10. A renda fixa continua sendo a classe de ativos preferida, com 46% mostrando interesse em ações. As principais preocupações permanecem em torno de riscos fiscais, instabilidade política e riscos geopolíticos. As carteiras de ações dos clientes acompanharam a recente alta do Ibovespa, com 42% dos assessores relatando desempenho em linha com o índice. Essa é uma prévia dos resultados completos do relatório.

Ouro: Tese de investimento e alocação estratégica - BTG Pactual

O ouro valorizou mais de 60% em dólares ao longo de 2025, atingindo novas máximas históricas acima de US$ 5.000 por onça troy, e já acumula alta de 20% em 2026. Neste relatório, analisamos os fatores estruturais por trás dessa performance e avaliamos o papel do metal precioso como componente de alocação estratégica em portfólios diversificados.

O carnaval está chegando e com ele um fim de semana prolongado. Como equilíbrio é parte fundamental da existência humana, para que não vivam apenas de folia, a Equipe TradeNews separou os melhores conteúdos para não permitir que seus neurônios atrofiem no bloco, ou no scroling. Juntamos indicações dos integrantes do nosso time e também de personagens respeitados do Mercado Financeiro. Confira:

1. A mentalidade de um dos maiores gênios do Mercado Financeiro | Second Level - Diogo Carneiro Head de Produtos - Nomos

Se você trabalha com investimentos, gere o seu próprio patrimônio ou simplesmente busca entender por que o cenário para os fundos multimercados mudou tanto, o episódio “A Mentalidade de um dos Maiores Gênios do Mercado Financeiro”, do podcast Second Level com Rui Alves (Kinea), é uma recomendação obrigatória.

Diferente de conversas técnicas que ficam presas em projeções de PIB ou inflação, este papo é uma aula de filosofia aplicada à sobrevivência no mercado.

2. Duas apostas da Hix Capital. Gestora compartilha a tese de Eneva e Orizon - Equipe TradeNews