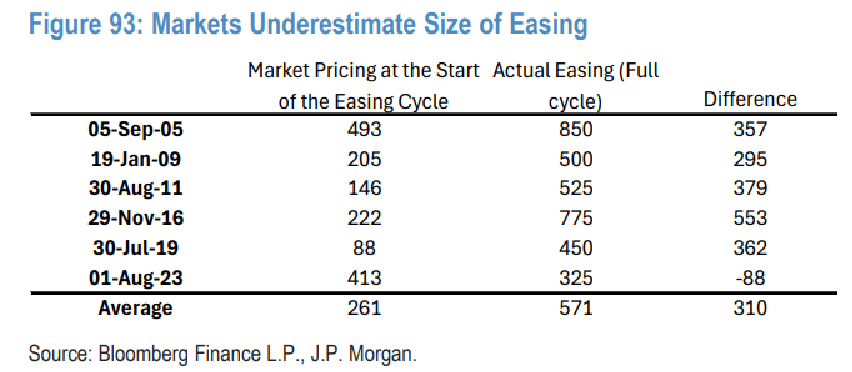

O cenário de juros elevados no Brasil mudou a forma como investidores constroem patrimônio. Com a taxa básica em patamares altos, o custo do financiamento ficou mais caro e reduziu o ritmo de crescimento de muitos portfólios. Nesse contexto, o consórcio passou a ser usado como ferramenta estratégica para acesso a crédito sem juros e planejamento de longo prazo.

Dados da Associação Brasileira de Administradoras de Consórcios mostram que o setor movimentou R$ 467 bilhões entre janeiro e novembro de 2025, com alta de 31,9% em relação ao ano anterior. O número de participantes ativos chegou a 12,7 milhões, o que indica maior adesão a modelos de aquisição sem financiamento bancário.

A lógica da alavancagem com consórcio é direta. O investidor paga parcelas mensais e, ao ser contemplado, acessa um valor de crédito maior do que o montante já desembolsado. Esse capital pode ser direcionado para aquisição de imóveis, geração de renda com aluguel ou expansão de negócios.

Em uma simulação comum, um aporte mensal próximo de R$ 1,3 mil pode gerar acesso a uma carta de crédito acima de R$ 280 mil ao longo do plano. A diferença entre o valor pago e o crédito obtido representa o efeito de alavancagem.

Além disso, o consórcio não cobra juros. O custo é composto por taxa de administração diluída ao longo do tempo, o que torna o modelo mais previsível em comparação ao financiamento tradicional. Outro ponto relevante é a correção pelo INCC, que atualiza tanto as parcelas quanto o valor da carta de crédito e preserva o poder de compra do investidor.

Estratégias de lance também fazem parte da operação. O lance embutido permite usar parte da própria carta para antecipar a contemplação, sem necessidade de alto desembolso imediato. Esse mecanismo acelera o acesso ao crédito e amplia as possibilidades de investimento.

Entenda como impulsionar seu patrimônio com consórcio

Para explicar essas estratégias na prática, a Nomos realiza uma transmissão gratuita no dia 31 de março, às 19h30, em formato online. A proposta é mostrar como o consórcio pode ser usado não apenas para compra de bens, mas como instrumento de construção patrimonial.

A live será conduzida por Danilo Damascena, head de consórcio da Nomos, e Paula Santana, gestora da XP. Os especialistas vão apresentar exemplos reais, estratégias de lance, comparações com financiamento e responder dúvidas frequentes de quem avalia entrar em um grupo de consórcio.

O evento também inclui o envio de um e-book com os principais conceitos abordados durante a apresentação.

A participação é gratuita e aberta ao público interessado em organizar melhor o patrimônio e buscar alternativas ao crédito tradicional. Você pode garantir a sua participação clicando aqui.

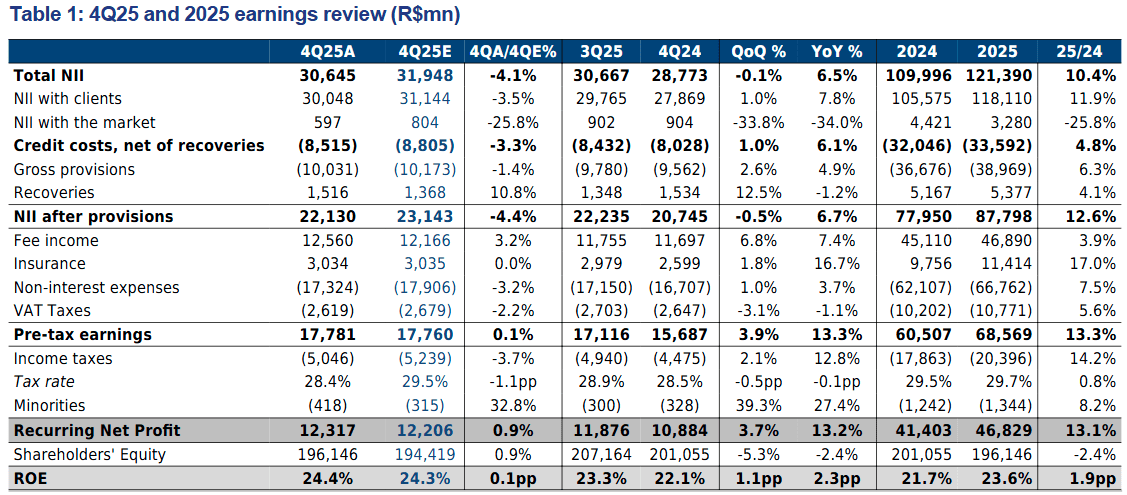

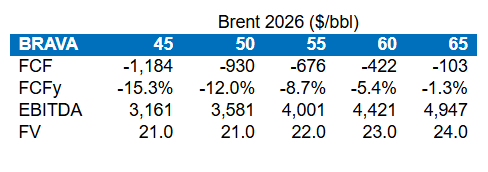

No universo de energia em mercados emergentes, a Petrobras ocupa um espaço que nenhuma outra companhia listada consegue preencher. É, na prática, a única grande produtora investível fora de China e Rússia, uma condição que gera demanda estrutural de gestores globais e de EM independentemente do ciclo de preço do petróleo. É sobre essa escassez que o BTG Pactual constrói sua tese de compra para o papel, com preço-alvo de US$ 21,00 por ADR.

Além do fator escassez, o banco identifica no calendário eleitoral brasileiro um segundo vetor de upside ainda não precificado. Uma eventual mudança para um governo mais pró-mercado poderia comprimir o custo de equity da companhia de 17% para 15%, o que, isoladamente, elevaria o preço-alvo para US$ 26,00 por ADR. Mesmo em caso de reeleição do atual governo, o BTG avalia que o risco de interferência significativa na estatal é limitado: as medidas anunciadas recentemente para conter a alta do diesel, segundo os analistas, reforçam a postura cuidadosa do governo em relação à governança da companhia.

Geração de caixa como ponto de inflexão

Os analistas Rodrigo Almeida e Gustavo Cunha estimam um FCFE yield de aproximadamente 10% para 2026, frente a um dividend yield de cerca de 9%, assumindo Brent de US$ 80,00 por barril e preços de combustíveis estáveis. Para 2027, com Brent recuando para US$ 70,00 e preços seguindo a paridade de importação, a projeção sobe para FCFE yield de 13% e dividend yield de 11%, configurando um dos perfis de retorno mais atraentes entre as grandes petrolíferas globais.

A comparação com pares internacionais é desfavorável para os concorrentes: enquanto a Petrobras negocia com total shareholder yield (TSY) de cerca de 8,9% para 2026, o grupo de pares globais opera com média em torno de 5,5% para o mesmo período. Para 2027, a diferença se amplia, com a estatal brasileira projetando TSY de 10,6%.

"Com Brent de US$ 65/bbl e preços internos inalterados, a Petrobras ainda seria capaz de gerar caixa excedente com FCFE yield de ~9% em 2026", informaram os analistas do BTG, em relatório.

Produção: crescimento consistente em meio à volatilidade

O BTG adota postura mais conservadora que o consenso de mercado para a produção de 2026, estimando 2,5 milhões de barris por dia, sem ultrapassar o guidance oficial da companhia. A justificativa é a dificuldade em prever o cronograma de manutenção dos FPSOs, especialmente após a entrada em operação de plataformas de grande porte no campo de Búzios.

A perspectiva de médio prazo, porém, é construtiva. O banco projeta crescimento de cerca de 5% ao ano em 2026 e 2027, impulsionado pelo início de operação do P-79 no terceiro trimestre de 2026 e pela chegada de três novas unidades em Búzios (P-80, P-82 e P-83) ao longo de 2027. O resultado é um CAGR de produção de 3,1% para o período 2025-2028, superior à maioria dos pares listados em mercados desenvolvidos quando ajustado pelo custo de extração.

Sensibilidade ao custo de equity: quanto vale uma eleição?

O BTG detalha a sensibilidade do valuation à compressão do custo de equity em diferentes cenários políticos. A cada ponto percentual de redução no Ke, o preço-alvo sobe de forma relevante: com Ke de 16%, o alvo vai a US$ 23; com 15%, a US$ 26; com 14%, a US$ 29; e com 13%, a US$ 32 por ADR. Ao preço de US$ 26, por exemplo, a ação ainda negociaria com EV/EBITDA de 4,8x para 2026 e dividend yield implícito de 6,1%, acima dos pares desenvolvidos. A sensibilidade mostra que o mercado ainda não precifica integralmente o prêmio eleitoral, tornando-o uma opção assimétrica embutida no papel.

O banco utiliza um modelo de DCF consolidado com WACC real de 9,7% e custo de equity de 16,9%, com crescimento na perpetuidade de 2%, chegando ao preço-alvo de US$ 21 por ADR (R$ 56 por PETR4). Ao preço-alvo, o papel negociaria a 4,2x EV/EBITDA 2026E e 4,3x EV/EBITDA 2027E, com dividend yield implícito de 7,5% e 9,0%, respectivamente.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

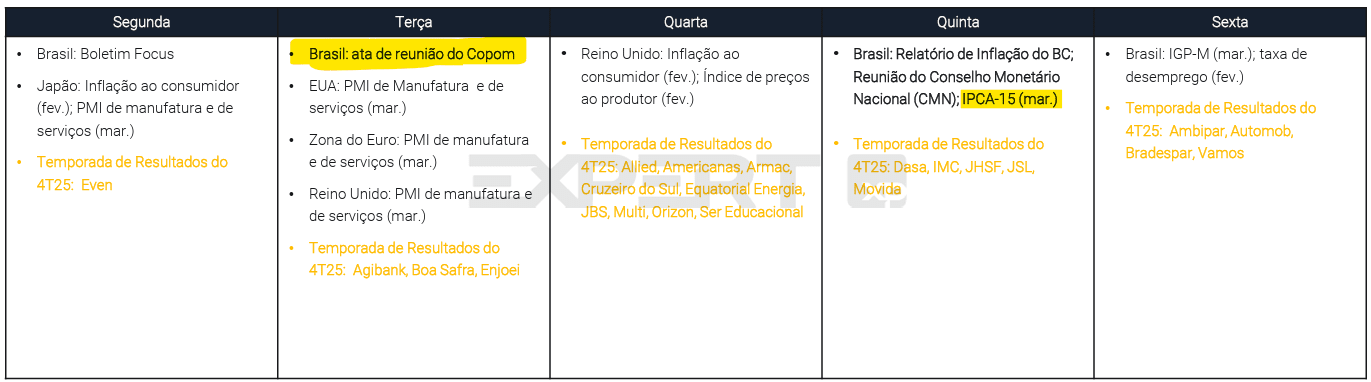

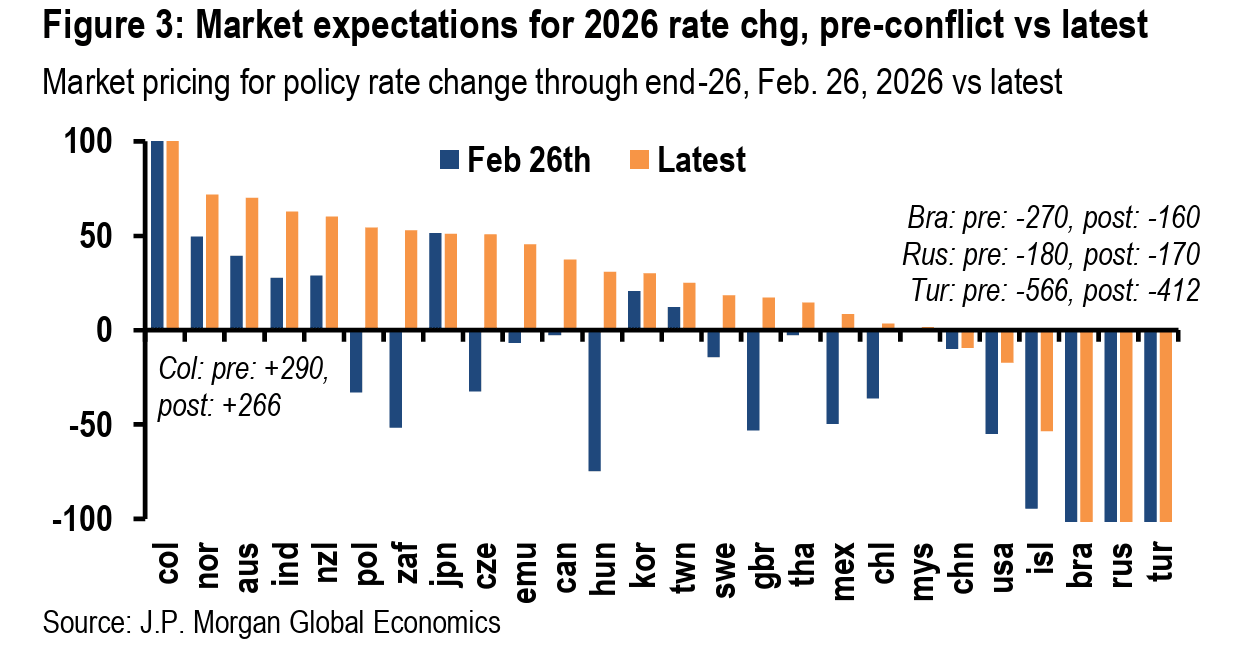

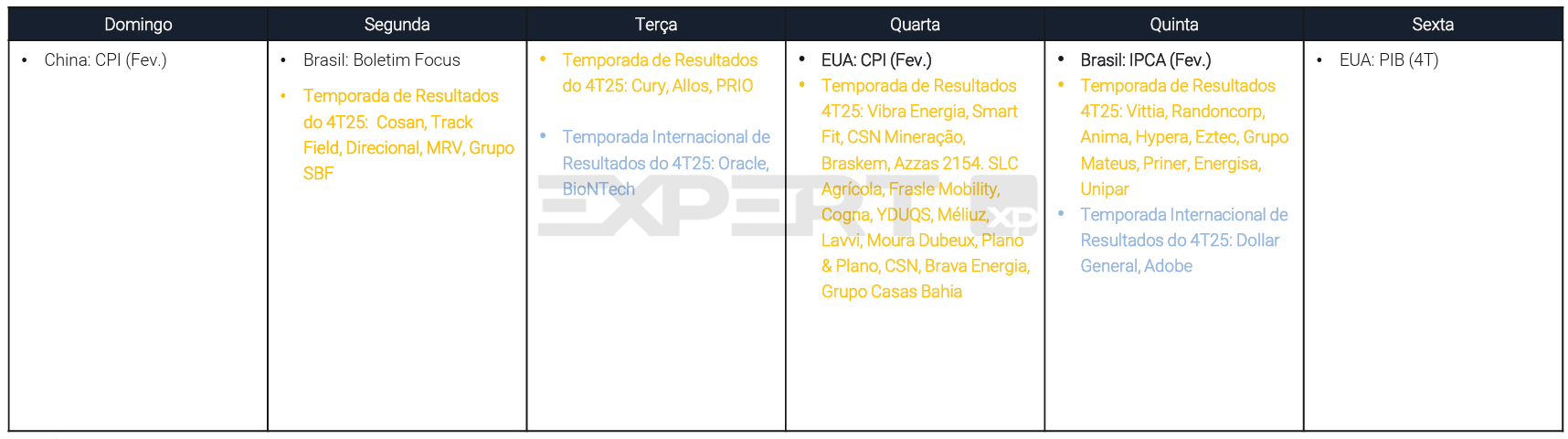

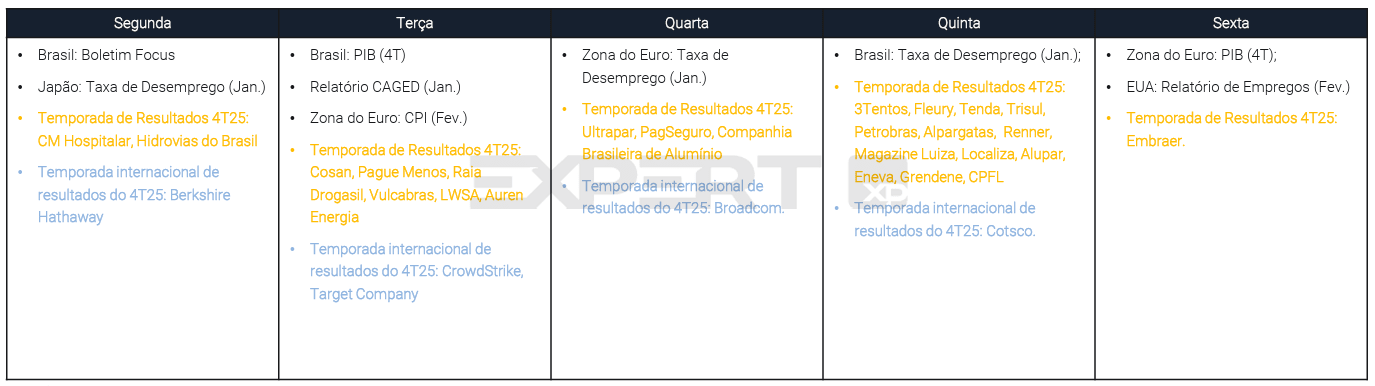

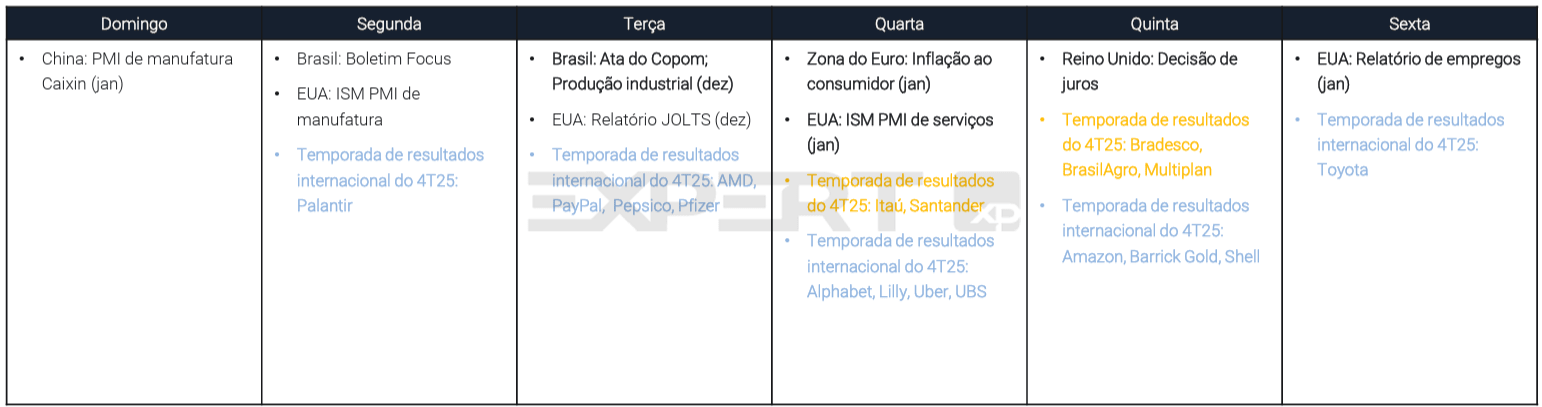

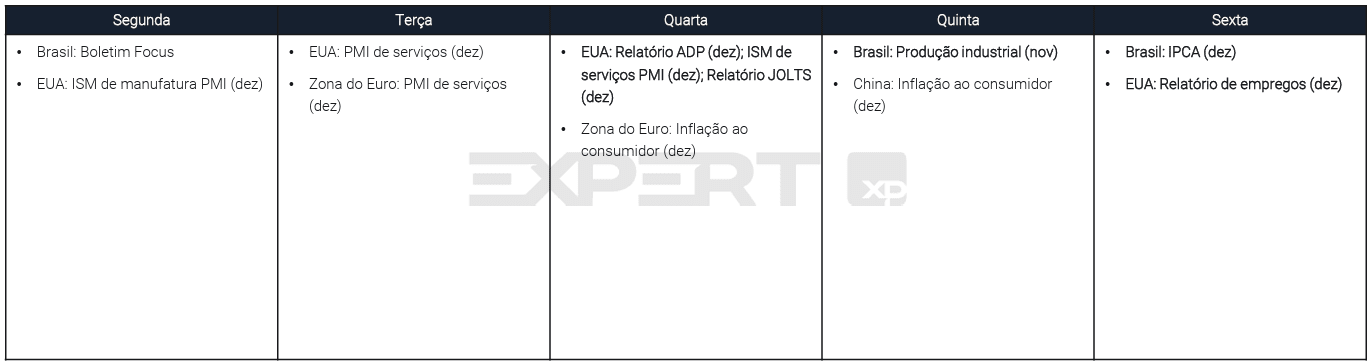

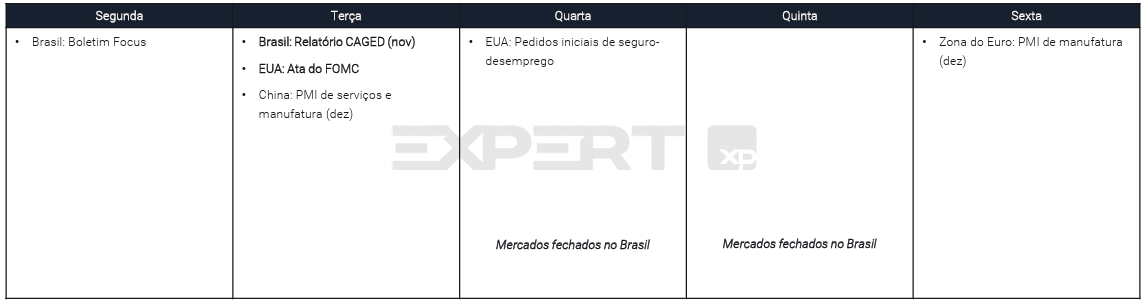

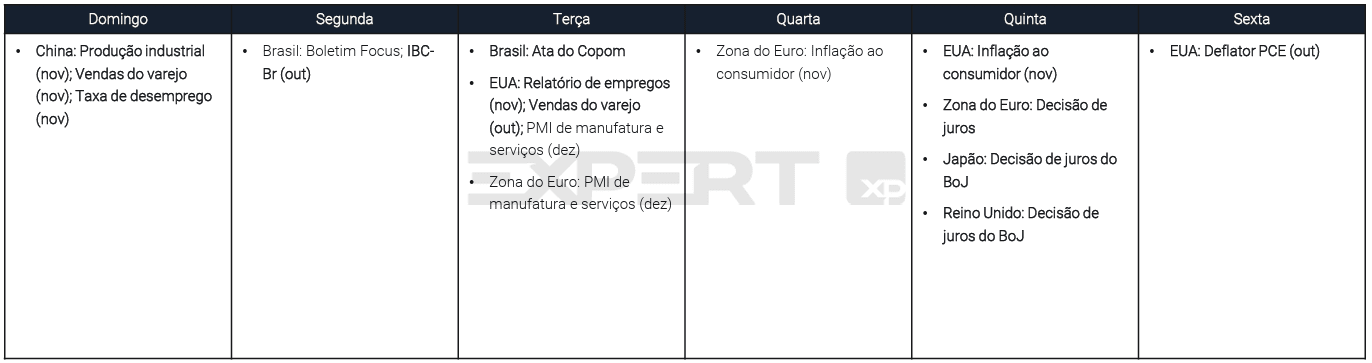

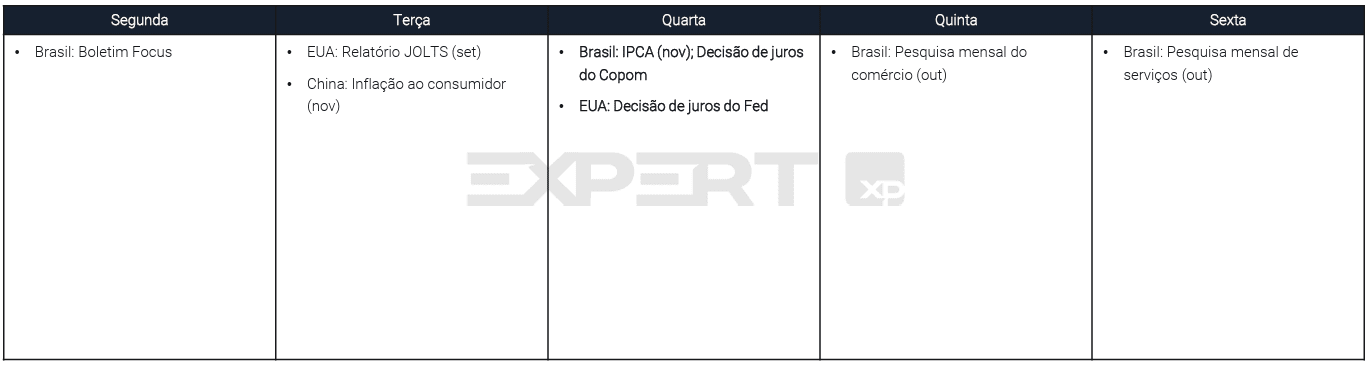

A semana entre 23 e 27 de março deve manter a política monetária no centro das atenções, em meio ao avanço do conflito no Oriente Médio e seus impactos sobre inflação e juros.

No Brasil, investidores acompanham a ata do Copom na terça-feira (24) e o Relatório de Política Monetária na quinta-feira (26), com coletiva do presidente do Banco Central, Gabriel Galípolo.

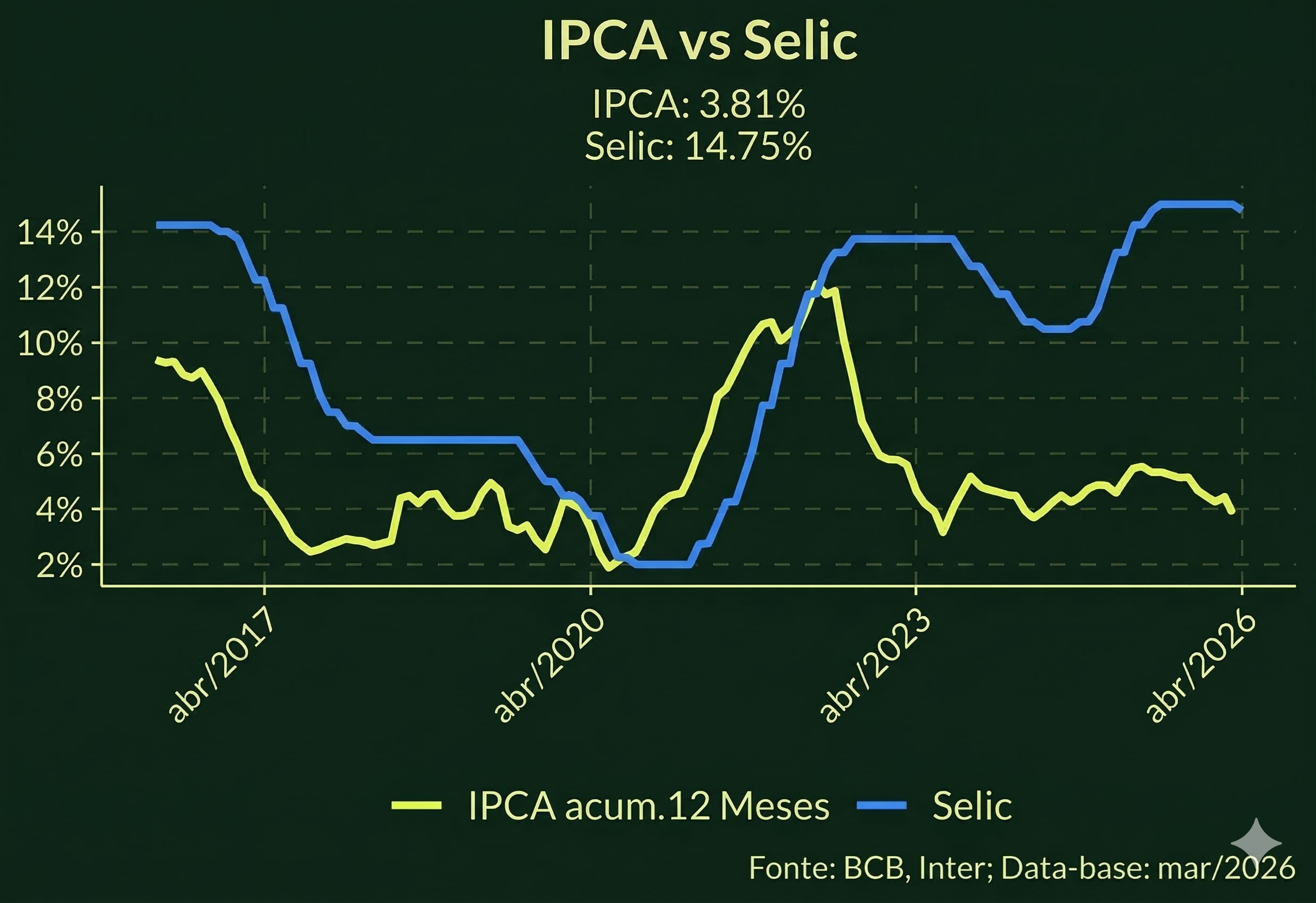

A ata deve esclarecer o processo de calibração que levou ao corte da taxa Selic de 15% para 14,75%, além de abordar impactos fiscais de medidas recentes do governo.

Nos Estados Unidos, o mercado já não projeta cortes em 2026 e passa a considerar manutenção ou até alta das taxas diante da pressão inflacionária ligada à alta do petróleo.

O cenário global segue marcado por maior aversão a risco. A escalada do conflito elevou os preços de energia e ampliou temores de recessão, com queda em metais industriais e mudança na percepção de que a guerra pode ser mais longa e disruptiva para a oferta global.

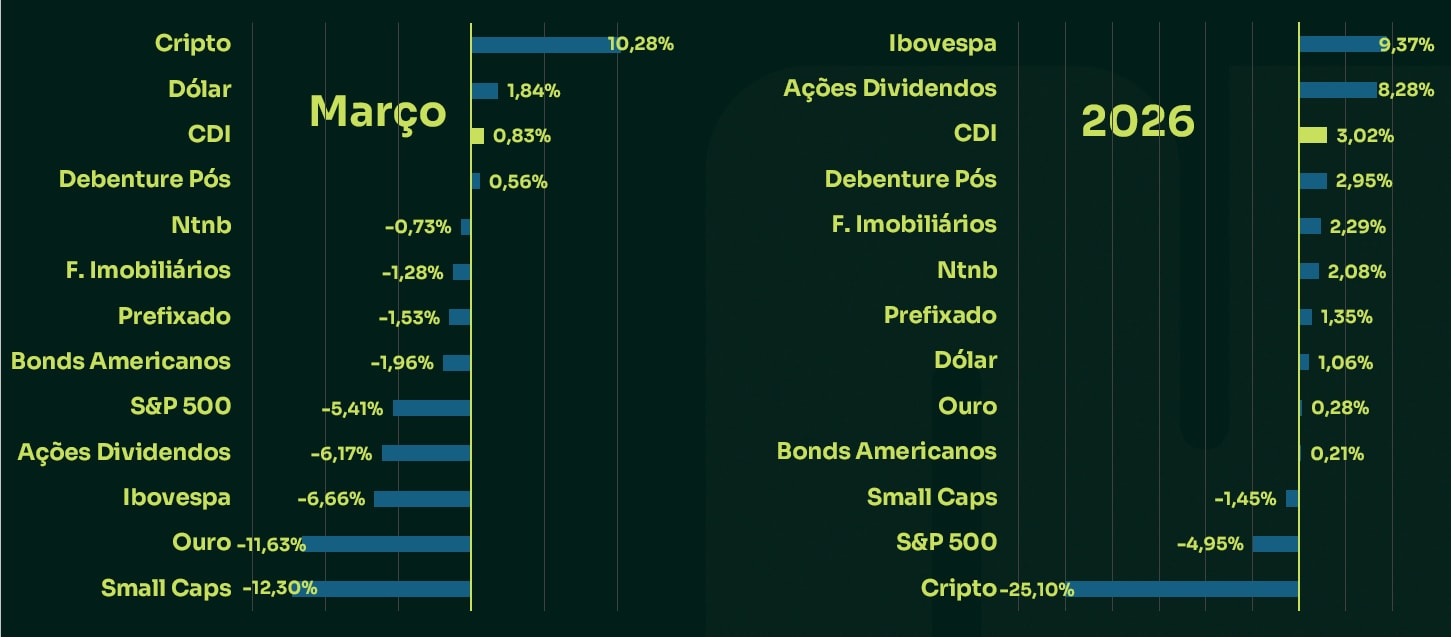

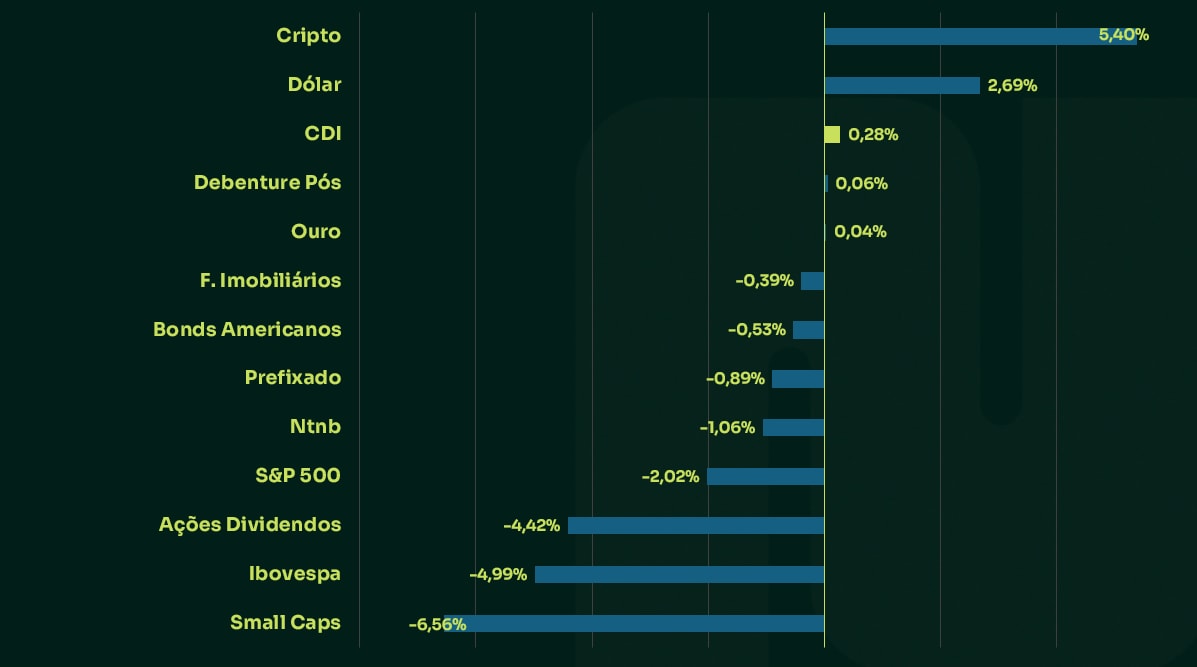

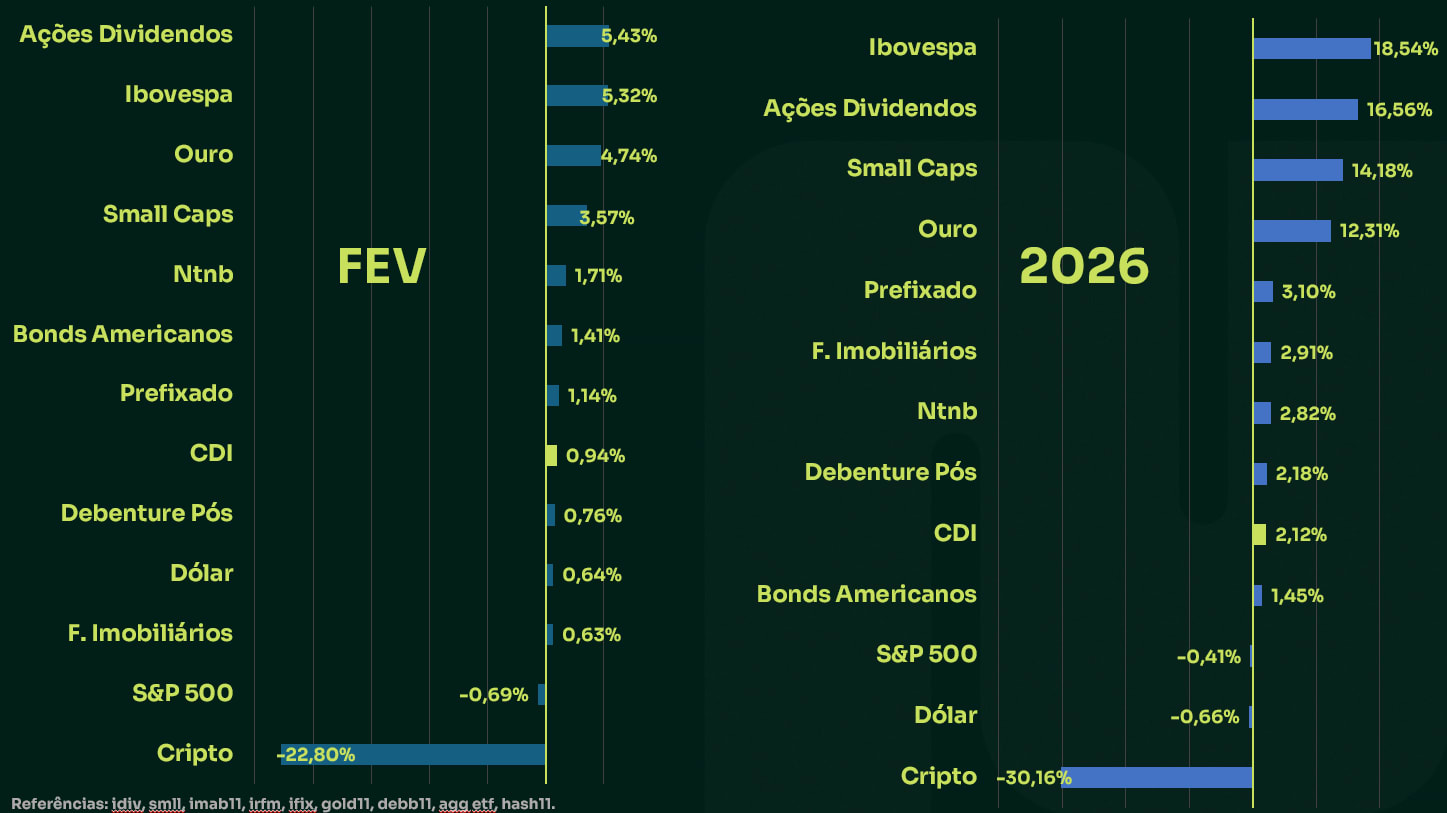

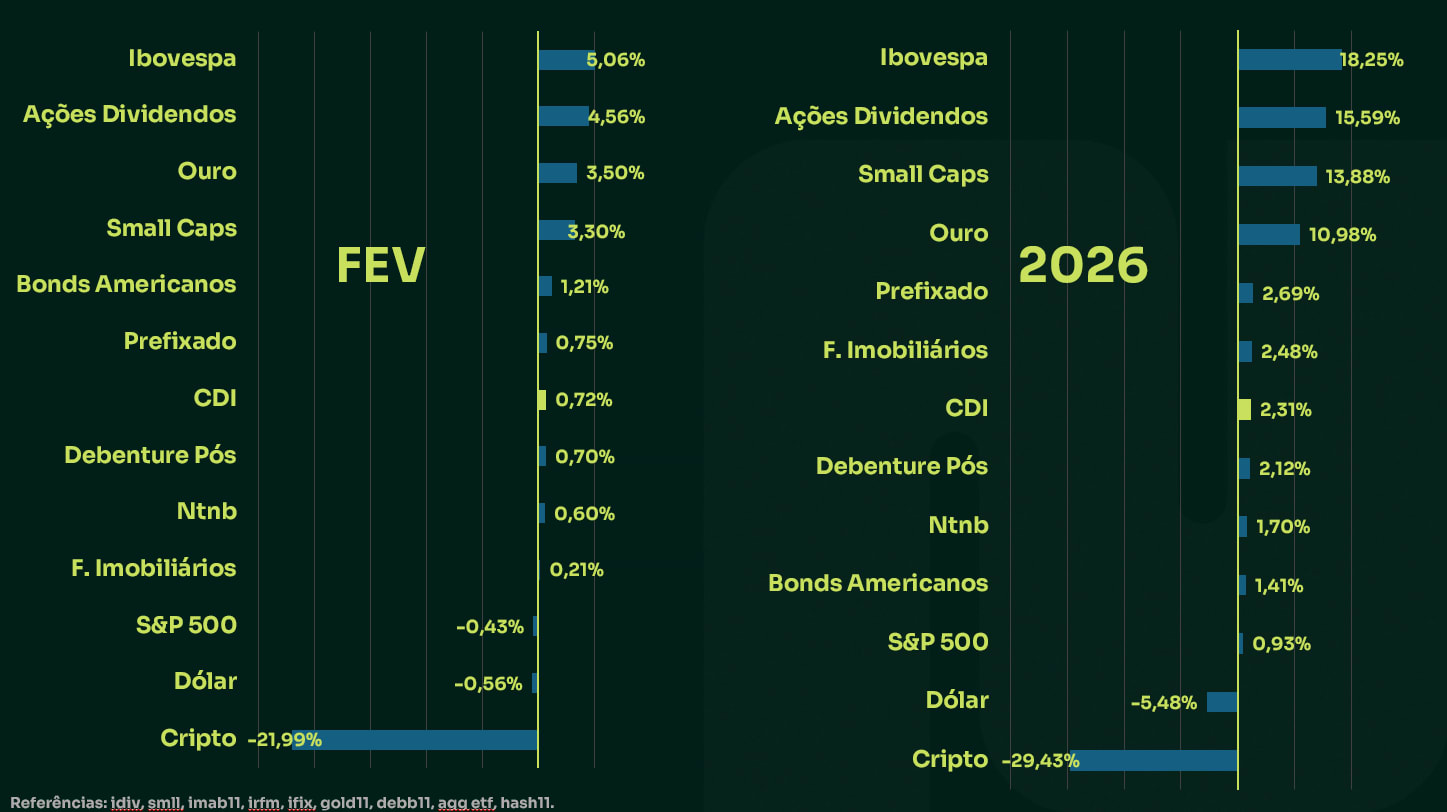

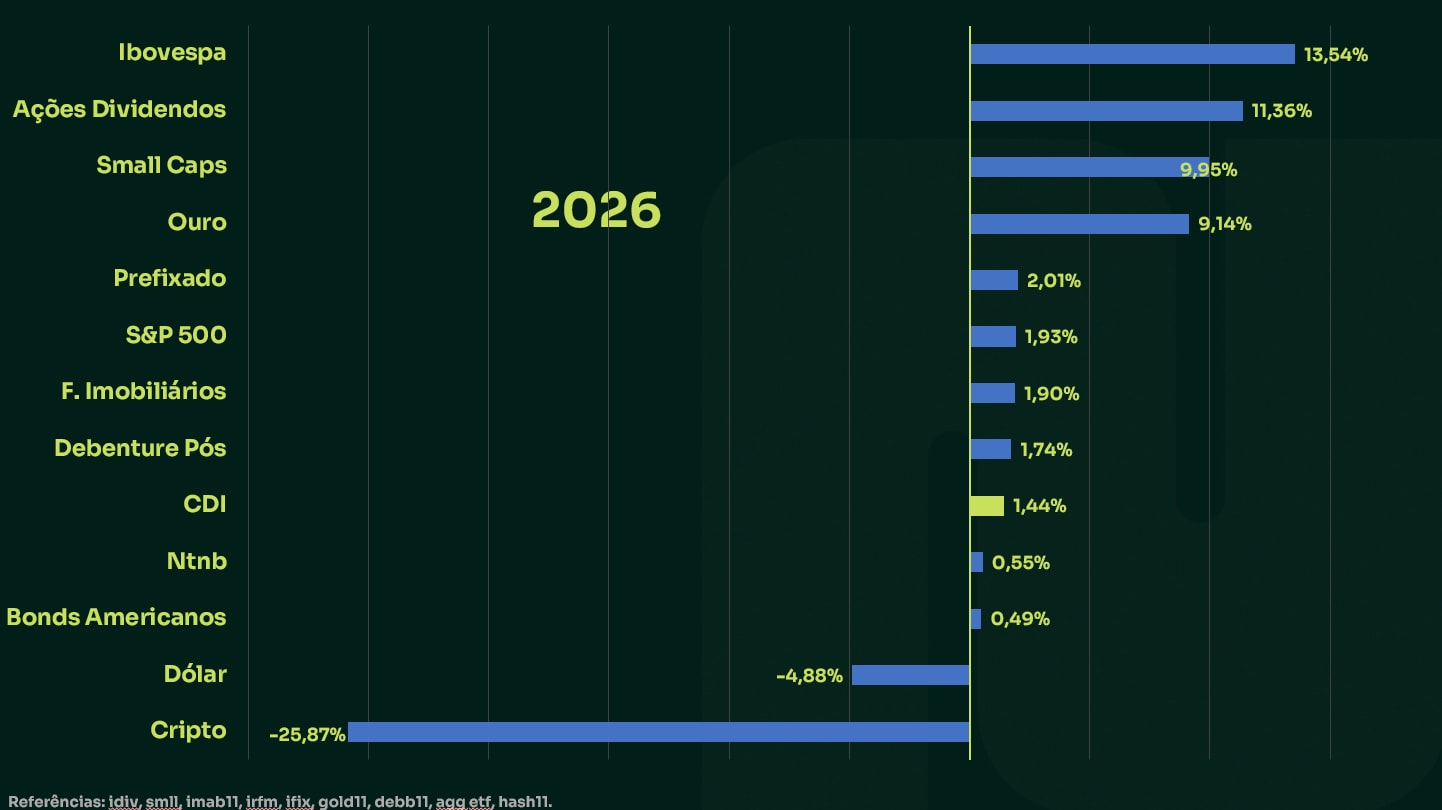

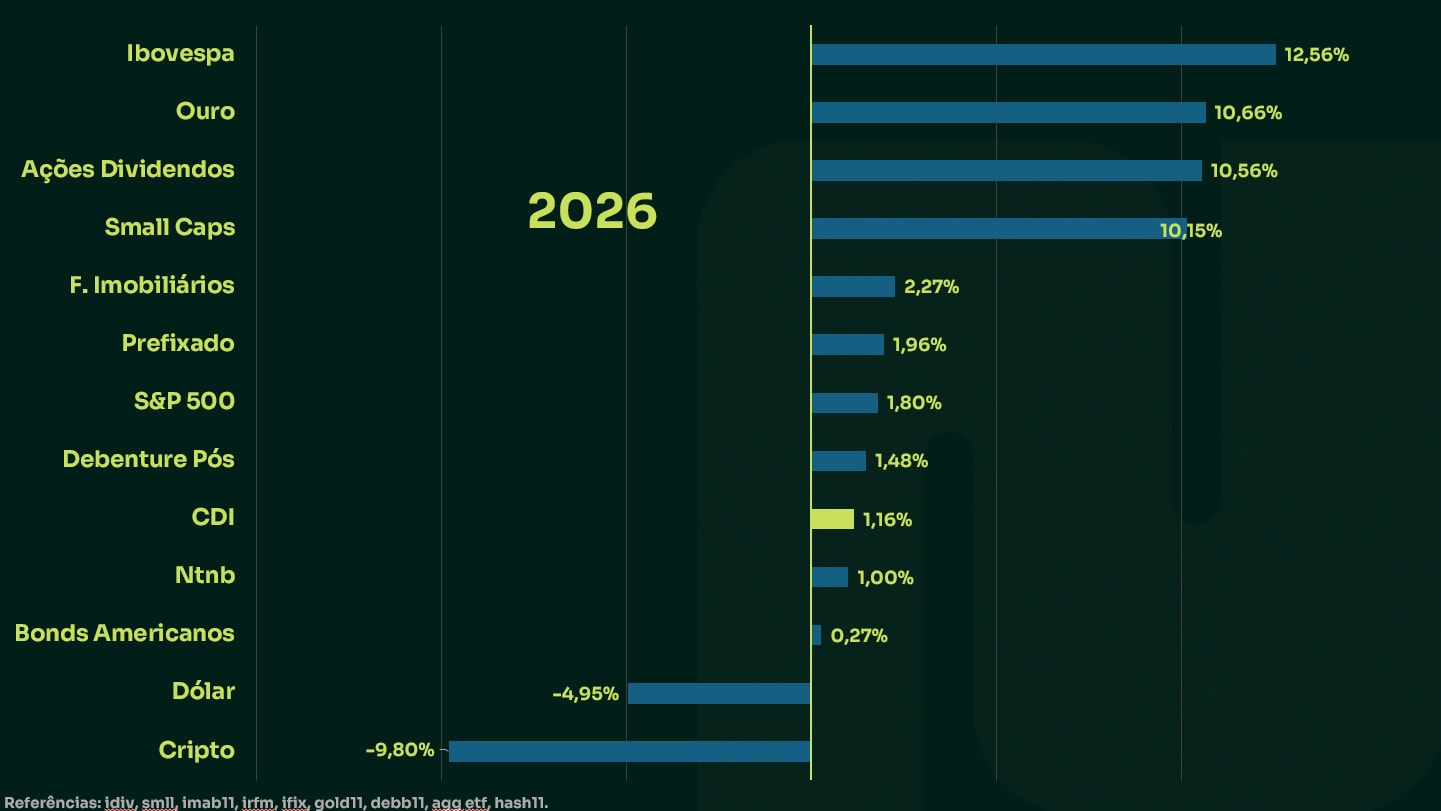

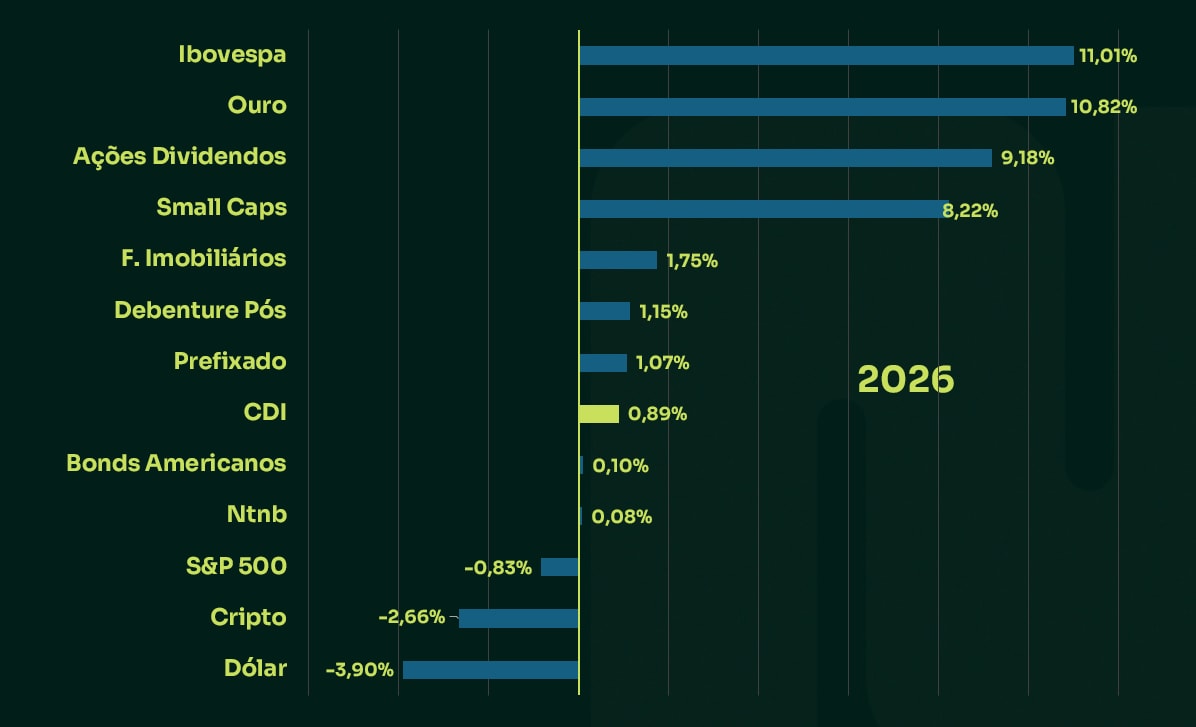

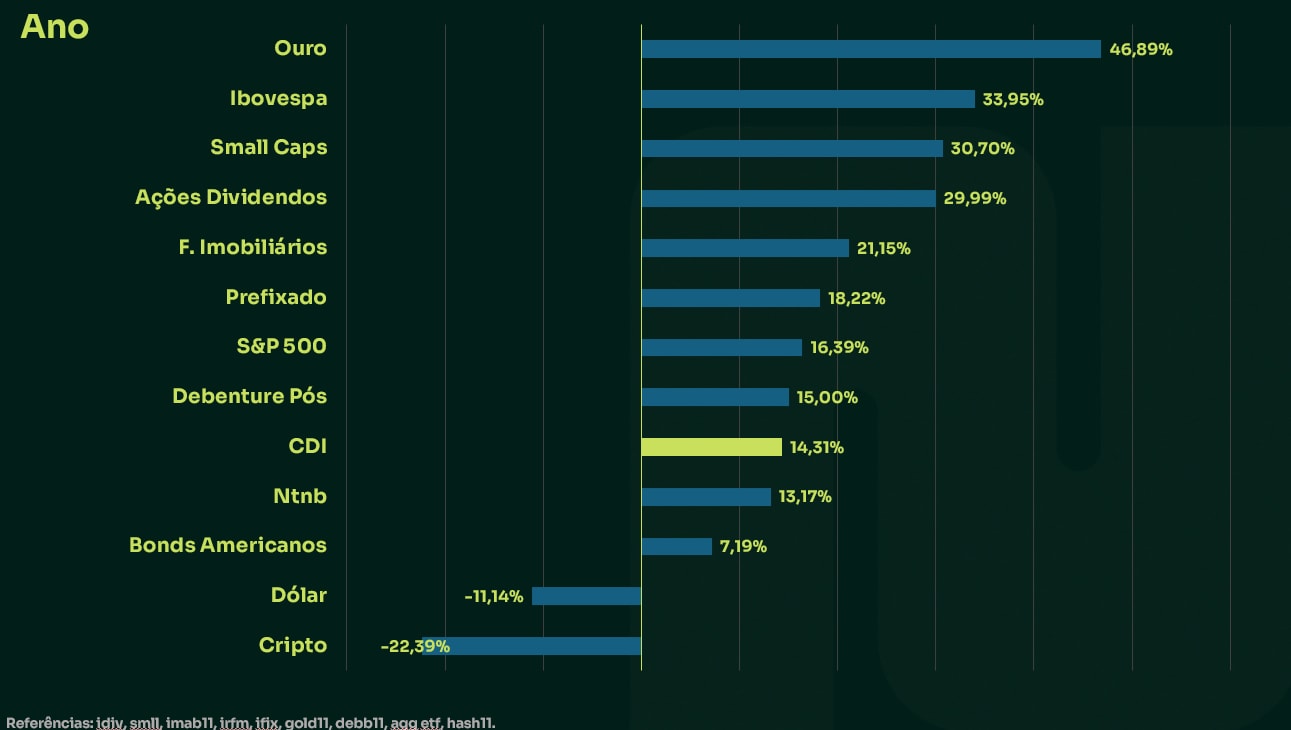

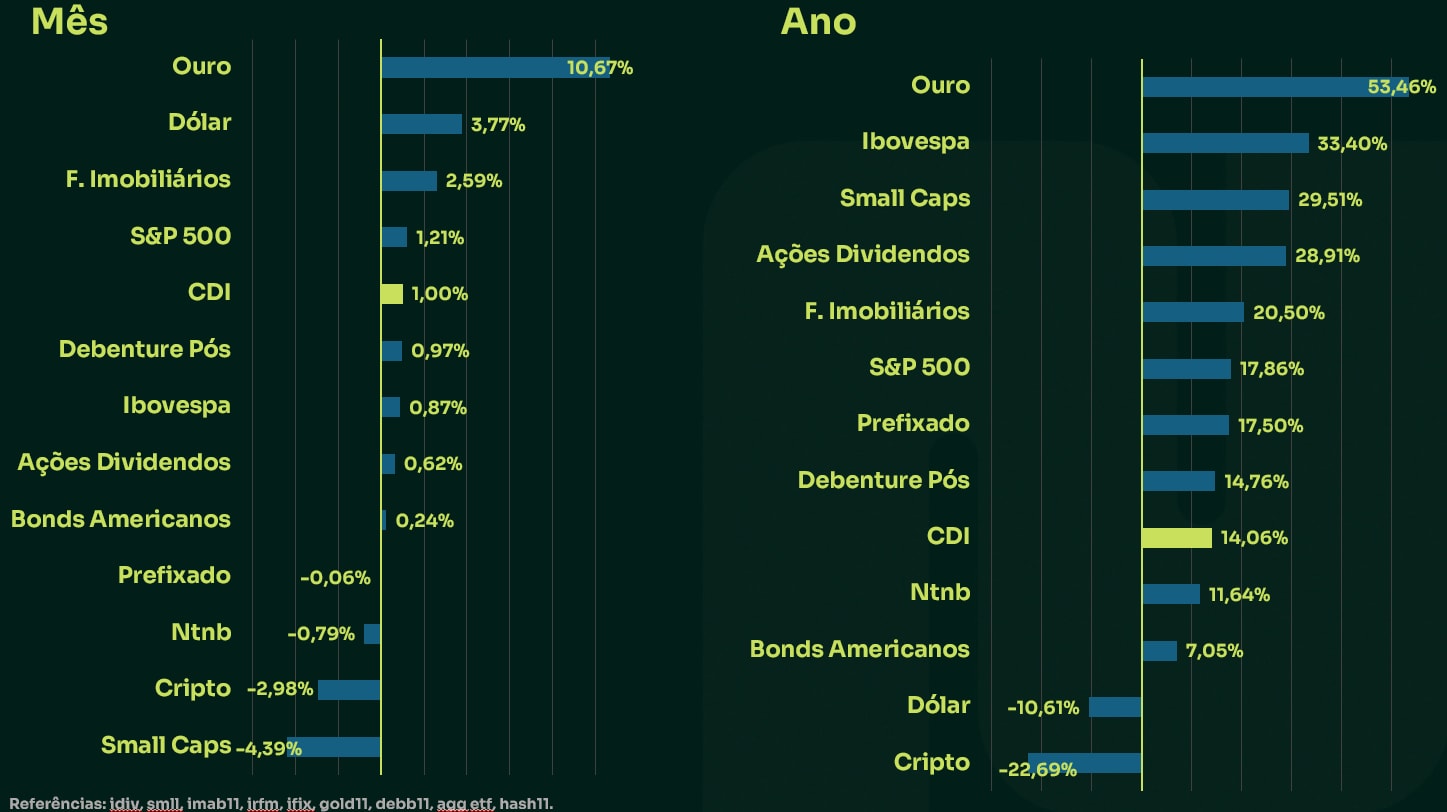

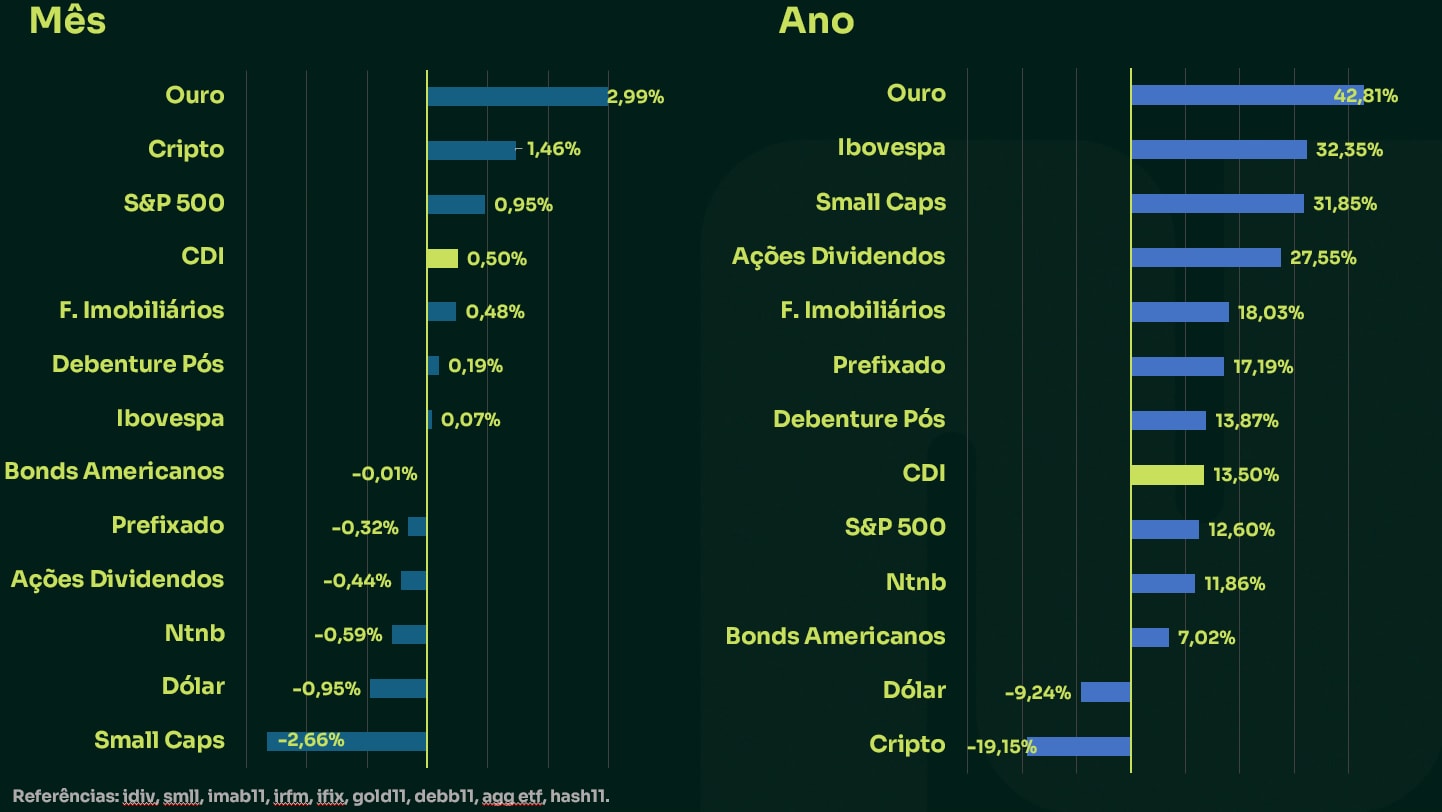

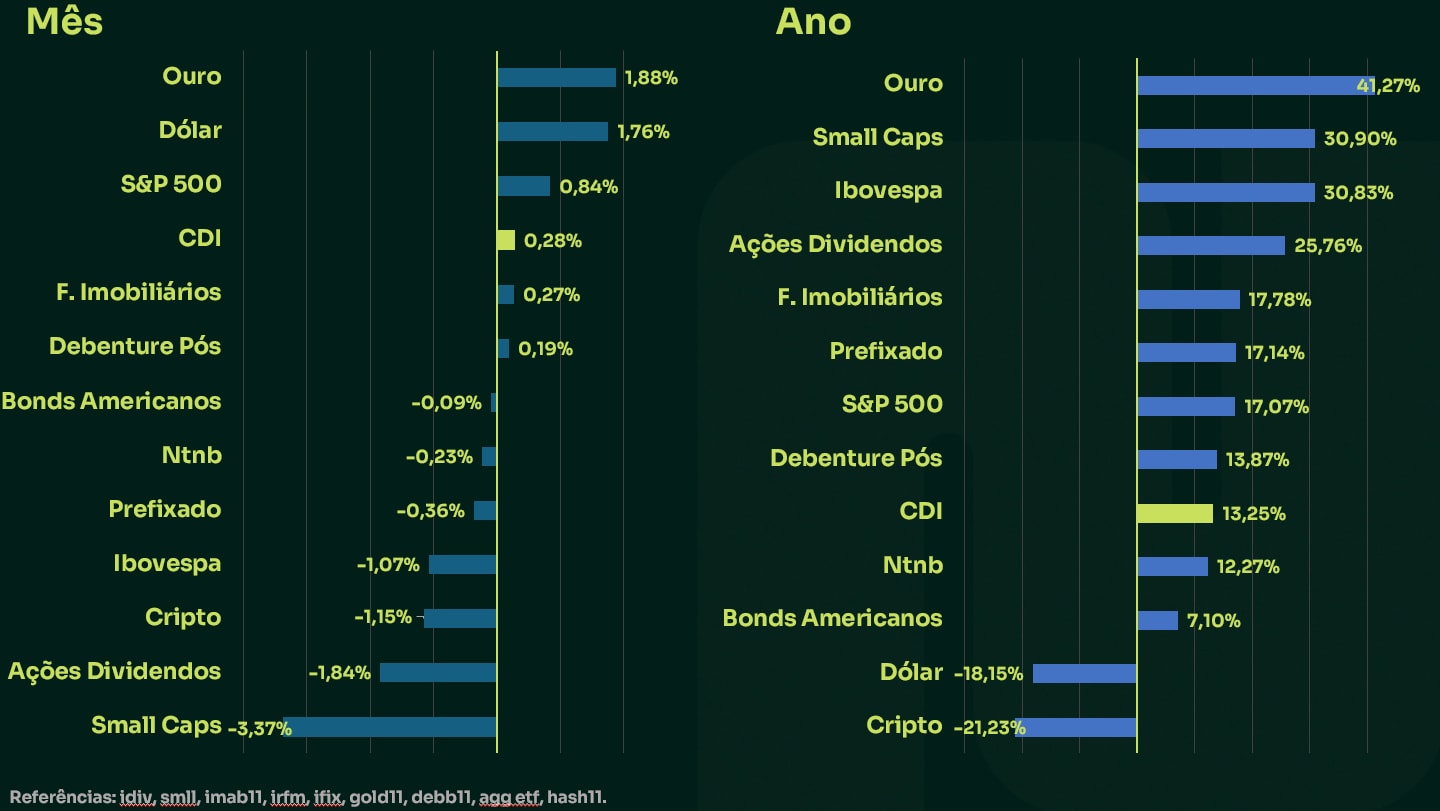

Rentabilidade das principais classes

EVENTO PRESENCIAL

No dia 24/03, às 18h30, vamos realizar a segunda edição do evento “Onde Investir em 2026”.

Desta vez receberemos Gabriel Barros, economista-chefe da ARX e ex-diretor do Tesouro Nacional, em um painel junto com três especialistas da Nomos para discutir cenário macro e oportunidades de investimento em 2026 .

O evento será presencial para clientes no escritório da Nomos em São Paulo.

Todo mês, a Nomos se reúne para transmitir a melhor forma de pensar seus investimentos.

Nosso especialistas Beto, Diogo e Max transmitiram as projeções dos principais ativos da economia (com beto) da renda fixa (com diogo) e das ações (Max Bohm).

De olho nos gráficos

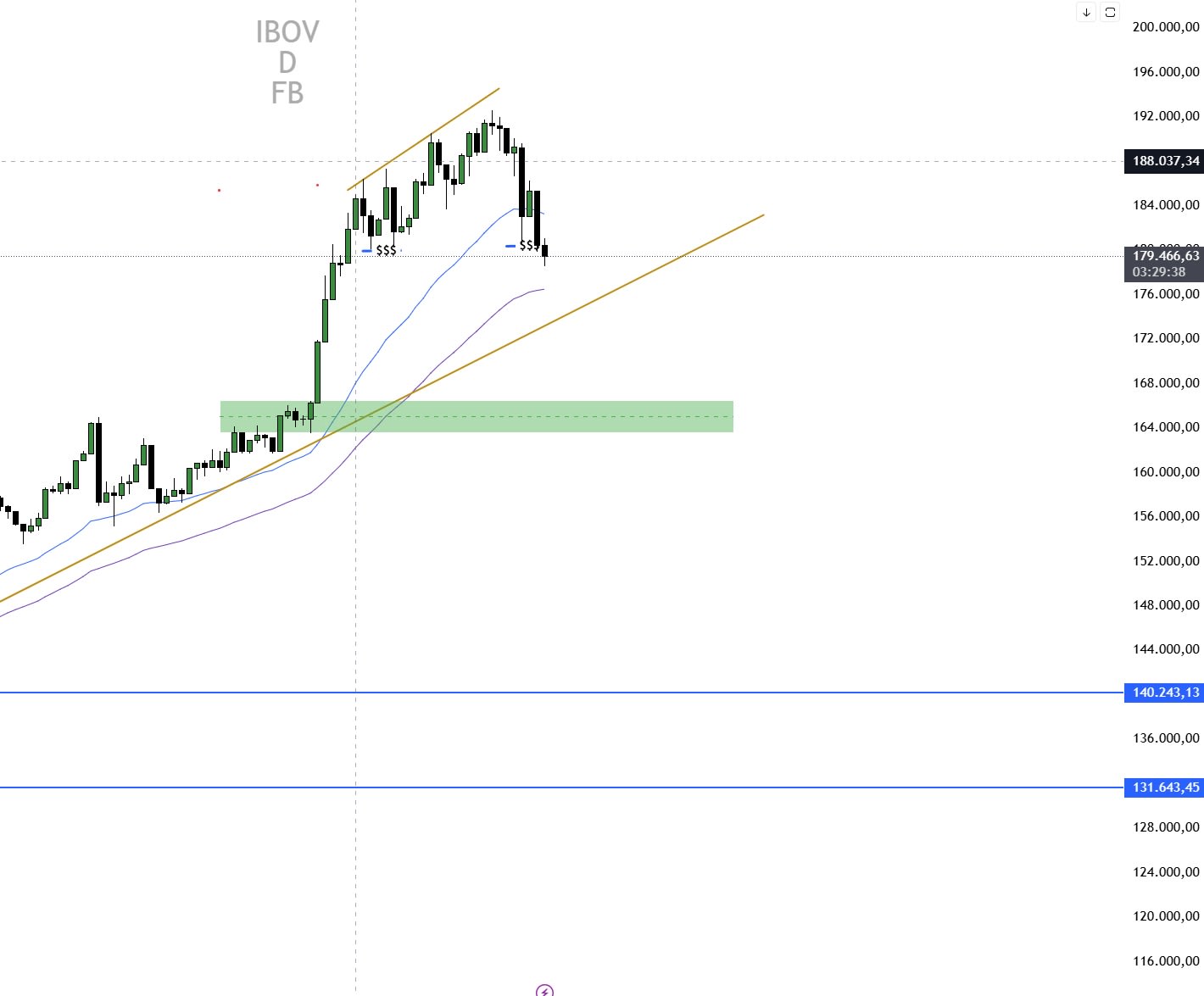

Ibovespa [IBOV]

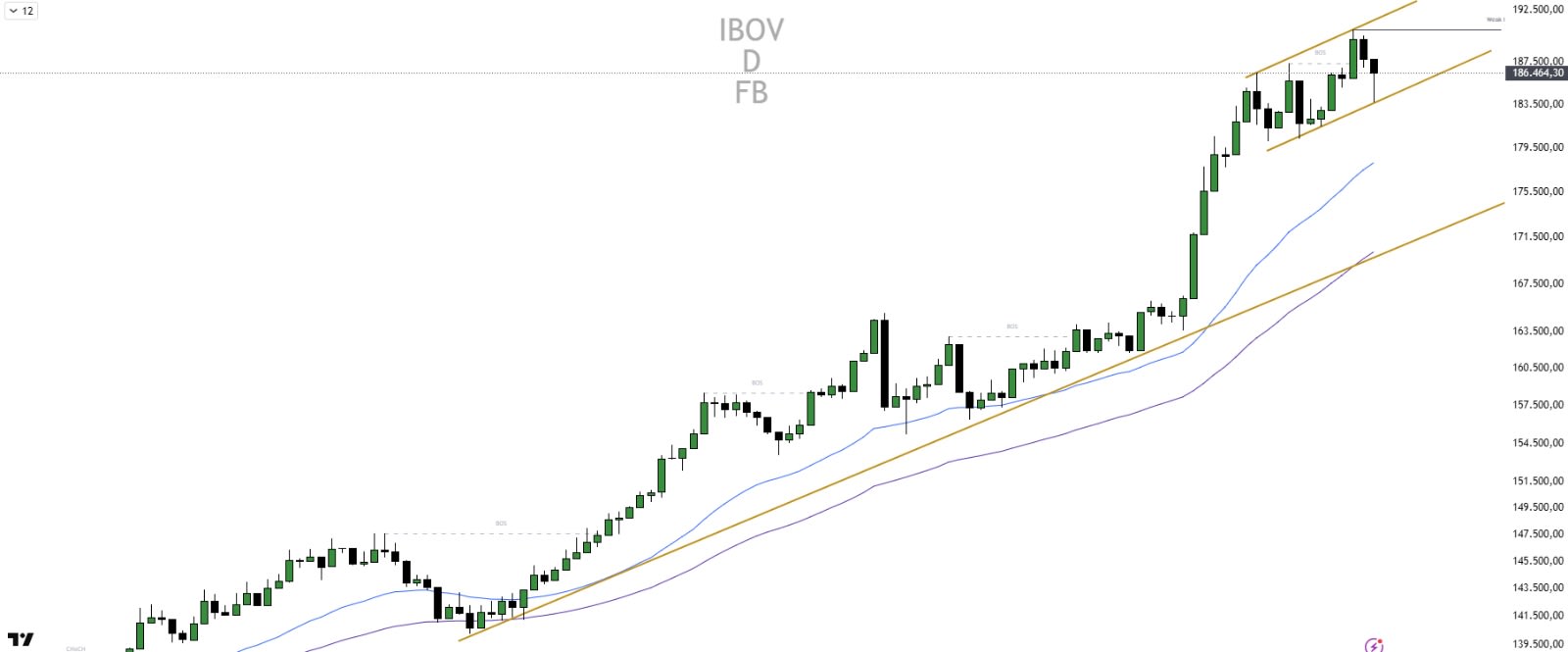

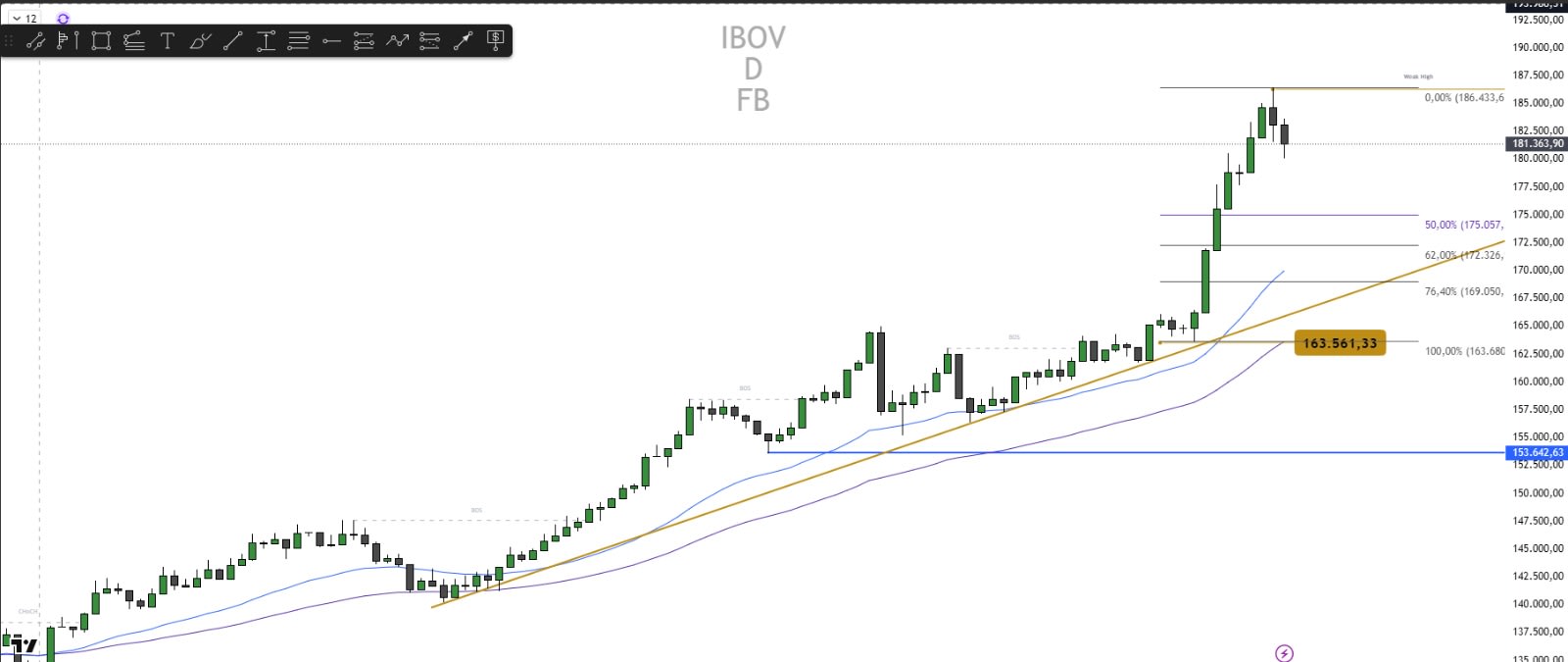

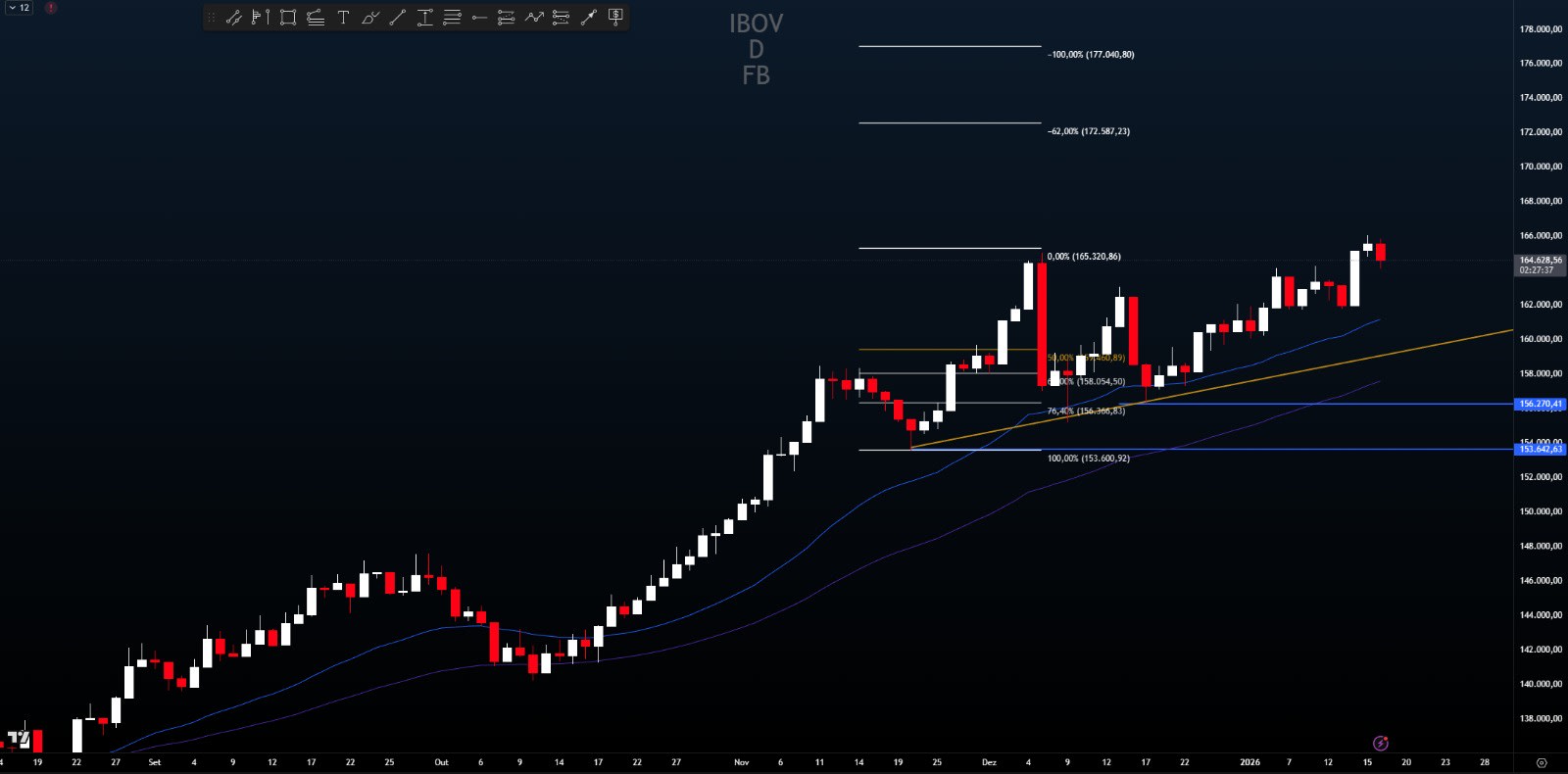

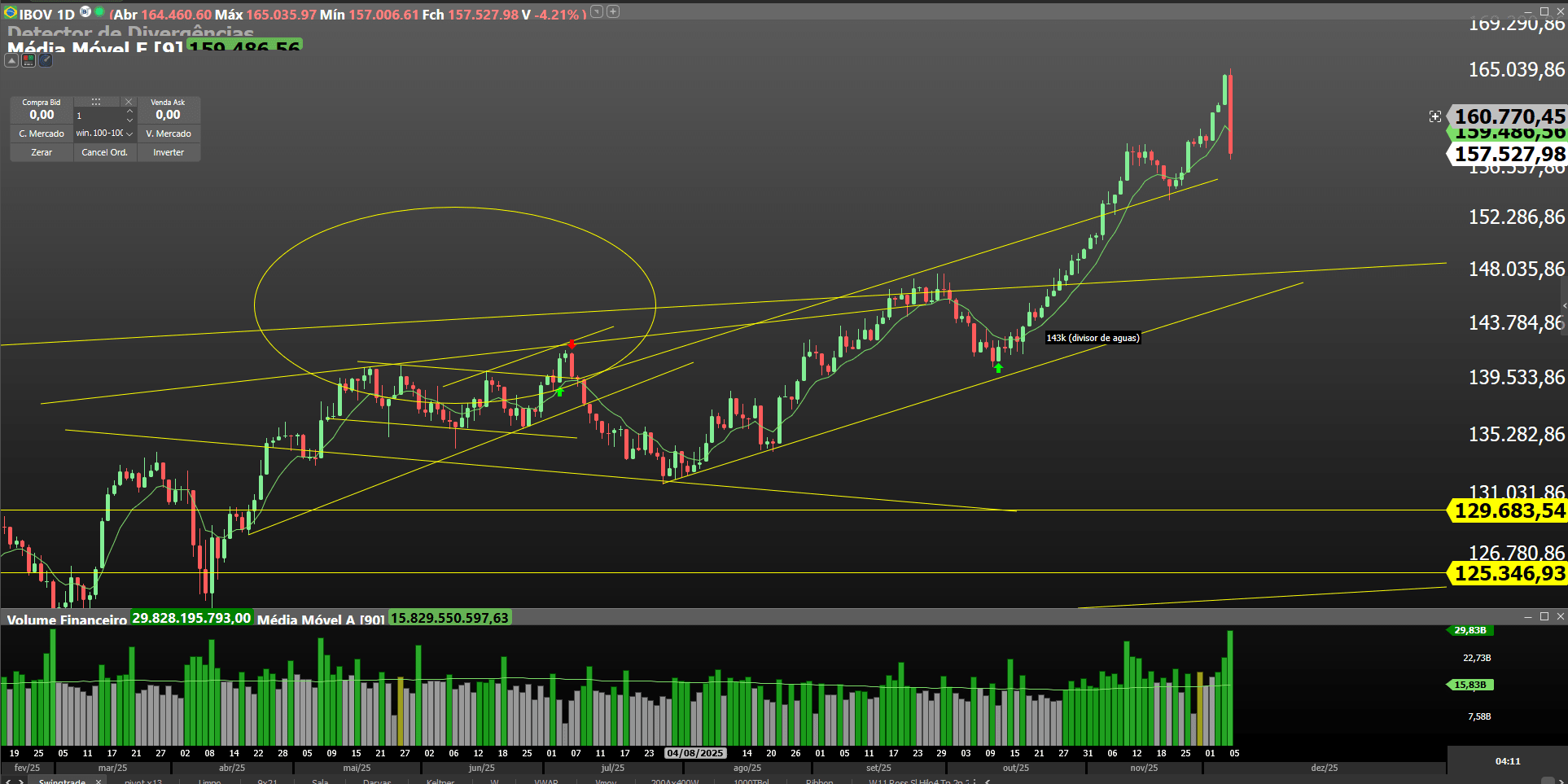

O Ibovespa vive um momento de deterioração técnica relevante. O índice consolidou uma tendência de baixa no gráfico diário, com topos e fundos já confirmados, além de ter rompido uma linha de tendência de alta (LTA) que sustentava o movimento desde outubro do ano passado. Para Filipe Borges, analista técnico da NMS Research, o quadro abre margem para novas perdas nas próximas semanas. "O índice Ibovespa deve buscar a região entre 165 e 166 mil pontos nos próximos dias, o que representa uma queda esperada entre 5% e 7% nas próximas duas semanas", afirmou o analista.

Vale [VALE3]

No radar das ações individuais, a Vale (VALE3) segue o mesmo caminho. Borges já havia alertado anteriormente sobre a importância de se observar o rompimento do suporte nos R$ 82,00, nível que acabou cedendo. Desde então, o papel recuou para a faixa dos R$ 75,00, e o analista projeta novas quedas à frente. O próximo alvo técnico da mineradora está na região de R$ 61,90. "Há espaço para a Vale corrigir bem ainda nos próximos dias, em torno de 15% a 17%, e já começamos a observar alguma operação na ponta compradora para quem busca uma entrada", destacou Borges.

Bitcoin

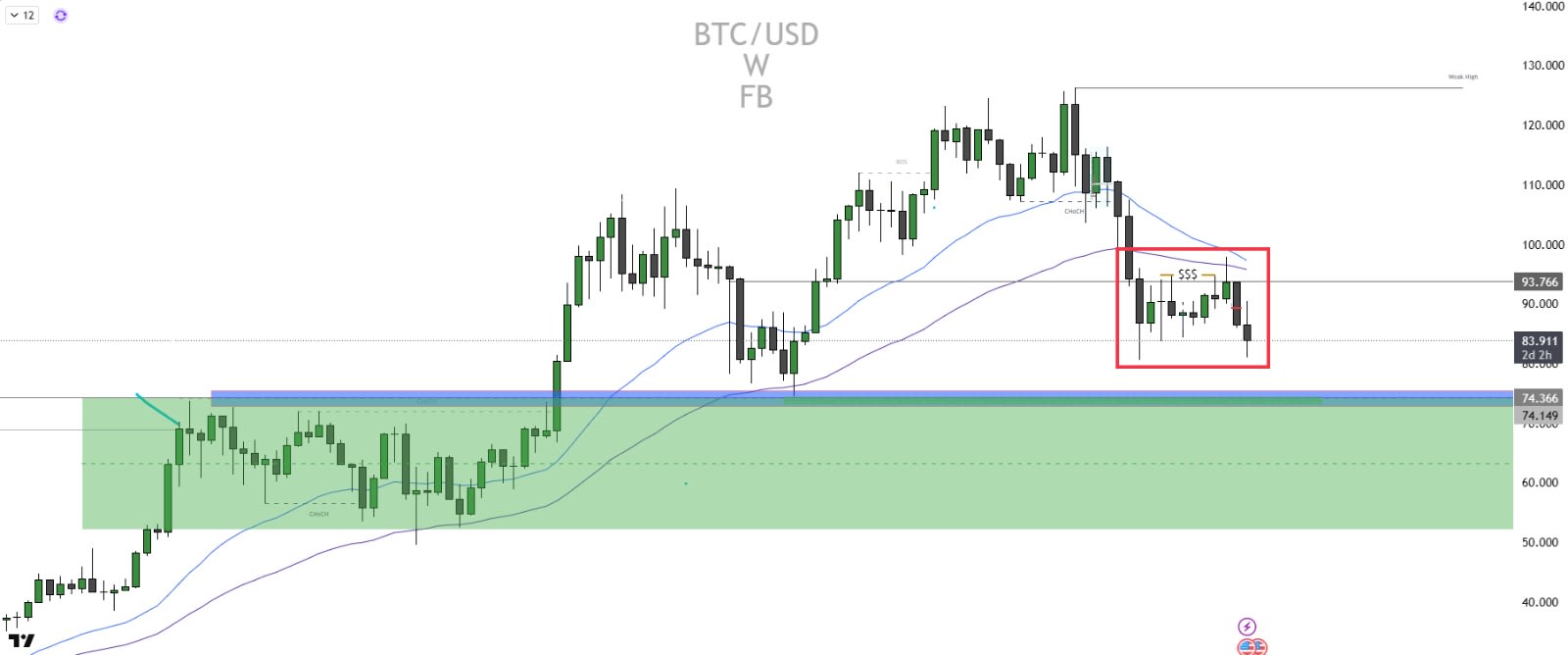

No mercado de criptomoedas, o Bitcoin também enfrenta resistência. O ativo testou uma região de order block, zona de retração relevante, e falhou no rompimento, sinalizando retorno da pressão vendedora. O analista da NMS Research projeta que a criptomoeda deve testar em breve a LTA na faixa dos US$ 66.700. A perda desse suporte, segundo Borges, abriria caminho para quedas mais acentuadas, com primeiro alvo em US$ 56.000. O cenário mais pessimista contempla uma ruptura do suporte dos US$ 60.000 e um movimento em direção aos US$ 45.000.

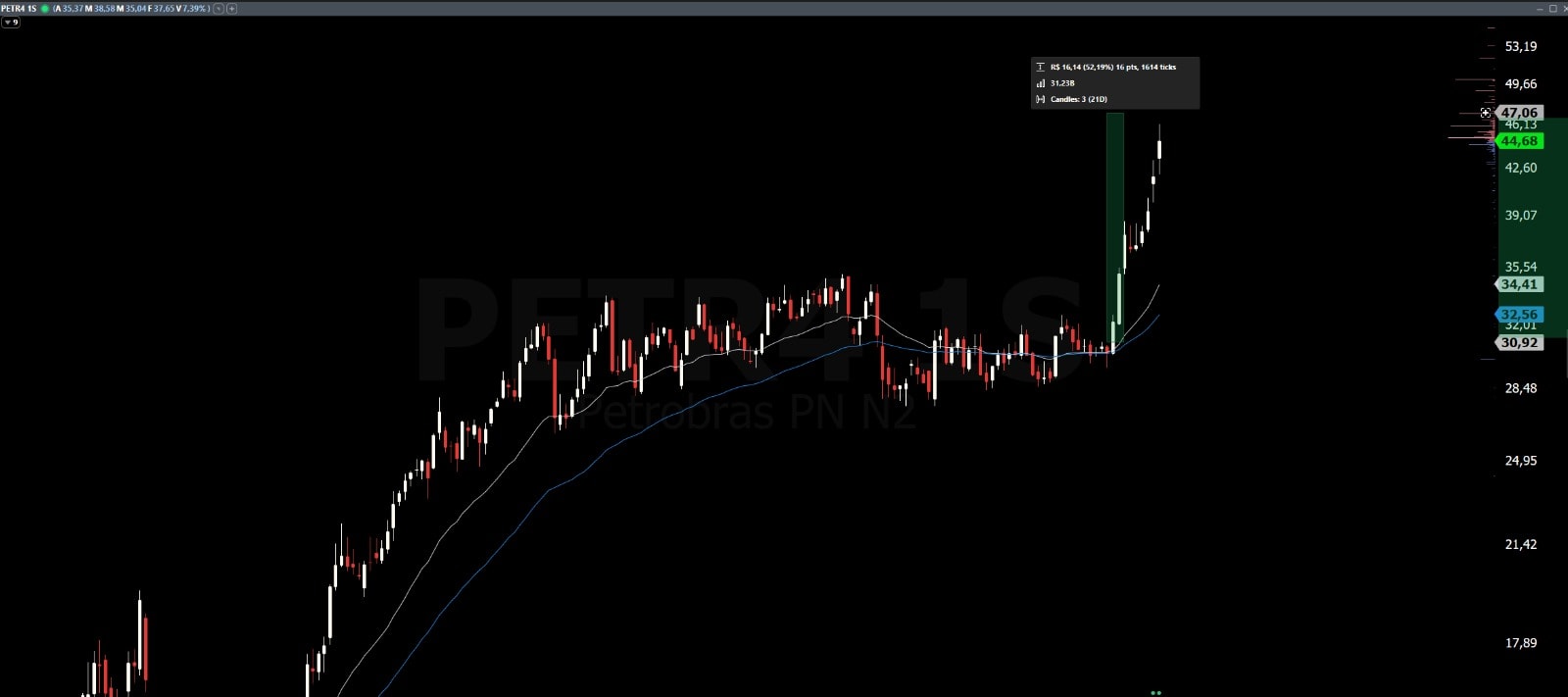

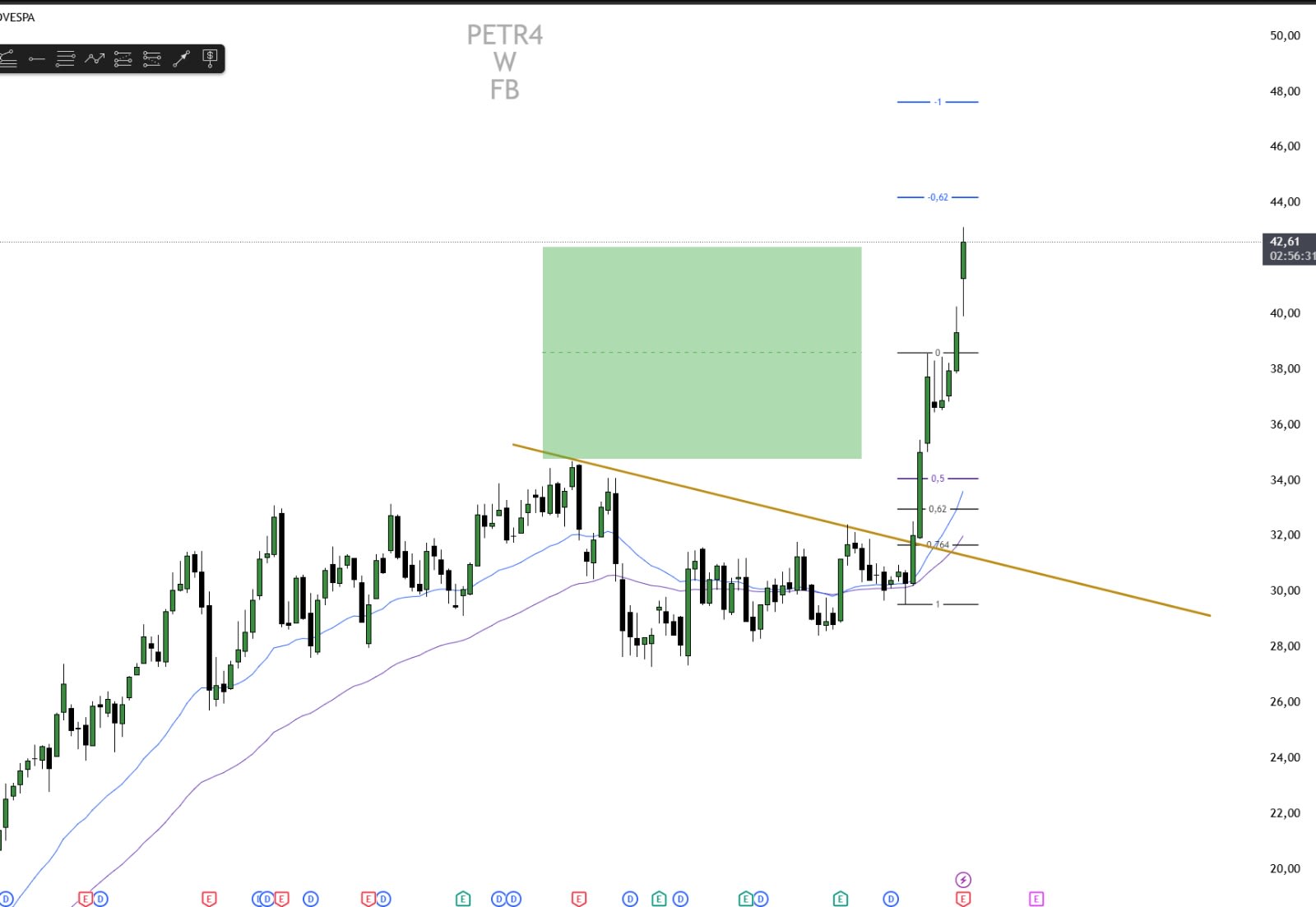

Petrobras [PETR4]

Já a Petrobras (PETR4) apresenta um sinal de possível exaustão após uma forte valorização. No gráfico semanal, o papel formou um candle de exaustão de movimento e atingiu a região-alvo de R$ 47,50 projetada anteriormente, negociando agora próximo dos R$ 45,00. Vale lembrar que, desde as mínimas registradas na semana de 5 de janeiro, o ativo chegou a acumular alta de 62%, recuando para cerca de 51% de valorização desde o fundo. Diante disso, Borges recomenda cautela. "Vale a pena uma proteção do capital, uma zeragem de pelo menos o capital principal, e ficar com as ações que já entregaram boa valorização para partir para a próxima oportunidade", avaliou o analista. Ele também chama atenção para o cenário externo: uma resolução positiva no conflito geopolítico e a reabertura do Estreito de Ormuz poderiam pressionar o preço do petróleo para baixo com o retorno de nova oferta ao mercado, o que também pesaria sobre os papéis da estatal brasileira.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Economia em Destaque - XP

Conflito no Oriente Médio derruba infraestrutura energética no Golfo e empurra o Brent a US$ 110/barril (+76% no ano). Bancos centrais ao redor do mundo mantêm juros e adotam postura de cautela. Fed descarta corte em 2026 e mercado só espera alívio em 2027.

No Brasil, Copom inicia ciclo de corte com Selic a 14,75%. XP projeta reduções adicionais até 12,75%, mas alerta para riscos inflacionários. Greve dos caminhoneiros é evitada após negociações, e Dario Durigan assume o Ministério da Fazenda no lugar de Haddad.

Confiança no judiciário & Imagem dos ministros do STF - Atlas/Estadão

Pesquisa Atlas/Estadão com 2.090 brasileiros (16 a 19/03) mostra o STF como uma das instituições menos confiadas do país: 60% desconfiam da corte, marca recorde na série histórica. Entre todas as instituições avaliadas, só o Congresso Nacional tem índice pior (86% de desconfiança).

O Safra eleva a recomendação de Auren (AURE3) de Neutro para Outperform, com novo preço-alvo de R$ 14,10 (antes R$ 9,60).

A tese se apoia em três pontos: redução da exposição a preços de energia em 2026/2027 com reposicionamento para se beneficiar da alta de longo prazo a partir de 2028; recebíveis de ativos não depreciados da Cesp e indenizações por curtailment aprovadas em lei, que somam ~R$ 1,8bn ao valor justo; e TIR estimada de ~13%, acima da média setorial de ~10%. A alavancagem elevada (5,7x dívida líquida/EBITDA em 2026) deve recuar para 3,5x em 2028 com a melhora da geração de caixa.

Em fevereiro, insiders das empresas cobertas pelo Itaú BBA foram vendedores líquidos de R$ 2,0bn em 534 transações. Acionistas controladores lideraram as vendas (R$ 1,3bn), seguidos pela administração (R$ 0,5bn) e pelo conselho (R$ 0,2bn).

Por setor, Consumo Discricionário, Consumo Básico e Financeiro concentraram as maiores vendas líquidas (R$ 1,1bn, R$ 0,7bn e R$ 0,3bn, respectivamente). Saúde foi o único setor com compra líquida, de R$ 103mn. As ações com maior venda proporcional foram SMFT3, ALLD3 e MBRF3; no lado comprador, TCSA3 e TASA3 se destacaram.

As ações da Cyrela (CYRE3 e CYRE4) apareceram entre as maiores quedas do Ibovespa no pregão desta sexta-feira (20), após a divulgação do balanço do quarto trimestre de 2025. Às 14h02, os papéis recuavam 5,90% e 6,11%, respectivamente, para R$ 25,51 e R$ 23,97 — a despeito de um resultado que, na superfície, veio sólido.

O lucro líquido do 4T25 totalizou R$ 682,2 milhões, com EPS de R$ 1,55 (+41% na comparação anual) e ROE anualizado de 27%. A receita líquida avançou 29% em relação ao mesmo período de 2024, chegando a R$ 3,23 bilhões — exatamente em linha com as estimativas do BTG Pactual, que manteve recomendação de compra com preço-alvo de R$ 40,00.

A virada contábil que mudou o jogo

O salto de receita, porém, tem uma explicação que o mercado rapidamente identificou: uma mudança no critério de reconhecimento de receitas. Antes do 4T25, a Cyrela só contabilizava receitas após seis meses do lançamento ou quando o empreendimento atingia 50% das vendas. Com a nova política, o reconhecimento ocorre assim que a empresa decide prosseguir com o projeto.

O efeito prático foi imediato. Projetos como o Epic e o Vista Milano contribuíram com R$ 328 milhões e R$ 131 milhões de receita no trimestre, respectivamente, além de R$ 302 milhões oriundos de empreendimentos lançados no próprio 4T25 — segundo relatório do BTG Pactual publicado nesta data.

“O desempenho mais forte da receita foi impulsionado por uma mudança na forma de reconhecimento contábil [...] Isso inflou a receita e o lucro no papel. Mas quando o investidor vai ver o caixa, a história é outra”, informou João Tonello, analista pleno, NMS Research

Enquanto o lucro contábil subia, a geração de caixa seguiu trajetória oposta. No 4T25 isolado, a construtora registrou queima de caixa de R$ 38 milhões — uma reversão em relação à geração positiva de R$ 61 milhões no mesmo trimestre de 2024. No acumulado do ano, a geração de caixa recuou de R$ 259 milhões em 2024 para apenas R$ 65 milhões em 2025.

A dívida líquida ajustada encerrou dezembro em R$ 2,3 bilhões — ante R$ 985 milhões um ano antes e R$ 886 milhões ao fim do terceiro trimestre de 2025. Em doze meses, a dívida mais do que dobrou.

“Lucro subindo, caixa caindo — esse descasamento é o que gera a queda. O mercado está separando o que é lucro contábil do que é geração de caixa real”, acrescentou o analista.

Velocidade de vendas dá sinal de alerta

Outro ponto de atenção levantado por analistas é o índice de Velocidade de Vendas sobre Oferta (VSO). Nos últimos doze meses, o indicador caiu para 45,2%, ante 55% no mesmo trimestre do ano anterior. Considerando apenas os lançamentos do 4T25, a VSO foi de apenas 38% — o que, num ambiente de juros elevados, sinaliza cautela crescente por parte do comprador de imóvel.

Para Tonello, há ainda um componente de “venda no fato”: o papel acumula alta de 22% em doze meses, e parte do movimento de queda desta sexta reflete a realização de lucros por quem antecipou o resultado positivo.

BTG mantém Buy, mas reconhece o ruído

O BTG Pactual, em relatório assinado pelos analistas Gustavo Cambauva, Gustavo Fabris e Antonio Pascale, manteve a Cyrela como sua principal escolha no segmento de médio e alto padrão, com recomendação de compra e múltiplo de 6x P/L para 2026E. O banco destacou que a maior parte da expansão de margens foi impulsionada pelo ajuste contábil — não por crescimento orgânico puro — e que o ambiente operacional para o segmento de renda média ficou mais desafiador recentemente.

“O resultado bonito na superfície, mas o mercado está lendo as entrelinhas — caixa fraco, dívida subindo e mudança contábil inflando os números. A queda faz sentido dentro dessa leitura”, finalizou Tonello.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

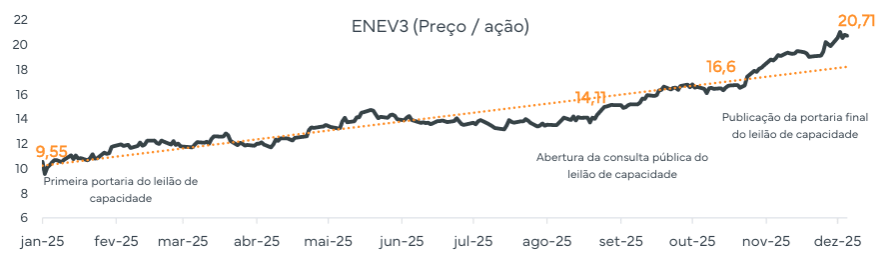

Quem acompanha as ações da Eneva (ENEV3) viveu um pregão que justifica meses de paciência. Os papéis dispararam mais de 15%, renovaram máxima histórica e lideraram o Ibovespa. O motivo tem nome e sobrenome: o Leilão de Reserva de Capacidade, o famoso LRCAP, que aconteceu nesta quarta-feira, 18 de março, e trouxe resultado que superou até as expectativas mais otimistas.

O leilão que quase não aconteceu

O LRCAP é um leilão do governo federal em que usinas termelétricas e hidrelétricas são contratadas não para gerar energia o tempo inteiro, mas para ficarem de prontidão. É como um seguro: o país paga para ter essa capacidade disponível, principalmente nos horários de pico, quando o sol já se pôs e a energia solar desaparece da rede.

Para a Eneva, esse leilão era o evento mais esperado do ano. A empresa tem cerca de 1,5 GW em usinas cujos contratos estão vencendo e precisam ser renovados. Além disso, possui uma carteira robusta de projetos novos, como a Ceiba, no Ceará, com potencial de 2,4 GW, e a expansão da Celse, em Sergipe, que dependiam desse certame para sair do papel.

Acontece que em fevereiro, quando a ANEEL divulgou os primeiros preços-teto do leilão, o mercado entrou em pânico. Os valores eram baixos demais para viabilizar novos projetos. As ações da ENEV3 despencaram quase 20% em poucos dias, e a tese de investimento ficou sob uma nuvem de incerteza. Analistas do Citi e do UBS BB alertaram que, naqueles termos, nenhum megawatt novo seria adicionado ao sistema. O leilão correria o risco de ficar vazio.

O risco de apagões futuros soou o alarme no governo. Em menos de uma semana, o Ministério de Minas e Energia voltou atrás e praticamente dobrou os preços-teto para usinas existentes e elevou em mais de 80% os valores para projetos novos. A ANEEL aprovou os novos parâmetros em 13 de fevereiro, e as ações já reagiram com altas de 8% no mesmo dia.

O resultado de hoje: preços nas alturas

O que chamou atenção no leião de hoje foi que os preços finais ficaram colados nos tetos, sinal inequívoco de que a oferta era insuficiente para atender toda a demanda.

Na rodada do produto 2029, que era o vértice mais relevante para a Eneva por envolver seus grandes projetos greenfield, o preço marginal fechou em R$ 2.890.000 por MW ao ano — apenas R$ 10 abaixo do teto de R$ 2.900.000. Em linguagem simples, o mercado disse que está disposto a pagar o preço máximo permitido para ter essas usinas disponíveis no futuro. A escassez global de turbinas a gás para o período de 2028–2029 prevaleceu.

Por que a Eneva é a grande vencedora

A Eneva não é uma termelétrica comum. Ela opera no modelo chamado “Reservoir-to-Wire”, extrai seu próprio gás natural de reservas no Maranhão e no Amazonas e o queima nas próprias usinas para gerar energia. Enquanto a maioria das concorrentes depende de gás importado (sujeito ao dólar e ao mercado global), a Eneva produz com custo em reais e tem controle sobre toda a cadeia.

Essa vantagem se traduz em margem para dar lances competitivos nos leilões. Soma-se a isso o fato de que a empresa se antecipou e comprou turbinas a gás antes da explosão global de preços desses equipamentos, num mercado hoje em que falta equipamento. Quem não comprou turbina antes simplesmente não consegue montar uma usina nova a tempo.

Os números por trás do otimismo

Os resultados financeiros recentes reforçam o momento. No quarto trimestre de 2025, a Eneva reverteu um prejuízo de R$ 1 bilhão no ano anterior para um lucro líquido de R$ 57 milhões. A receita líquida cresceu 24,5% e o EBITDA ajustado avançou quase 20%. As reservas de gás na Bacia do Parnaíba foram certificadas em 37,9 bilhões de metros cúbicos, com um índice de reposição de reservas de 111%, ou seja, a empresa descobriu mais gás do que consumiu.

Quem está por trás

Vale lembrar que o BTG Pactual é um dos principais acionistas da Eneva, com participação na faixa de 25% a 37% em diferentes momentos. É uma sinalização skin in the game de um dos maiores bancos de investimento do país.

O que o investidor deve guardar

O leilão de hoje não foi o momento em que o mercado precificou que o Brasil precisa de térmicas a gás para garantir que a luz não apague e que está disposto a pagar caro por isso.

A Eneva, com seus ativos prontos, turbinas compradas e gás próprio é a empresa mais bem posicionada para capturar esse valor.

O registro de alta acima de 15% ao longo do dia e a máxima histórica de hoje refletem exatamente isso. O leilão garantiu fluxo de caixa previsível por 10 a 15 anos.

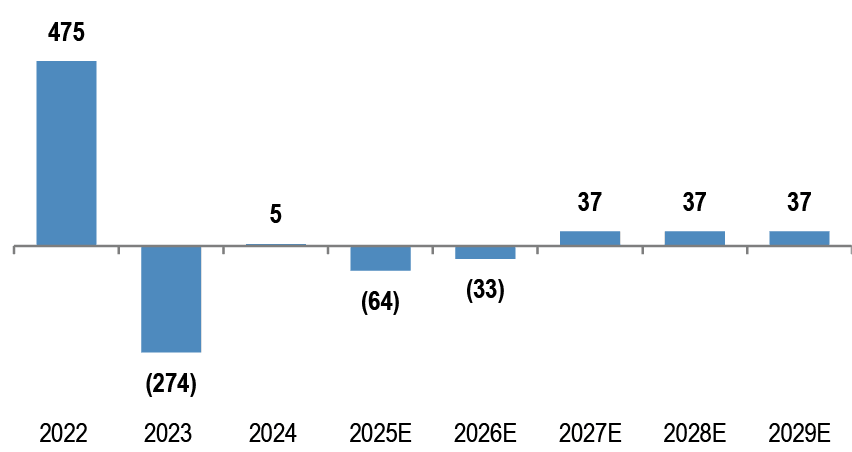

As ações da Hapvida [HAPV3] acumulam uma das piores performances do mercado brasileiro de saúde suplementar nos últimos meses. Desde a divulgação dos resultados do terceiro trimestre de 2025, os papéis da maior operadora verticalmente integrada do país despencaram 73%.

O tombo não é coincidência. Reflete um conjunto de forças que se somam: resultados trimestrais aquém do esperado, pressão competitiva crescente de rivais como Amil e Porto Saúde, e revisões consecutivas para baixo nas estimativas de lucro por analistas. O J.P. Morgan, um dos bancos de maior influência sobre as grandes ações brasileiras, acaba de publicar novo relatório sobre a companhia, e o diagnóstico é severo.

No documento assinado pela equipe de análise do banco americano, os analistas reduziram suas estimativas de lucro por ação ajustado (adj. EPS) em aproximadamente 70% para 2026 e 40% para 2027. Com isso, o J.P. Morgan agora está cerca de 50% abaixo do consenso de mercado para 2026 e 25% abaixo para 2027 — uma divergência expressiva que sinaliza que boa parte dos investidores ainda não absorveu a magnitude dos desafios à frente.

Mais do que o corte em si, chama atenção o cenário projetado pelo banco para os próximos anos. Para 2026, o J.P. Morgan espera uma queda do EBITDA ajustado — rara ocorrência em uma empresa de grande porte que ainda tem crescimento estrutural de longo prazo. A normalização das margens só estaria prevista para o biênio 2027–2028, e mesmo a visão de longo prazo é moderada: o banco projeta crescimento de apenas 4% a 5% ao ano em receita e EBITDA nos próximos cinco anos.

"Negociando a 5x o P/L estimado para 2027, a ação parece opticamente barata — mas mantemos recomendação neutra, pois acreditamos que o caminho para a recuperação permanece incerto."

O paradoxo: ação parece barata, mas os riscos são reais

Aqui reside um dos pontos mais intrigantes da análise do J.P. Morgan. Os papéis da Hapvida negociam a apenas 5 vezes o lucro estimado para 2027 — um múltiplo que, para uma empresa do porte e da posição de mercado da companhia, soa anormalmente baixo. O preço-alvo do banco, de R$ 13,50 por ação (revisado de R$ 39), implica potencial de alta 52% em relação ao último fechamento, com múltiplo-alvo justo de cerca de 8 vezes.

Mas o banco alerta que o barato pode ter “razão de ser”. Excluindo o goodwill e os créditos fiscais acumulados (NOLs), o múltiplo efetivo poderia ser até dois pontos menores — tornando a ação ainda mais cara do que parece. E, acima de tudo, o banco destaca que os resultados de curto prazo devem continuar “convolutos” — palavra dos próprios analistas — até que haja evidências mais claras de estabilização dos fundamentos.

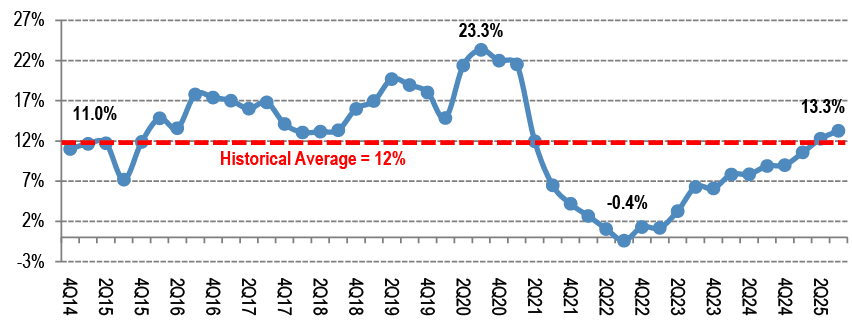

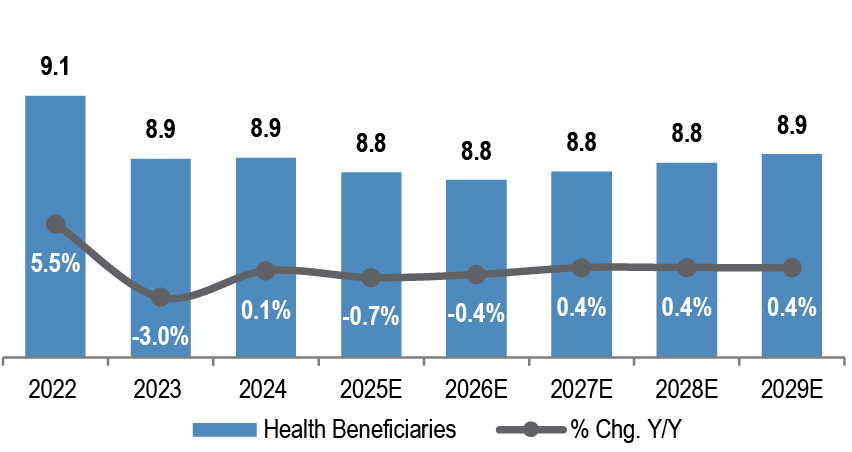

O setor mais competitivo: ROE alto abre espaço para guerra de preços

Para entender por que a Hapvida está na berlinda, é preciso entender o contexto setorial. Após anos de pressão pós-pandemia — quando a volta reprimida de procedimentos médicos elevou a sinistralidade e comprimiu as margens de toda a indústria — o setor de saúde suplementar brasileiro passou por uma forte recuperação de rentabilidade.

O ROE (retorno sobre patrimônio) das operadoras de planos de saúde voltou a superar tanto a taxa Selic quanto as médias históricas. Isso é uma boa notícia para o setor em geral — mas traz uma consequência importante: com margens mais gordas, os concorrentes têm mais espaço para reduzir preços e ganhar fatia de mercado. É exatamente isso que está acontecendo.

Tendência de longo prazo do ROE do setor de saúde no Brasil [Fonte: JP Morgan]

A Hapvida, ciente de que não pode conceder descontos indefinidamente, adotou uma postura de disciplina em renegociações: prefere perder contratos a aceitar condições que comprometam a rentabilidade de longo prazo. Isso protege as margens no futuro — mas gera uma sangria de beneficiários no curto prazo, especialmente nas regiões Sudeste, onde a concorrência com Amil e Porto Saúde é mais intensa.

O segundo vetor de pressão é a dinâmica de custos e receitas. Do lado dos custos, a Hapvida está passando por um ciclo de expansão de capacidade — são sete novos hospitais e 25 novas clínicas sendo incorporadas à rede própria — o que implica custos fixos elevados antes que a ocupação dessas unidades atinja patamar rentável. Além disso, a empresa ainda mantém duplicação temporária de rede credenciada, que pesa nos resultados enquanto a transição não se completa.

Adições líquidas de beneficiários de saúde [ Fonte: JP Morgan]

Base de beneficiários de saúde [ Fonte: JP Morgan]

Ao mesmo tempo, paradoxalmente, a melhora na qualidade dos serviços — menos filas, cirurgias represadas sendo realizadas, melhores tempos de atendimento nas emergências — está elevando a frequência de uso e o custo por beneficiário. Em outras palavras: o serviço melhorou, e as pessoas estão usando mais.

Do lado da receita, as perspectivas também são limitadas. Os reajustes de mensalidades devem ser mais moderados — justamente porque o ROE elevado do setor reduz a justificativa regulatória e competitiva para aumentos agressivos. O mix de novos clientes está se deslocando para planos corporativos de ticket médio menor. E o crescimento de beneficiários, como visto, é negativo.

Sinal positivo: indicadores de qualidade de serviço melhoram

Nem tudo são más notícias. O J.P. Morgan aponta progressos concretos nos indicadores de qualidade de serviço, que o banco monitora por meio de dados públicos da ANS. Na operação Intermédica/NDI (predominantemente São Paulo, com cerca de 37% da base de beneficiários), o Índice de Gestão de Reclamações (IGR) caiu entre 39% e 40% na comparação anual, chegando a 61,6 — tendência que, segundo o banco, sinaliza melhora real na percepção de qualidade pelos clientes.

Já na operação legada da Hapvida (cerca de metade da base total), o indicador registrou alta de 12% na comparação anual, mas sobre uma base de comparação baixa, chegando a 37,5 por 100 mil beneficiários. O banco ressalva que a melhora da Intermédica é consistente com a eliminação de filas e backlogs cirúrgicos — o que, paradoxalmente, eleva os custos no curto prazo ao ampliar o acesso a procedimentos que antes estavam represados.

O que o banco recomenda (e o que os investidores devem observar)

A posição do J.P. Morgan é de cautela sem pessimismo catastrófico: recomendação Neutra, com upside de 52%, em relação ao último fechamento. O banco aponta que a recuperação da Hapvida depende de pelo menos três fatores convergindo simultaneamente: aumento na ocupação das novas unidades hospitalares, dissolução da duplicação de rede credenciada e retomada do crescimento de beneficiários — provavelmente a partir do Sudeste, região que concentra os maiores riscos competitivos.

O maior risco de curto prazo, segundo o relatório, seria a empresa decidir abrir mão da disciplina de preços para preservar sua base de clientes — especialmente no Sudeste. Esse movimento poderia comprometer as margens que a companhia vem construindo com esforço. Por outro lado, manter a disciplina implica continuar sangrando beneficiários em um mercado onde os rivais estão crescendo.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

“O Irã quer fazer um acordo, e eu não quero fazer porque os termos ainda não são bons o suficiente”, disse Trump, acrescentando teria de incluir um compromisso de Teerã de abandonar suas ambições nucleares

Trump também pediu que outros países enviassem navios de guerra para manter aberto o Estreito de Ormuz, pelo qual passa cerca de um quinto das exportações mundiais de petróleo, mas não ofereceu detalhes nem compromissos do lado americano. Ele disse esperar que China, França, Japão, Coreia do Sul e Reino Unido participem.

🌍 GUERRA NO ORIENTE MÉDIO — Resumo do fim de semana

▪️ Conflito pode durar mais 4 a 6 semanas

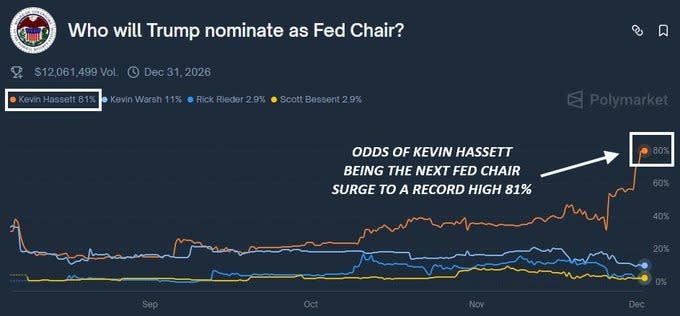

Segundo avaliação do Pentágono, divulgada pelo assessor econômico da Casa Branca Kevin Hassett, a guerra entre EUA/Israel e Irã pode se estender por quatro a seis semanas. Autoridades americanas afirmam que as operações estão “adiantadas” e estimam que os ataques já custaram cerca de US$ 12 bilhões.

▪️ Israel amplia ofensiva contra infraestrutura do Irã

As Forças de Defesa de Israel ampliaram o escopo dos ataques dentro do território iraniano, mirando infraestruturas estratégicas e centros de comando do regime, incluindo instalações ligadas à Guarda Revolucionária.

▪️ Ataques atingem aeroporto de Bagdá

Foguetes e drones atingiram o Aeroporto Internacional de Bagdá e áreas próximas, deixando cinco feridos, entre funcionários de segurança e um engenheiro. O ataque é atribuído a milícias apoiadas pelo Irã.

▪️ Tensão se espalha pelo Golfo

Países da região relataram novos ataques após o Irã pedir evacuação de três grandes portos nos Emirados Árabes Unidos, acusando os EUA de utilizarem instalações locais para lançar ofensivas contra alvos iranianos.

▪️ Estreito de Ormuz segue aberto — com exceção para EUA e Israel

O Irã afirmou que o Estreito de Ormuz permanece aberto para a maioria dos países, mas navios dos EUA e de Israel não poderão transitar. Pela rota passa cerca de 20% da produção global de petróleo.

▪️ Aliados avaliam pedido dos EUA para proteger a rota do petróleo

O presidente Donald Trump pediu que países como Reino Unido, França, Japão e Coreia do Sul enviem navios de guerra para proteger o estreito, mas a reação internacional tem sido cautelosa.

▪️ Trump diz não estar pronto para acordo com o Irã

O presidente dos EUA afirmou que ainda não está pronto para fechar um acordo de paz, reforçando a estratégia de pressão militar enquanto tenta mobilizar aliados para proteger rotas energéticas.

▪️ Irã pede que países evitem escalar o conflito

O chanceler iraniano pediu à França e a outros países que se abstenham de ações que possam ampliar a guerra, especialmente no contexto da militarização do Estreito de Ormuz.

▪️ IEA anuncia liberação recorde de reservas de petróleo

A Agência Internacional de Energia confirmou a liberação de 400 milhões de barris de reservas estratégicas, a maior ação coordenada da história, para reduzir os impactos da guerra no mercado energético global.

▪️ Impasse político trava exportações de petróleo do Iraque

Autoridades curdas recusaram permitir que Bagdá utilize um oleoduto alternativo para exportação, dificultando a retomada do fluxo de petróleo interrompido pelo conflito regional.

▪️ Pressão política nos EUA por continuidade da ofensiva

O ex-vice-presidente Mike Pence defendeu que os EUA continuem atacando a infraestrutura iraniana, afirmando que a pressão pode abrir caminho para mudanças internas no país.

▪️ Novo líder supremo do Irã estaria com saúde “excelente”

O chanceler iraniano afirmou que Mojtaba Khamenei, sucessor do aiatolá Ali Khamenei, está em “excelente saúde” e mantém o controle da situação.

▪️ Finalíssima entre Argentina e Espanha é cancelada

A edição de 2026 da Finalíssima, que reuniria os campeões da Eurocopa e da Copa América em Doha, foi cancelada devido à guerra no Oriente Médio.

▪️ Impacto econômico já começa a aparecer

Economistas avaliam que a escalada do petróleo pode levar o IPCA brasileiro a se aproximar de 5% no cenário mais pessimista, pressionando combustíveis e a condução da política monetária.

▪️ Papa pede cessar-fogo imediato

O papa Leão XIV voltou a pedir cessar-fogo e retomada do diálogo, alertando para o número crescente de vítimas e deslocados.

📊 CONTEXTO DE MERCADO

A escalada militar e os riscos ao fluxo de petróleo no Estreito de Ormuz continuam sendo o principal fator de volatilidade para petróleo, inflação e mercados globais.O conflito no Oriente Médio deve dominar o ambiente econômico global na próxima semana e colocar bancos centrais diante de um dilema na condução da política monetária. A escalada da tensão entre Estados Unidos e Irã levou o barril de petróleo a fechar a semana acima de US$ 100, após ter se aproximado de US$ 120 nos últimos dias, o que aumenta os riscos de inflação e dificulta decisões sobre cortes de juros.

Agenda da Semana

O mercado acompanha os efeitos da interrupção do fluxo de petroleiros pelo Estreito de Ormuz, rota por onde passa cerca de 20% da demanda mundial de petróleo. O fechamento da passagem elevou o prêmio de risco geopolítico da commodity e gerou temor de escassez global, enquanto produtores da região reduzem a oferta diante das dificuldades de escoamento.

Nesse cenário, investidores voltam a atenção para as decisões de política monetária e para os comunicados das autoridades econômicas, que tentarão avaliar até que ponto a disparada do petróleo pode afetar inflação, atividade e o ritmo de cortes de juros ao redor do mundo.

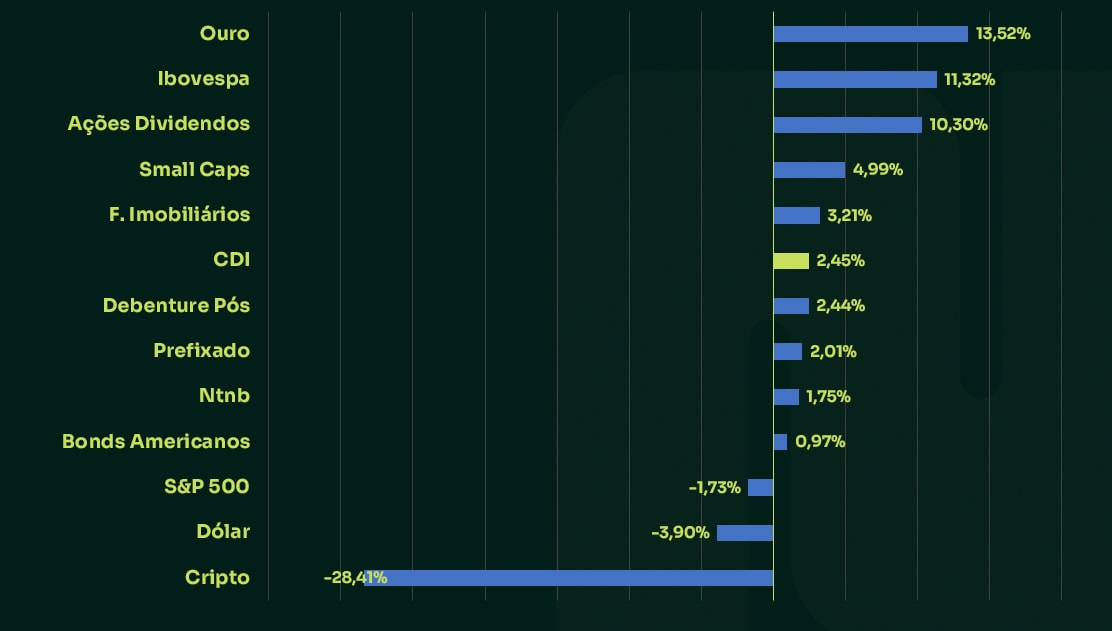

Rentabilidade das principais classes

De olho nos gráficos

Ibovespa [IBOV]

O Ibovespa encerrou a semana em queda e próximo das mínimas, após a forte valorização registrada no início do ano. Segundo Filipe Borges, analista técnico da NMS Research, o movimento atual reflete uma correção depois da rápida alta observada em janeiro. “O mercado teve uma impulsão muito grande anteriormente, quando o índice saiu da região de 167 mil para 177 mil pontos em apenas três pregões”, afirma. Para ele, a perda do patamar de 177.500 pontos abre espaço para uma correção mais ampla. “Com essa quebra, o primeiro suporte aparece em 172.500 pontos e, depois, em 167 mil”, diz Borges, que observa a formação de pivôs de baixa em diversos papéis no gráfico diário.

C&A [CEAB3]

Entre as ações, o analista destaca posição vendida em C&A. De acordo com Borges, a operação foi iniciada a R$ 11,64 e já acumula cerca de 5% de ganho. “Era uma das ações com melhor configuração para queda no gráfico semanal”, afirma. Ele avalia que o papel pode buscar inicialmente o suporte em R$ 9,42. “Se houver rompimento dessa região, o próximo alvo técnico fica perto de R$ 7,01, o que representaria um potencial de rentabilidade de quase 40%”, acrescenta.

Bitcoin

No mercado de criptomoedas, Borges aponta possibilidade de valorização do Bitcoin no curto prazo. O ativo forma um topo nivelado próximo de US$ 74 mil no gráfico diário. “Existe uma grande concentração de posições alavancadas nessa região, especialmente em US$ 74.300”, afirma. Segundo ele, dados de corretoras indicam cerca de US$ 2 bilhões em posições que podem ser liquidadas caso o preço ultrapasse esse nível. “Quando há muita liquidez concentrada de um lado, o mercado costuma provocar movimentos fortes”, diz. Para o analista, o bitcoin pode alcançar US$ 80 mil e, em um cenário de maior força compradora, chegar a US$ 85 mil.

Petrobras [PETR4]

Já as ações da Petrobras registram forte valorização em 2026, com alta próxima de 50% no ano, movimento impulsionado principalmente pela escalada do petróleo em meio às tensões no Oriente Médio. Borges avalia que o cenário pode mudar caso haja avanço diplomático no conflito. “Boa parte da alta veio do petróleo, que reagiu à guerra entre Irã, Israel e Estados Unidos”, afirma. O analista considera possível um movimento abrupto de queda caso surja um acordo ou cessar-fogo. “Se houver anúncio de pausa no conflito, podemos ver um gap de baixa relevante no petróleo e nas ações da Petrobras”, diz. Segundo ele, investidores que acumulam ganhos expressivos no papel podem considerar realizar lucros e aguardar novas oportunidades.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Macro day: Global - Itaú

Os analistas do Itaú preparam um relatório abordando os principais temas macro globais. Entre eles, a guerra do Oriente Médio e o questinamento sobre os riscos no mercado de trabalho com o aperfeiçoamento das ferramentas de IA.

Neste relatório da Necto, é possível ver importantes movimentos do mercado. Por exemplo: “a Baillie Gifford informou ao mercado que reduziu sua participação na Raízen para 4,93% das ações preferenciais da companhia.”

A XP avalia que a temporada de balanços do quarto trimestre de 2025 no Brasil tem apresentado resultados, em geral, abaixo das expectativas. Segundo o relatório, a proporção de surpresas positivas em receita, Ebitda e lucro líquido está nos níveis mais baixos da série histórica da casa. O setor de papel e celulose concentra os números mais favoráveis, enquanto propriedades comerciais e utilidade pública registram as maiores decepções.

Este relatório da XP aponta que a recente alta das ações brasileiras em 2026, impulsionada pela entrada de capital estrangeiro, tem efeito limitado sobre o desempenho do mercado. Segundo a casa, períodos de forte fluxo internacional elevam temporariamente os retornos ajustados ao risco do Ibovespa, mas o impacto tende a desaparecer após cerca de 63 dias.

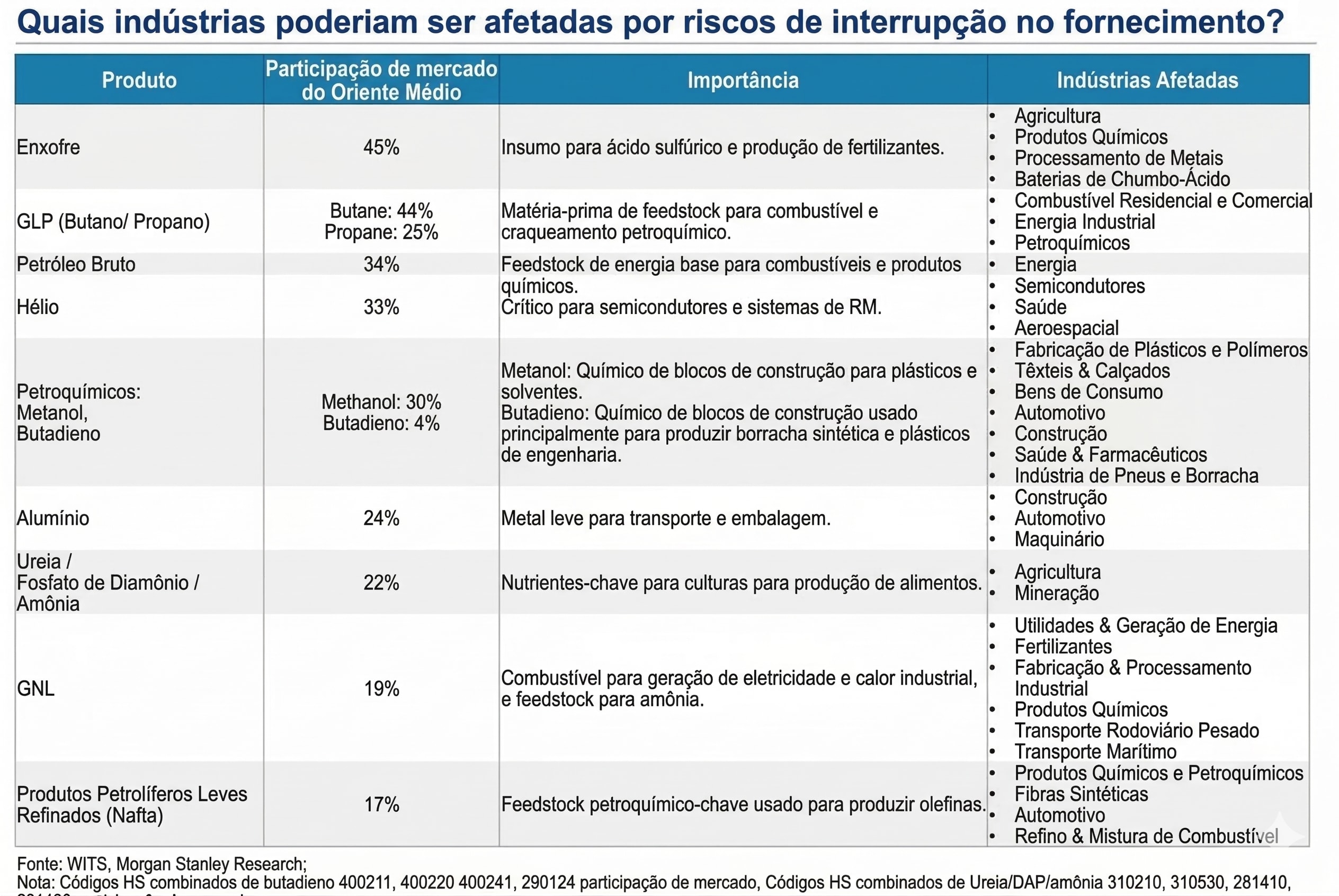

Existe um gás invisível e inofensivo que enche balões de aniversário e faz a voz de adultos soar como desenho animado.

Esse mesmo gás abastece scanners de ressonância magnética que detectam tumores assim como boa parte da infraestrutura invisível da vida moderna.

Um terço de todo o hélio do planeta vem do Catar e é um subproduto do refino de gás natural no terminal de Ras Laffan, o maior do mundo. Quando os drones iranianos puseram Ras Laffan fora de operação, ninguém nos telejornais falou do hélio. Falaram de petróleo, de gás, de mísseis. Mas o hélio sumiu. E com ele, uma pequena e reveladora amostra de como o oriente-médio moderno vai além do petróleo.

Cidade industrial de Ras Laffan, da QatarEnergy, alvo iraniano, abriga instalações da empresa para produção de gás natural e hélio. Crédito: Reuters/Stringe

A guerra entre Estados Unidos, Israel e Irã não começou como guerras normalmente começam, com uma declaração formal. Foi em meio a negociações avançadas. Pela segunda vez, aliás. O Irã e EUA estavam à mesa, quando os ataques se iniciaram. O mercado encerrou a sexta-feira pré-guerra bem hedgeado. Talvez por isso, a reação na segunda-feira seguinte não tenha sido tão intensa. Mas investidores ficaram inebriados com a resolução rápida dos últimos conflitos.

Mercado errou o timing da guerra

O mercado entrou na guerra acreditando numa operação cirúrgica e rápida: eliminar a liderança iraniana, forçar uma acomodação ao estilo Venezuela, sair de cena. Mas o Irã escolheu um campo de batalha inesperado. Em vez de responder com mísseis de longo alcance (que Israel já havia destruído em junho), usou seu arsenal de drones e mísseis de curto alcance contra os vizinhos árabes do Golfo, exatamente os países que garantem o funcionamento energético do planeta.

E é aqui que a história econômica se torna mais perturbadora do que a militar.

O Estreito de Ormuz, essa faixa de água pela qual passa cerca de 20% do petróleo global está, para efeitos práticos, fechado.

Nenhuma seguradora aceita cobrir um navio que tente cruzá-lo. Os gráficos de tráfego de petroleiros mostram uma queda abrupta, quase vertical. Os economistas vinham construindo esse cenário catastrófico havia décadas, como uma espécie de pesadelo teórico: o que aconteceria se o Estreito de Ormuz fosse bloqueado? Pois agora eles têm a resposta, e ela é pior do que muitos imaginavam, não pelo petróleo em si, mas por tudo aquilo que ninguém lembrava que dependia do Golfo.

O petróleo subiu 15%. Ruim, mas administrável, porque os estoques globais estavam altos.

O gás, porém, subiu 70%, chegou a dobrar em certo momento, porque a armazenagem é complexa.

O querosene de aviação disparou 52%. Fertilizantes, 30%.

De fertilizante a logística

E então começam as surpresas: ácido sulfúrico (um quarto da produção mundial vem do Golfo, e sem ele não se refina cobre nem se fabricam explosivos), hélio, e toda a cadeia logística que passava por Jebel Ali, um dos maiores portos de contêineres do mundo, ali na porta de Dubai, que aliás, não tenha nenhum lugar do planeta que ilustre melhor a fragilidade que a prosperidade pode esconder.

O aeroporto de Dubai, que ultrapassou Heathrow em Londres e se tornou o maior do mundo, está parado.

A cidade que se reinventou como hub global de turismo e finanças depende de uma população composta por mais de 80% de imigrantes, em grande parte indianos, como eu constatei mês passado em que estive lá.

Aeroporto de Dubai (DXB)

O que acontece quando esses imigrantes decidem ir embora?

E quando a água que abastece Riade na Arabia Saudita de sete, oito milhões de habitantes, vem de usinas de dessalinização que podem ser alvejadas por drones? Mohammed bin Salman sabia disso.

Segundo relatos, o príncipe herdeiro ligou várias vezes para Trump pedindo que não atacasse o Irã. Não por amor ao país persa, mas por pragmatismo: o Irã é vizinho, o caos lá transborda para cá, e os mísseis de curto alcance transformam a Vision 2030, seu grandioso plano de modernização saudita, em fumaça.

O novo Irã

Os especialistas em oriente-médio apostam que o regime iraniano sobrevive. “É um regime duro, que ainda tem pelo menos 20% da população ao seu lado e está disposto a matar para permanecer no poder.”

Há três cenários possíveis: a teocracia se endurece e se radicaliza; uma liderança mais nacionalista e menos revolucionária negocia com Washington (o modelo Venezuela); ou o Estado colapsa, e um país de 92 milhões de habitantes, com múltiplas etnias e fronteiras porosas, se transforma numa Líbia gigante. Dos três, o último é o que mais aterroriza.

Enquanto isso, o mundo descobre que sua dependência do Golfo Pérsico vai muito além da gasolina. Vai até o scanner de ressonância que detecta o câncer. Até o fertilizante que alimenta a lavoura. Até o voo que conecta São Paulo a Bangcoc.

Há algo de revelador em perceber que um conflito entre potências nucleares e teocracias milenares se manifesta como uma conta de luz mais cara, um voo cancelado ou fila maior no hospital. Os balões de aniversário vão ficar mais caros. Mas não é por eles que a gente deveria se preocupar.

CALL ESPECIAL DAQUI A POUCO! Você foi convidado para participar do webinar do TradeNews, com Beto Saadia e analistas Nomos, sobre os desdobramentos da guerra nos investimentos.

O call será às 15h30. Não perca essa oportunidade!

Depois de um longo inverno, podemos falar que os astros estão se alinhando para Prio [PRIO3].

A empresa sofreu por dois anos com a demora na aprovação de suas aquisições pelo Ibama dada a greve que o órgão federal enfrentou em 2024/2025. Esse fato impossibilitou a empresa de expandir o seu potencial produtivo nos últimos anos, mesmo tendo feitos importantes movimentos estratégicos.

Nos últimos 6 meses, as coisas começaram a mudar. A companhia realizou compras oportunísticas de campos maduros de petróleo; o Ibama avançou nas aprovações; e mais recentemente com a escalada do conflito entre Irã e EUA, o petróleo superou os US$ 100, tendo se valorizado mais de 45% no último mês.

Esse cenário pode fazer a PRIO entregar um crescimento de geração de caixa operacional expressivo em 2026, já que a empresa deve atingir uma produção total de 200 mil barris por dia (hoje 150 mil) e possui um dos menores custos de extração de petróleo e gás (lifting cost) da indústria (US$ 12/13).

Ou seja, nos próximos meses veremos a companhia expandindo suas operações e vendendo mais petróleo a um preço bem mais alto. Isso é margem na veia de PRIO3.

Os astros estão tão alinhados que o management já fala em distribuição de dividendos em 2027, posto que a alavancagem financeira vai ter uma redução com a geração de caixa e abrirá espaço para uma maior remuneração aos acionistas.

Falando de valuation, ao olharmos 2027 quando a empresa terá a sua capacidade produtiva máxima, a empresa negocia abaixo de 4,0x EV/EBITDA – múltiplo descontado em relação às empresas internacionais de petróleo que negociam a uma média de 6,0x EV/Ebitda.

Com petróleo acima de US$ 80 no médio prazo e a empresa entregando expansão de Ebitda nos próximos trimestres, enxergamos a PRIO3 alçando voos maiores, podem chegar em níveis mais próximos de R$ 80 (upside de 25%).

O conflito militar entre Estados Unidos, Israel e Irã, iniciado no último sábado (28), pressiona os mercados globais e eleva o risco inflacionário nos próximos meses. A cotação do petróleo Brent chegou a US$ 92,69 o barril na sexta-feira — e ameaça romper a barreira dos US$ 100 caso o conflito se prolongue, abrindo caminho para um cenário de estagflação nas principais economias.

O mercado trabalha com o cenário-base de encerramento do conflito dentro do prazo de quatro a seis semanas estipulado por Donald Trump, com retomada parcial da navegação no estreito garantida pela Marinha americana. Ainda assim, a pressão inflacionária já está contratada.

Paralelamente, a semana traz uma bateria relevante de indicadores econômicos. Nos EUA, serão divulgados o CPI de fevereiro (11) e o PCE — índice de inflação preferido do Fed —, além da segunda leitura do PIB do quarto trimestre (13). No Brasil, o IPCA de fevereiro (12) e os dados de varejo e serviços de janeiro ditarão o tom para a reunião do Copom de 17 e 18 de março, onde um corte de apenas 25 pontos-base na Selic — de 15% para 14,75% — ganha força. China e Japão também publicam dados relevantes de inflação, balança comercial e PIB.

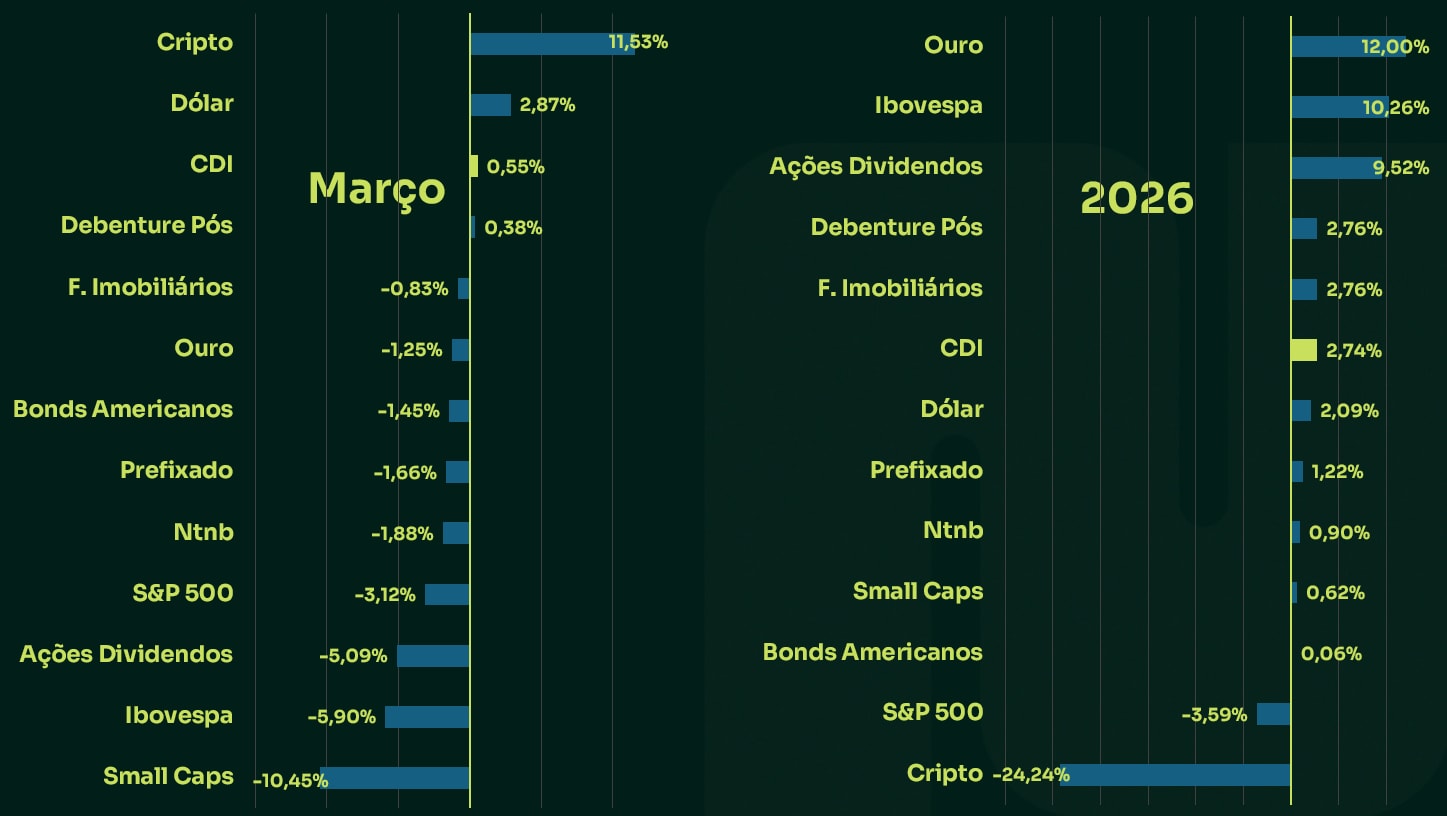

Classes de Ativos

Março

2026

De olho nos gráficos

Ibovespa [IBOV]

A semana termina com pressão sobre o mercado brasileiro. O Ibovespa registra queda e se aproxima das mínimas dos últimos dois meses, em um cenário marcado por tensões geopolíticas e aversão ao risco global. Para Filipe Borges, analista técnico da NMS Research, o movimento negativo pode se estender no curto prazo. “O índice teve um fechamento semanal bastante fraco, perdendo níveis importantes e acompanhando o clima de tensão internacional”, afirma. Segundo ele, o mercado pode buscar a faixa entre 174 mil e 171 mil pontos nas próximas semanas. Borges diz que, neste cenário, a estratégia favorece posições vendidas. “Só voltaria a considerar operações compradoras se o Ibovespa fechar acima de 186.600 pontos”, afirma.

Vale [VALE3]

Entre os papéis de maior peso no índice, as ações da Vale ampliaram as perdas. O ativo rompeu o nível de R$ 82 nas últimas semanas e encerrou o período próximo de R$ 79. De acordo com Borges, o cenário técnico segue desfavorável no curto prazo. “A perda de R$ 82 confirmou a saída do ativo e abriu espaço para novas quedas”, diz. O analista avalia que a região entre R$ 71 e R$ 62 pode voltar a atrair compradores. “Entre R$ 62 e R$ 63 existe uma área de defesa importante dos compradores, que pode gerar novas oportunidades de compra”, afirma. Até lá, ele recomenda cautela com o papel.

Bitcoin

No mercado de criptomoedas, o Bitcoin também mostra sinais de fraqueza após uma tentativa de recuperação. A moeda chegou à região de US$ 74 mil, mas voltou a recuar nos últimos dias. Para Borges, o movimento indica continuidade da tendência de baixa no curto prazo. “O Bitcoin voltou a mostrar fraqueza depois da tentativa de reação”, afirma. Segundo o analista, o ativo pode testar primeiro a região de US$ 64 mil. “Abaixo desse nível, os próximos suportes aparecem em US$ 59 mil e depois em US$ 52 mil”, diz.

Petrobras [PETR4]

Já as ações da Petrobras acumulam forte valorização recente, impulsionadas pela alta do petróleo em meio às tensões no Oriente Médio. O risco de interrupções no fluxo de petróleo pelo Estreito de Ormuz, rota por onde passa cerca de 20% da produção mundial, sustentou a valorização do setor. Para Borges, o papel atingiu uma região importante de preço. “A ação chegou ao alvo técnico entre R$ 42 e R$ 42,50”, afirma. Diante disso, o analista recomenda cautela com novas posições. “Neste ponto, faz sentido realizar parte dos lucros e ajustar o stop abaixo da mínima do dia, em R$ 39,80, para proteger o ganho recente”, diz.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Ambev: Who are you? - BTG Pactual

O BTG Pactual afirma que a Ambev recuperou sua estabilidade operacional após uma década marcada por perda de participação de mercado e compressão de margens. Segundo o banco, a empresa reconstruiu market share, estabilizou margens e elevou o retorno sobre o capital investido para cerca de 30% a 31%, mas ainda abaixo dos níveis históricos acima de 35%.

As tensões aumentaram no Irã após uma nova onda de ataques de ambos os lados. O presidente Donald Trump afirmou que não pretende fazer acordos, a menos que seja uma rendição incondicional. Somado ao fechamento do Estreito de Ormuz, a declaração fez com que o preço do petróleo alcançasse 90 dólares por barril.

As ações da Vale seguem em forte tendência de alta (VALE +80% nos últimos 12 meses), sustentadas pelo movimento amplo de desvalorização de moedas e pela rotação de investimentos dos Estados Unidos para mercados emergentes. Nesse cenário, a Vale se destaca como uma das principais beneficiárias da entrada de capital estrangeiro.

“Impulsos de renda e crédito devem reacelerar a atividade em 2026, após estabilidade no segundo semestre de 2025. Mantivemos a projeção de 2,0% para o PIB deste ano. Esperamos aumento de 1,2% em 2027, refletindo medidas de ajuste fiscal e condições monetárias ainda restritivas”, informou a XP.

Weg: a teoria de cresimento da companhia - BTG Pactual

O BTG Pactual afirma que a principal oportunidade de crescimento da WEG está no seu negócio central de motores de baixa tensão. Segundo o banco, não é necessário projetar novos mercados ou produtos para justificar a expansão da companhia.

1. Ulisses Nehmi, CEO da Sparta, discute no Stock Pickers a atual fragilidade do mercado de crédito privado e por que a gestor de crédito, ao contrário do consenso, não gosta de juro alto. LINK

2. HIX Capital detalha o otimismo com Orizon e Eneva, destacando a resiliência operacional desses ativos. LINK

3. A IP Capital Partners examina o atual frenesi tecnológico, separando fundamentos de ruídos. O documento disseca o futuro da Alphabet e utiliza lições da radiologia médica como metáfora sobre o papel humano na automação.

4. Quando a Incerteza bate. As Primeiras 72 Horas de Medo. Uma perspectiva comportamental sobre a reabertura dos mercados após um conflito no mundo real. Por Bernard Hunter

5. Pela primeira vez, a The New Yorker abre seus escritórios ao diretor vencedor do Oscar Marshall Curry, permitindo acesso sem precedentes à sua redação.

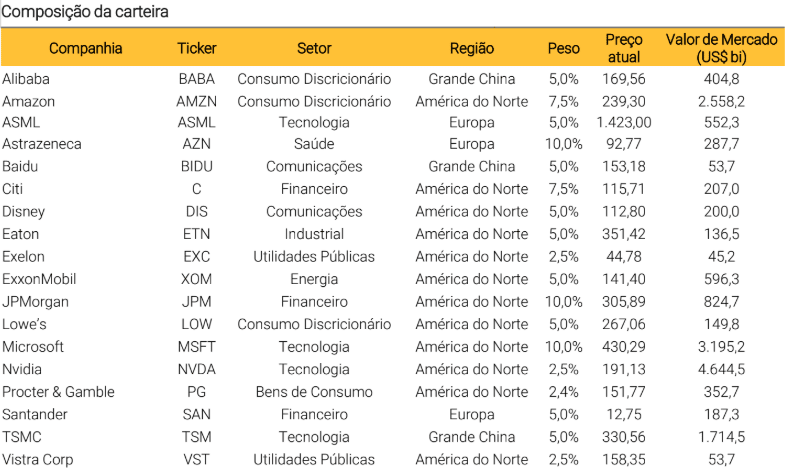

O Itaú BBA divulgou nesta quinta-feira (5) seu relatório temático “26 Ações para 2026”, selecionando os papéis mais recomendados por sua equipe de research após o período de volatilidade nos mercados. A lista abrange 13 setores da economia brasileira, além de uma aposta global no setor de tecnologia, e reflete uma visão construtiva sobre o Brasil em relação aos demais países emergentes.

Segundo o banco, o Brasil tem se destacado como um dos melhores mercados emergentes no acumulado do ano, beneficiado pela realocação de recursos além dos Estados Unidos e pela busca por ativos reais. O portfólio igual-ponderado das 26 ações projetaria crescimento médio de lucro por ação (EPS) de 19%, crescimento de EBITDA de 26,1%, retorno sobre patrimônio (ROE) de 18,5% e retorno ao acionista de 11% em 2026, negociando a 14 vezes P/L, em linha com a média histórica de 5 anos.

Vale destacar que a carteira do ano anterior, com 25 ações para 2025, rendeu retorno médio de 55%, superando o Ibovespa em 10 pontos percentuais.

As 26 ações selecionadas por setor

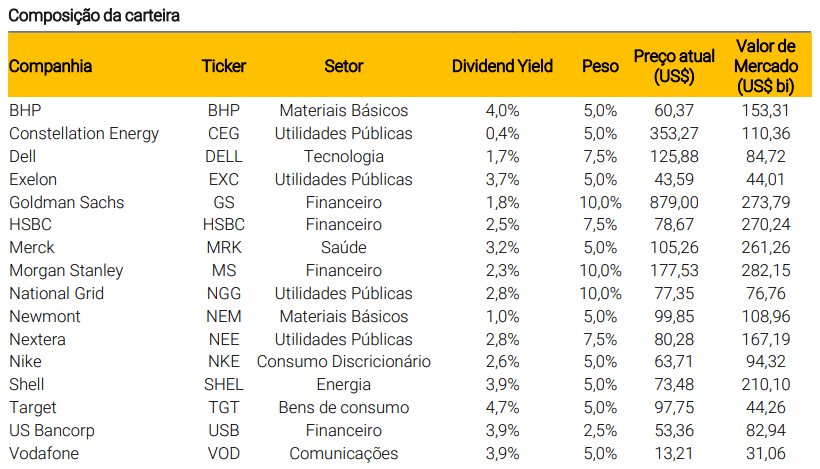

Agronegócio e Alimentos e Bebidas

JBS [JBS] foi escolhida pela sua plataforma diversificada, que oferece vantagem competitiva diante da volatilidade das commodities. Com atuação em mais de 20 países e marcas como Friboi, Swift, Seara e Pilgrim’s Pride, a empresa deve passar por uma reprecificação de múltiplos após sua listagem nos EUA. O banco estima um FCF yield de 8% em 2026, com o papel negociando a 6,5 vezes EV/EBITDA.

3tentos [TTEN3] se destaca por sua plataforma integrada, que combina lojas, esmagamento de soja e uma divisão de trading no Rio Grande do Sul, com expansão em curso para o Mato Grosso e outras regiões. O banco projeta crescimento de lucro de 50,6% em 2026 e CAGR de EPS de 25% em dois anos.

Bancos e Serviços Financeiros

Bradesco [BBDC4] é a principal escolha do banco no segmento de grandes bancos. A instituição vem restaurando sua capacidade de geração de receita de crédito e deve registrar crescimento de lucro de 19% em 2026, com ROE chegando a 16,6%. O papel negocia a 7 vezes P/L e 1,2 vez P/VPA, valuation considerado atrativo pelo Itaú BBA.

B3 [B3SA3] é apontada como a principal escolha em serviços financeiros. A bolsa brasileira é uma beneficiária direta da recuperação do mercado acionário, da entrada de capital estrangeiro e da eventual queda da Selic. O banco projeta crescimento de lucro líquido de 13% em 2026 e dividend yield de 7,3%, com preço-alvo atualizado para R$ 22.

Consumo e Varejo

Mercado Livre [MELI] é visto como líder absoluto do e-commerce na América Latina, com 40% de participação de mercado no Brasil em 2025. A tese de investimento combina crescimento do GMV, expansão de margens no segundo semestre e o potencial do Mercado Pago como um dos bancos digitais de maior crescimento na região. O banco projeta crescimento de lucro de 39% em 2026.

Panvel [PNVL3] é destacada como uma das melhores formas de se expor à tendência de medicamentos GLP-1 no Brasil. A rede farmacêutica, segunda maior player regional no Sul do país, deve registrar CAGR de EPS de 32% em três anos, negociando a 13 vezes P/L para 2026.

Smart Fit [SMFT3] é líder de academias na América Latina, presente em mais de 15 países. Apesar de pressões de margem no curto prazo, o banco acredita que o risco competitivo é superestimado pelo mercado, com apenas 24% das unidades no Brasil efetivamente expostas à concorrência. O papel deve negociar a 10,3 vezes P/L para 2027.

Saúde e Educação

Rede D’Or [RDOR3] é o maior grupo hospitalar privado do Brasil, com mais de 11 mil leitos. O banco projeta crescimento de EBITDA de dois dígitos em 2026 e CAGR de lucro de 19% entre 2026 e 2028, com a maturação dos hospitais em expansão e a melhora no índice de sinistralidade da SulAmérica.

Mater Dei [MATD3] vem apresentando melhora nas taxas de ocupação e nos tickets médios. O banco estima CAGR de lucro de 26% entre 2026 e 2029, com o papel negociando a 12 vezes P/L em 2026.

Yduqs [YDUQ3] é favorecida pela maior geração de caixa recente, impulsionada por ganhos de eficiência e crescimento do segmento Premium, que inclui Ibmec e medicina. O FCF yield projetado para 2026 é de 14%, com o papel negociando a apenas 6 vezes P/L.

Petróleo e Gás

PRIO [PRIO3] é apontada como uma das melhores relações risco-retorno em geração de caixa. A empresa inicia 2026 com momento operacional renovado pelo início da produção no campo Wahoo e pela assunção das operações no campo Peregrino. Com preço do Brent a US$ 60/barril, o FCF yield projetado é de 12% em 2026 e 25% em 2027.

Vibra Energia [VBBR3] se beneficia de um ambiente regulatório mais favorável para o setor de distribuição de combustíveis. O banco mantém visão positiva sobre a melhora estrutural do setor e aposta em ganhos de volume para a empresa, especialmente em etanol, caso o regime tributário monofásico avance.

Papel, Celulose, Siderurgia e Mineração

Suzano [SUZB3] é a principal escolha do Itaú BBA no setor de papel e celulose na América Latina. A empresa deve registrar crescimento de EBITDA de 14% em 2026, beneficiada pelos resultados do projeto Cerrado e por preços de celulose mais firmes no curto prazo. O banco enxerga upside de 24% pelo DCF.

Vale [VALE3] se destaca pela qualidade superior do minério de ferro e pela resiliência dos preços diante de expectativas mais pessimistas. A produção em 2025 atingiu 314 milhões de toneladas, o maior nível desde 2018. O papel negocia a 4,9 vezes EV/EBITDA, com desconto de 20% em relação às mineradoras australianas.

Imóveis

Allos [ALOS3] é o maior operador de shoppings do Brasil e da América Latina em ABL. A companhia combina histórico de alocação de capital disciplinada com dividend yield de 11,5% nos próximos 12 meses. O banco estima retorno total de 28% ao acionista em um ano.

Tenda [TEND3] está bem posicionada para capturar as condições favoráveis do programa Minha Casa Minha Vida. Com ROE de 31% em 2026 e FCF sólido, o papel negocia a apenas 6,1 vezes P/L, um desconto de 25% em relação aos pares.

Moura Dubeux [MDNE3] consolidou sua posição como o principal incorporador do Nordeste, com cerca de 25% de participação de mercado no segmento de alto padrão. A empresa acaba de entrar no segmento de baixa renda por meio de uma parceria com a Direcional, o que amplia significativamente o mercado endereçável. O banco vê upside de 40% para o preço-alvo de R$ 43.

Transporte e Bens de Capital

Embraer [EMBJ3] vive seu período de colheita, com demanda sólida, expansão de margens e desalavancagem. O banco projeta crescimento de EBIT entre 15% e 20% em 2026, com entregas crescendo 10% no ano. A TIR implícita estimada é de cerca de 14% ao ano em dólares.

GPS [GGPS3] é líder em serviços terceirizados no Brasil. A retomada do crescimento inorgânico via fusões e aquisições e a melhora da rentabilidade dos contratos herdados da GRSA devem impulsionar crescimento de lucro de 37% entre 2025 e 2026. O papel negocia a 13,5 vezes P/L.

Tecnologia, Mídia e Telecom (TMT)

Totvs [TOTS3] é descrita como um “compounder defensivo”, com cerca de 90% das receitas de caráter recorrente, altos custos de troca e receitas indexadas à inflação. O banco projeta CAGR de EPS de 25% entre 2026 e 2029, com o papel negociando a 21 vezes P/L, abaixo de sua média histórica.

Bemobi [BMOB3] vem acelerando seu segmento de pagamentos, que cresceu 32% em 2025. Com dividend yield de 8% e payout de 100% projetados para 2026, o papel negocia a 10,5 vezes P/L ajustado.

Utilidades

Axia Energia [AXIA3] é vista como um dos melhores pagadores de dividendos do setor elétrico, após resolver disputas com o governo federal e vender sua participação na Eletronuclear. Com o cenário de preços de energia mais favorável, o banco vê potencial para dividend yield médio de 15% no cenário das curvas DCIDE.

Eneva [ENEV3] é apontada como a principal escolha do Itaú BBA no setor em 2026. A empresa combina forte despacho térmico pela hidrologia fraca e potencial de criação de valor no leilão de capacidade de reserva (LRCAP 2026), com projetos como Celse 2 e Jandaia. No cenário otimista, o preço-alvo poderia chegar a R$ 26,30.

Equatorial [EQTL3] mantém histórico sólido de execução operacional e alocação de capital. O banco projeta CAGR de EBITDA de baixo dois dígitos nos próximos anos e vê a ação com TIR real implícita acima de 10%, patamar atrativo para uma empresa de alta qualidade.

Estratégia ESG

Orizon [ORVR3] é a aposta ESG do portfólio. A empresa está posicionada para se beneficiar do avanço do mercado de carbono no Brasil, com a regulamentação do SBCE prevista para os próximos anos. A companhia projeta geração de mais de 4 milhões de tCO2e em créditos certificados ao ano ao longo da próxima década, além da recente aquisição da Vital, que amplia sua presença geográfica.

Tecnologia Global

TSMC [TSMC] é a escolha do time de tecnologia global do banco. A fabricante taiwanesa de semicondutores detém mais de 70% do mercado de fundição e cerca de 90% de participação em produtos abaixo de 7nm. Com ROIC sustentável entre 20% e 25%, a empresa orienta crescimento de receita de 20% ao ano até 2029. O papel negocia a 21 vezes P/L para 2026.

Visão macro: Brasil como destino de capital

O banco destaca que o Brasil tem se beneficiado da diversificação de portfólios além dos EUA, com fluxo de capital estrangeiro relevante no acumulado do ano. A combinação de valuations atrativos, potencial de queda de juros e temas seculares como GLP-1, energia limpa e mercado de carbono sustentam a visão positiva para os ativos brasileiros em 2026.

O portfólio das 26 ações foi construído com beta médio de 1,05, crescimento de EBITDA de 26,1% e revisões positivas de estimativas de 5,9%, refletindo tanto resiliência quanto potencial de alta em um ambiente de mercado em normalização.

Obrigado por ler o TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

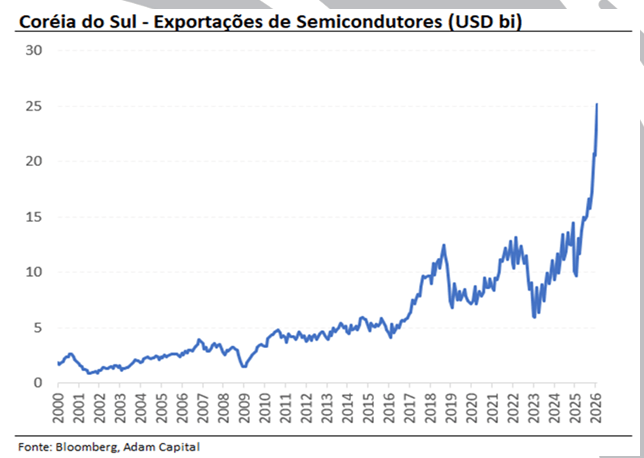

A Adam Capital, gestora de recursos sediada no Rio de Janeiro, revelou em sua carta mensal de fevereiro de 2026 a abertura dennova posição comprada na bolsa da Coreia do Sul. A tese, apresentada pela equipe de gestão da casa, se sustenta no argumento de que o país asiático é o maior produtor mundial de chips de memória, peça-chave na cadeia global de inteligência artificial — e está colhendo os frutos dessa posição estratégica na forma de exportações recordes e lucros corporativos em aceleração.

A tese coreana: memória como ativo estratégico da era da IA

Segundo a Adam Capital, a Coreia do Sul tende a continuar sendo amplamente beneficiada pela onda global de investimentos em inteligência artificial, uma vez que o país domina a produção mundial de chips de memória. A avaliação da casa é de que os ganhos futuros das empresas ligadas a essa cadeia são “subestimados pelo mercado”.

Dados recentes reforçam a convicção da gestora. As exportações coreanas de semicondutores registraram expansão de 160,8% na comparação anual em fevereiro, atingindo o valor recorde de US$ 25,16 bilhões em um único mês. Foi o terceiro mês consecutivo em que as vendas externas de chips superaram a marca de US$ 20 bilhões. No total, as exportações do país alcançaram US$ 67,5 bilhões em fevereiro.

IA como motor da economia americana

A nova posição na Coreia do Sul se insere em uma visão mais ampla da Adam Capital sobre o impacto transformador da inteligência artificial na economia mundial. Na carta de fevereiro, a gestora reitera que a economia americana segue crescendo a um ritmo real de cerca de 3% na demanda doméstica, e que boa parte desse dinamismo está direta ou indiretamente ligado à expansão de atividades relacionadas à IA.

A gestora destaca que os resultados corporativos das grandes empresas de tecnologia globais continuam apresentando fundamentos sólidos do ponto de vista de investimentos e adoção de modelos e ferramentas de IA. Os principais gargalos, segundo a Adam Capital, estão do lado da oferta, enquanto a demanda por essas soluções cresce de forma exponencial.

Cautela com o Brasil: juro longo e câmbio no radar

No cenário doméstico, a Adam Capital mantém uma postura mais cautelosa. A gestora avalia que a economia brasileira deve passar por uma forte correção agravados pela sinalização do Banco Central de cortar juros em um ano eleitoral e com a economia aquecida. A inflação de serviços segue em trajetória elevada, com a taxa de desemprego nas mínimas históricas — em torno de 5%, contra os 13% vigentes nos ciclos anteriores de afrouxamento monetário de 2016 e 2019.

A casa destaca ainda o maior erro de projeção do IPCA-15 em mais de 20 anos na leitura de fevereiro: enquanto o consenso de mercado apontava para 0,56%, o indicador veio em 0,84%, uma subestimação de 28 pontos-base, puxada pela pressão em serviços. Na avaliação da gestora, o Brasil contou com uma sequência de choques favoráveis em 2025 — como a desvalorização global do dólar, a queda do petróleo e uma boa safra —, mas esses fatores são externos e não podem ser extrapolados indefinidamente.

Em função desse diagnóstico, a Adam Capital mantém posições tomadas em juros nominais longos, aplicadas em juros reais e compradas em câmbio no portfólio doméstico.

Visão de portfólio

A inclusão da Coreia do Sul complementa a tese central da Adam Capital, que segue priorizando ativos ligados à economia americana e ao ciclo de inteligência artificial.

As informações desta reportagem foram extraídas da carta mensal de fevereiro de 2026 da Adam Capital Gestão de Recursos. Este conteúdo tem caráter informativo e não constitui recomendação de investimento.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

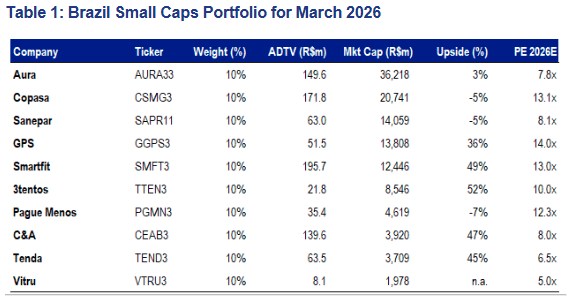

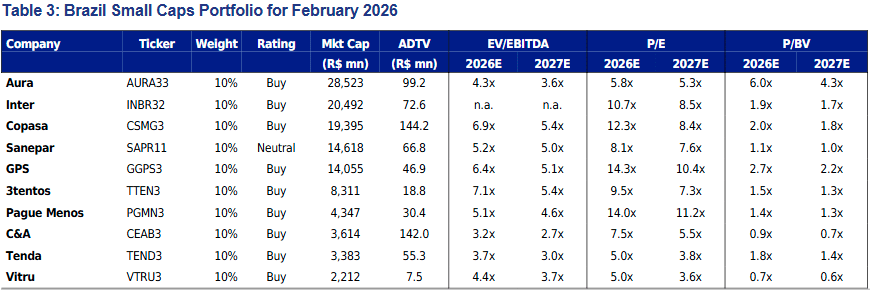

O BTG Pactual atualizou a carteira de Small Caps para março com uma mudança. Smart Fit [#SMFT3] passou a integrar o portfólio do mês. Segundo o banco, a ação combina crescimento consistente de receita, ganho de alavancagem operacional e negocia a 13 vezes o lucro estimado para 2026. A casa projeta expansão média de 32% ao ano no lucro por ação entre 2025 e 2028.

Permanecem na carteira Aura [#AURA33], Copasa [#CSMG3], Sanepar [#SAPR11], GPS [#GGPS3], 3tentos [#TTEN3], Pague Menos [#PGMN3], C&A [#CEAB3], Tenda [#TEND3] e Vitru [#VTRU3].Em contrapartida, Inter [#INBR32] deixou o portfólio.

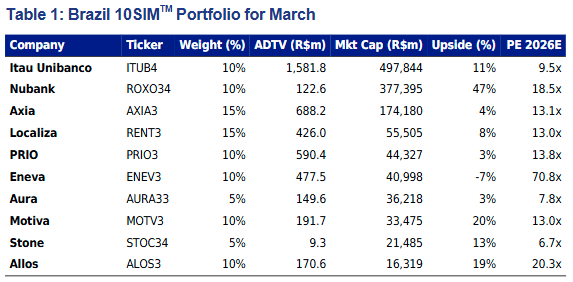

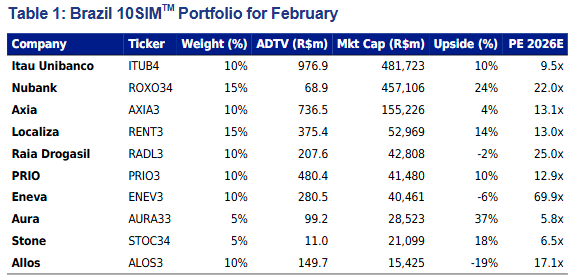

O BTG Pactual atualizou a carteira 10SIM de março após mais um mês de forte entrada de capital estrangeiro e alta do Ibovespa. Segundo o banco, as ações brasileiras negociam próximas da média histórica, o que reforça a busca por papéis com valuation atrativo, liquidez e gatilhos específicos. Em meio ao conflito no Irã, a casa manteve a exposição a petróleo e ouro, por meio de Aura [#AURA33] e PetroRio [#PRIO3].

Motiva [#MOTV3] entra com TIR real de 11%; Raia [#RADL3] sai

A Motiva [#MOTV3] passa a integrar o portfólio. O BTG destaca que a companhia reorganizou o portfólio em 2025 e está preparada para um pipeline robusto de novos projetos e reciclagem de capital. O banco estima TIR real de 11% para a ação. Para abrir espaço, a Raia [#RADL3] foi retirada, após forte valorização e negociação a 28 vezes o lucro estimado para 2026.

Menor peso em Nubank [#ROXO34]

O BTG reduziu a fatia de Nubank [#ROXO34] de 15% para 10%, após resultados abaixo do esperado. A carteira segue com exposição relevante a bancos por meio de Itaú [#ITUB4], enquanto Stone [#STOC31] complementa a posição no setor financeiro com 5%.

Mais utilities; Axia [#AXIA3] sobe para 15%

A exposição ao setor de utilities subiu de 20% para 25%. A participação de Axia [#AXIA3] aumentou de 10% para 15%, enquanto Eneva [#ENEV3] foi mantida. No consumo, a Allos [#ALOS3] permanece na carteira por mais um mês.

Obrigado por ler TradeNews! Se inscreva para não perder nenhum dos nossos conteúdos.

A semana de 1º a 6 de março será crucial para a economia brasileira e americana, com a divulgação de dados importantes que influenciarão os mercados. O Produto Interno Bruto (PIB) do Brasil no quarto trimestre de 2025 e os dados do mercado de trabalho de janeiro estarão no centro das atenções. Leandro Manzoni, economista do Investing, destaca que “as expectativas são altas, especialmente após os sinais contraditórios recentes do mercado de trabalho nos EUA, onde o Federal Reserve indica uma estabilização”.

No Brasil, os investidores estarão atentos à prévia da inflação, enquanto a Opep se reunirá no domingo para discutir a produção de petróleo. “Com o preço do barril acima de US$ 70, é esperado um aumento na oferta em abril”, acrescenta Manzoni. Além disso, a divulgação do Cadastro Geral de Empregados e Desempregados (Caged) de janeiro poderá revelar uma recuperação nas vagas formais após o tombo de dezembro.

Os dados econômicos dos EUA incluirão o relatório de empregos não agrícolas (payroll), cuja expectativa é de geração de 60 mil novas vagas. “Esse indicador é fundamental para avaliar a saúde do mercado de trabalho americano e suas implicações para a política monetária do Fed”, conclui o analista.

Principais classes de ativos

De olho nos gráficos

Ibovespa [IBOV]

O Índice Bovespa apresentou um movimento lateral nesta semana, mantendo a mesma tendência de alta observada na semana anterior. Segundo Filipe Borges, analista técnico da NMS Research, “o mercado continua com topos e fundos ascendentes”, embora se perceba uma desaceleração nesse movimento de alta. “Ainda acredito que, mesmo com essa formação, o mercado deve se direcionar para os 195, quiçá 200 mil pontos nos próximos dias”, acrescenta. O suporte mais relevante permanece em 183.555 pontos, com o alvo projetado para os 200 mil pontos.

Vulcabras [VULC3]

Em relação à Vulcabras, a análise é positiva, com a operação na ponta compradora em um gráfico semanal. O ativo fechou mais uma semana em alta, embora não tenha oscilado significativamente. “O fechamento acima do da semana passada caracteriza uma continuação do movimento de alta”, observa Borges. A resistência mais próxima está em R$ 20,18; superando esse patamar, o analista acredita que “podemos ver uma grande aceleração no ativo, com um alvo principal entre R$ 23,30 e R$ 25,00”.

Orizon [ORVR3]

A Orizon também é uma boa opção para Swing Trade, com a ação próxima do ponto de entrada a R$ 74,50. “Para quem estiver de fora, vale a pena considerar a entrada”, recomenda Filipe Borges. A resistência seguinte está em R$ 77,00, e, caso essa barreira seja rompida, ele projeta alvos entre R$ 83,00 e R$ 86,00. O ativo apresenta uma formação sólida tanto no gráfico diário quanto no semanal, “capturando liquidez dos fundos e mostrando excelente movimentação para os próximos dias”, explica. O rompimento de R$ 75,70 abrirá espaço para buscar a máxima em R$ 77,00, com a expectativa de alcançar entre R$ 82,00 e R$ 86,00. O stop deve ser posicionado abaixo de R$ 68,50.

Desktop [DESK3]

Por outro lado, a Desktop (DESK3) segue uma tendência baixista no gráfico diário, após o rompimento de uma cunha ascendente. “Observamos uma aceleração na queda, seguida de uma correção até a região entre R$ 16,00 e R$ 17,00”, informa Borges. Ele destaca que a operação na ponta vendedora foi iniciada a R$ 14,99 e está “muito alinhada para continuar caindo”. Recentemente, a empresa estava em negociação com a Claro, mas uma nova informação revelou que essa negociação está travada, “o que indica uma grande dificuldade para um desfecho positivo”, afirma. A meta de lucro na ponta vendedora é de 40%, com o alvo projetado entre R$ 9,00 e R$ 7,80. Para quem já possui posição em DESK3, o último suporte válido para manutenção da operação é até R$ 12,00. “Abaixo disso, não faz sentido manter a operação vendedora”, conclui Borges.

Relatórios da semana

O TradeNews separa pra você os relatórios mais interessantes que nossa equipe viu nesta semana:

Aura Minerals - JP Morgan

O JP Morgan iniciou a cobertura da Aura Minerals [AURA33] com recomendação Overweight (equivalente compra). Para o banco, a companhia combina três vetores difíceis de encontrar simultaneamente no setor de mineração: forte exposição ao ouro, crescimento acelerado de produção e geração robusta de caixa com disciplina de capital.

A tese é direta: a Aura oferece uma forma alavancada e ainda descontada de capturar um ciclo estruturalmente positivo para o ouro.

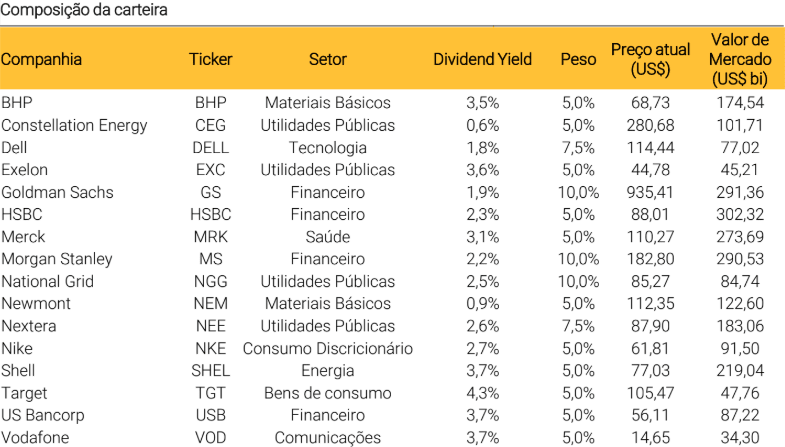

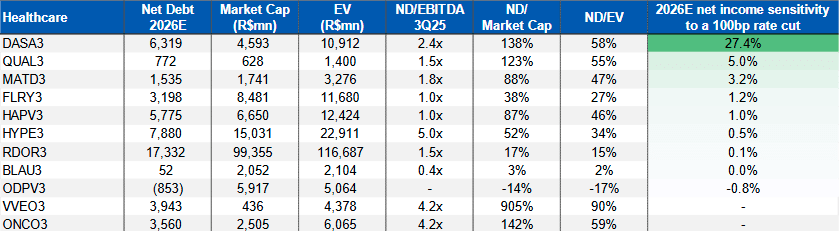

O BTG Pactual analisou os impactos de uma eventual mudança na legislação trabalhista brasileira, que visa reduzir a jornada semanal de 44 horas e encerrar o regime 6x1. O banco estima que empresas de saúde como Rede D’Or [#RDOR3], Hapvida [#HAPV3], Fleury [#FLRY3], Dasa [#DASA3] e Mater Dei [#MATD3] poderiam sofrer um impacto negativo entre o baixo e o médio dígito único (1% a 5%) no EBITDA.

Precificando Resíduos, Destravando Valor: Um Deep-Dive em Vital e Orizon Pós-Aquisição - XP

A XP atualizou as estimativas para a Orizon e definiu novo preço-alvo, após analisar em detalhes a aquisição da Vital. A casa calcula que a operação gerou cerca de R$ 3 bilhões em valor para os acionistas, considerando expansão de projetos de biometano já anunciados, monetização parcial de créditos de carbono e potencial de ganho acima das obrigações regulatórias no contrato da Ecourbis. A XP também revisou premissas, com leve alta na projeção de crescimento real de longo prazo de volumes e de tarifa de destinação de resíduos, além de ajuste na curva de créditos de carbono.

“Mensagem principal: Levemente positiva. Realizamos uma videoconferência com Claudio Maulhardt, Gestor de Portfólio da Copernico Capital / Galileo, para discutir riscos e oportunidades no mercado de ações argentino. Claudio possui vasta experiência na gestão de fundos de ações focados na Argentina ao longo de diversos ciclos econômicos”, informou o Itaú BBA.

Uma pesquisa recente da XP indica um aumento nas alocações em ações, embora o apetite por risco tenha diminuído. A intenção de reduzir a exposição a ações subiu para 9%, enquanto 33% planejam aumentar essa alocação. O sentimento em relação ao mercado acionário melhorou ligeiramente, passando de 7,0 para 7,2 em uma escala de 0 a 10. A renda fixa continua sendo a classe de ativos preferida, com 46% mostrando interesse em ações. As principais preocupações permanecem em torno de riscos fiscais, instabilidade política e riscos geopolíticos. As carteiras de ações dos clientes acompanharam a recente alta do Ibovespa, com 42% dos assessores relatando desempenho em linha com o índice. Essa é uma prévia dos resultados completos do relatório.

Ouro: Tese de investimento e alocação estratégica - BTG Pactual

O ouro valorizou mais de 60% em dólares ao longo de 2025, atingindo novas máximas históricas acima de US$ 5.000 por onça troy, e já acumula alta de 20% em 2026. Neste relatório, analisamos os fatores estruturais por trás dessa performance e avaliamos o papel do metal precioso como componente de alocação estratégica em portfólios diversificados.

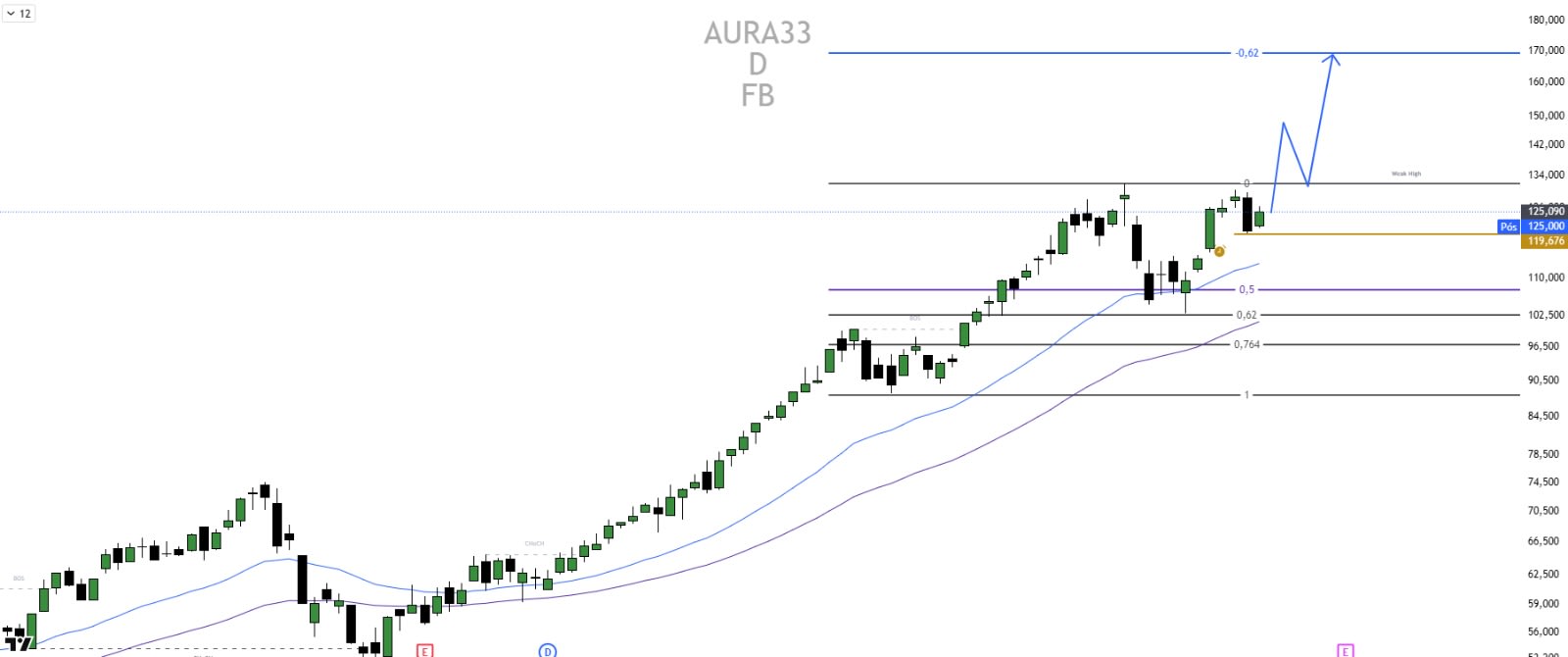

O JP Morgan iniciou a cobertura da Aura Minerals [AURA33] com recomendação Overweight (equivalente compra) e preço-alvo de R$ 189,00 por ação até o fim de 2026, o que implica upside de 35% em relação aos último fechamento. Para o banco, a companhia combina três vetores difíceis de encontrar simultaneamente no setor de mineração: forte exposição ao ouro, crescimento acelerado de produção e geração robusta de caixa com disciplina de capital.

A tese é direta: a Aura oferece uma forma alavancada e ainda descontada de capturar um ciclo estruturalmente positivo para o ouro.

Uma “golden opportunity” em um cenário de ouro mais alto

A recomendação parte de uma visão macro construtiva. A equipe de commodities do JP Morgan projeta o ouro a US$ 6.300 por onça até o fim de 2026 e US$ 6.600 em 2027, acima do patamar atual próximo de US$ 5.000. A leitura é que a recente volatilidade — após o metal ter tocado quase US$ 5.600 no início de 2026 — representa mais um ajuste técnico do que mudança estrutural de tendência.

Segundo o banco, a demanda permanece sólida. ETFs voltaram a registrar entradas relevantes, enquanto bancos centrais seguem acumulando reservas, num movimento associado à diversificação cambial, proteção contra inflação e incerteza geopolítica.

Com cerca de 90% da receita atrelada ao ouro, a Aura é praticamente um pure play do metal — característica que amplia sua correlação com o ciclo positivo projetado pelo banco.

Percentual da receita da companhia [Fonte: JP Morgan]

Crescimento acelerado até 2028

Se o pano de fundo macro sustenta a tese, o crescimento operacional reforça o argumento.

A Aura produz atualmente o equivalente a 295 mil onças de ouro e opera sete minas em quatro países: Aranzazu (México), Minosa (Honduras), Almas, Apoena, Borborema e Serra Grande (Brasil), além do recém-anunciado projeto Era Dorada (Guatemala). Desde 2017, a companhia mais que dobrou sua produção, com CAGR de EBITDA de 44%.

O JP Morgan projeta que, até 2028, os volumes avancem cerca de 75%, atingindo 512 mil onças equivalentes, com CAGR de EBITDA de aproximadamente 60% no período. O principal catalisador é a entrada plena de Era Dorada, que pode adicionar cerca de 100 mil onças anuais quando estiver totalmente operacional.

Há ainda a mina de Matupá, já licenciada, mas que não está incorporada nas estimativas do banco neste momento — um potencial opcional adicional no médio prazo.

Modelo estratégico: M&A com disciplina e desenvolvimento interno

A Aura construiu seu crescimento combinando aquisições e desenvolvimento orgânico.

Do lado inorgânico, a empresa tem histórico de reestruturação bem-sucedida de ativos. Em Aranzazu, por exemplo, conseguiu ampliar significativamente a vida útil da mina por meio de exploração adicional. Em Apoena, manteve custos sob controle mesmo com aumento de produção.

Do lado orgânico, projetos como Almas e Borborema — desenvolvidos internamente desde a fase exploratória — hoje representam parcela relevante do valor da companhia. O JP Morgan estima um NAV próximo de US$ 3,5 bilhões para esses ativos.

Esse modelo reduz a dependência exclusiva de aquisições e permite maior seletividade em novos negócios.

Geração de caixa e dividendos no radar

Apesar do perfil de crescimento, a Aura mantém uma estrutura de capital conservadora. O JP Morgan projeta alavancagem negativa de -0,3x dívida líquida/EBITDA em 2026, o que dá flexibilidade para financiar expansão sem comprometer retorno ao acionista.

A política de dividendos prevê distribuição de 20% do EBITDA, excluindo capex de manutenção e exploração. Em 2025, a companhia distribuiu aproximadamente US$ 280 milhões entre dividendos e recompras.